Vous aimerez peut-être aussi

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- Audit Cycle Clients-VentesDocument14 pagesAudit Cycle Clients-Ventesaziz shahin100% (1)

- Consolidation - Abou ELJAOUADDocument79 pagesConsolidation - Abou ELJAOUADOumayma TahiriPas encore d'évaluation

- Série 2 Ias 38Document9 pagesSérie 2 Ias 38bilelPas encore d'évaluation

- Enoncé Et Corrigé TD4-2020-2021-Comptabilité-des-StésDocument2 pagesEnoncé Et Corrigé TD4-2020-2021-Comptabilité-des-StésOthmane ChPas encore d'évaluation

- Sujet Revision Comptable V2Document3 pagesSujet Revision Comptable V2Christonya BoungouPas encore d'évaluation

- Bilan Et CPC AniméDocument23 pagesBilan Et CPC AniméAmine AyouziPas encore d'évaluation

- Corrigé de TD 1Document4 pagesCorrigé de TD 1Ikram tanjaouiPas encore d'évaluation

- Comptabilité Générale Chap 2Document10 pagesComptabilité Générale Chap 2Saad ThaminePas encore d'évaluation

- Grille D'évaluation Du Module PFE 2023Document1 pageGrille D'évaluation Du Module PFE 2023Melati ElPas encore d'évaluation

- QCM 1Document1 pageQCM 1Mouf SidPas encore d'évaluation

- Audit 2Document84 pagesAudit 2Asmaa SoumaPas encore d'évaluation

- Chap - 4 - Coût - de - Production Des Encours, Rebut Et Deche PDFDocument10 pagesChap - 4 - Coût - de - Production Des Encours, Rebut Et Deche PDFLudovic KouakouPas encore d'évaluation

- 3.2-Encours Rebuts DechetsDocument4 pages3.2-Encours Rebuts DechetsPatrice LumumbaPas encore d'évaluation

- Q&R - Logiciel - Les EconomistesDocument11 pagesQ&R - Logiciel - Les EconomistesJaoud RaissPas encore d'évaluation

- Correction de Lexamen de Fin de Formation Gestion Des Entreprises Tsge 2014 Synthese Variante 1 PDFDocument9 pagesCorrection de Lexamen de Fin de Formation Gestion Des Entreprises Tsge 2014 Synthese Variante 1 PDFĀčhräf ŸøkššelPas encore d'évaluation

- 10 CHAP 10 Elements Probants Et Documentation Des Travaux ISA 500 - CopieDocument83 pages10 CHAP 10 Elements Probants Et Documentation Des Travaux ISA 500 - CopiemahmoudPas encore d'évaluation

- Cours de Compta Analytique PDFDocument8 pagesCours de Compta Analytique PDFCsm Compta100% (1)

- Cetic AuditDocument91 pagesCetic AuditIbtissam BelkacemPas encore d'évaluation

- Devoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesDocument2 pagesDevoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesKacem Benlabsir100% (1)

- Application 4Document42 pagesApplication 4Marc Justin NgassamPas encore d'évaluation

- Couleur CaféDocument12 pagesCouleur CaféKassim Waberi33% (3)

- NSCF Cours 09 Traitement Des StocksDocument15 pagesNSCF Cours 09 Traitement Des Stocksfafa16Pas encore d'évaluation

- Série 2 Imputation Rationnelle Corecetion GM2Document4 pagesSérie 2 Imputation Rationnelle Corecetion GM2Abdelkhalek SaidiPas encore d'évaluation

- Complément Du Cours D'auditDocument9 pagesComplément Du Cours D'audityoussefPas encore d'évaluation

- Pfe Version Finale (1) (1) BébéDocument106 pagesPfe Version Finale (1) (1) BébéIssam MellaliPas encore d'évaluation

- TD N°1 - Audit Et RisquesDocument2 pagesTD N°1 - Audit Et RisquesAmine AllaliPas encore d'évaluation

- Chapitre V. Mener Une Mission D'audit S6M3 2020Document52 pagesChapitre V. Mener Une Mission D'audit S6M3 2020gloire luzekaPas encore d'évaluation

- Manuel de Procedure FopDocument383 pagesManuel de Procedure FopCA SRSPPas encore d'évaluation

- Chapitre 5Document4 pagesChapitre 5sarah ElPas encore d'évaluation

- Amortissement Des ImmobilisationsDocument12 pagesAmortissement Des ImmobilisationsAyoub MahiouiPas encore d'évaluation

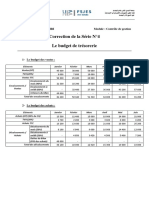

- Série N°4 - Le Budget de Trésorerie - CorrectionDocument3 pagesSérie N°4 - Le Budget de Trésorerie - Correctionamine ghadouiPas encore d'évaluation

- Depreciation Et ProvisionsDocument8 pagesDepreciation Et ProvisionsMhand AtlaghPas encore d'évaluation

- TD DPF Théorie FinDocument10 pagesTD DPF Théorie FinNAJOUA BENHIDAPas encore d'évaluation

- Chapitre N°2Document40 pagesChapitre N°2Amine AlaouiPas encore d'évaluation

- Revision de Compta AnalytiqueDocument4 pagesRevision de Compta AnalytiqueFranck AGBECIPas encore d'évaluation

- Devoir de Contrôle Interne Et Audit EDE 2023Document2 pagesDevoir de Contrôle Interne Et Audit EDE 2023Bro Junior Kabongo50% (2)

- EXERCIE Cout Complet Et AbcDocument3 pagesEXERCIE Cout Complet Et Abcbti0% (1)

- CAE Théroque 11Document4 pagesCAE Théroque 11Khayari MohssinPas encore d'évaluation

- Traitement de Salaires Et Déclarations Sociales Et Fiscales-1Document43 pagesTraitement de Salaires Et Déclarations Sociales Et Fiscales-1Lola OumaPas encore d'évaluation

- Comptablilté Analytique Contrôle #1 2008Document1 pageComptablilté Analytique Contrôle #1 2008Noor JannaPas encore d'évaluation

- Ennonce Esteve SportDocument2 pagesEnnonce Esteve SportAbderrahman Chouhbi100% (1)

- Corrigé - Examen-Partiel S1Document6 pagesCorrigé - Examen-Partiel S1Florian DupuyPas encore d'évaluation

- NECESSITE DE LA TENUE D'UNE COMPTABILITE ANALYTIQUE DANS UNE ENTREPRISE PRESTATAIRE DE SERVICES: Cas de GRAPHICODocument55 pagesNECESSITE DE LA TENUE D'UNE COMPTABILITE ANALYTIQUE DANS UNE ENTREPRISE PRESTATAIRE DE SERVICES: Cas de GRAPHICOAMBAHA BIENVENUPas encore d'évaluation

- Assertions D AuditDocument1 pageAssertions D Auditkenza attaoui100% (1)

- La Correction Des Séries - Docx CGDocument16 pagesLa Correction Des Séries - Docx CGyasser hanyPas encore d'évaluation

- Gestion Financière I HEM Marrakech Janvier 2010Document2 pagesGestion Financière I HEM Marrakech Janvier 2010Bachirovic100% (1)

- Exercice Compta KchiriDocument9 pagesExercice Compta KchiriTàHàà ZRPas encore d'évaluation

- 44 Seuil de Rentabilite Avec Les Formules 2Document22 pages44 Seuil de Rentabilite Avec Les Formules 2MajdaPas encore d'évaluation

- Formulaire de Déclaration de l'IS - 1Document2 pagesFormulaire de Déclaration de l'IS - 1Nadia KaramPas encore d'évaluation

- Support Comptabilité AnalytiqueDocument230 pagesSupport Comptabilité AnalytiqueMounir AchaouiPas encore d'évaluation

- TS-TC-Comptabilité Génarale2-Manuel TPDocument51 pagesTS-TC-Comptabilité Génarale2-Manuel TPArinas.ikPas encore d'évaluation

- Chapitre Planification ProductionDocument20 pagesChapitre Planification ProductionkarimPas encore d'évaluation

- Cours LP Comptabilite Approfondie Partie IDocument40 pagesCours LP Comptabilite Approfondie Partie IBasma chakir0% (1)

- Specification Du Cac Chap 2Document48 pagesSpecification Du Cac Chap 2imane ramzyPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- La collaboration interorganisationnelle: Conditions, retombées et perspectives en contexte publicD'EverandLa collaboration interorganisationnelle: Conditions, retombées et perspectives en contexte publicPas encore d'évaluation

- La situation de la formation professionnelle pour les métiers de l'hôtellerie en Tunisie: Rapport final 2009 -2014 de l'expert intégré aux centres de formation de l'ATFPD'EverandLa situation de la formation professionnelle pour les métiers de l'hôtellerie en Tunisie: Rapport final 2009 -2014 de l'expert intégré aux centres de formation de l'ATFPPas encore d'évaluation

- Sonasid CP Résultats 2021Document9 pagesSonasid CP Résultats 2021fouad cherkaouiPas encore d'évaluation

- LPF 2021 Otr MajDocument141 pagesLPF 2021 Otr Majrouki SALAMIPas encore d'évaluation

- D 17 Ak JDocument20 pagesD 17 Ak JMounir AchaouiPas encore d'évaluation

- Impôt Sur Les Sociétés (Is)Document13 pagesImpôt Sur Les Sociétés (Is)abdelouihad belmouidiPas encore d'évaluation

- Manuel Cooperative Badeli 14 7 16Document7 pagesManuel Cooperative Badeli 14 7 16Job OuakkasPas encore d'évaluation

- LTE, Séance 6, S 2Document3 pagesLTE, Séance 6, S 2Rihan OuaarabPas encore d'évaluation

- Note de Frais GB DistributionDocument2 pagesNote de Frais GB Distributionabdessalam.boulaajoulPas encore d'évaluation

- L'Audit Interne Levier de Performance Dans Les Organisations Publiques (1) - Ã Tude de Cas DRAPORDocument202 pagesL'Audit Interne Levier de Performance Dans Les Organisations Publiques (1) - Ã Tude de Cas DRAPORhich1977100% (2)

- Mémoire Master 2Document2 pagesMémoire Master 2rida radman 1982 sabri50% (2)

- Riva Limited 1683635476071 365692Document14 pagesRiva Limited 1683635476071 365692kevinPas encore d'évaluation

- Cours de Controle de Gestion BancaireDocument34 pagesCours de Controle de Gestion BancaireGuy Moro100% (2)

- Ue 6 FinanceDocument44 pagesUe 6 FinanceLucia AndresPas encore d'évaluation

- GUIDE DE COMPTABILISATION DES AGENCES 23-04-2020 12h44 - CopieDocument83 pagesGUIDE DE COMPTABILISATION DES AGENCES 23-04-2020 12h44 - CopieDESIREE GBALOU100% (1)

- Exercice Ispa M.angouaDocument3 pagesExercice Ispa M.angouayoannaffantodji750Pas encore d'évaluation

- La Réalité Et Les Insuffisances Du Système Comptable AlgérienDocument31 pagesLa Réalité Et Les Insuffisances Du Système Comptable Algérienfar3000100% (1)

- La Comptabilité Des SociétésDocument76 pagesLa Comptabilité Des SociétésAyoub MahiouiPas encore d'évaluation

- La Procedure de Gestion Des Comptes CotisantsDocument45 pagesLa Procedure de Gestion Des Comptes CotisantsAssiatou Barry100% (4)

- Finances PubliquesDocument74 pagesFinances Publiquesetudiant8Pas encore d'évaluation

- La Comptabilisation Des ChequesDocument14 pagesLa Comptabilisation Des ChequesMohamed ZoubairPas encore d'évaluation

- RDMDocument13 pagesRDMchaoukiPas encore d'évaluation

- Rapport-De-Stage-1 - CopieDocument56 pagesRapport-De-Stage-1 - CopieBalsem ZagwaniPas encore d'évaluation

- BTS Pme Esg 2016 SPDocument27 pagesBTS Pme Esg 2016 SPzbiudfgze100% (1)

- 8.1 Manuel OrganisationnelDocument6 pages8.1 Manuel OrganisationnelsalimPas encore d'évaluation

- 3 Structure Et Fonctionnement de La Permanence Sion Renouveau Charismatique de SionDocument52 pages3 Structure Et Fonctionnement de La Permanence Sion Renouveau Charismatique de SionKambale OkeloPas encore d'évaluation

- Normes Ias Ifrs 2013 - 7e Éditionla Formation Universitaire de Référence en FrançaisDocument4 pagesNormes Ias Ifrs 2013 - 7e Éditionla Formation Universitaire de Référence en FrançaisYounesHarrakPas encore d'évaluation

- Rapport Marsa MarocDocument18 pagesRapport Marsa MarocYOUSSEF BENAYADPas encore d'évaluation

- Organisation - InPSDocument7 pagesOrganisation - InPSDiakitePas encore d'évaluation

- Fiche Des Postes Et Des Compétences-Commissaire Aux Comptes - Hiba Bouaddi & Hassan MouttaharDocument16 pagesFiche Des Postes Et Des Compétences-Commissaire Aux Comptes - Hiba Bouaddi & Hassan MouttaharBdi HebaPas encore d'évaluation

- Directive #06 97 CM UEMOADocument23 pagesDirective #06 97 CM UEMOAmaxuya2001Pas encore d'évaluation

- Quiz Compta2Document3 pagesQuiz Compta2Corneille BOUMPOUTOUPas encore d'évaluation