Cas de Chemalite

Entrées de journal :

2 janvier 2003 Espèces$375,000

Brevet $125,000

Actions ordinaires $500,000

15 janvier 2003 Frais juridiques, etc. 7 500 $

Espèces$7,500

15 juin 2003 Machinerie 62 500 $

Espèces $62,500

24 juin 2003 Inventaire des matériaux 75 000 $

Espèces $75,000

JD (1) Dépenses de prototypes $23,750

Espèces $23,750

JD (2) Espèces$685,000

Comptes débiteurs $69,500

Ventes $754,500

JD (3) Inventaire des matériaux $175,000

Espèces$175,000

JD (4) Dépenses publicitaires $22,500

Espèces $22,500

JD (5) Travail et frais généraux de fabrication $350,000

Salaires et dépenses corporelles$80,000

Espèces $430,000

JD (6) Machinerie $150,000

Espèces $150,000

JD (7) Espèces$50,000

Prêts à payer $50,000

Prêts à payer $50,000

Frais d'intérêts 750 $

Espèces $50,750

31 décembre 2003 La charge d'amortissement $10,625

Dépréciation accumulée $10,625

31 décembre 2003 Frais d'amortissement des brevets $25,000

Brevet $25,000

31 décembre 2003 Coût des marchandises vendues$195,000

Inventaire des matériaux $195,000

Réponses écrites :

1. Non, nous n'avons pas perdu d'argent. L'argent a été réinvesti dans l'entreprise en achetant des

machines et des produits chimiques qui seront utilisés pour produire les Chemalites. Au lieu de

« perdre les 145 000 $ », pensez à Chemalite qui gagne 145 000 $ de biens.

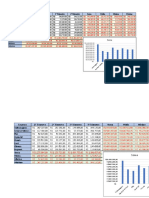

2. Calcul du revenu net

D C

é h

F

p a

r

e r

a

n g

i

s e Mai

s I

e s n

j n

C d Pu Dép Amo d'œ

u t

O e bli s réci rtiss uvre

r é

G p cit a atio eme et

i r

S r é l n nt frais

d ê

o a géné

i t

t r raux

q

o i

u

t a

e

y l

s

p e

e s

$ $ $

$

1 2 8

7 $2 $

9 3 0 $35

, 2, 7 $10, $25,

5, , , 0,00

5 50 5 625 000

0 7 0 0

0 0 0

0 5 0

0

0 0 0

Composantes de dépenses = Coût des marchandises vendues + Dépenses de prototype + Frais

juridiques + Publicité + Salaires + Intérêts + Dépréciation + Amortissement + Main-d'œuvre et

frais généraux

Dépense totale = 715 125 $

Revenu net = Ventes – Dépenses

Revenu net = 754 000 $ - 715 125 $

Revenu net = 39 375 $

Au lieu d’examiner uniquement le solde de trésorerie, nous avons examiné le bénéfice net de

Chemalite au cours de l’année écoulée. Nous avons constaté que Chemalite avait généré un

revenu net de 39 375 $ après comptabilisation de toutes ses dépenses (coût des marchandises

vendues, publicité, frais juridiques, main d'œuvre, salaires, dépréciation et amortissement et

dépense du prototype). Cela indique que l’entreprise se porte effectivement bien, puisqu’elle

génère un bénéfice net d’exploitation (avant comptabilisation des impôts). Par conséquent,

même si le solde de trésorerie de notre compte bancaire a diminué, nous avons quand même

réalisé un bénéfice pour l’exercice, basé sur nos ventes et nos dépenses.

3. Non, car la seule composante du prototype enregistrée dans les états financiers est la dépense

du prototype. Donc si la dépense reste la même, même si la « valeur » augmente, cela ne

change pas le bilan financier.

4. Les prototypes peuvent être considérés comme des actifs ou des dépenses. Les prototypes

contiennent les connaissances dont dispose l’entreprise et ont donc la même valeur qu’un

brevet. Ceci explique pourquoi il pourrait faire partie de l'actif du bilan. D'autres considèrent les

prototypes comme une simple dépense commerciale nécessaire à la création de l'entreprise et à

la création des produits qui seront réellement vendus. À cet égard, elles peuvent être

considérées comme similaires aux dépenses publicitaires – nécessaires pour proposer le produit

aux consommateurs, mais ne constituant pas un véritable atout pour l’entreprise.

Vous aimerez peut-être aussi

- Caja de ChemalitaDocument3 pagesCaja de ChemalitaScribdTranslationsPas encore d'évaluation

- Clinique 18 SafarDocument6 pagesClinique 18 SafarBabacar SECKPas encore d'évaluation

- Budget Des Canaux MarketingDocument5 pagesBudget Des Canaux MarketingdanielPas encore d'évaluation

- Budget Des Canaux MarkDocument3 pagesBudget Des Canaux MarkSteve G.Pas encore d'évaluation

- Budget Des Canaux MarkDocument3 pagesBudget Des Canaux MarkSteve G.Pas encore d'évaluation

- Avaliação Excel - Nível 1Document3 pagesAvaliação Excel - Nível 1Rafael Gustavo ManzatoPas encore d'évaluation

- Edgar AponteDocument1 pageEdgar AponteGuibson Toro EspinozaPas encore d'évaluation

- Budget Des Canaux MarketingDocument5 pagesBudget Des Canaux MarketingSteve G.Pas encore d'évaluation

- Cinemas Jalisco FERDocument2 pagesCinemas Jalisco FERFernanda MonroyPas encore d'évaluation

- Fichehoraires L4 1357 RDocument1 pageFichehoraires L4 1357 RFbPas encore d'évaluation

- Produits Laitiers DASDocument9 pagesProduits Laitiers DASAnonymous 1cby6nPas encore d'évaluation

- Fiscalite KabbajDocument223 pagesFiscalite KabbajKhădïjă ĔlPas encore d'évaluation

- Plan de Ligne Metro Ligne 13Document1 pagePlan de Ligne Metro Ligne 13frenchPas encore d'évaluation

- Fondamentaux Du Controle Interne Et de L Audit InterneDocument117 pagesFondamentaux Du Controle Interne Et de L Audit Internerinabnj123Pas encore d'évaluation

- fiche-ligne-o1-car-jaune-valable-a-partir-du-28-novembre-2022Document1 pagefiche-ligne-o1-car-jaune-valable-a-partir-du-28-novembre-2022arletteblain4Pas encore d'évaluation

- A Semente Caiu em Terra Boa e Deu FrutoDocument1 pageA Semente Caiu em Terra Boa e Deu FrutoJoseElidioPas encore d'évaluation

- A Semente Caiu em Terra Boa e Deu FrutoDocument1 pageA Semente Caiu em Terra Boa e Deu FrutoJoseElidioPas encore d'évaluation

- FT-Au Nom de Jesus-In The Name of Jesus-KT-August2014-LetterSizeDocument49 pagesFT-Au Nom de Jesus-In The Name of Jesus-KT-August2014-LetterSizeRene VoumaPas encore d'évaluation

- Fiche-Horaire Tram Ligne-T6Document2 pagesFiche-Horaire Tram Ligne-T6FlexPas encore d'évaluation

- Fiche Horaire Tram Ligne t6Document2 pagesFiche Horaire Tram Ligne t6FlexPas encore d'évaluation

- Catalogue Fmtank 2020Document16 pagesCatalogue Fmtank 2020ZAH-BIPas encore d'évaluation

- Catalogue Galco BDDocument24 pagesCatalogue Galco BDBAGNAGAH SAMINAPas encore d'évaluation

- GraphiqueDocument2 pagesGraphiquePierre NdongalaPas encore d'évaluation

- C204 SoytexDocument2 pagesC204 SoytexOlivier ORMANPas encore d'évaluation

- Liste Des Comptes D'agenceDocument1 pageListe Des Comptes D'agencevarorecomptablePas encore d'évaluation

- Informe de CostosDocument6 pagesInforme de Costosperla armidaPas encore d'évaluation

- Mobile UI Kit (Community)Document27 pagesMobile UI Kit (Community)catdogmailPas encore d'évaluation

- Horaires Ligne N14Document2 pagesHoraires Ligne N14Gerard EslavaPas encore d'évaluation

- EIC 19 Enquete-Impact Covid-19 Sur Les Entreprises Francaises en ChineDocument12 pagesEIC 19 Enquete-Impact Covid-19 Sur Les Entreprises Francaises en ChineJallal DianePas encore d'évaluation

- ParetoDocument3 pagesParetoaa aaPas encore d'évaluation

- Assiette de Cotisation Cnss & Éléments ExonerésDocument33 pagesAssiette de Cotisation Cnss & Éléments ExonerésMouradNjPas encore d'évaluation

- Code de Fiscalité Locale-2018Document134 pagesCode de Fiscalité Locale-2018Mohamed Ali GnaouaPas encore d'évaluation

- Nombres DécimauxDocument1 pageNombres Décimauxzayd.ben.smidaPas encore d'évaluation

- CP01 AlcosoyDocument2 pagesCP01 AlcosoyBertin BakariPas encore d'évaluation

- PlanificationDocument12 pagesPlanificationAnouar OmariPas encore d'évaluation

- Envibus Ligne ADocument20 pagesEnvibus Ligne AdddPas encore d'évaluation

- A Nti Kude NgolDocument8 pagesA Nti Kude NgolValentin TsowemooPas encore d'évaluation

- Parfums-dossierenseignants-lyceeDocument17 pagesParfums-dossierenseignants-lyceebibichafrachaPas encore d'évaluation

- Horaires Largelesien Automne Hiver 2021Document2 pagesHoraires Largelesien Automne Hiver 2021Nicolas BienfaitPas encore d'évaluation

- Taxe Dom Oracle SMTDocument6 pagesTaxe Dom Oracle SMTAyoub SELMIPas encore d'évaluation

- Attestation D'ExonerationDocument1 pageAttestation D'ExonerationangemarieacossiPas encore d'évaluation

- Yet Noti, But Through Christin Me: Michael Farren, Jonny Robinson & Rich Thompson Lloyd LarsonDocument16 pagesYet Noti, But Through Christin Me: Michael Farren, Jonny Robinson & Rich Thompson Lloyd LarsonDaniela NinaPas encore d'évaluation

- Lead Me Home: Thomas A. Dorsey Joel RaneyDocument12 pagesLead Me Home: Thomas A. Dorsey Joel Raneyiruam sotnasPas encore d'évaluation

- La Manipulation Des Appareils MobilesDocument9 pagesLa Manipulation Des Appareils Mobilesjunksuga704Pas encore d'évaluation

- Qdoc - Tips CA Les Loustics 3Document11 pagesQdoc - Tips CA Les Loustics 3Ikram RaissiPas encore d'évaluation

- Fonctionpub ArabeDocument131 pagesFonctionpub Arabehedia.missaoui18Pas encore d'évaluation

- Tout Sur La Physique 2 AmDocument94 pagesTout Sur La Physique 2 Ammila09810Pas encore d'évaluation

- Musée de La PoterieDocument2 pagesMusée de La PoterieRomainPas encore d'évaluation

- Ligne-5-kiceo-2024Document3 pagesLigne-5-kiceo-2024Paul RiveyPas encore d'évaluation

- 02 Cond Formatting MRound Large SolDocument8 pages02 Cond Formatting MRound Large SolIleana AnghelPas encore d'évaluation

- Esperança Certeza PsDocument5 pagesEsperança Certeza PsedilsonmaestroPas encore d'évaluation

- Dokumen - Tips - Curtea Martiala Sven Hassel cdn4 Martiala Sven Hasselpdf Curtea Martiala PDFDocument8 pagesDokumen - Tips - Curtea Martiala Sven Hassel cdn4 Martiala Sven Hasselpdf Curtea Martiala PDFcarstea cristiPas encore d'évaluation

- Partie Différence FinieDocument8 pagesPartie Différence Finiecedric GOHOUEDEPas encore d'évaluation

- خلاصة مقدمة أصول التفسير - العصيميDocument16 pagesخلاصة مقدمة أصول التفسير - العصيميAbu Hurayrah UbaidPas encore d'évaluation

- Collegissime 17Document80 pagesCollegissime 17CRINONPas encore d'évaluation

- Présentation PFEDocument32 pagesPrésentation PFEMeryem BOUIRHEJDENPas encore d'évaluation

- Fiche-Horaire Noctilien Ligne-N32.1582279325Document2 pagesFiche-Horaire Noctilien Ligne-N32.1582279325Omid DjalaliPas encore d'évaluation

- 229 Parole(s) - Aspects Perceptifs Et Moteurs 2007Document235 pages229 Parole(s) - Aspects Perceptifs Et Moteurs 2007dazdzdPas encore d'évaluation

- TD4 GpaoDocument2 pagesTD4 GpaoAYOUB HEDFIPas encore d'évaluation

- IG2 SHAHID REHAN20191202-3236-11ekn05Document26 pagesIG2 SHAHID REHAN20191202-3236-11ekn05ScribdTranslationsPas encore d'évaluation

- Carte Conceptuelle T8.2Document2 pagesCarte Conceptuelle T8.2ScribdTranslationsPas encore d'évaluation

- The Air Liquide Airgas Merger Case AnalysisDocument18 pagesThe Air Liquide Airgas Merger Case AnalysisScribdTranslationsPas encore d'évaluation

- Importance Du Leadership en Science de La RéglementationDocument20 pagesImportance Du Leadership en Science de La RéglementationScribdTranslationsPas encore d'évaluation

- Cas 4 Questions ASICSDocument1 pageCas 4 Questions ASICSScribdTranslationsPas encore d'évaluation

- Examen DD124 2Document8 pagesExamen DD124 2ScribdTranslationsPas encore d'évaluation

- Stagnation SpirituelleDocument3 pagesStagnation SpirituelleScribdTranslationsPas encore d'évaluation

- Activité 2 - Cycle CellulaireDocument3 pagesActivité 2 - Cycle CellulaireScribdTranslationsPas encore d'évaluation

- Cas de La Perle NoireDocument5 pagesCas de La Perle NoireScribdTranslationsPas encore d'évaluation

- M2 - TI - Compétences Pour La Communication Orale Et Écrite PDFDocument5 pagesM2 - TI - Compétences Pour La Communication Orale Et Écrite PDFScribdTranslationsPas encore d'évaluation

- Outils de Simulation PC3 Pour La Prise de DécisionDocument9 pagesOutils de Simulation PC3 Pour La Prise de DécisionScribdTranslationsPas encore d'évaluation

- Conception Humaine - 384 LignesDocument7 pagesConception Humaine - 384 LignesScribdTranslationsPas encore d'évaluation

- Examen Final - Administration Financière - Groupe N°11 - CopieDocument10 pagesExamen Final - Administration Financière - Groupe N°11 - CopieScribdTranslationsPas encore d'évaluation

- Étude de Marché de ColunDocument9 pagesÉtude de Marché de ColunScribdTranslationsPas encore d'évaluation

- Évaluation Des Performances de Coca ColaDocument1 pageÉvaluation Des Performances de Coca ColaScribdTranslationsPas encore d'évaluation

- Pratique EXCELDocument10 pagesPratique EXCELScribdTranslationsPas encore d'évaluation

- CHAPELET-POUR-REFROIDIR-LENFANT-DIEU ChapeletDocument19 pagesCHAPELET-POUR-REFROIDIR-LENFANT-DIEU ChapeletScribdTranslationsPas encore d'évaluation

- Exemple de Lettre de Nomination Et Approbation DunDocument2 pagesExemple de Lettre de Nomination Et Approbation DunScribdTranslationsPas encore d'évaluation

- Systèmes Économiques DBQ PDFDocument6 pagesSystèmes Économiques DBQ PDFScribdTranslationsPas encore d'évaluation

- Matrice de Risques en Cours Sur African Photo SafariDocument15 pagesMatrice de Risques en Cours Sur African Photo SafariScribdTranslationsPas encore d'évaluation

- Questions Banque Unité Virtuelle PC 2Document14 pagesQuestions Banque Unité Virtuelle PC 2ScribdTranslationsPas encore d'évaluation

- Fin Man Case Problèmes Analyse Des Ratios FinanciersDocument6 pagesFin Man Case Problèmes Analyse Des Ratios FinanciersScribdTranslationsPas encore d'évaluation

- ROSAIRE-POUR-SOULEVER-LENFANT-DIEU ChapeletDocument18 pagesROSAIRE-POUR-SOULEVER-LENFANT-DIEU ChapeletScribdTranslationsPas encore d'évaluation

- Test Sommatif en Sciences 5 Avec CorrigéDocument3 pagesTest Sommatif en Sciences 5 Avec CorrigéScribdTranslationsPas encore d'évaluation

- Plan de Cours Routine Quotidienne PDFDocument4 pagesPlan de Cours Routine Quotidienne PDFScribdTranslationsPas encore d'évaluation

- Derniers Travaux Du Dossier CaixabankDocument8 pagesDerniers Travaux Du Dossier CaixabankScribdTranslationsPas encore d'évaluation

- Exercices Et ProblemesDocument67 pagesExercices Et ProblemesScribdTranslationsPas encore d'évaluation

- Corporate Finance Case Study WorkingDocument13 pagesCorporate Finance Case Study WorkingScribdTranslationsPas encore d'évaluation

- Exercices de Distribution T-Étudiants RésolusDocument4 pagesExercices de Distribution T-Étudiants RésolusScribdTranslationsPas encore d'évaluation

- Conception Purlin Et Sagrod (NSCP 2015)Document4 pagesConception Purlin Et Sagrod (NSCP 2015)ScribdTranslationsPas encore d'évaluation

- Rapport de Stage MundeleDocument16 pagesRapport de Stage Mundelewww.jmaheshe54Pas encore d'évaluation

- Chapitre 2Document2 pagesChapitre 2GuylenePas encore d'évaluation

- Cours Economie - Chapitre 3 PDocument55 pagesCours Economie - Chapitre 3 PBouchra BourassPas encore d'évaluation

- Partie 1 CFIDocument10 pagesPartie 1 CFIhopmPas encore d'évaluation

- Cas d'ALBARKA BANK TUNISIADocument13 pagesCas d'ALBARKA BANK TUNISIAandreasouPas encore d'évaluation

- SoutenanceDocument21 pagesSoutenanceHajar Wakass89% (9)

- Plan Comptable OhadaDocument14 pagesPlan Comptable OhadaAdemola OusmanePas encore d'évaluation

- 1 Cas-MmsDocument5 pages1 Cas-MmsEDIPas encore d'évaluation

- Présentation de L'offre Commerciale EZ-PASS de SMOPAYEDocument15 pagesPrésentation de L'offre Commerciale EZ-PASS de SMOPAYEBertin MounokPas encore d'évaluation

- Formulaire COFEB 34e Promotion BisDocument22 pagesFormulaire COFEB 34e Promotion BisIMOTEPPas encore d'évaluation

- L Engagement Social de Maurice Zundel PDFDocument6 pagesL Engagement Social de Maurice Zundel PDFNEMESIUSPas encore d'évaluation

- Maquette-Licence-en-sciences-economiques FupaDocument15 pagesMaquette-Licence-en-sciences-economiques FupaPacome Chede100% (1)

- Rapport Définitif - ALMDocument26 pagesRapport Définitif - ALMoussama el100% (1)

- Bâle II Et IAS 39Document26 pagesBâle II Et IAS 39Maya BeyPas encore d'évaluation

- Rapport de Stage BanquePopulaireDocument52 pagesRapport de Stage BanquePopulaireJouh1230% (1)

- Exercices AmortissementsDocument2 pagesExercices AmortissementsHicham Manal EssaoudiPas encore d'évaluation

- 62 VN M Interactions Entre Innovations Financieres Et ReglementairesDocument140 pages62 VN M Interactions Entre Innovations Financieres Et ReglementairesSalmaElPas encore d'évaluation

- Id 9266 PDFDocument69 pagesId 9266 PDFLinda morelle ToualeuPas encore d'évaluation

- Avis de Taxe D Habitation CAP 2020Document2 pagesAvis de Taxe D Habitation CAP 2020Anissa YPas encore d'évaluation

- Chap 11 - Support de Cours Rapprochements BancairesDocument16 pagesChap 11 - Support de Cours Rapprochements Bancairessalioundour537Pas encore d'évaluation

- Sommaire Politique MonetaireDocument11 pagesSommaire Politique MonetairedjetouPas encore d'évaluation

- TD Macro S2 2020Document7 pagesTD Macro S2 2020Firmness EttouazPas encore d'évaluation

- L'impact de La Crise Financière Mondiale Sur L'économie MarocaineDocument2 pagesL'impact de La Crise Financière Mondiale Sur L'économie MarocaineDRISS BENMALEKPas encore d'évaluation

- Account Statement - 2023 02 01 - 2023 02 28 - FR FR - 127dbeDocument7 pagesAccount Statement - 2023 02 01 - 2023 02 28 - FR FR - 127dbeShotta vvPas encore d'évaluation

- FSEG (Cours D'analyseDocument29 pagesFSEG (Cours D'analyseHousseyni GuindoPas encore d'évaluation

- Analyse Et La Gestion Du Risque BancaireDocument73 pagesAnalyse Et La Gestion Du Risque BancaireAnonymous 9kIXZjGSfNPas encore d'évaluation

- Droit Fiscal IPPDocument18 pagesDroit Fiscal IPPafaf kissamiPas encore d'évaluation

- Cas Compabilite AnalytiqueDocument8 pagesCas Compabilite AnalytiqueAICHA FAROUKPas encore d'évaluation

- BI DF #29 - Avant-Projet de Loi de Finances 2010Document3 pagesBI DF #29 - Avant-Projet de Loi de Finances 2010baiyePas encore d'évaluation

- Divers Feuille de CalculDocument161 pagesDivers Feuille de Calculsofien farhaniPas encore d'évaluation