Vous aimerez peut-être aussi

- Les Droits Du Commissaire Aux ComptesDocument19 pagesLes Droits Du Commissaire Aux ComptesAssi HachinPas encore d'évaluation

- AUDIT Rapport MezianeDocument29 pagesAUDIT Rapport MezianealkhoumeriPas encore d'évaluation

- Titre 6 - Normes Relatives Aux Interventions Connexes Janvier 2011Document44 pagesTitre 6 - Normes Relatives Aux Interventions Connexes Janvier 2011youhabPas encore d'évaluation

- Le Commissaire Aux Comptes Dans La SARLDocument6 pagesLe Commissaire Aux Comptes Dans La SARLTriki FarahPas encore d'évaluation

- MANUEL DES NORMES Audit Légal Et ContractuelDocument33 pagesMANUEL DES NORMES Audit Légal Et ContractuelHellela BelmesPas encore d'évaluation

- LB Missions Audit PmeDocument19 pagesLB Missions Audit Pmemohamed__salahPas encore d'évaluation

- Nep 911Document12 pagesNep 911Sami BenammarPas encore d'évaluation

- Cours MR Bouattour ISCAEDocument95 pagesCours MR Bouattour ISCAEahmedghorbelcPas encore d'évaluation

- Cours de Commissariat Aux Comptes: Mastère Professionnel en ComptabilitéDocument99 pagesCours de Commissariat Aux Comptes: Mastère Professionnel en ComptabilitéAmeni WannésPas encore d'évaluation

- Circulaire N° 002-2018-CB-C-1Document9 pagesCirculaire N° 002-2018-CB-C-1Ile FollyPas encore d'évaluation

- Cours 1Document21 pagesCours 1Fatma BourguibaPas encore d'évaluation

- CNCC-CNP 2017-10 Titres de Participation15juin2017Document5 pagesCNCC-CNP 2017-10 Titres de Participation15juin2017Khady Mody SAMBEPas encore d'évaluation

- 2023 - 07 Ej 2020-79 Procedure D'alerte - Entite Sui Generis - Designation VolontaireDocument2 pages2023 - 07 Ej 2020-79 Procedure D'alerte - Entite Sui Generis - Designation VolontaireRomain RedureauPas encore d'évaluation

- Le Commissariat Aux Comptes: Master Juriste D'AffairesDocument16 pagesLe Commissariat Aux Comptes: Master Juriste D'Affaireswalid amraniPas encore d'évaluation

- Cacfinal 130808130141 Phpapp01Document27 pagesCacfinal 130808130141 Phpapp01youssefPas encore d'évaluation

- NEP 700 - Rapports Du Commissaire Aux Comptes Sur Les Comptes Annuels Et ConsolidésDocument6 pagesNEP 700 - Rapports Du Commissaire Aux Comptes Sur Les Comptes Annuels Et ConsolidésLamssarbiPas encore d'évaluation

- ART. Commissaire Aux ComptesDocument16 pagesART. Commissaire Aux ComptesSamuelPas encore d'évaluation

- Cour Commissariat - Aux ComptesDocument15 pagesCour Commissariat - Aux Compteshammouda25100% (1)

- 53-Partie 2 - Audcif - Titre 1 - 5Document3 pages53-Partie 2 - Audcif - Titre 1 - 5Granse Emmanuel DjigbenouPas encore d'évaluation

- Titre de Recette AJI2015Document5 pagesTitre de Recette AJI2015Abou SyPas encore d'évaluation

- Cours Audit 1ere PartieDocument16 pagesCours Audit 1ere PartieYasmin BizidPas encore d'évaluation

- Les Interventions Connexes À La Mission de Commissaire Aux ComptesDocument10 pagesLes Interventions Connexes À La Mission de Commissaire Aux ComptesMmed AdelaidPas encore d'évaluation

- R 210-6 Code de CommerceDocument10 pagesR 210-6 Code de CommerceAuguste RaelouPas encore d'évaluation

- Comissariat Au CompteDocument21 pagesComissariat Au Compteaicha bensalahPas encore d'évaluation

- ECF Une Opportunite A SaisirDocument13 pagesECF Une Opportunite A SaisirMarie FabricePas encore d'évaluation

- 2011-02-20 Avis Technique Commissariat A La FusionDocument18 pages2011-02-20 Avis Technique Commissariat A La FusionHajar El AlamiPas encore d'évaluation

- Controle Des Stés Des CapitauxDocument22 pagesControle Des Stés Des CapitauxhajarafPas encore d'évaluation

- Notion Sur DroitDocument33 pagesNotion Sur DroitKadiatou DjeffagaPas encore d'évaluation

- Le Commissariat Aux Comptes en AlgérieDocument43 pagesLe Commissariat Aux Comptes en AlgérieJugo Béjaia69% (13)

- 537 Dcecd 5 e 443Document43 pages537 Dcecd 5 e 443Sofiane KheredinePas encore d'évaluation

- Commissaire Aux Comptes - Docx NfissiDocument8 pagesCommissaire Aux Comptes - Docx NfissiOumayma BenPas encore d'évaluation

- Cours de Contentieux FiscalDocument13 pagesCours de Contentieux FiscalInfaillible ManPas encore d'évaluation

- Chapitre La Mission Permanente Du CACDocument4 pagesChapitre La Mission Permanente Du CACAmadou DiaPas encore d'évaluation

- Audit Comptable Et FinancierDocument8 pagesAudit Comptable Et FinancierFatima-Ezzahra El OuazzaniPas encore d'évaluation

- Commissaire Aux ComptesDocument11 pagesCommissaire Aux Comptessupersag100% (1)

- Commissaires Aux ComptesDocument31 pagesCommissaires Aux ComptesCrÂzy SîmØ'xPas encore d'évaluation

- Les Conventions RéglementéesDocument3 pagesLes Conventions RéglementéesRachid BenhmidouPas encore d'évaluation

- CIRCULAIRE N° 03/01 Relative Au Commissariat Aux Comptes Des Organismes de Placement Collectif en Valeurs MobilieresDocument23 pagesCIRCULAIRE N° 03/01 Relative Au Commissariat Aux Comptes Des Organismes de Placement Collectif en Valeurs MobilieresImane ElayachiPas encore d'évaluation

- EXAMEN FINAL D'EXPERTISE COMPTABLE Épreuve de Déontologie de Mai 2013 Proposition de Corrigé 2ème PartieDocument29 pagesEXAMEN FINAL D'EXPERTISE COMPTABLE Épreuve de Déontologie de Mai 2013 Proposition de Corrigé 2ème PartieHUMBLOTPas encore d'évaluation

- Loi N° 24-10Document2 pagesLoi N° 24-10kemmach toufikPas encore d'évaluation

- Regles RegieDocument8 pagesRegles RegieVeldjee AzadPas encore d'évaluation

- Rapport CACDocument19 pagesRapport CACjehan hPas encore d'évaluation

- CacDocument3 pagesCacikram brikaPas encore d'évaluation

- Res Pénales Du CACDocument6 pagesRes Pénales Du CACI'mane ElPas encore d'évaluation

- Régies de Dépenses Et de RecettesDocument38 pagesRégies de Dépenses Et de Recettesmohamed bouali100% (1)

- R3 Commissariat Aux Comptes en AlgerieDocument44 pagesR3 Commissariat Aux Comptes en Algerieyazidouh89Pas encore d'évaluation

- Actu AvrilDocument11 pagesActu AvrilAkshaya APas encore d'évaluation

- Audit Organisation MandatDocument24 pagesAudit Organisation Mandatmonouche02Pas encore d'évaluation

- DESCOGEF Droit Des Affaires 2006 CDocument5 pagesDESCOGEF Droit Des Affaires 2006 Cexpertdiarra07Pas encore d'évaluation

- Règle D'intangibilitéDocument5 pagesRègle D'intangibilitéelkohen12Pas encore d'évaluation

- La PrescriptionDocument11 pagesLa PrescriptionWdty WalidPas encore d'évaluation

- La Charte Du Contribuable Verifie Dgi Benin ProtegeeDocument16 pagesLa Charte Du Contribuable Verifie Dgi Benin ProtegeeAnaïk Charlène BENGONO B'EYELEPas encore d'évaluation

- 3° Modèle de Rapport de Gestion Et Autres Modèles de PV SARL - CDocument5 pages3° Modèle de Rapport de Gestion Et Autres Modèles de PV SARL - Cbelhussam100% (3)

- REDAC 0806 SOIR Rapport Stage v1Document9 pagesREDAC 0806 SOIR Rapport Stage v1NicollePas encore d'évaluation

- Consolidation Des ComptesDocument24 pagesConsolidation Des ComptesHayat BouazizenPas encore d'évaluation

- La responsabilité civile et pénale des administrateurs et membres du Comité de direction des sociétés anonymes: IntroductionD'EverandLa responsabilité civile et pénale des administrateurs et membres du Comité de direction des sociétés anonymes: IntroductionPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Rapport Financier Raja Club AthleticDocument35 pagesRapport Financier Raja Club AthleticYouness Gharib50% (2)

- Outils 1Document82 pagesOutils 1Adil Loukili100% (2)

- Autoliquidation TVADocument6 pagesAutoliquidation TVAZORROPas encore d'évaluation

- Une Seconde Chance Robert KiyosakyDocument370 pagesUne Seconde Chance Robert Kiyosakyjosué BIGNOUMBAPas encore d'évaluation

- Principales Dispositions Fiscales Du PLF 2024Document35 pagesPrincipales Dispositions Fiscales Du PLF 2024ASAAD MAJIDIPas encore d'évaluation

- Etude de MarcheDocument3 pagesEtude de MarcheBellegarde WisguerbyPas encore d'évaluation

- Examen Simili 11 Statistiques 2 Bac EcoDocument5 pagesExamen Simili 11 Statistiques 2 Bac Ecoanas gouiziPas encore d'évaluation

- Lettre de Motivation StageDocument1 pageLettre de Motivation StageNouara BoucheribaPas encore d'évaluation

- Prorogation Présélections National Et International Ouvert #04.GRTG - DOSG-2019Document1 pageProrogation Présélections National Et International Ouvert #04.GRTG - DOSG-2019Ra BahPas encore d'évaluation

- Correction Economie Gest2012 PDFDocument114 pagesCorrection Economie Gest2012 PDFIsaknder ChamiPas encore d'évaluation

- p9 Capacite Techniques Financieres Et Presentation Du Petitionnaire v2 Saint Pierre de Lamps LevrouxDocument18 pagesp9 Capacite Techniques Financieres Et Presentation Du Petitionnaire v2 Saint Pierre de Lamps LevrouxAurore DuquennePas encore d'évaluation

- Le Credit BailDocument14 pagesLe Credit BailBohaPas encore d'évaluation

- Cours Gestion de Projet TM2Document18 pagesCours Gestion de Projet TM2Salay Jean Victort FlodioPas encore d'évaluation

- Plateforme de Compétences: Octobre 2020Document12 pagesPlateforme de Compétences: Octobre 2020Karchi BadrEddinePas encore d'évaluation

- Leçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFDocument43 pagesLeçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFannadiandy57Pas encore d'évaluation

- Formation Gestion Des Stocks PELLENCDocument32 pagesFormation Gestion Des Stocks PELLENCELHADIQPas encore d'évaluation

- Planilha Do Holder 13.05.2022Document472 pagesPlanilha Do Holder 13.05.2022Adilson Ferrari AlvesPas encore d'évaluation

- Problematique de Redaction de Memoire 2022Document2 pagesProblematique de Redaction de Memoire 2022balla pierre koivoguiPas encore d'évaluation

- Uniformation Plandedéveloppementdescompétences Entreprises+11 PDFDocument22 pagesUniformation Plandedéveloppementdescompétences Entreprises+11 PDFKarim GuerbasPas encore d'évaluation

- Rapport Proj FedDocument22 pagesRapport Proj FedAziz MsolliPas encore d'évaluation

- Diec 2018 2019 TD1Document11 pagesDiec 2018 2019 TD1Flavius AlexandruPas encore d'évaluation

- Turbine A VapeurDocument10 pagesTurbine A VapeurSALAHEDDINE100% (2)

- Presse A Huile de PalmeDocument4 pagesPresse A Huile de PalmeZena SamPas encore d'évaluation

- Sujet Corrige DCG Ue4 2008Document26 pagesSujet Corrige DCG Ue4 2008DOUGLASS TIOGOPas encore d'évaluation

- Guide Halls Des Sports Version Finale PDFDocument377 pagesGuide Halls Des Sports Version Finale PDFanassPas encore d'évaluation

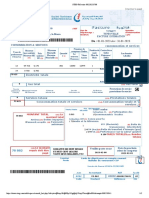

- Freemobile Facture 1420212521Document2 pagesFreemobile Facture 1420212521Kimberly MyersPas encore d'évaluation

- Projet en Mécanique SéminiareDocument111 pagesProjet en Mécanique SéminiarengouoPas encore d'évaluation

- Oil & Gas Brochure - 0813 - FRDocument4 pagesOil & Gas Brochure - 0813 - FRfamraah78Pas encore d'évaluation

- STEG - Réf Usine - 008276841Document2 pagesSTEG - Réf Usine - 008276841Houssem MallekhPas encore d'évaluation

- ER1 2022 Comptabilité Analytique D'exploitation 1 AM1 CM1 ISDocument2 pagesER1 2022 Comptabilité Analytique D'exploitation 1 AM1 CM1 ISRica RiosPas encore d'évaluation