Vous aimerez peut-être aussi

- TD Et Corrigé de La Comptabilité Analytique FSJES OFPPT COURSDocument24 pagesTD Et Corrigé de La Comptabilité Analytique FSJES OFPPT COURSsalùma sayhiu100% (2)

- Devoir de Gestion Financiere Session Normale 2019Document3 pagesDevoir de Gestion Financiere Session Normale 2019Bassirou Toé0% (1)

- Comptabilité Analytique - La Méthode Des Sections HomogènesDocument8 pagesComptabilité Analytique - La Méthode Des Sections HomogènesFUCK_UUPas encore d'évaluation

- Comptabilité AnalytiqueDocument49 pagesComptabilité AnalytiqueSaid Mrf100% (1)

- Cours de Comptabilite AnalytiqueDocument31 pagesCours de Comptabilite Analytiquevipomar100% (3)

- TPE Coûts Complets 2 PDFDocument3 pagesTPE Coûts Complets 2 PDFSerge Lionel Nkoum100% (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Expertise MaritimeDocument9 pagesExpertise MaritimelacothPas encore d'évaluation

- Creation Dun Parc Acrobatique Au Foret CDocument27 pagesCreation Dun Parc Acrobatique Au Foret CMouhcine El AdaliPas encore d'évaluation

- Exercices Repartition Primaire Et SecondaireDocument3 pagesExercices Repartition Primaire Et SecondaireYuri LiPas encore d'évaluation

- Prof AHSINA-Cahier Des TD S3 Compta de Analytique 2010-2021Document7 pagesProf AHSINA-Cahier Des TD S3 Compta de Analytique 2010-2021Soukaina GrPas encore d'évaluation

- CC Compta Iki v2Document6 pagesCC Compta Iki v2YoussefKamariPas encore d'évaluation

- Fiche de Travaux Diriges Bts2 GLTDocument20 pagesFiche de Travaux Diriges Bts2 GLTfabrice timamoPas encore d'évaluation

- Grand Devoir N1 2023-2024 ISFGEDocument2 pagesGrand Devoir N1 2023-2024 ISFGEDemba KanoutePas encore d'évaluation

- TD1 2020 2021Document3 pagesTD1 2020 2021hamza 1298Pas encore d'évaluation

- Application Compta Gestion L2Document2 pagesApplication Compta Gestion L2IBOUderPas encore d'évaluation

- TD 3 Budgets Déterminants Nov 2020Document4 pagesTD 3 Budgets Déterminants Nov 2020Sami ChaouachiPas encore d'évaluation

- Exercice 2Document14 pagesExercice 2Ayari HabibaPas encore d'évaluation

- Devoir 2 Modele 5 Comptabilite 2 Bac SGC Semestre 2Document2 pagesDevoir 2 Modele 5 Comptabilite 2 Bac SGC Semestre 2SIDDIKPas encore d'évaluation

- Méthode Des Coûts Complets-ApplicationsDocument32 pagesMéthode Des Coûts Complets-Applicationsanime.nipponePas encore d'évaluation

- 2-Le Traitement Des Charges en Comptabilite de GestionDocument14 pages2-Le Traitement Des Charges en Comptabilite de Gestionl.angelini2108Pas encore d'évaluation

- CC Compta IkiDocument6 pagesCC Compta IkiYoussefKamariPas encore d'évaluation

- Travaux Dirigés de Comptabilité Analytique ENSPDocument8 pagesTravaux Dirigés de Comptabilité Analytique ENSPAlex Kevin100% (1)

- Travaux Dirigés de Comptabilité Analytique ENSP PDFDocument8 pagesTravaux Dirigés de Comptabilité Analytique ENSP PDFAlex KevinPas encore d'évaluation

- Examen Compta AnaDocument3 pagesExamen Compta Anacoordinateurlpa coordinateurlpaPas encore d'évaluation

- TDDocument7 pagesTDLamrani MohamedPas encore d'évaluation

- Exercice Jefaistout 1Document3 pagesExercice Jefaistout 1Wahiba FakhouriPas encore d'évaluation

- Chapitre 1 - Presentation de La Comptabilité AnalytiqueDocument42 pagesChapitre 1 - Presentation de La Comptabilité AnalytiqueSaid MrfPas encore d'évaluation

- Analytique Tle G2Document41 pagesAnalytique Tle G2Evrard Wilfried Ohouo100% (1)

- TD 3 Budget Determinants EtudiantsDocument4 pagesTD 3 Budget Determinants EtudiantsOumayma OumaPas encore d'évaluation

- Examen S1Document2 pagesExamen S1Nassim AbdousPas encore d'évaluation

- TD3 Et Corrige 5Document13 pagesTD3 Et Corrige 5Takwa Ben AliPas encore d'évaluation

- Comptabilité Analytique (Cout Complet)Document19 pagesComptabilité Analytique (Cout Complet)Saïd MedinatPas encore d'évaluation

- Cas 2Document2 pagesCas 2daouPas encore d'évaluation

- Examen S1Document2 pagesExamen S1lemasah75% (4)

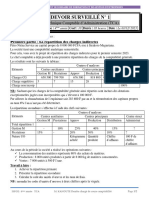

- TD Et Corrigé de La Comptabilité AnalytiqueDocument24 pagesTD Et Corrigé de La Comptabilité Analytiqueasia33% (3)

- Contrôle de Gestion s6 TDS Série 2 de L'imputationDocument5 pagesContrôle de Gestion s6 TDS Série 2 de L'imputationIlhamPas encore d'évaluation

- Exercices - corrigés.C.a.E @@@Document24 pagesExercices - corrigés.C.a.E @@@Mohmed Laitous100% (1)

- 1617 B3 0240 C S 01 B3 Compo Gestion Finaciere M DeLatude 11 2016Document4 pages1617 B3 0240 C S 01 B3 Compo Gestion Finaciere M DeLatude 11 2016Linh LêPas encore d'évaluation

- Controle de Gestion TDDocument31 pagesControle de Gestion TDOumayma AlaouiPas encore d'évaluation

- Examen s2Document1 pageExamen s2mouhamed aboutalhaPas encore d'évaluation

- 10ème Corrigé 2020-1Document9 pages10ème Corrigé 2020-1Ra BiePas encore d'évaluation

- TD 2 GB 19 20Document2 pagesTD 2 GB 19 20Romaric YapoPas encore d'évaluation

- Support de Cours Partie 1 2021-2022 V2 2Document28 pagesSupport de Cours Partie 1 2021-2022 V2 2oumaima touilPas encore d'évaluation

- TD3 Nov 2022Document4 pagesTD3 Nov 2022chaima smatiPas encore d'évaluation

- Exos CGEDocument8 pagesExos CGENy Aina RabePas encore d'évaluation

- Safari - 29 Avr. 2023 À 16:58Document1 pageSafari - 29 Avr. 2023 À 16:58francklin baguiPas encore d'évaluation

- CHAPITRE 4 Le Budget de Trésorerie Et Les États Financiers PrévisionnelsDocument10 pagesCHAPITRE 4 Le Budget de Trésorerie Et Les États Financiers PrévisionnelsJean Jacques BelyPas encore d'évaluation

- Examen Compta Ana 2sessDocument3 pagesExamen Compta Ana 2sesscoordinateurlpa coordinateurlpaPas encore d'évaluation

- Controle Comptabilité Analytique LicenceDocument2 pagesControle Comptabilité Analytique LicenceOussama Ibn ElhassanPas encore d'évaluation

- Application Budget de TRDocument2 pagesApplication Budget de TROmaymitaPas encore d'évaluation

- Application AnalytDocument1 pageApplication AnalytHnach MustaphaPas encore d'évaluation

- IUT TC TD 1 CorrigéDocument7 pagesIUT TC TD 1 CorrigéJoséphine LrfntPas encore d'évaluation

- Chapitre 1 - Presentation de La Comptabilité AnalytiqueDocument42 pagesChapitre 1 - Presentation de La Comptabilité AnalytiqueTb SoufianePas encore d'évaluation

- Bac Pro - Comptabilité - Partie 1 - Matin-1Document11 pagesBac Pro - Comptabilité - Partie 1 - Matin-1Mehdi BOUZINAPas encore d'évaluation

- A Rendre Avant Le 07 Avril 2023: Cas de SyntheseDocument5 pagesA Rendre Avant Le 07 Avril 2023: Cas de SyntheseImane BohPas encore d'évaluation

- TD N°4Document1 pageTD N°4HoudaPas encore d'évaluation

- Budget de Trésorerie Version2Document27 pagesBudget de Trésorerie Version2Yasmine NyouriPas encore d'évaluation

- Série 1 Comptabilité de GestionDocument3 pagesSérie 1 Comptabilité de GestionAbdelkhalek SaidiPas encore d'évaluation

- Baromètre des pratiques de gestion des petites et moyennes entreprises (PME) manufacturières au CamerounD'EverandBaromètre des pratiques de gestion des petites et moyennes entreprises (PME) manufacturières au CamerounPas encore d'évaluation

- Catalogue Dimatex AeroDocument23 pagesCatalogue Dimatex AerothomasPas encore d'évaluation

- 21 22 Plaquette - Master MBFA DEFIS - FinaleDocument2 pages21 22 Plaquette - Master MBFA DEFIS - Finalef5y5v7vpbdPas encore d'évaluation

- Définition:: 1. Le Taux de Change NominalDocument3 pagesDéfinition:: 1. Le Taux de Change NominalLatifa HarrazPas encore d'évaluation

- Un Office de Tourisme Des Métiers Au Service de La Destination - OTB 1Document9 pagesUn Office de Tourisme Des Métiers Au Service de La Destination - OTB 1Heba DaajhPas encore d'évaluation

- Zohaib CRDocument25 pagesZohaib CRma5358577Pas encore d'évaluation

- Fiche de Projet AgrDocument6 pagesFiche de Projet AgrBOIRO100% (1)

- Climatisation MASTERDocument87 pagesClimatisation MASTERDaba SallPas encore d'évaluation

- Chapitre: Gestion de La ProductionDocument60 pagesChapitre: Gestion de La ProductionROYAL DONUTSPas encore d'évaluation

- La Nouvelle D - Anticipation 2A.SDocument21 pagesLa Nouvelle D - Anticipation 2A.SHanane Zemmouri100% (2)

- La Planification StrategiqueDocument29 pagesLa Planification StrategiqueOnyl Gédéon100% (1)

- France AllemagneDocument4 pagesFrance AllemagnepjuliavanillePas encore d'évaluation

- EMA Rapport de StageDocument18 pagesEMA Rapport de StagekarimaPas encore d'évaluation

- Sommaire: Theories Economiques 2Document30 pagesSommaire: Theories Economiques 2ırmak doğanPas encore d'évaluation

- InvoiceDocument2 pagesInvoiceAimable kindsPas encore d'évaluation

- Croissance L1 Eco UpcDocument116 pagesCroissance L1 Eco Upcjonathanbeya62Pas encore d'évaluation

- Compta Approfondi Corrigés FP Chap. 7 Edition Fontaine PicardDocument8 pagesCompta Approfondi Corrigés FP Chap. 7 Edition Fontaine PicardAmandinePas encore d'évaluation

- Kaptige: BrevetéDocument1 pageKaptige: BrevetéSofiane SpiePas encore d'évaluation

- A Vida e Boa Com VoceDocument1 pageA Vida e Boa Com VoceGrace Cardoso0% (1)

- FNTP Guide Pratique A Lusage Des Conducteurs de Travaux Ccag 2021Document109 pagesFNTP Guide Pratique A Lusage Des Conducteurs de Travaux Ccag 2021DUCLAIR DJIOFACKPas encore d'évaluation

- BillDocument4 pagesBillext twistyPas encore d'évaluation

- Lexique ÉconomiqueDocument2 pagesLexique ÉconomiquesalmaPas encore d'évaluation

- Théories Françaises de La Monnaie Une Anthologie (Alary, Pierre Blanc, Jérôme Desmedt Etc.)Document363 pagesThéories Françaises de La Monnaie Une Anthologie (Alary, Pierre Blanc, Jérôme Desmedt Etc.)水仙 水仙Pas encore d'évaluation

- Avisdeconcoursdes Administrateurs CopieDocument1 pageAvisdeconcoursdes Administrateurs Copiemouad touilPas encore d'évaluation

- TD3 Macroéconomie S2Document2 pagesTD3 Macroéconomie S2Amine KhitouchePas encore d'évaluation

- Devis Ecoles P.Document2 pagesDevis Ecoles P.Issa KouroumaPas encore d'évaluation

- Déclaration Mensuelle de Chiffre D'Affaires: Régime Micro-Social Simplifié Janvier 2021Document1 pageDéclaration Mensuelle de Chiffre D'Affaires: Régime Micro-Social Simplifié Janvier 2021Catalin CocaPas encore d'évaluation

- Ligne de Production de Poudre de GypseDocument3 pagesLigne de Production de Poudre de GypseMohamed DEZIRIPas encore d'évaluation

- Mode de Metre Normalise Des Ouvrages Sur PlanDocument38 pagesMode de Metre Normalise Des Ouvrages Sur PlanEDOHPas encore d'évaluation