Vous aimerez peut-être aussi

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Nouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers: Une approche socio-économiquePas encore d'évaluation

- La règle des 80/20 ou la loi de Pareto: Comment mieux s'organiser au quotidien ?D'EverandLa règle des 80/20 ou la loi de Pareto: Comment mieux s'organiser au quotidien ?Pas encore d'évaluation

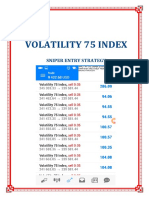

- Vix75 Sniper EntriesDocument21 pagesVix75 Sniper EntriesReine Randriamampianina94% (18)

- Finance DSCG 2 - Corrigés Du ManuelDocument158 pagesFinance DSCG 2 - Corrigés Du Manuelzakich01100% (4)

- Strategie Ichimoku A Vendre PDFDocument9 pagesStrategie Ichimoku A Vendre PDFSolex Tchinda75% (4)

- Cours Math Financi - Re Part 1 - 1Document34 pagesCours Math Financi - Re Part 1 - 1Othmane AD100% (2)

- Facture AvoirDocument7 pagesFacture Avoirmohamed ikenPas encore d'évaluation

- Réussir ses placements à court terme: à l'usage de ceux qui veulent faire fructifier sans risques leur trésorerieD'EverandRéussir ses placements à court terme: à l'usage de ceux qui veulent faire fructifier sans risques leur trésoreriePas encore d'évaluation

- Examen Fiscalite Indirecte Semestre 1 2018Document2 pagesExamen Fiscalite Indirecte Semestre 1 2018mor seckPas encore d'évaluation

- Les erreurs fréquentes en Mathématiques du cycle secondaire: Enquête statistique - TOME IID'EverandLes erreurs fréquentes en Mathématiques du cycle secondaire: Enquête statistique - TOME IIPas encore d'évaluation

- Finance Dentreprise PDFDocument256 pagesFinance Dentreprise PDFAy Ch0% (1)

- Math FinDocument66 pagesMath FinMoussa DiopPas encore d'évaluation

- Rapport de Stage Star AutoDocument42 pagesRapport de Stage Star AutoToufik Zerouk100% (3)

- Votre argent Chaque décision compte: Comptabilité pour tousD'EverandVotre argent Chaque décision compte: Comptabilité pour tousPas encore d'évaluation

- Rapport de Stage de AhmedDocument52 pagesRapport de Stage de AhmedAhmed El Moussaoui100% (1)

- Méthodes Quantitatives de PrévisionDocument25 pagesMéthodes Quantitatives de Prévisionmike4shinoda100% (6)

- ISCAE13 Falhaoui Compta Approf S5 CLT R2Document23 pagesISCAE13 Falhaoui Compta Approf S5 CLT R2fefePas encore d'évaluation

- Projet de Memoire AichaDocument8 pagesProjet de Memoire AichaMamadou Gueye100% (1)

- L'Environnement InternationalDocument23 pagesL'Environnement InternationalAhmed El MoussaouiPas encore d'évaluation

- Ngoné Ndoye Mintou SEYE RAPPORT DE STAGEDocument51 pagesNgoné Ndoye Mintou SEYE RAPPORT DE STAGENgoné Mintou SeyePas encore d'évaluation

- DSCG 2 - Finance - 4e Edition - BarnetoDocument140 pagesDSCG 2 - Finance - 4e Edition - BarnetoAdelaide NGONDOPas encore d'évaluation

- Releve Pension Invalid It e 02042021Document1 pageReleve Pension Invalid It e 02042021ISABELLE CHABLOWSKIPas encore d'évaluation

- Finance EsgDocument41 pagesFinance EsgAhmed El MoussaouiPas encore d'évaluation

- HEC CANADA - Chapitre2Document5 pagesHEC CANADA - Chapitre2Georges Michael YapiPas encore d'évaluation

- MG1-2018 Chap-2 Cours RBDocument37 pagesMG1-2018 Chap-2 Cours RBammarkherfallahPas encore d'évaluation

- TD Intro - EcoDocument39 pagesTD Intro - EcoMed GasPas encore d'évaluation

- MG1-2018 Chap-1 Cours RBDocument56 pagesMG1-2018 Chap-1 Cours RBHagchi HoussamPas encore d'évaluation

- Chapitre II Maths Fin Intérêt ComposéDocument4 pagesChapitre II Maths Fin Intérêt ComposéNouha NouhitaPas encore d'évaluation

- 24 4 FinancieresDocument10 pages24 4 FinancieresAnoa RajevoPas encore d'évaluation

- MG1-2018 Chap-2 Cours RBDocument37 pagesMG1-2018 Chap-2 Cours RBHagchi HoussamPas encore d'évaluation

- Notes Gestion FinancièreDocument61 pagesNotes Gestion FinancièreraihanePas encore d'évaluation

- CH 1 Les Intérêts Simples v2020 - 2021Document30 pagesCH 1 Les Intérêts Simples v2020 - 2021Mona MzraaPas encore d'évaluation

- Fiche Maths Fi: Intérêts SimplesDocument4 pagesFiche Maths Fi: Intérêts SimplesCélia KormannPas encore d'évaluation

- TD Math Fin PDFDocument21 pagesTD Math Fin PDFOthman HeathPas encore d'évaluation

- Exercices Math Fi 2008Document4 pagesExercices Math Fi 2008Mohamed AguezzarPas encore d'évaluation

- MG1-2018 Chap-3 Cours RBDocument44 pagesMG1-2018 Chap-3 Cours RBammarkherfallahPas encore d'évaluation

- Exercices - Math 4 PDFDocument3 pagesExercices - Math 4 PDFmosandalPas encore d'évaluation

- TD - Intro - Eco 2 PDFDocument39 pagesTD - Intro - Eco 2 PDFSam BettaPas encore d'évaluation

- TD Intro - Eco PDFDocument39 pagesTD Intro - Eco PDFshirazPas encore d'évaluation

- Support-SANOH - CopieDocument32 pagesSupport-SANOH - CopieIbrahim-Marie SanohPas encore d'évaluation

- Actualisation Capita Faleur Futur ActuelleDocument23 pagesActualisation Capita Faleur Futur Actuelleboutayna bendialliPas encore d'évaluation

- L3 Mathfi 2013Document4 pagesL3 Mathfi 2013NOREDINE KINANPas encore d'évaluation

- Maths FiDocument14 pagesMaths Fiyatima mayatiPas encore d'évaluation

- J1-Interets Simples Et ComposesDocument8 pagesJ1-Interets Simples Et ComposesJurcelinho Axel IwangouPas encore d'évaluation

- Ex MATH FINDocument11 pagesEx MATH FINHenda BenamorPas encore d'évaluation

- Math FinDocument38 pagesMath FinChaimaa NajbiPas encore d'évaluation

- Cours Math Financiã ReDocument63 pagesCours Math Financiã ReY U S R A S DPas encore d'évaluation

- s1 - Calcul - Tdex - Doc - Rev 2019Document22 pagess1 - Calcul - Tdex - Doc - Rev 2019api-203629011Pas encore d'évaluation

- Math Fi 2011 12 IUT GEA Fascicule TDDocument13 pagesMath Fi 2011 12 IUT GEA Fascicule TDjihanelaPas encore d'évaluation

- Fiches TDDocument21 pagesFiches TDAdama NdiayePas encore d'évaluation

- CHAPITRE 3 AnnuitésDocument8 pagesCHAPITRE 3 Annuitésayoub rhPas encore d'évaluation

- Serie 4 Mod-Classique BayoudhMed-H2020 PDFDocument1 pageSerie 4 Mod-Classique BayoudhMed-H2020 PDFYosra BaazizPas encore d'évaluation

- AnnuitésDocument15 pagesAnnuitésFatima Zahra BenaliPas encore d'évaluation

- Maths 1re Pourcentages Ex CorrDocument3 pagesMaths 1re Pourcentages Ex Corrapi-203629011Pas encore d'évaluation

- ADST-IAS1-Chap 3Document17 pagesADST-IAS1-Chap 3Wilfried FaboPas encore d'évaluation

- FIN200C Séance 4 Chap 3 Comptes Courants Et Dintérêts FIN 200 SupportDocument5 pagesFIN200C Séance 4 Chap 3 Comptes Courants Et Dintérêts FIN 200 Supportiwaf dorPas encore d'évaluation

- Annuites ExposeDocument20 pagesAnnuites ExposeJEAN-LUC DOYEREPas encore d'évaluation

- Les IntérêtsDocument5 pagesLes Intérêtsleiti ciaPas encore d'évaluation

- VA Et VacquiseDocument6 pagesVA Et VacquiseVers le SommetPas encore d'évaluation

- s1 - Calcul - Tdexcorr - Doc - Rev 2019Document39 pagess1 - Calcul - Tdexcorr - Doc - Rev 2019api-203629011Pas encore d'évaluation

- Rapport 2020-2021 de la BEI sur l'investissement - Principales conclusions: Bâtir une Europe intelligente et verte en temps de COVID-19D'EverandRapport 2020-2021 de la BEI sur l'investissement - Principales conclusions: Bâtir une Europe intelligente et verte en temps de COVID-19Pas encore d'évaluation

- Économie mathématique: Maîtriser l'économie mathématique, naviguer dans les complexités des phénomènes économiquesD'EverandÉconomie mathématique: Maîtriser l'économie mathématique, naviguer dans les complexités des phénomènes économiquesPas encore d'évaluation

- Économétrie: L'économétrie libérée, maîtrise de l'économie basée sur les donnéesD'EverandÉconométrie: L'économétrie libérée, maîtrise de l'économie basée sur les donnéesPas encore d'évaluation

- The Year Ahead 2023: Une finance réparatrice Volume 2D'EverandThe Year Ahead 2023: Une finance réparatrice Volume 2Pas encore d'évaluation

- Économie du seuil de rentabilité: Maîtriser la prise de décision financière et l'économie du seuil de rentabilité dévoiléeD'EverandÉconomie du seuil de rentabilité: Maîtriser la prise de décision financière et l'économie du seuil de rentabilité dévoiléePas encore d'évaluation

- Économie computationnelle: Libérer des informations économiques, une approche informatiqueD'EverandÉconomie computationnelle: Libérer des informations économiques, une approche informatiquePas encore d'évaluation

- Revenu disponible et discrétionnaire: Maîtriser la liberté financière, un guide sur les revenus disponibles et discrétionnairesD'EverandRevenu disponible et discrétionnaire: Maîtriser la liberté financière, un guide sur les revenus disponibles et discrétionnairesPas encore d'évaluation

- Examen S3 MAC 29 06Document3 pagesExamen S3 MAC 29 06Ahmed El MoussaouiPas encore d'évaluation

- Fonction Achat Audit OpérationnelDocument14 pagesFonction Achat Audit OpérationnelAhmed El MoussaouiPas encore d'évaluation

- Audit ComptableDocument189 pagesAudit Comptablejihad hamdaniPas encore d'évaluation

- Impor CopieDocument13 pagesImpor CopieAhmed El MoussaouiPas encore d'évaluation

- Groupe 8 - CopieDocument7 pagesGroupe 8 - CopieAhmed El MoussaouiPas encore d'évaluation

- Le Management de L'information Des Donnees Aux Connaissances Et Aux Competences by Jean-Noel LhuillierDocument337 pagesLe Management de L'information Des Donnees Aux Connaissances Et Aux Competences by Jean-Noel LhuillierAhmed El MoussaouiPas encore d'évaluation

- Le Management de L'information Des Donnees Aux Connaissances Et Aux Competences by Jean-Noel LhuillierDocument337 pagesLe Management de L'information Des Donnees Aux Connaissances Et Aux Competences by Jean-Noel LhuillierAhmed El MoussaouiPas encore d'évaluation

- Audit Comptable, Audit InformatiqueDocument300 pagesAudit Comptable, Audit InformatiqueKamèl Key Kams'sPas encore d'évaluation

- Mémoire SUBLET Romain B3 ClassiqueDocument85 pagesMémoire SUBLET Romain B3 ClassiqueKhaoula GhoudraniPas encore d'évaluation

- PR Bouslihim Fsjes Ibn Tofail Kenitra AfaDocument160 pagesPR Bouslihim Fsjes Ibn Tofail Kenitra AfakjdhiudsqifudfosijPas encore d'évaluation

- Esam Paris Annales Epreuves Ecrites 2020Document104 pagesEsam Paris Annales Epreuves Ecrites 2020Ahmed El MoussaouiPas encore d'évaluation

- Mémoire SUBLET Romain B3 ClassiqueDocument85 pagesMémoire SUBLET Romain B3 ClassiqueKhaoula GhoudraniPas encore d'évaluation

- Audit ComptableDocument189 pagesAudit Comptablejihad hamdaniPas encore d'évaluation

- Audit ComptableDocument189 pagesAudit Comptablejihad hamdaniPas encore d'évaluation

- Un Essai D'analyse Sur L'utilisation de La Carte Électronique de Retrait Et de Paiement Interbancaire (CIB) en AlgérieDocument24 pagesUn Essai D'analyse Sur L'utilisation de La Carte Électronique de Retrait Et de Paiement Interbancaire (CIB) en AlgérieRADOUANE ALLOUPas encore d'évaluation

- As Monaco Dans Le RougeDocument1 pageAs Monaco Dans Le Rougedaynightsea100% (2)

- Buisness PlanDocument20 pagesBuisness PlankoulouPas encore d'évaluation

- La Finance Verte en Chine YDocument5 pagesLa Finance Verte en Chine Yyamina soudaniPas encore d'évaluation

- Budget Tresorerie Presentation ExerciceDocument5 pagesBudget Tresorerie Presentation ExerciceRami BenPas encore d'évaluation

- G4 PFE le secteur bancaire au maroc (1)Document12 pagesG4 PFE le secteur bancaire au maroc (1)DAABAJIPas encore d'évaluation

- TDR - Audit - Acquisitions - Du Projet XDocument8 pagesTDR - Audit - Acquisitions - Du Projet XElijah WardPas encore d'évaluation

- File 1622 PDF 201115350458Document12 pagesFile 1622 PDF 201115350458Otman AzzarradiPas encore d'évaluation

- Cas AttijariDocument101 pagesCas AttijariOmaima HijaziPas encore d'évaluation

- QcmcomptaDocument12 pagesQcmcomptaCsm ComptaPas encore d'évaluation

- Compta Analytique 5 (Enregistrement Automatique)Document41 pagesCompta Analytique 5 (Enregistrement Automatique)CVBNBVPas encore d'évaluation

- Goodwill Et SyntheseDocument2 pagesGoodwill Et SyntheseB.I100% (3)

- Compta Géné Section 2 Chap 9 La Variation Des StocksDocument7 pagesCompta Géné Section 2 Chap 9 La Variation Des Stocksapi-3816400100% (1)

- Fascicule 2 - Les IndicesDocument4 pagesFascicule 2 - Les IndicesMargaux TintinierPas encore d'évaluation

- Gestion de Trésorerie 2Document21 pagesGestion de Trésorerie 2samassafatoumata59Pas encore d'évaluation

- Décryptage LF 2022Document42 pagesDécryptage LF 2022chaimae el kasmiPas encore d'évaluation

- Boni Ehui Patrice CV Aout 17 2Document2 pagesBoni Ehui Patrice CV Aout 17 2BONI PATRICEPas encore d'évaluation

- Cout de RevientDocument7 pagesCout de RevientyacinePas encore d'évaluation

- C-L'exécution Du BudgetDocument22 pagesC-L'exécution Du BudgetOmayma LaayounePas encore d'évaluation

- Introducion GFDocument5 pagesIntroducion GFChoulliPas encore d'évaluation

- Dif TD3Document9 pagesDif TD3SALON Des étudiantsPas encore d'évaluation

- Douane Et TransitDocument4 pagesDouane Et TransitNobonaga90Pas encore d'évaluation