Vous aimerez peut-être aussi

- Le Business Model Canvas: L'analyse du business model et de la création de valeurD'EverandLe Business Model Canvas: L'analyse du business model et de la création de valeurPas encore d'évaluation

- Annexes PDUCDocument5 pagesAnnexes PDUCVirginib100% (1)

- Formulaire AAC N°04-2024 DCH-CSS-IDocument7 pagesFormulaire AAC N°04-2024 DCH-CSS-Imrdjalal89Pas encore d'évaluation

- H-Vendor Information Sheet (VIS) (Fiche de Renseignements Sur Le Vendeur)Document5 pagesH-Vendor Information Sheet (VIS) (Fiche de Renseignements Sur Le Vendeur)Y1jPas encore d'évaluation

- Modele Plan DaffairesDocument35 pagesModele Plan DaffairesConsulat General CulturelPas encore d'évaluation

- Demande QCDocument7 pagesDemande QCMahboub Houda HoudaPas encore d'évaluation

- Fiche Déclarat° Activité - 2021Document1 pageFiche Déclarat° Activité - 2021jakadam578Pas encore d'évaluation

- AilleursDocument2 pagesAilleursPatrick PéloquinPas encore d'évaluation

- Bulletin Dadhsion Entreprise 2022Document2 pagesBulletin Dadhsion Entreprise 2022jean koyé100% (1)

- Informations Fournies Par L'entrepreneur: 1. Données de L EntrepriseDocument4 pagesInformations Fournies Par L'entrepreneur: 1. Données de L EntrepriseAgim Haxhi ThaqiPas encore d'évaluation

- Vendor - Form - FRDocument5 pagesVendor - Form - FRwahrani iPas encore d'évaluation

- QuestionnaireMBA (2) (1) .PDF ScannerDocument4 pagesQuestionnaireMBA (2) (1) .PDF ScannerElamine AbdillahiPas encore d'évaluation

- Questionnaire Bureau D'etudesDocument20 pagesQuestionnaire Bureau D'etudessantiago vallejoPas encore d'évaluation

- BTSCG 2023 Rapport E6Document15 pagesBTSCG 2023 Rapport E6Sophie LacostePas encore d'évaluation

- Sophrologue Guide Installation: La Table Des MatièresDocument4 pagesSophrologue Guide Installation: La Table Des MatièresSabine Pernet100% (2)

- IC Simple Fill in The Blank Business Plan 17164 WORD FRDocument6 pagesIC Simple Fill in The Blank Business Plan 17164 WORD FRMesmin Ulrich FAGA -TE-GUEBANGAPas encore d'évaluation

- Formulaire DemandeDocument6 pagesFormulaire Demanderobert cohenPas encore d'évaluation

- Recueillir Des Renseignements Au Milieu de TravailDocument2 pagesRecueillir Des Renseignements Au Milieu de Travailpeasy keysPas encore d'évaluation

- PAR - FICO - Document de Paraméttrage - V0Document91 pagesPAR - FICO - Document de Paraméttrage - V0Nawel ChikerPas encore d'évaluation

- Formulaire de Candidature 2023 - Concours D'entreprise-Parse IIIDocument7 pagesFormulaire de Candidature 2023 - Concours D'entreprise-Parse IIIihadjaratouyayaPas encore d'évaluation

- Nouveau Formulaire de Demande D'agrément ForêtsDocument2 pagesNouveau Formulaire de Demande D'agrément ForêtsMichelMinkoPas encore d'évaluation

- Business PlanDocument42 pagesBusiness PlanOumayma BaibihPas encore d'évaluation

- Initiation À L'économie - ECOLES DES MINES DE PARISDocument270 pagesInitiation À L'économie - ECOLES DES MINES DE PARISDocVeilleVS2i100% (9)

- Dossier Inscription Formation LongueDocument4 pagesDossier Inscription Formation LonguecacaPas encore d'évaluation

- Lexique SupplychainDocument7 pagesLexique SupplychainIbrahim SkakriPas encore d'évaluation

- Plan Daffaires Final CLEDocument26 pagesPlan Daffaires Final CLEaichabuzz56Pas encore d'évaluation

- 2023 Rapport de StageDocument14 pages2023 Rapport de Stagebounounou270Pas encore d'évaluation

- Cerfa 15482-01Document2 pagesCerfa 15482-01Malik OPas encore d'évaluation

- Demande D Agrement Pour Exercer A Titre Individuel L Activite de Mandataire Judiciaire A La Protection Des Majeurs 70Document7 pagesDemande D Agrement Pour Exercer A Titre Individuel L Activite de Mandataire Judiciaire A La Protection Des Majeurs 70Franklin Alex-quinnePas encore d'évaluation

- Formulaire de Demande Projet Self Help Updated Dec 2014Document4 pagesFormulaire de Demande Projet Self Help Updated Dec 2014l.komlan03Pas encore d'évaluation

- T1S1 Analyser Le Territoire Comme Espace de Ressources Et Lieu de Contraintes ÉlèveDocument24 pagesT1S1 Analyser Le Territoire Comme Espace de Ressources Et Lieu de Contraintes ÉlèveArthur FiatPas encore d'évaluation

- Fiche D'action CorrectiveDocument2 pagesFiche D'action CorrectiveMontassarKrichiPas encore d'évaluation

- Act D'eng 7.20Document2 pagesAct D'eng 7.20LAHSEN JABBORIPas encore d'évaluation

- Formulaire Renseignement Professionnels OTR TogoDocument1 pageFormulaire Renseignement Professionnels OTR Togoroland ananiPas encore d'évaluation

- Modèle de Budget PrevisionnelDocument1 pageModèle de Budget Previsionneljfminar14Pas encore d'évaluation

- 03 Evaluation EleveDocument7 pages03 Evaluation EleveIssam BouzakhtiPas encore d'évaluation

- Formulaire de Demande Client IDBI BANKDocument2 pagesFormulaire de Demande Client IDBI BANKScribdTranslationsPas encore d'évaluation

- 12 Lfrbil Test1 Es24Document8 pages12 Lfrbil Test1 Es24nathalietoma104Pas encore d'évaluation

- 1 - Modèle en Blanc de Plan D AffairesDocument11 pages1 - Modèle en Blanc de Plan D Affairesozoa0% (1)

- Ohada Formulaire M2 M2bisDocument3 pagesOhada Formulaire M2 M2bisJeanThierryPas encore d'évaluation

- Etude de Marche 2009Document47 pagesEtude de Marche 2009nina chanelPas encore d'évaluation

- Ateliers Relais Formulaire Candidature 2016 RDocument4 pagesAteliers Relais Formulaire Candidature 2016 Rsalmon sPas encore d'évaluation

- Dossier Job Ete 2023Document2 pagesDossier Job Ete 2023Flavio CostaPas encore d'évaluation

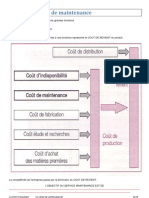

- 532 Couts de MaintenanceDocument10 pages532 Couts de MaintenanceRachid RichardPas encore d'évaluation

- Canevas de L'étude de FaisabilitéDocument10 pagesCanevas de L'étude de FaisabilitéDaghay RachidPas encore d'évaluation

- Fiche Renseignements Confidentiels Personne MoraleDocument4 pagesFiche Renseignements Confidentiels Personne MoraleMawuto KoudiPas encore d'évaluation

- Compta Et Analyse FinancièreDocument209 pagesCompta Et Analyse FinancièreMichèle Anjarasitrake HenryPas encore d'évaluation

- Examen Final BDFD 2021Document9 pagesExamen Final BDFD 2021ahmedmnakbi32Pas encore d'évaluation

- Sommaire de GECEFIC SADocument5 pagesSommaire de GECEFIC SAmendana vincentPas encore d'évaluation

- Devoir de Contrôle N°1 - Gestion - 2ème Economie & Services (2010-2011) Mme Souabni RafikaDocument2 pagesDevoir de Contrôle N°1 - Gestion - 2ème Economie & Services (2010-2011) Mme Souabni RafikaSamia BouaziziPas encore d'évaluation

- Cahier Des Charges Collage Général v2Document2 pagesCahier Des Charges Collage Général v2pascal.palatinoPas encore d'évaluation

- Formulaire de Demande de SubventionDocument2 pagesFormulaire de Demande de SubventionTidjani yayami.ahmatPas encore d'évaluation

- Modèle Plan DaffairesDocument31 pagesModèle Plan DaffairesNathanaël YaoPas encore d'évaluation

- Exemple de Certificat DachèvementDocument1 pageExemple de Certificat DachèvementScribdTranslationsPas encore d'évaluation

- Cerfa 14818-02Document3 pagesCerfa 14818-02sergioPas encore d'évaluation

- PLAN FINANCIER (Guide D'apprentissage)Document56 pagesPLAN FINANCIER (Guide D'apprentissage)Joseph EmmanuelPas encore d'évaluation

- 3-FormFournitures 2008Document17 pages3-FormFournitures 2008Bonaventure NzeyimanaPas encore d'évaluation

- Checklist du business plan: Les 9 étapes-clés à ne pas manquer !D'EverandChecklist du business plan: Les 9 étapes-clés à ne pas manquer !Pas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Fiscalité - PR - Taacha El HassanDocument199 pagesFiscalité - PR - Taacha El HassanFahd MejdoubiPas encore d'évaluation

- Efm Budgtaire V2 2019Document2 pagesEfm Budgtaire V2 2019Sana ChbatiPas encore d'évaluation

- Affectation ResultatsDocument6 pagesAffectation Resultatsbouimizar9Pas encore d'évaluation

- Exercices Régularisation Des StocksDocument13 pagesExercices Régularisation Des StocksYassine KorchiPas encore d'évaluation

- Saisissez Dans Cet Onglet Toutes Les Données de Votre ProjetDocument13 pagesSaisissez Dans Cet Onglet Toutes Les Données de Votre Projetsehe jean pierrePas encore d'évaluation

- IAS 7 Etat Des Flux de Trésorerie Mode de CompatibilitéDocument29 pagesIAS 7 Etat Des Flux de Trésorerie Mode de CompatibilitéBéchyr BoukhrisPas encore d'évaluation

- Corrige - Application - 3 - Stocks - Pain - Orge Ue9Document2 pagesCorrige - Application - 3 - Stocks - Pain - Orge Ue9choupinettedkPas encore d'évaluation

- Synthese BudgetaireDocument22 pagesSynthese BudgetaireAbdeslam ChihaPas encore d'évaluation

- Chapitre 2 Cadre ConceptuelDocument63 pagesChapitre 2 Cadre Conceptuelselmi ghadaPas encore d'évaluation

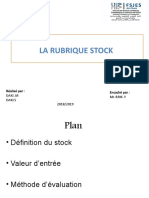

- Rubrique Stock (LF)Document17 pagesRubrique Stock (LF)3bdorbih2Pas encore d'évaluation

- Méthodologie de L'étude de Cas Appliquée Aux IFRSDocument16 pagesMéthodologie de L'étude de Cas Appliquée Aux IFRSMehdi Hafdi0% (1)

- Cours de Communication Financiere 1Document19 pagesCours de Communication Financiere 1Arnaud-Cyprien Nana Mvogo75% (4)

- Devoir - Ecriture de Fin D'exerciceDocument6 pagesDevoir - Ecriture de Fin D'exerciceCOULIBALY KarimPas encore d'évaluation

- Chapitre 6Document10 pagesChapitre 6Richard BonaPas encore d'évaluation

- Audit Logistique 2020-2021Document65 pagesAudit Logistique 2020-2021maryam AmgarouPas encore d'évaluation

- Risque de FusionDocument65 pagesRisque de FusionMohamed Ali Ben HassenPas encore d'évaluation

- 2014 ComptabiliteDocument4 pages2014 ComptabiliteKatcha nanklan enock hiliPas encore d'évaluation

- Fusion Et ConsolidationDocument10 pagesFusion Et ConsolidationYacine AgawaPas encore d'évaluation

- Theme6 - La Rentabilité Bancaire Et de PortefeuilleDocument39 pagesTheme6 - La Rentabilité Bancaire Et de PortefeuilleMajda ElhassaniPas encore d'évaluation

- Travaux de Fin D'exerciceDocument35 pagesTravaux de Fin D'exerciceortega muko100% (2)

- Cas Licence Bilan Final Injaz Sakane 2006Document15 pagesCas Licence Bilan Final Injaz Sakane 2006Ilhàm Eddàhbi0% (1)

- Artes-1 (1) VFDocument44 pagesArtes-1 (1) VFsoukaina jlassiPas encore d'évaluation

- 19 .IFRS Et Reporting Etude de CasDocument34 pages19 .IFRS Et Reporting Etude de Casnice_euPas encore d'évaluation

- Cas Sébié Correction Bilan FonctionnelDocument1 pageCas Sébié Correction Bilan FonctionnelFati KassimiPas encore d'évaluation

- Interpréter Les Comptes Annuels - Analyse Par La Méthode Des Ratios PDFDocument154 pagesInterpréter Les Comptes Annuels - Analyse Par La Méthode Des Ratios PDFMohamed Camara100% (1)

- ConventionDocument4 pagesConventionAdama KeitaPas encore d'évaluation

- Factures Et Enregistrement Des Opérations CommercialesDocument16 pagesFactures Et Enregistrement Des Opérations CommercialesHanane EssadikPas encore d'évaluation

- TD VAN Et Indice de Profitabilité. DocDocument8 pagesTD VAN Et Indice de Profitabilité. DocVivien MARTIEL Kengne TAKOUGOUMPas encore d'évaluation

- Traitement Des TitresDocument19 pagesTraitement Des TitresHamoutni MohamedPas encore d'évaluation

- Chapitre 4 - Analyse de La Structure Financière Et de L'équilibre Financier (Bilan Financier) - Converti PDFDocument14 pagesChapitre 4 - Analyse de La Structure Financière Et de L'équilibre Financier (Bilan Financier) - Converti PDFnadalaachratePas encore d'évaluation