Vous aimerez peut-être aussi

- Methodes D Elimination de La Double ImpositionDocument32 pagesMethodes D Elimination de La Double ImpositionMya Salmi0% (2)

- Fiscalité InternationaleDocument3 pagesFiscalité InternationaleCyrano DemontcuqPas encore d'évaluation

- 3 Methodes Delimination de La Double ImpositionDocument3 pages3 Methodes Delimination de La Double Impositionbedreddine kramsiPas encore d'évaluation

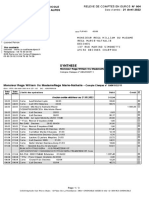

- Relevé N°004 Du 21-04-2022Document3 pagesRelevé N°004 Du 21-04-2022Rega WilliamPas encore d'évaluation

- 16.03.2023 FactureDocument2 pages16.03.2023 FactureyoussefoneaneziPas encore d'évaluation

- ESITH - LP.Méc V3Document133 pagesESITH - LP.Méc V3a_soualiPas encore d'évaluation

- Double ImpositionDocument15 pagesDouble ImpositionYassin JaltiPas encore d'évaluation

- Double ImpositionDocument22 pagesDouble Impositionhamza100% (1)

- Conventions Fiscales InternationalesDocument24 pagesConventions Fiscales InternationalesHarrabi AhmedPas encore d'évaluation

- Introduction GeneraleDocument2 pagesIntroduction GeneraleKarim NaitdouchPas encore d'évaluation

- Chapitre 1 M2Document9 pagesChapitre 1 M2Sahar FekihPas encore d'évaluation

- 3-Les Techniques D'élimination Des Doubles Impositions Internationalesdans La Réglementation Fiscale MarocaineDocument24 pages3-Les Techniques D'élimination Des Doubles Impositions Internationalesdans La Réglementation Fiscale Marocainelatifa bourassPas encore d'évaluation

- Double Imposition COMPLETDocument16 pagesDouble Imposition COMPLETOmar ELJATTIOUI100% (1)

- Cas de Double Imposition JuridiqueDocument9 pagesCas de Double Imposition JuridiqueSamuel PachPas encore d'évaluation

- DRT Fiscal InternationalDocument294 pagesDRT Fiscal Internationalfrancis zongoPas encore d'évaluation

- Fisca InterDocument34 pagesFisca InterrahmaPas encore d'évaluation

- Le Phénomène de La Double ImpositionDocument25 pagesLe Phénomène de La Double ImpositionKenza Sadad lachheb100% (1)

- FiscalitéDocument6 pagesFiscalitéKawtar KaPas encore d'évaluation

- Elimination Double ImpositionDocument12 pagesElimination Double ImpositionKhadija ChahidPas encore d'évaluation

- Cours - Fiscalite - Internationale - Ces Révision M2Document69 pagesCours - Fiscalite - Internationale - Ces Révision M2Mariam DaoudPas encore d'évaluation

- Fiscalité InternationaleDocument227 pagesFiscalité InternationaleEdmond Brice BembambaPas encore d'évaluation

- Fiscalité Internationale - Souheil ChtaibiDocument4 pagesFiscalité Internationale - Souheil ChtaibiSouheil ChtaibiPas encore d'évaluation

- Encadré Par: MR Sidi Mohamed Rigar: Réalisé Par: Halima El Attar / Siham KajraouiDocument11 pagesEncadré Par: MR Sidi Mohamed Rigar: Réalisé Par: Halima El Attar / Siham KajraouiSiham YouhamPas encore d'évaluation

- TD1 Synthèse DIDocument1 pageTD1 Synthèse DIlaine.aurore27Pas encore d'évaluation

- Fiscalité Des Personnes PhysiquesDocument9 pagesFiscalité Des Personnes PhysiquesRim AbouelaoudPas encore d'évaluation

- La Double ImpositionDocument3 pagesLa Double ImpositionBrahim BelghitiPas encore d'évaluation

- Cours Fis International 2014Document66 pagesCours Fis International 2014moez 12Pas encore d'évaluation

- Leçon 1Document22 pagesLeçon 1Walid BouzidiPas encore d'évaluation

- Fiscalite InternationaleDocument29 pagesFiscalite InternationaleMse FonTanaPas encore d'évaluation

- Creation de Valeur Et Capital InvestissementDocument10 pagesCreation de Valeur Et Capital InvestissementomarPas encore d'évaluation

- Cours Droit Fiscal International FrançaisDocument63 pagesCours Droit Fiscal International FrançaisNaarPas encore d'évaluation

- 40 - Fiscalité InternationaleDocument6 pages40 - Fiscalité InternationaleBenoit DionéPas encore d'évaluation

- Fiscalité Internationale IEDF-1Document250 pagesFiscalité Internationale IEDF-1نورس فريحPas encore d'évaluation

- Cours de Droit Fiscal N-1Document123 pagesCours de Droit Fiscal N-1Rolande aklassouPas encore d'évaluation

- BI Et DataminingDocument16 pagesBI Et DataminingFatima Zahra RahaliPas encore d'évaluation

- La Paix Droits de L'homme L'aide Humanitaire Développement Durable Droit International Sanctions Internationales Intervention MilitaireDocument3 pagesLa Paix Droits de L'homme L'aide Humanitaire Développement Durable Droit International Sanctions Internationales Intervention Militairekamal moustafaPas encore d'évaluation

- 1 - Fiscalite Internationale Introduction 1Document4 pages1 - Fiscalite Internationale Introduction 1Mohamed Ali Ben Chekroune100% (1)

- Droit Fiscal ApprofondiDocument33 pagesDroit Fiscal ApprofondiDiawara Djankiné100% (1)

- Droit Fiscal International Et Comparé - Docx - 0Document65 pagesDroit Fiscal International Et Comparé - Docx - 0qi liuPas encore d'évaluation

- Support Cours FiscalitéDocument142 pagesSupport Cours FiscalitéAdib NewmanPas encore d'évaluation

- Cours de Fiscalite DirecteDocument54 pagesCours de Fiscalite DirectendiayesokhnarokhayaPas encore d'évaluation

- Cours Irpp Et Is 2008Document378 pagesCours Irpp Et Is 2008hamaredPas encore d'évaluation

- اننDocument73 pagesاننMedini AmalPas encore d'évaluation

- La Double ImpositionDocument27 pagesLa Double ImpositionZouhir Nmili100% (1)

- Fiscalite InternationaleDocument17 pagesFiscalite InternationaleFarouk Lazhar50% (2)

- Droit Fiscal 2Document9 pagesDroit Fiscal 2ntambwePas encore d'évaluation

- La Double ImpositionDocument27 pagesLa Double ImpositionJohan GrocufPas encore d'évaluation

- Article-CSG Et CRDSDocument8 pagesArticle-CSG Et CRDSCeyrolle MbiandaPas encore d'évaluation

- Résumé Fiscalité InternationaleDocument15 pagesRésumé Fiscalité InternationaleZouhir Nmili100% (5)

- Cours de FiscaliteDocument47 pagesCours de FiscaliteKehi Tryphène KpanPas encore d'évaluation

- Convention Fiscales InternationalesDocument15 pagesConvention Fiscales InternationalesNaoufal SefianiPas encore d'évaluation

- Fisca InternDocument6 pagesFisca InternYouness BarhounPas encore d'évaluation

- Chapitre 1-1Document8 pagesChapitre 1-1tanod debiPas encore d'évaluation

- Document Sans TitreDocument10 pagesDocument Sans TitreL’ami souboPas encore d'évaluation

- Cours:: Ficalite Des EntreprisesDocument40 pagesCours:: Ficalite Des EntreprisesJEAN OUMAR THIANEPas encore d'évaluation

- 6 Fraude Et Evasion FiscaleDocument6 pages6 Fraude Et Evasion Fiscalebedreddine kramsiPas encore d'évaluation

- Présentation - Fiscalité Internationale-UvtDocument62 pagesPrésentation - Fiscalité Internationale-UvtChayma DawPas encore d'évaluation

- FiscalitA de LentrepriseDocument19 pagesFiscalitA de Lentreprisesalma.debdoubPas encore d'évaluation

- Support DFI Partie 1 PDFDocument44 pagesSupport DFI Partie 1 PDFTaha Can100% (1)

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Programme Formations EMILE 2022Document3 pagesProgramme Formations EMILE 2022AbotPas encore d'évaluation

- Raport de StageDocument37 pagesRaport de StageKholoud LachhabPas encore d'évaluation

- Etape - 2 - PV de LiquidationDocument2 pagesEtape - 2 - PV de LiquidationoussamaPas encore d'évaluation

- MetrologiethermiqueDocument78 pagesMetrologiethermiquepoulhoPas encore d'évaluation

- Fiches Recap ArmesDocument9 pagesFiches Recap ArmesBadri RiadhPas encore d'évaluation

- 3.visa ÉtudiantDocument4 pages3.visa ÉtudiantGhita BenmoussaPas encore d'évaluation

- Maroc Telecom Guide Pratique MT BOX PDFDocument8 pagesMaroc Telecom Guide Pratique MT BOX PDFLAPOVANIAPas encore d'évaluation

- Les Banques Participatives PDFDocument17 pagesLes Banques Participatives PDFmhamed choufaniPas encore d'évaluation

- Avertissement Avant Radiation 20230218Document2 pagesAvertissement Avant Radiation 20230218JuantechPas encore d'évaluation

- Pour Devenir AvocatDocument10 pagesPour Devenir AvocatAlina BojincaPas encore d'évaluation

- Les Financements Bancaires À Court TermeDocument62 pagesLes Financements Bancaires À Court TermeNaima.Lgarch100% (3)

- Proposition de Mise en FormeDocument2 pagesProposition de Mise en FormeHajar LambachePas encore d'évaluation

- Histoire de La Douane Au Maroc-ConvertiDocument16 pagesHistoire de La Douane Au Maroc-ConvertiSmail BenPas encore d'évaluation

- Liste Complète Des Signataires de La Tribune Contre Le FN À NiceDocument30 pagesListe Complète Des Signataires de La Tribune Contre Le FN À NiceLe MondePas encore d'évaluation

- Les Crédits BancairesDocument9 pagesLes Crédits BancairesYoussef OulamaallemPas encore d'évaluation

- Dossier D'orientation MIT PDFDocument2 pagesDossier D'orientation MIT PDFKhabila Muphasa y'EnghongPas encore d'évaluation

- Dissertation Juridique Sur L'état (Composantes, FoDocument8 pagesDissertation Juridique Sur L'état (Composantes, FogbodjaaaPas encore d'évaluation

- Effets Et Extinction de L'hypothèqueDocument14 pagesEffets Et Extinction de L'hypothèquenajwa eddellalPas encore d'évaluation

- Journal Des Élections RCA 2011 Numéro 04Document4 pagesJournal Des Élections RCA 2011 Numéro 04juanfandosPas encore d'évaluation

- Storage PDF Cours 1591899845-1Document52 pagesStorage PDF Cours 1591899845-1Mohamed Fofana50% (2)

- 2016 GED BelgeDocument70 pages2016 GED BelgePatrick NzenguPas encore d'évaluation

- Rechargement Par VirementDocument3 pagesRechargement Par VirementIsmaila AdnPas encore d'évaluation