Vous aimerez peut-être aussi

- Calcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesD'EverandCalcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesPas encore d'évaluation

- AMRAE Livre BlancDocument164 pagesAMRAE Livre Blancpaulcheam100% (1)

- Les Couts Preetablis Et L'analyse Des EcartsDocument11 pagesLes Couts Preetablis Et L'analyse Des EcartsSAra AlOuane100% (1)

- Expert Resumé 4K PDFDocument30 pagesExpert Resumé 4K PDFLabidiKhaled100% (1)

- 1211 As 0110 PDFDocument30 pages1211 As 0110 PDFMbembou daizyPas encore d'évaluation

- Cours Contrôle de GestionDocument41 pagesCours Contrôle de GestionCAMPOSPas encore d'évaluation

- Guide Bi Tableaux de Bord AnalysesDocument89 pagesGuide Bi Tableaux de Bord Analysesvaltech20086605100% (2)

- Methodes de Calcul Et D'analyse Des Coûts PDFDocument5 pagesMethodes de Calcul Et D'analyse Des Coûts PDFhammouda25Pas encore d'évaluation

- Méthodes de Valorisation Des StocksDocument4 pagesMéthodes de Valorisation Des StocksGeorges Akbann100% (1)

- Cours Eoe Licence 1Document40 pagesCours Eoe Licence 1lebete88% (8)

- TD COURS Comptabilite de GestionDocument3 pagesTD COURS Comptabilite de Gestionrakolova100% (1)

- Exposé Droit de La ConcurrenceDocument16 pagesExposé Droit de La ConcurrenceGODONOU Emmanuel0% (1)

- Calcul Et Analyse Des CoûtsDocument21 pagesCalcul Et Analyse Des CoûtsKefil Gbadamassi100% (1)

- Résumer Sur ITIL V3Document8 pagesRésumer Sur ITIL V3artiba0% (1)

- Production Et Coûts de ProductionDocument34 pagesProduction Et Coûts de ProductionAdil FarajPas encore d'évaluation

- Resumé Gestion 2019Document45 pagesResumé Gestion 2019barragan150691Pas encore d'évaluation

- Chap 1Document6 pagesChap 1jbl yasminPas encore d'évaluation

- SynthèseDocument1 pageSynthèsehamza ayechePas encore d'évaluation

- Cours de CA Chapitre N3Document16 pagesCours de CA Chapitre N3am ahPas encore d'évaluation

- Compta de Gestion I - 4 Évaluation Des Stocks Aut2020Document5 pagesCompta de Gestion I - 4 Évaluation Des Stocks Aut2020Aymane FajriPas encore d'évaluation

- Dokumen - Tips q0 La Valorisation Des Stocks Commencer Le QCM Questi On 1 Question 1 Il Existe 3 Types de Valorisation Des Stocks Cump Peps Deps PepsDocument53 pagesDokumen - Tips q0 La Valorisation Des Stocks Commencer Le QCM Questi On 1 Question 1 Il Existe 3 Types de Valorisation Des Stocks Cump Peps Deps PepsKhalid OuahabiPas encore d'évaluation

- Les Comptes D'inventaire PermanentDocument13 pagesLes Comptes D'inventaire PermanentAdoum Chahat BananePas encore d'évaluation

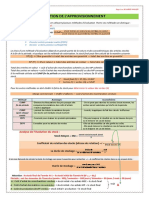

- CHAP 1: Gestion D'approvisionnementDocument6 pagesCHAP 1: Gestion D'approvisionnementmnasri shediPas encore d'évaluation

- Dossier Eleve Valorisation Des StocksDocument6 pagesDossier Eleve Valorisation Des Stocksfafa16100% (1)

- GestionDocument10 pagesGestionTiziri GuenfisPas encore d'évaluation

- Définition - Méthode CUMPDocument2 pagesDéfinition - Méthode CUMPAsmaoui RabahPas encore d'évaluation

- Évaluation Des StocksDocument18 pagesÉvaluation Des StocksAbdelbasset MohamedPas encore d'évaluation

- Méthode de Gestion de StockDocument2 pagesMéthode de Gestion de StockHiba ImzPas encore d'évaluation

- Chapitre 2 - Comportement Des Charges Et Construction Des Modèles de CoûtsDocument4 pagesChapitre 2 - Comportement Des Charges Et Construction Des Modèles de CoûtsReda MOUSSAIFPas encore d'évaluation

- Chapitre 5. LA GESTION PREVISIONNELLEDocument8 pagesChapitre 5. LA GESTION PREVISIONNELLESéraphin KABOULOUPas encore d'évaluation

- PFE Eya AjiliDocument14 pagesPFE Eya AjiliKarim FarjallahPas encore d'évaluation

- Cout Complet InitiationDocument95 pagesCout Complet InitiationDemba KanoutePas encore d'évaluation

- FP 6th CAEDocument4 pagesFP 6th CAESi MohamedPas encore d'évaluation

- Les StocksDocument14 pagesLes StocksAnonymous kAVA6ALXNPas encore d'évaluation

- Valorisation de StocksDocument2 pagesValorisation de StocksPatricia PressonPas encore d'évaluation

- Les Methodes D EvaluationDocument3 pagesLes Methodes D Evaluationludovicleo237Pas encore d'évaluation

- 4 - Valorisation Des StocksDocument7 pages4 - Valorisation Des StocksSouad LaouinaPas encore d'évaluation

- Valorisation de StockDocument4 pagesValorisation de StockFadila CheradiPas encore d'évaluation

- Chap 2 Gestion Stock 1 Gind 2021Document36 pagesChap 2 Gestion Stock 1 Gind 2021Samar GaidiPas encore d'évaluation

- HC Formation Calcul CommerciauxDocument1 pageHC Formation Calcul CommerciauxFERONPas encore d'évaluation

- Coûts Variables 7Document23 pagesCoûts Variables 7rahmaPas encore d'évaluation

- Compta Analytique ExploitationDocument2 pagesCompta Analytique ExploitationEl Mhamdi HamzaPas encore d'évaluation

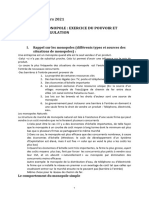

- CHAPITRE II Monopole Et RégulationDocument23 pagesCHAPITRE II Monopole Et Régulationdridiyas70Pas encore d'évaluation

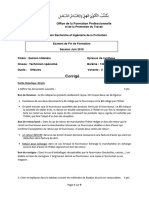

- Corrigé 1 v2 OkDocument9 pagesCorrigé 1 v2 OkAyouB BouZlaF BouzlafPas encore d'évaluation

- Comptabilité AnalytqueDocument6 pagesComptabilité AnalytqueImane khadraPas encore d'évaluation

- Expert Resumé 4k1Document31 pagesExpert Resumé 4k1maram.jebali05Pas encore d'évaluation

- Résumé Chapitre 1Document3 pagesRésumé Chapitre 1marwa ben sassiaPas encore d'évaluation

- Calcul de CoûtsDocument2 pagesCalcul de CoûtsBarbara SacristanPas encore d'évaluation

- Leçon N°9 - Les Coûts Variables Et Le Seuil de RentabilitéDocument9 pagesLeçon N°9 - Les Coûts Variables Et Le Seuil de RentabilitéZury84Pas encore d'évaluation

- Valorisation de StocksDocument24 pagesValorisation de StocksChawki Zrelli100% (1)

- Methode OptDocument9 pagesMethode OptELGLITI AbdelilahPas encore d'évaluation

- Controle de GestionDocument11 pagesControle de GestionAyaPas encore d'évaluation

- Les Avantages Et Les Inconvénients Des Méthodes de Valorisation Des Stocks MOULABBI RihabDocument2 pagesLes Avantages Et Les Inconvénients Des Méthodes de Valorisation Des Stocks MOULABBI RihabRihab Moulabbi100% (2)

- Cae Part 4Document100 pagesCae Part 4ilias.aitjaPas encore d'évaluation

- Chapitre Methodes de Valorisation de StockDocument4 pagesChapitre Methodes de Valorisation de StockNaima HASSOUNEPas encore d'évaluation

- Analyse de PerformanceDocument70 pagesAnalyse de PerformanceFredPas encore d'évaluation

- Diapo Master Compta Analytique-1Document51 pagesDiapo Master Compta Analytique-1Yt BlingPas encore d'évaluation

- Chapitre 3 CGMDocument35 pagesChapitre 3 CGMAnouar OueslatiPas encore d'évaluation

- Analyse de PerformanceDocument70 pagesAnalyse de PerformanceELMAMOUNI YoussefPas encore d'évaluation

- CG Chapitre 3 Coût VariableDocument16 pagesCG Chapitre 3 Coût VariableSaîda BendoumaPas encore d'évaluation

- Couts Marginal MachrouhiDocument8 pagesCouts Marginal MachrouhiMs HdnPas encore d'évaluation

- Cout de Gestion de Stock Et Modele de Wilson PDFDocument3 pagesCout de Gestion de Stock Et Modele de Wilson PDFEssebouty YoussefPas encore d'évaluation

- Imputation Ration NelleDocument14 pagesImputation Ration NelleAdissa OuattaraPas encore d'évaluation

- Économie 2Document55 pagesÉconomie 2diakitsekPas encore d'évaluation

- Chap 9 La Fixation Du Prix de VenteDocument4 pagesChap 9 La Fixation Du Prix de VentehguohyoiPas encore d'évaluation

- KKH IlDocument11 pagesKKH IlKhadija ZiregPas encore d'évaluation

- Exemple de Plan D'action de Développement de RHDocument1 pageExemple de Plan D'action de Développement de RHقرفي عبد العزيزPas encore d'évaluation

- Devoir Marketing Approfondi C2Document3 pagesDevoir Marketing Approfondi C2Xin Xan Hang XinPas encore d'évaluation

- Formation Banquiers Niveau 1Document80 pagesFormation Banquiers Niveau 1goodlive mbilePas encore d'évaluation

- Demarche Qualite Referentiel ISO9001v2008 PDFDocument122 pagesDemarche Qualite Referentiel ISO9001v2008 PDFHôtellerie Tourisme RestaurationPas encore d'évaluation

- Cadre Juridique Des PmeDocument17 pagesCadre Juridique Des Pmeyoussef moussahil50% (2)

- Kaizen ManuelDocument33 pagesKaizen ManuelppdPas encore d'évaluation

- 2007 Melchior CorrigeDocument9 pages2007 Melchior Corrigemalaga04Pas encore d'évaluation

- Constitution de SociétésDocument34 pagesConstitution de SociétésRicky RickPas encore d'évaluation

- 01 Cours Ennouri Partie 1Document131 pages01 Cours Ennouri Partie 1Sameh Abida Ep Sahnoun100% (1)

- Commerce ExterieurDocument34 pagesCommerce ExterieurAbdel KarimPas encore d'évaluation

- Choix Du Mode de FinancementDocument4 pagesChoix Du Mode de Financementnouha anbPas encore d'évaluation

- Droit Des Affaires en AlgérieDocument95 pagesDroit Des Affaires en AlgérieDou radjiPas encore d'évaluation

- 2 - Cas Pratique - Droit ComptableDocument4 pages2 - Cas Pratique - Droit ComptablePhùng Thị Huyền TrangPas encore d'évaluation

- 537 F 505 Baf 484Document20 pages537 F 505 Baf 484saidPas encore d'évaluation

- وزارة التعليم العالي و البحث العلمي PDFDocument87 pagesوزارة التعليم العالي و البحث العلمي PDFNejm IddinPas encore d'évaluation

- La Logique Manageriale 1 PDFDocument11 pagesLa Logique Manageriale 1 PDFELOIDDAF MOHAMEDPas encore d'évaluation

- Lettre de Motivation 28Document3 pagesLettre de Motivation 28Klatolnan Nadjibe CesarPas encore d'évaluation

- Premiere Partie: Le Concept de La QualiteDocument38 pagesPremiere Partie: Le Concept de La QualiteEttien Hans Joel joseph AkaPas encore d'évaluation

- Les Opérations Sur Fonds de Commerce S 6 2022Document33 pagesLes Opérations Sur Fonds de Commerce S 6 2022HoudaPas encore d'évaluation

- Correction Des Applications (N°01,2,3 Et 4) Informatique de GestionDocument7 pagesCorrection Des Applications (N°01,2,3 Et 4) Informatique de GestionRania Ait OuarabPas encore d'évaluation

- Agent EconomiqueDocument8 pagesAgent EconomiqueKOUAMEPas encore d'évaluation

- Gestion de La Relation ClientDocument41 pagesGestion de La Relation ClientSiham LamghariPas encore d'évaluation

- Bmce Bank of Africa Code de Deontologie Et DethiqueDocument15 pagesBmce Bank of Africa Code de Deontologie Et Dethiqueihsan hassounePas encore d'évaluation

- Dossier Management PublicDocument4 pagesDossier Management PublicvoayPas encore d'évaluation