Analyse Comptable

Analyse Comptable

Vous aimerez peut-être aussi

- L'Essentiel Des Normes Comptables Internationales IFRSDocument170 pagesL'Essentiel Des Normes Comptables Internationales IFRSRIMA channel100% (1)

- Etudes de Cas Audit Comptable Et Financier PDFDocument22 pagesEtudes de Cas Audit Comptable Et Financier PDFTaha Can95% (62)

- Audit Des ProjetsDocument347 pagesAudit Des ProjetsHassan Mht100% (1)

- Cours - Finance D'entreprise Partie 2 PDFDocument32 pagesCours - Finance D'entreprise Partie 2 PDFTaha Can100% (5)

- Support 1 - Cours Fiscalité Internationale - M2 PDFDocument36 pagesSupport 1 - Cours Fiscalité Internationale - M2 PDFTaha Can86% (21)

- Cours - Finance D'entreprise Partie 1 PDFDocument28 pagesCours - Finance D'entreprise Partie 1 PDFTaha Can90% (31)

- Audit - Les Assertions D'audit PDFDocument1 pageAudit - Les Assertions D'audit PDFTaha Can100% (4)

- Brouillent PDFDocument37 pagesBrouillent PDFTaha CanPas encore d'évaluation

- Extrait Livres Comptabilité PDFDocument56 pagesExtrait Livres Comptabilité PDFTaha Can100% (1)

- Résume CCNP PDFDocument8 pagesRésume CCNP PDFTaha Can100% (1)

- Présentation Des Normes IFRS - IAS PDFDocument46 pagesPrésentation Des Normes IFRS - IAS PDFTaha CanPas encore d'évaluation

- Cours HTML PDFDocument5 pagesCours HTML PDFTaha Can100% (3)

- La Charte Du Mémoire PDFDocument2 pagesLa Charte Du Mémoire PDFTaha CanPas encore d'évaluation

- Résumer CCNA V5 PDFDocument31 pagesRésumer CCNA V5 PDFTaha Can67% (3)

- Support DFI Partie 2 PDFDocument37 pagesSupport DFI Partie 2 PDFTaha Can100% (1)

- Finance D'entreprises - Polycopie PDFDocument40 pagesFinance D'entreprises - Polycopie PDFTaha Can50% (2)

- L'économétrie Des Series Chronologiques PDFDocument32 pagesL'économétrie Des Series Chronologiques PDFTaha Can100% (8)

- Fisca InternationaleDocument20 pagesFisca Internationalebrondas2100% (3)

- Template MémoireDocument1 pageTemplate MémoireTaha CanPas encore d'évaluation

- Support DFI Partie 1 PDFDocument44 pagesSupport DFI Partie 1 PDFTaha Can100% (1)

- L'econométrie - La Règression PDFDocument50 pagesL'econométrie - La Règression PDFTaha Can100% (2)

- Méthodologie - Spécifier L'objet de La Recherche PDFDocument54 pagesMéthodologie - Spécifier L'objet de La Recherche PDFTaha Can100% (1)

- Examen Finance Islamique PDFDocument1 pageExamen Finance Islamique PDFTaha Can100% (1)

- Examen Normes IFRS IAS PDFDocument1 pageExamen Normes IFRS IAS PDFTaha CanPas encore d'évaluation

- Présentation Des Normes IFRS - IAS PDFDocument67 pagesPrésentation Des Normes IFRS - IAS PDFTaha CanPas encore d'évaluation

- Examen Econométrie PDFDocument1 pageExamen Econométrie PDFTaha Can100% (3)

- L'econométrie - Le Processus Stationnaire PDFDocument13 pagesL'econométrie - Le Processus Stationnaire PDFTaha Can100% (2)

- Généralités Sur L'audit1Document50 pagesGénéralités Sur L'audit1fzel100% (1)

- Correction Examen Pilotage Des Projets PDFDocument4 pagesCorrection Examen Pilotage Des Projets PDFTaha Can100% (1)

- Cours - Objectifs de L'audit Financier PDFDocument24 pagesCours - Objectifs de L'audit Financier PDFTaha Can71% (7)

- Cours - Méthodologie de La Préparation Du Mémoire PDFDocument20 pagesCours - Méthodologie de La Préparation Du Mémoire PDFTaha Can100% (2)

- Audit - QCM Sur L'audit Et Révision Légale PDFDocument4 pagesAudit - QCM Sur L'audit Et Révision Légale PDFTaha Can100% (3)

- Finance D'entreprise 2 PDFDocument16 pagesFinance D'entreprise 2 PDFChoUbii Ali80% (5)

- Contrats +á Long TermeDocument36 pagesContrats +á Long TermeSoufKabPas encore d'évaluation

- Cours 8Document42 pagesCours 8t44kynfs5rPas encore d'évaluation

- CEMAC Reglement 2011 08 DSF PDFDocument51 pagesCEMAC Reglement 2011 08 DSF PDFMickael Werrotte Quality gabon MoussavouPas encore d'évaluation

- Operations A Effets de Levier: Semestre 9: GFCDocument66 pagesOperations A Effets de Levier: Semestre 9: GFCRIMA channelPas encore d'évaluation

- Support Cours 170Document208 pagesSupport Cours 170محمد فهميPas encore d'évaluation

- Comptabilité Générale IDocument52 pagesComptabilité Générale IKhaola EssihiPas encore d'évaluation

- Cours de CGDocument53 pagesCours de CGMarcelin SoukroumdePas encore d'évaluation

- Fiches P3 Chap 10Document2 pagesFiches P3 Chap 10Émeline du45Pas encore d'évaluation

- Exercice Corrigé de Comptabilité Analytique - 1 - ISTA DAKHLADocument4 pagesExercice Corrigé de Comptabilité Analytique - 1 - ISTA DAKHLAYonko Ouahi100% (1)

- TD N°1 Les Approches PatrimonialesDocument7 pagesTD N°1 Les Approches PatrimonialesOumaPas encore d'évaluation

- Canevas de Plan D'affaires - AnpgfDocument20 pagesCanevas de Plan D'affaires - AnpgfGuy EliasPas encore d'évaluation

- Coûts-Complets Application DIAPELDocument8 pagesCoûts-Complets Application DIAPELTasnime Nissad MahamadalyPas encore d'évaluation

- Gestion de PortefeuilleDocument38 pagesGestion de PortefeuilleismailPas encore d'évaluation

- FINA 30290 A23 - Les Ratios Financiers Du Modèle DuPontDocument48 pagesFINA 30290 A23 - Les Ratios Financiers Du Modèle DuPontelvis zioPas encore d'évaluation

- Rapport Bts CG Z 18.20 Session 2020 VFDocument13 pagesRapport Bts CG Z 18.20 Session 2020 VFSophie Lacoste100% (1)

- Evaluation D - EntreprisesDocument43 pagesEvaluation D - EntreprisesWalid FaridPas encore d'évaluation

- Exposé KIHALDocument22 pagesExposé KIHALMi LiPas encore d'évaluation

- CG, Pr. EL KHATTAB, (Séance 6)Document5 pagesCG, Pr. EL KHATTAB, (Séance 6)reda bachiriPas encore d'évaluation

- Cas Pratique Tableau de FinancementDocument7 pagesCas Pratique Tableau de FinancementGRAIHIM RABIEPas encore d'évaluation

- Examen QCM Corrigé D'analyse Financière - Cours FsjesDocument4 pagesExamen QCM Corrigé D'analyse Financière - Cours FsjesYoussef MekkaouiPas encore d'évaluation

- BP Pizzeria FinDocument28 pagesBP Pizzeria FinfrankelouattPas encore d'évaluation

- Exercice TFT Solution PartagéeDocument3 pagesExercice TFT Solution Partagéetal100% (2)

- Rapport Financier SommaireDocument11 pagesRapport Financier SommaireGeorges A. K. BANNERMANPas encore d'évaluation

- Teste Groupe 3 Fakari 1-3Document3 pagesTeste Groupe 3 Fakari 1-3Saloua SawabPas encore d'évaluation

- Evaluation Des EntreprisesDocument40 pagesEvaluation Des EntreprisesNada FikriPas encore d'évaluation

- Fiche TD 2Document3 pagesFiche TD 2Simo ChafiPas encore d'évaluation

- Sourcing BADocument209 pagesSourcing BAbelhajPas encore d'évaluation

Comptabilit

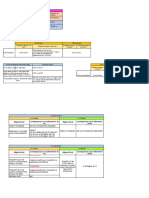

2me Partie : ANALYSE COMPTABLE 1- Analyse du Bilan

1- Passage du Bilan Comptable au Bilan financier (bilan liquidit) CORRECTIONS

Bilan comptable Bilan financier

Il est tabli principes

suivant les comptables (principe

Il a pour objectif damliorer de

fondamentaux

Retraitements

Il sagit de corrections apporter aux valeurs des lments de lActif de lentreprise

Reclassements

Reclassement de lActif selon la liquidit croissante et la Passif selon lexigibilit croissante.

la qualit de linformation financire, apprcier lquilibre financier de lentreprise et viter les distorsions inhrentes aux rgles comptables. Le bilan financier est aussi tabli pour rpondre aux besoins dinformations financires de la part, surtout, des investisseurs et des banquiers.

du cot historique, principe de prudence,) et des

choix effectus par les chefs matire amortissements provisions,.... dentreprises en des et

Le bilan financier est tabli pour :

Evaluer la solvabilit de l'entreprise:

"L'entreprise qui j'ai prt de l'argent ou qui j'ai livr des biens est-elle solvable ? ". La solvabilit est la capacit d'une entreprise rembourser la totalit des dettes d'un coup en vendant tous les actifs (hypothse de liquidation). - Evaluer la liquidit de l'entreprise: "L'entreprise qui j'ai prt de l'argent ou qui j'ai livr des biens ou des services est-elle liquide ?". La liquidit est la capacit de payer les sommes dues aux chances prvues. Lobjectif du Bilan financier est de faire apparatre le patrimoine rel de lentreprise et dvaluer le risque de non liquidit de celle-ci. Lactif est compt pour la valeur relle de ses lments. La valeur relle correspond la valeur des lments en cas de vente. Liquidit croissante et exigibilit croissante Actif Immobilisations corporelles, incorporelles Capital social Passif -

Stocks Liquidit Clients, et autres actifs circulants Fournisseurs et autres passifs Trsorerie (Banques et caisses) + circulants Trsorerie -Passif + Emprunts Exigibilit

2me Bac Sciences Economiques 2010/2011

1/3

larbitamnine@yahoo.fr/www.ecogestion.ma

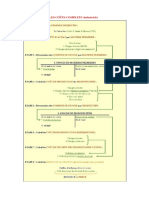

Comptabilit 2- Tableau de redressements et de reclassements Elments Valeurs Totaux comptables Actif fictif (Immob. en non valeur Plus-value sur lment dActif (Valeur relle ou actuelle valeur comptable) Moins value sur lment dActif Stock outil TVP facilement cessibles ou ngociables Bnfice distribu Crances immob. 1 an Crance de lAC + 1 an Provision - 1 an sans objet Provision + 1 an sans objet Effets de commerce facilement escomptables Dettes LMT 1 an Dettes CT + 1 an Totaux financiers . .. . . + + .. + . + + + 70 % + 70 % - 100 % - 100 % + 30 % + 30 % + + + + + ACTIF Valeurs . Valeurs . Valeurs disponibles .. Capitaux propres immobilises dexploitation ralisables PASSIF Dettes LMT Dettes CT

Valeurs dexploitation = Stocks; Valeurs ralisables = Crances + TVP ; Valeurs disponibles = Trsorerie-Actif Les dettes CT intgrent la Trsorerie-Passif et autres provisions pour risques; Les dettes LMT intgrent les provisions pour risques durables.

3- Bilan financier (liquidit) en grandes masses : en valeurs et en % Actif Actif immobilis Stocks Crances (1) Trsorerie- Actif (2) Total 100 Total 100 Montant % Capitaux propres Dettes de financement (Long et Moyen terme) Dettes du passif circulant (court terme) Passif Montant %

(1) Appel aussi Valeurs ralisables (2) Appel aussi Valeurs disponibles 4 tude du fonds de roulement Indicateurs de lquilibre financier Fonds de Roulement permanent ou liquidit (FRL) Cest la partie de lActif circulant couverte par FRL = (capitaux propres + Dettes les capitaux permanents. Ou encore cest log et moyen terme) Actif lexcdent des ressources stables (Capitaux immobilis propres + Dettes LT) sur lActif plus d1an. Fonds de roulement propre (FRP) Il mesure la capacit des capitaux propres FRP = Capitaux propres Actif financer les investissements (Actif immobilis) Immobilis. Signification Calcul

2me Bac Sciences Economiques 2010/2011

2/3

larbitamnine@yahoo.fr/www.ecogestion.ma

Comptabilit 5- Analyse par la mthode des ratios : Ratio Financement permanent Autonomie financire Trsorerie gnrale Trsorerie chance ou terme Trsorerie immdiate La solvabilit Dettes court terme Valeurs disponibles Dettes court terme Actif Total Total des dettes Calcul Capitaux propres + Dettes LMT Actif plus dun an (AI) Capitaux propres Dettes LMT et CT Val. dexpl. + Ralisables + dipo. Dettes court terme Valeurs ralisables + valeurs dispo. Interprtation Ce ratio indique dans quelle mesure les ressources permanentes de lentreprise arrivent couvrir ses immobilisations. Il doit tre > 1. Ce ratio mesure le degr dindpendance financire de lentreprise vis--vis de ces cranciers. Il doit tre > 1 Ce ratio indique si lentreprise peut rembourser ces dettes court terme en liquidant son Actif circulant. Il doit tre > 1 Il mesure la part des dettes court terme que lentreprise peut honorer sans liquidation de son stock. Sil est >1 la situation est satisfaisant, pas de risque de difficults financires. Il mesure la part des dettes court terme que lentreprise peut honorer grce ses ressources disponibles. Ce ratio mesure la capacit de lentreprise honorer ses dettes en liquidant son Actif. Ce ratio doit tre > 1.

2me Bac Sciences Economiques 2010/2011

3/3

larbitamnine@yahoo.fr/www.ecogestion.ma

Vous aimerez peut-être aussi

- L'Essentiel Des Normes Comptables Internationales IFRSDocument170 pagesL'Essentiel Des Normes Comptables Internationales IFRSRIMA channel100% (1)

- Etudes de Cas Audit Comptable Et Financier PDFDocument22 pagesEtudes de Cas Audit Comptable Et Financier PDFTaha Can95% (62)

- Audit Des ProjetsDocument347 pagesAudit Des ProjetsHassan Mht100% (1)

- Cours - Finance D'entreprise Partie 2 PDFDocument32 pagesCours - Finance D'entreprise Partie 2 PDFTaha Can100% (5)

- Support 1 - Cours Fiscalité Internationale - M2 PDFDocument36 pagesSupport 1 - Cours Fiscalité Internationale - M2 PDFTaha Can86% (21)

- Cours - Finance D'entreprise Partie 1 PDFDocument28 pagesCours - Finance D'entreprise Partie 1 PDFTaha Can90% (31)

- Audit - Les Assertions D'audit PDFDocument1 pageAudit - Les Assertions D'audit PDFTaha Can100% (4)

- Brouillent PDFDocument37 pagesBrouillent PDFTaha CanPas encore d'évaluation

- Extrait Livres Comptabilité PDFDocument56 pagesExtrait Livres Comptabilité PDFTaha Can100% (1)

- Résume CCNP PDFDocument8 pagesRésume CCNP PDFTaha Can100% (1)

- Présentation Des Normes IFRS - IAS PDFDocument46 pagesPrésentation Des Normes IFRS - IAS PDFTaha CanPas encore d'évaluation

- Cours HTML PDFDocument5 pagesCours HTML PDFTaha Can100% (3)

- La Charte Du Mémoire PDFDocument2 pagesLa Charte Du Mémoire PDFTaha CanPas encore d'évaluation

- Résumer CCNA V5 PDFDocument31 pagesRésumer CCNA V5 PDFTaha Can67% (3)

- Support DFI Partie 2 PDFDocument37 pagesSupport DFI Partie 2 PDFTaha Can100% (1)

- Finance D'entreprises - Polycopie PDFDocument40 pagesFinance D'entreprises - Polycopie PDFTaha Can50% (2)

- L'économétrie Des Series Chronologiques PDFDocument32 pagesL'économétrie Des Series Chronologiques PDFTaha Can100% (8)

- Fisca InternationaleDocument20 pagesFisca Internationalebrondas2100% (3)

- Template MémoireDocument1 pageTemplate MémoireTaha CanPas encore d'évaluation

- Support DFI Partie 1 PDFDocument44 pagesSupport DFI Partie 1 PDFTaha Can100% (1)

- L'econométrie - La Règression PDFDocument50 pagesL'econométrie - La Règression PDFTaha Can100% (2)

- Méthodologie - Spécifier L'objet de La Recherche PDFDocument54 pagesMéthodologie - Spécifier L'objet de La Recherche PDFTaha Can100% (1)

- Examen Finance Islamique PDFDocument1 pageExamen Finance Islamique PDFTaha Can100% (1)

- Examen Normes IFRS IAS PDFDocument1 pageExamen Normes IFRS IAS PDFTaha CanPas encore d'évaluation

- Présentation Des Normes IFRS - IAS PDFDocument67 pagesPrésentation Des Normes IFRS - IAS PDFTaha CanPas encore d'évaluation

- Examen Econométrie PDFDocument1 pageExamen Econométrie PDFTaha Can100% (3)

- L'econométrie - Le Processus Stationnaire PDFDocument13 pagesL'econométrie - Le Processus Stationnaire PDFTaha Can100% (2)

- Généralités Sur L'audit1Document50 pagesGénéralités Sur L'audit1fzel100% (1)

- Correction Examen Pilotage Des Projets PDFDocument4 pagesCorrection Examen Pilotage Des Projets PDFTaha Can100% (1)

- Cours - Objectifs de L'audit Financier PDFDocument24 pagesCours - Objectifs de L'audit Financier PDFTaha Can71% (7)

- Cours - Méthodologie de La Préparation Du Mémoire PDFDocument20 pagesCours - Méthodologie de La Préparation Du Mémoire PDFTaha Can100% (2)

- Audit - QCM Sur L'audit Et Révision Légale PDFDocument4 pagesAudit - QCM Sur L'audit Et Révision Légale PDFTaha Can100% (3)

- Finance D'entreprise 2 PDFDocument16 pagesFinance D'entreprise 2 PDFChoUbii Ali80% (5)

- Contrats +á Long TermeDocument36 pagesContrats +á Long TermeSoufKabPas encore d'évaluation

- Cours 8Document42 pagesCours 8t44kynfs5rPas encore d'évaluation

- CEMAC Reglement 2011 08 DSF PDFDocument51 pagesCEMAC Reglement 2011 08 DSF PDFMickael Werrotte Quality gabon MoussavouPas encore d'évaluation

- Operations A Effets de Levier: Semestre 9: GFCDocument66 pagesOperations A Effets de Levier: Semestre 9: GFCRIMA channelPas encore d'évaluation

- Support Cours 170Document208 pagesSupport Cours 170محمد فهميPas encore d'évaluation

- Comptabilité Générale IDocument52 pagesComptabilité Générale IKhaola EssihiPas encore d'évaluation

- Cours de CGDocument53 pagesCours de CGMarcelin SoukroumdePas encore d'évaluation

- Fiches P3 Chap 10Document2 pagesFiches P3 Chap 10Émeline du45Pas encore d'évaluation

- Exercice Corrigé de Comptabilité Analytique - 1 - ISTA DAKHLADocument4 pagesExercice Corrigé de Comptabilité Analytique - 1 - ISTA DAKHLAYonko Ouahi100% (1)

- TD N°1 Les Approches PatrimonialesDocument7 pagesTD N°1 Les Approches PatrimonialesOumaPas encore d'évaluation

- Canevas de Plan D'affaires - AnpgfDocument20 pagesCanevas de Plan D'affaires - AnpgfGuy EliasPas encore d'évaluation

- Coûts-Complets Application DIAPELDocument8 pagesCoûts-Complets Application DIAPELTasnime Nissad MahamadalyPas encore d'évaluation

- Gestion de PortefeuilleDocument38 pagesGestion de PortefeuilleismailPas encore d'évaluation

- FINA 30290 A23 - Les Ratios Financiers Du Modèle DuPontDocument48 pagesFINA 30290 A23 - Les Ratios Financiers Du Modèle DuPontelvis zioPas encore d'évaluation

- Rapport Bts CG Z 18.20 Session 2020 VFDocument13 pagesRapport Bts CG Z 18.20 Session 2020 VFSophie Lacoste100% (1)

- Evaluation D - EntreprisesDocument43 pagesEvaluation D - EntreprisesWalid FaridPas encore d'évaluation

- Exposé KIHALDocument22 pagesExposé KIHALMi LiPas encore d'évaluation

- CG, Pr. EL KHATTAB, (Séance 6)Document5 pagesCG, Pr. EL KHATTAB, (Séance 6)reda bachiriPas encore d'évaluation

- Cas Pratique Tableau de FinancementDocument7 pagesCas Pratique Tableau de FinancementGRAIHIM RABIEPas encore d'évaluation

- Examen QCM Corrigé D'analyse Financière - Cours FsjesDocument4 pagesExamen QCM Corrigé D'analyse Financière - Cours FsjesYoussef MekkaouiPas encore d'évaluation

- BP Pizzeria FinDocument28 pagesBP Pizzeria FinfrankelouattPas encore d'évaluation

- Exercice TFT Solution PartagéeDocument3 pagesExercice TFT Solution Partagéetal100% (2)

- Rapport Financier SommaireDocument11 pagesRapport Financier SommaireGeorges A. K. BANNERMANPas encore d'évaluation

- Teste Groupe 3 Fakari 1-3Document3 pagesTeste Groupe 3 Fakari 1-3Saloua SawabPas encore d'évaluation

- Evaluation Des EntreprisesDocument40 pagesEvaluation Des EntreprisesNada FikriPas encore d'évaluation

- Fiche TD 2Document3 pagesFiche TD 2Simo ChafiPas encore d'évaluation

- Sourcing BADocument209 pagesSourcing BAbelhajPas encore d'évaluation