Vous aimerez peut-être aussi

- La matrice BCG: Un outil d'analyse stratégiqueD'EverandLa matrice BCG: Un outil d'analyse stratégiqueÉvaluation : 4.5 sur 5 étoiles4.5/5 (3)

- Cours Les Outils Danalyse Stratégique Chapitre 3Document39 pagesCours Les Outils Danalyse Stratégique Chapitre 3Cylia Ait AhcenePas encore d'évaluation

- Des fonds communs de placement faciles à apprendre: Le guide d'introduction aux fonds communs de placement et aux stratégies d'investissement les plus efficaces dans le domaine de la gestion d'actifsD'EverandDes fonds communs de placement faciles à apprendre: Le guide d'introduction aux fonds communs de placement et aux stratégies d'investissement les plus efficaces dans le domaine de la gestion d'actifsÉvaluation : 2 sur 5 étoiles2/5 (1)

- Chap 2 Methodes D - EvaluationDocument60 pagesChap 2 Methodes D - EvaluationMohamed Ben RomdhanePas encore d'évaluation

- Une approche simple de l'investissement passif: Un guide d'introduction aux principes théoriques et opérationnels de l'investissement passif pour construire des portefeuilles paresseux et performants dans le tempsD'EverandUne approche simple de l'investissement passif: Un guide d'introduction aux principes théoriques et opérationnels de l'investissement passif pour construire des portefeuilles paresseux et performants dans le tempsPas encore d'évaluation

- UE7 2020 CorrigéDocument9 pagesUE7 2020 CorrigéMathide JPas encore d'évaluation

- La chaîne de valeur de Porter: Identifier la création de valeurD'EverandLa chaîne de valeur de Porter: Identifier la création de valeurÉvaluation : 5 sur 5 étoiles5/5 (2)

- La Gestion Indicielle de PortefeuilleDocument56 pagesLa Gestion Indicielle de PortefeuilleBetty Spring100% (1)

- La gestion du rendement: Stratégies pour une rentabilité maximaleD'EverandLa gestion du rendement: Stratégies pour une rentabilité maximalePas encore d'évaluation

- 9-Outils Modernes de Diagnostic FinancierDocument39 pages9-Outils Modernes de Diagnostic FinancierEl Goud ZakariaPas encore d'évaluation

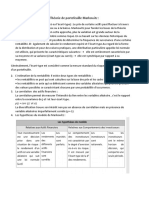

- Théorie de Portefeuille Markowitz-ConvertiDocument3 pagesThéorie de Portefeuille Markowitz-ConvertiMajda Sealiti TrokastiPas encore d'évaluation

- BCGDocument40 pagesBCGrokaya110% (1)

- 13Document5 pages13salam86Pas encore d'évaluation

- RatioDocument1 pageRatioNajoua ChahbounePas encore d'évaluation

- CHAPITER 6 - Management StratégiqueDocument32 pagesCHAPITER 6 - Management StratégiqueMaoukil TachPas encore d'évaluation

- Gestion IndicielleDocument17 pagesGestion IndicielleInfatuated ImadPas encore d'évaluation

- Analyse BoursièreDocument9 pagesAnalyse BoursièreLaila LeilaPas encore d'évaluation

- Cours de Gestion Du Portefeuille Et Du Patrimoine 2023-1Document19 pagesCours de Gestion Du Portefeuille Et Du Patrimoine 2023-1Tenidia Adjarat OuattaraPas encore d'évaluation

- Choix Des InvestissementsDocument32 pagesChoix Des InvestissementsSERIGNE FALLPas encore d'évaluation

- Finance - Manuel de Cours de Gestion de PortefeuilleDocument110 pagesFinance - Manuel de Cours de Gestion de PortefeuilleN'guessan Ange Emmanuel DODOPas encore d'évaluation

- Les Indices BoursiersDocument17 pagesLes Indices BoursiersSmail Tazi100% (1)

- Fiche Produit Atti Al MoucharakaDocument1 pageFiche Produit Atti Al MoucharakaHassan SoualhiPas encore d'évaluation

- Thème 1Document9 pagesThème 1imaneeePas encore d'évaluation

- BDF BM 18 Etu 10 t2Document16 pagesBDF BM 18 Etu 10 t2fulbertmonebenePas encore d'évaluation

- Les Produits Structures BancairesDocument37 pagesLes Produits Structures BancairescherazerPas encore d'évaluation

- 3.-DSCG UE 3 2018 Corrig Management-Et-Controle-De-GestionDocument5 pages3.-DSCG UE 3 2018 Corrig Management-Et-Controle-De-GestionReda El HaraouiPas encore d'évaluation

- IASB Enjeu Réprésentation ComptableDocument35 pagesIASB Enjeu Réprésentation ComptableCléa DeduitPas encore d'évaluation

- MNG6010 S3 Analyse ExterneDocument10 pagesMNG6010 S3 Analyse ExterneghazaliPas encore d'évaluation

- Presentation GravityDocument37 pagesPresentation Gravityde Langalerie LouisPas encore d'évaluation

- 53 BC 0 CCF 10 CD 2Document26 pages53 BC 0 CCF 10 CD 2Fadwa SahniPas encore d'évaluation

- Les Méthodes D'analyse Stratégique: 1 Le Modèle BCGDocument11 pagesLes Méthodes D'analyse Stratégique: 1 Le Modèle BCGomaymaPas encore d'évaluation

- HSBC Mandat Patrimoine Monde Pays Emergents FranceDocument2 pagesHSBC Mandat Patrimoine Monde Pays Emergents FranceFrederic ApollonioPas encore d'évaluation

- 1 PBDocument30 pages1 PBMaalejPas encore d'évaluation

- Les Modèles de Gestion Du Portefeuille D'activité: Effectué Par: Encadré ParDocument24 pagesLes Modèles de Gestion Du Portefeuille D'activité: Effectué Par: Encadré ParSam YaPas encore d'évaluation

- La Gestion Du Portefeuille D'Activite: ExposeDocument12 pagesLa Gestion Du Portefeuille D'Activite: ExposeSamir Ben HmidaPas encore d'évaluation

- Gestion IndicielleDocument17 pagesGestion IndicielleEL MEHDI TOUNSIPas encore d'évaluation

- 9-Outils Modernes de Diagnostic FinancierDocument23 pages9-Outils Modernes de Diagnostic FinancierEl Goud Zakaria100% (1)

- Finance D'entreprise (UE1)Document21 pagesFinance D'entreprise (UE1)lelong2311100% (4)

- MatricesDocument7 pagesMatricesDonedy MOUSSAVOU MBOUMBAPas encore d'évaluation

- La Matrice MC KINSEYDocument27 pagesLa Matrice MC KINSEYYassine Rami100% (1)

- 5 Ratios S4 2020 PR ASSALIHDocument6 pages5 Ratios S4 2020 PR ASSALIHPabesPas encore d'évaluation

- Le Couple Gestion Active Et Gestion IndiDocument7 pagesLe Couple Gestion Active Et Gestion IndiMehdi SamPas encore d'évaluation

- Création de Valeur Actionnariale Et Communication FinancièreDocument52 pagesCréation de Valeur Actionnariale Et Communication FinancièresaiiidPas encore d'évaluation

- L'évaluation Des Entreprises CH1Document11 pagesL'évaluation Des Entreprises CH1SALMA LAMGHAIRBATPas encore d'évaluation

- Cours de Diagnostic FinancierDocument147 pagesCours de Diagnostic FinancierSalifou Diamballa B100% (3)

- LA MATRICE BCG FinalDocument5 pagesLA MATRICE BCG FinalADIL BENTALEBPas encore d'évaluation

- Gestion Des Actifs Financiers Chap1Document6 pagesGestion Des Actifs Financiers Chap1Nizar FaouziPas encore d'évaluation

- PanetinoDocument3 pagesPanetinoyasmin HammamiPas encore d'évaluation

- L'évaluation Des Entreprises Séance 2Document11 pagesL'évaluation Des Entreprises Séance 2fouadPas encore d'évaluation

- Stratégie D'entreprise Les Trois Matrices de Gestion de Portefeuille D'activitesDocument7 pagesStratégie D'entreprise Les Trois Matrices de Gestion de Portefeuille D'activitesNGONDJIPas encore d'évaluation

- 103 104fonds0408Document2 pages103 104fonds0408Ami HassanPas encore d'évaluation

- Les MéthodesDocument14 pagesLes Méthodeswhhmpj7rkyPas encore d'évaluation

- Chapitre II-Cours - Evaluations Et Ingénierie FinancièreDocument38 pagesChapitre II-Cours - Evaluations Et Ingénierie FinancièreHassnae MessrarPas encore d'évaluation

- Eurostep Horizon 5 PlaquetteDocument8 pagesEurostep Horizon 5 PlaquettecosconorPas encore d'évaluation

- Yield Management Et Marketing Des ServicesDocument9 pagesYield Management Et Marketing Des ServicesMarwaneEl-lamraniPas encore d'évaluation

- BAM-1707 MarginOfSafety FR c01v01Document6 pagesBAM-1707 MarginOfSafety FR c01v01informatique dzPas encore d'évaluation

- 1 PBDocument19 pages1 PBWala HenchiriPas encore d'évaluation

- 5384 B 36 A 31 C 5 CDocument6 pages5384 B 36 A 31 C 5 COumaima BenhamedPas encore d'évaluation

- Marché BoursierDocument47 pagesMarché BoursierPrincePas encore d'évaluation

- Strategie D - Entreprise CourDocument39 pagesStrategie D - Entreprise CourEl ModjahidePas encore d'évaluation

- Cavom Demande Aide Fonds SocialDocument4 pagesCavom Demande Aide Fonds SociallebesguesPas encore d'évaluation

- Cavom Certificat MedicalDocument1 pageCavom Certificat Medicallebesgues100% (1)

- Cavom Demande Rachat Trimestre Base 2004Document2 pagesCavom Demande Rachat Trimestre Base 2004lebesguesPas encore d'évaluation

- Capitalisation Afafi Mutuelles Sante 2014Document62 pagesCapitalisation Afafi Mutuelles Sante 2014lebesguesPas encore d'évaluation

- AspaDocument8 pagesAspalebesguesPas encore d'évaluation

- Bonnes Pratiques Pour La Gestion Des Sinistres D'assuranceDocument10 pagesBonnes Pratiques Pour La Gestion Des Sinistres D'assurancelebesguesPas encore d'évaluation

- Cavom Changement AdresseDocument1 pageCavom Changement AdresselebesguesPas encore d'évaluation

- Cavom Attestation Domiciliation FiscaleDocument1 pageCavom Attestation Domiciliation FiscalelebesguesPas encore d'évaluation

- Etudes de Sensibilités Sur Les Régimes de RetraitesDocument127 pagesEtudes de Sensibilités Sur Les Régimes de RetraiteslebesguesPas encore d'évaluation

- Cavom Demande ReversionDocument12 pagesCavom Demande ReversionlebesguesPas encore d'évaluation

- Chapitre Vi - Emploi, Inclusion Et Protection SocialeDocument28 pagesChapitre Vi - Emploi, Inclusion Et Protection SocialelebesguesPas encore d'évaluation

- 2012 02 BB - FR - Guide Utilisateur Analyse Fondamentale - DIGIDocument10 pages2012 02 BB - FR - Guide Utilisateur Analyse Fondamentale - DIGIlebesguesPas encore d'évaluation

- Note Conjoncturelle 1er Trimestre 2019Document20 pagesNote Conjoncturelle 1er Trimestre 2019lebesguesPas encore d'évaluation

- Brochure - Fonds de Sécours - UNJSPFDocument12 pagesBrochure - Fonds de Sécours - UNJSPFlebesguesPas encore d'évaluation

- Circular Letter 1578 Flat Rate Benefits 2018 French 1Document2 pagesCircular Letter 1578 Flat Rate Benefits 2018 French 1lebesguesPas encore d'évaluation

- Note Conj. 01T2018Document23 pagesNote Conj. 01T2018lebesguesPas encore d'évaluation

- Note Conj 03T2018Document21 pagesNote Conj 03T2018lebesguesPas encore d'évaluation

- Cours de Gestion Tresorerie - PolycopeDocument50 pagesCours de Gestion Tresorerie - PolycopelebesguesPas encore d'évaluation

- Monographie 2017Document57 pagesMonographie 2017lebesguesPas encore d'évaluation

- Monographie 2016 1Document58 pagesMonographie 2016 1lebesguesPas encore d'évaluation

- Important SIC PDFDocument8 pagesImportant SIC PDFKhálêd MèdPas encore d'évaluation

- DICI ING Direct StrategieDocument17 pagesDICI ING Direct StrategielebesguesPas encore d'évaluation

- Monographie-2015 Revue FinalDocument57 pagesMonographie-2015 Revue FinallebesguesPas encore d'évaluation

- Note Conj. 04T2018Document20 pagesNote Conj. 04T2018lebesguesPas encore d'évaluation

- Financial Reporting - FRDocument43 pagesFinancial Reporting - FRlebesguesPas encore d'évaluation

- Opv Tpci - 2016Document36 pagesOpv Tpci - 2016David GNAGOPas encore d'évaluation

- NI MultiVie MutavieDocument16 pagesNI MultiVie MutavielebesguesPas encore d'évaluation

- Ethic Vie Conditions Contractuelles 4439-02-2015Document32 pagesEthic Vie Conditions Contractuelles 4439-02-2015lebesguesPas encore d'évaluation

- guideCorporateActions FRDocument7 pagesguideCorporateActions FRlebesguesPas encore d'évaluation

- Todos Os Resultados Da Mega Sena - Loteria Da CaixaDocument49 pagesTodos Os Resultados Da Mega Sena - Loteria Da CaixaAdriano PereiraPas encore d'évaluation

- ADH Doc Ref AK FRDocument271 pagesADH Doc Ref AK FRDOAA AL GHAZALIPas encore d'évaluation

- DomarDocument36 pagesDomarGs NsPas encore d'évaluation

- 692h96-Examen Rattrapage S1Document1 page692h96-Examen Rattrapage S1Hamza JabirPas encore d'évaluation

- Policy Brief: Potentiel Du Tourisme Interne en Tant Que Levier de Relance Post Covid-19Document18 pagesPolicy Brief: Potentiel Du Tourisme Interne en Tant Que Levier de Relance Post Covid-19TalbiPas encore d'évaluation

- Management InternationalDocument119 pagesManagement Internationalgo.crazyPas encore d'évaluation

- Gabon - L'interdiction Des Transactions en Espèces de Plus de 5 Millions FCFA Devrait Booster La Digitalisation de L'économieDocument1 pageGabon - L'interdiction Des Transactions en Espèces de Plus de 5 Millions FCFA Devrait Booster La Digitalisation de L'économieHammou DIAKITEPas encore d'évaluation

- CROWN SIEM CI - Notation Financière - 2021-01-06Document1 pageCROWN SIEM CI - Notation Financière - 2021-01-06Ange Yohan Desvallees NdriPas encore d'évaluation

- Travaux Diriges de PetDocument3 pagesTravaux Diriges de PetMondonPas encore d'évaluation

- Exemple de Rapport D AuditDocument55 pagesExemple de Rapport D AuditAhmed GHATTABPas encore d'évaluation

- Catalogue Deco Cuir TousdroitreservesDocument45 pagesCatalogue Deco Cuir TousdroitreservesPierre JeanmaxPas encore d'évaluation

- Zones Franches Au Maroc - Ce Qu'il Faut SavoirDocument5 pagesZones Franches Au Maroc - Ce Qu'il Faut SavoirEl Mhamdi HamzaPas encore d'évaluation

- Memoire Sur L'entrepreunariatDocument15 pagesMemoire Sur L'entrepreunariatfidele kantoussanPas encore d'évaluation

- TD CAPEC Compta GénéDocument6 pagesTD CAPEC Compta GénéAnge Duval Kengne OuafoPas encore d'évaluation

- Presentation 1Document12 pagesPresentation 1mat.kemoune100% (1)

- TVA Dans Les Banques en Guinee V2Document8 pagesTVA Dans Les Banques en Guinee V2Mamadou Saliou BaldéPas encore d'évaluation

- NIS Renault 018 2018Document128 pagesNIS Renault 018 2018Sofiane ZakariaPas encore d'évaluation

- Le Monde Diplomatique 2019 12 PDFDocument28 pagesLe Monde Diplomatique 2019 12 PDFMaria FavataPas encore d'évaluation

- Liste Des Siae Ge Mise A Jour Aout 2021Document14 pagesListe Des Siae Ge Mise A Jour Aout 2021EtooPas encore d'évaluation

- PFE (Isb) 2Document71 pagesPFE (Isb) 2Youssef AbdelbakiPas encore d'évaluation

- BI DF #29 - Avant-Projet de Loi de Finances 2010Document3 pagesBI DF #29 - Avant-Projet de Loi de Finances 2010baiyePas encore d'évaluation

- Association Les Gones de La Cité BerlietDocument1 pageAssociation Les Gones de La Cité BerlietJade Favier ܤPas encore d'évaluation

- Biais Psychologiques Et Erreurs D TradingDocument25 pagesBiais Psychologiques Et Erreurs D TradingLamine BahaPas encore d'évaluation

- Mercuriale 2023Document1 pageMercuriale 2023ram.armande27Pas encore d'évaluation

- Solutions Béton Nov2021 BDDocument28 pagesSolutions Béton Nov2021 BDkamal kainaPas encore d'évaluation

- Les Pratiques de La Comptabilité VerteDocument16 pagesLes Pratiques de La Comptabilité VertecjaPas encore d'évaluation

- 2021 01 BP JanvierDocument1 page2021 01 BP JanvierEdwige BocquetPas encore d'évaluation

- Les Opérations Libellées en Monnaie ÉtengèreDocument39 pagesLes Opérations Libellées en Monnaie ÉtengèreRihan OuaarabPas encore d'évaluation

- La Valeur Présentation 1Document36 pagesLa Valeur Présentation 1Joyce GamasPas encore d'évaluation

- 2022 23 Dossier2 CorrigéDocument6 pages2022 23 Dossier2 CorrigéA BenPas encore d'évaluation

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Mieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsD'EverandMieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsÉvaluation : 4 sur 5 étoiles4/5 (7)

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Forex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.D'EverandForex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.Évaluation : 4 sur 5 étoiles4/5 (1)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation