Vous aimerez peut-être aussi

- Controle FiscalDocument4 pagesControle FiscalfidutarPas encore d'évaluation

- Source InternetDocument14 pagesSource InternetZineb ElassaliPas encore d'évaluation

- TH Me 2 Cycle Paie Person PDFDocument23 pagesTH Me 2 Cycle Paie Person PDFElijah WardPas encore d'évaluation

- Cours 03 AUDITDocument5 pagesCours 03 AUDITdjennatdeharPas encore d'évaluation

- Le Commissaire Aux ComptesDocument2 pagesLe Commissaire Aux ComptesMouad ChachdiPas encore d'évaluation

- Cours IIDocument5 pagesCours IIImene Meha100% (1)

- Charte Du Contribuable VerifieDocument5 pagesCharte Du Contribuable VerifiePacifique ITEKAPas encore d'évaluation

- Exercices Audit - DSCG4Document29 pagesExercices Audit - DSCG4Math77100% (3)

- Le Contrôle Fiscal Au MarocDocument25 pagesLe Contrôle Fiscal Au MarocOmar El HadramiPas encore d'évaluation

- LB Preparer Controle FiscalDocument16 pagesLB Preparer Controle FiscalAnis MnifPas encore d'évaluation

- Spech CafDocument4 pagesSpech Cafoumaima chaieriPas encore d'évaluation

- RAPPORT DE STAGE 2ème Semestre 2ème AnnéeDocument20 pagesRAPPORT DE STAGE 2ème Semestre 2ème AnnéeFranck KemonnouPas encore d'évaluation

- Lexique AUDIT COMPTABLE ET FINANCIERDocument4 pagesLexique AUDIT COMPTABLE ET FINANCIERlatifa bourass100% (2)

- La Vérification de Comptabilité...Document6 pagesLa Vérification de Comptabilité...Laisa NunesPas encore d'évaluation

- Le Controle Fiscal Au MarocDocument12 pagesLe Controle Fiscal Au MarocMery Meziani100% (1)

- Audit Comptable Et FinancierDocument25 pagesAudit Comptable Et FinancierB.I98% (41)

- TD1 de Procédures FiscalesDocument7 pagesTD1 de Procédures FiscalesPPBPas encore d'évaluation

- Sujet Revision Comptable V2Document3 pagesSujet Revision Comptable V2Christonya BoungouPas encore d'évaluation

- Rapport de Stage El MassaadiDocument18 pagesRapport de Stage El Massaadianym9929Pas encore d'évaluation

- Introduction Du Deuxième ChapitreDocument6 pagesIntroduction Du Deuxième Chapitrejalila.alouliPas encore d'évaluation

- SommaireDocument156 pagesSommaireimene khaled100% (1)

- ProcédureDocument15 pagesProcédureHassnae MessrarPas encore d'évaluation

- 30284916Document16 pages30284916zizo46Pas encore d'évaluation

- Commissaire Aux Comptes 2019 MarocDocument10 pagesCommissaire Aux Comptes 2019 MarocMohamedMansouri100% (4)

- Quelle Est La Définition de Commissaire Aux ComptesDocument7 pagesQuelle Est La Définition de Commissaire Aux ComptesabdelouahabPas encore d'évaluation

- Audit Et Commissariat Aux ComptesDocument10 pagesAudit Et Commissariat Aux Compteschouaibkanga321Pas encore d'évaluation

- Demarche Generale de L'auditDocument77 pagesDemarche Generale de L'auditKawtar BouihPas encore d'évaluation

- Note Explicative Démarche D'une Mission de Commissariat Aux ComptesDocument8 pagesNote Explicative Démarche D'une Mission de Commissariat Aux ComptesSiddi YattaraPas encore d'évaluation

- Enjeux Juridiques Et Fiscaux Des GroupesDocument33 pagesEnjeux Juridiques Et Fiscaux Des Groupesmartinfigounette91Pas encore d'évaluation

- C1 Et C2 - Profession Comptable Et Ethique ProfessionnelleDocument2 pagesC1 Et C2 - Profession Comptable Et Ethique Professionnellechesinienzo183Pas encore d'évaluation

- La Démarche D - AuditDocument34 pagesLa Démarche D - Auditalbinkosova21Pas encore d'évaluation

- Audit Comptable Et FinancierDocument11 pagesAudit Comptable Et FinancierOUEDRAOGOPas encore d'évaluation

- Année Scolaire: 2021/2022: Institut Spécialisé de Technologie Appliquée ISTA 1 - SafiDocument17 pagesAnnée Scolaire: 2021/2022: Institut Spécialisé de Technologie Appliquée ISTA 1 - SafiSafaa Er-rajyPas encore d'évaluation

- Commisaire Aux ComptesDocument26 pagesCommisaire Aux ComptessirissrxPas encore d'évaluation

- Techniques D'examen Des ComptesDocument39 pagesTechniques D'examen Des ComptesB.I100% (61)

- Cours I Le Commissariat Aux ComptesDocument5 pagesCours I Le Commissariat Aux ComptesImene MehaPas encore d'évaluation

- Le Commissariat Aux ComptesDocument5 pagesLe Commissariat Aux ComptesLarbii123Pas encore d'évaluation

- Conformité Approche Général Et TravauxDocument20 pagesConformité Approche Général Et TravauxsacrePas encore d'évaluation

- Corrige Cas Pratique 1Document45 pagesCorrige Cas Pratique 1Mamadou DiaPas encore d'évaluation

- E6 - Mémoire (Page de Garde)Document8 pagesE6 - Mémoire (Page de Garde)nadber2701Pas encore d'évaluation

- Rapport AyaDocument23 pagesRapport AyaWissal LachguerPas encore d'évaluation

- Masterle Controle Fiscale WOrdDocument15 pagesMasterle Controle Fiscale WOrdjihane amrani100% (1)

- Chapitre 1 Généralité Sur L'auditDocument3 pagesChapitre 1 Généralité Sur L'auditYasmine ElkacemiPas encore d'évaluation

- TD AuditDocument5 pagesTD AuditNajoua ChahbounePas encore d'évaluation

- Module 2 - Démarche de L'auditeur Financier PDFDocument11 pagesModule 2 - Démarche de L'auditeur Financier PDFEtotoue Christian100% (2)

- Entretien LundiDocument6 pagesEntretien Lundikharoub.faPas encore d'évaluation

- Audit InterneDocument5 pagesAudit InterneMOAD MARDASPas encore d'évaluation

- Demander Une Régularisation de Droits CPF À Mon Employeur 2023Document2 pagesDemander Une Régularisation de Droits CPF À Mon Employeur 2023marjoriebousquetPas encore d'évaluation

- MASTER 1 CCA 2éme Séance Vérif Et Examen Compta DOC ETUDIANTDocument6 pagesMASTER 1 CCA 2éme Séance Vérif Et Examen Compta DOC ETUDIANTEsra 1907Pas encore d'évaluation

- IFACE 2020 Matser 2 ACG Methodologie AUDIT DE LA PAIE DE SENTELCOM2020 30 09 2020Document21 pagesIFACE 2020 Matser 2 ACG Methodologie AUDIT DE LA PAIE DE SENTELCOM2020 30 09 2020sidyPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Window dressing: La manipulation comptable est-elle toujours frauduleuse ?D'EverandWindow dressing: La manipulation comptable est-elle toujours frauduleuse ?Pas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Principes de base de la comptabilité: La comptabilité appliquée au droit belgeD'EverandPrincipes de base de la comptabilité: La comptabilité appliquée au droit belgePas encore d'évaluation

- Je suis licencié(e) 25 questions-réponses pour me défendreD'EverandJe suis licencié(e) 25 questions-réponses pour me défendrePas encore d'évaluation

- Déduction des charges professionnelles - 2016: Comment déduire, optimiser, se préparer au contrôle et se défendreD'EverandDéduction des charges professionnelles - 2016: Comment déduire, optimiser, se préparer au contrôle et se défendrePas encore d'évaluation

- Assertions D'auditDocument1 pageAssertions D'auditHAZOUME HONTONGNON PAULIN100% (15)

- Technique ComptableDocument3 pagesTechnique Comptablemess04bel8924Pas encore d'évaluation

- Méthodologie D'une Mission de Commissariat Aux ComptesDocument2 pagesMéthodologie D'une Mission de Commissariat Aux ComptesFouad KarimPas encore d'évaluation

- Support de Cours ISO 31000 V 2018Document74 pagesSupport de Cours ISO 31000 V 2018Said TaziPas encore d'évaluation

- TH2633 PDFDocument197 pagesTH2633 PDFhlel imenPas encore d'évaluation

- Exercice AssurancesDocument3 pagesExercice Assurancesanon_285517876100% (9)

- Excellence Atomique Inc Simulation Cas CpaDocument9 pagesExcellence Atomique Inc Simulation Cas CpaAdil ChahbounPas encore d'évaluation

- SONEXEDocument49 pagesSONEXEHassan TalbiPas encore d'évaluation

- L'audit Légal Et Contractuel: Animé Par: Docteur en Sciences de Gestion-ENCG SETTATDocument195 pagesL'audit Légal Et Contractuel: Animé Par: Docteur en Sciences de Gestion-ENCG SETTATAbdelmajid SaouPas encore d'évaluation

- Classement Des Documents ComptablesDocument2 pagesClassement Des Documents ComptablesToubal Seghir100% (1)

- Version Francaise Experts GIPS 2007Document33 pagesVersion Francaise Experts GIPS 2007isiris34Pas encore d'évaluation

- 3 Compta Simpl DocDocument14 pages3 Compta Simpl DocКари МедPas encore d'évaluation

- Definition de L'evaluationDocument9 pagesDefinition de L'evaluationFassar YandésarPas encore d'évaluation

- Rapport Du Stage MR MajdiDocument27 pagesRapport Du Stage MR Majdimanelmanel benaichaPas encore d'évaluation

- Fethi HAMROUNi, Cours Audit CES-RC, 2ème PartieDocument34 pagesFethi HAMROUNi, Cours Audit CES-RC, 2ème PartieSaraPas encore d'évaluation

- Travaux Comptables & Fiscaux de Fin D'exerciceDocument23 pagesTravaux Comptables & Fiscaux de Fin D'exerciceSahbi ChamkhiPas encore d'évaluation

- Revue de Littérature Qualité de L'auditDocument21 pagesRevue de Littérature Qualité de L'auditHuguette IlboudoPas encore d'évaluation

- Memoire 1Document164 pagesMemoire 1N'nodi jenniferPas encore d'évaluation

- Audit Contractuel Des PME Au MarocDocument90 pagesAudit Contractuel Des PME Au MarocMaryam100% (1)

- Lévaluation Des Risques en AuditDocument2 pagesLévaluation Des Risques en AuditShaýma MaãtiPas encore d'évaluation

- DAO N 08 - HSE-HBK-2020 Exploitation CET HBK Version Final 15 - 03 - 2020 PDFDocument112 pagesDAO N 08 - HSE-HBK-2020 Exploitation CET HBK Version Final 15 - 03 - 2020 PDFleh sid100% (1)

- Traitement Comptable PDFDocument17 pagesTraitement Comptable PDFKarim DjerbouaPas encore d'évaluation

- Commissariat Aux Apports Et Commissariat A La Fusion PDFDocument205 pagesCommissariat Aux Apports Et Commissariat A La Fusion PDFUlrich AmadjiPas encore d'évaluation

- La Qualité Du Processus D'audit: Une Étude Empirique Sur Le Marché Financier TunisienDocument23 pagesLa Qualité Du Processus D'audit: Une Étude Empirique Sur Le Marché Financier TunisienYou ShinePas encore d'évaluation

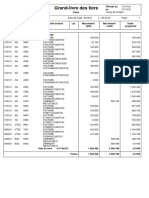

- Grand-Livre Des Tiers TaecoDocument1 pageGrand-Livre Des Tiers TaecoFranck Gabin MOUNTHOUDPas encore d'évaluation

- Curriculum-Vitae SOGUIA KABA 2022Document2 pagesCurriculum-Vitae SOGUIA KABA 2022blissPas encore d'évaluation

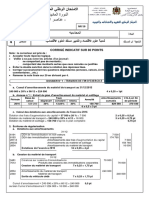

- Examen Comptabilite 2 Bac Eco 2017 Session Normale CorrigeDocument5 pagesExamen Comptabilite 2 Bac Eco 2017 Session Normale CorrigeBelmanti AhmedPas encore d'évaluation

- Cours AuditDocument112 pagesCours AuditAssanPas encore d'évaluation

- Cahier de La Recherche Processus Management Et Carto Des RisquesDocument177 pagesCahier de La Recherche Processus Management Et Carto Des RisquesRamzi MHIRIPas encore d'évaluation

- Chapitre 1 p1 Synthese.Document3 pagesChapitre 1 p1 Synthese.mojsjsdPas encore d'évaluation