Vous aimerez peut-être aussi

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Rapport de Stage 2008Document16 pagesRapport de Stage 2008Jaber HaddouPas encore d'évaluation

- A ADocument8 pagesA AAli AsefarePas encore d'évaluation

- Rapport Stage JuriproDocument25 pagesRapport Stage JuriproIdriss Lakhchini100% (1)

- Rapport de Stage AdamDocument14 pagesRapport de Stage Adamadam khezamiPas encore d'évaluation

- Rapport de StageDocument32 pagesRapport de StageOuma-kaltoum Yacouba Gourouza100% (1)

- Aaaannnn PDFDocument34 pagesAaaannnn PDFÇý ŘıňPas encore d'évaluation

- Source InternetDocument14 pagesSource InternetZineb ElassaliPas encore d'évaluation

- PDF - Comptabilité de Base EST MEKNES - 104533Document80 pagesPDF - Comptabilité de Base EST MEKNES - 104533fouad tvbox100% (1)

- Présentation GFC ConsultingDocument20 pagesPrésentation GFC ConsultingHANINE FARESSPas encore d'évaluation

- Comptabilité Générale 1 Cours 01Document78 pagesComptabilité Générale 1 Cours 01elhassani imanePas encore d'évaluation

- Chapitre IntroductifDocument5 pagesChapitre Introductifaziz shahinPas encore d'évaluation

- Compta Geėneė S1 Partie1 - 1 PDFDocument78 pagesCompta Geėneė S1 Partie1 - 1 PDFhajar ettazroutiPas encore d'évaluation

- Mon Rapport Lahsen AsDocument29 pagesMon Rapport Lahsen Aslahsen ait saidPas encore d'évaluation

- Initiation A La Comptabilite Generale. 1 CopieDocument68 pagesInitiation A La Comptabilite Generale. 1 Copiesafae.elboudlaliPas encore d'évaluation

- Rapport StageDocument11 pagesRapport StageOmar LotfiPas encore d'évaluation

- Rapport Ahmed SsDocument18 pagesRapport Ahmed SsSa RahPas encore d'évaluation

- Stage 2022Document24 pagesStage 2022Kouame Brou FrancisPas encore d'évaluation

- Mon Rapport Stiphaan ComptableDocument41 pagesMon Rapport Stiphaan Comptablemelloukitizi2020Pas encore d'évaluation

- RapportDocument12 pagesRapportChehnez GhallebPas encore d'évaluation

- Rapport de Stage Exact-ComptaDocument34 pagesRapport de Stage Exact-ComptaImad Ansar100% (2)

- Stage Aslem BouazziDocument5 pagesStage Aslem BouazziAslem BouazziPas encore d'évaluation

- Comptabilité Générale IMT S8 - Pr. SlaouDocument96 pagesComptabilité Générale IMT S8 - Pr. Slaouyouane bayou100% (1)

- Rapport de Stage 2eme Partie-1Document56 pagesRapport de Stage 2eme Partie-1Abdelilah ChaabouchePas encore d'évaluation

- Mon Rapport MadzarDocument32 pagesMon Rapport Madzarlahsen ait saidPas encore d'évaluation

- Rapport de Stage OmarDocument23 pagesRapport de Stage OmarOmarPas encore d'évaluation

- LE PFE MemoireDocument67 pagesLE PFE MemoirePFE100% (1)

- Cours de Comptabilite DR Hien Sie Clotaire 2022Document59 pagesCours de Comptabilite DR Hien Sie Clotaire 2022Bini JuniorPas encore d'évaluation

- Cours Compta GénéraleDocument49 pagesCours Compta GénéraleHamza MokhtariPas encore d'évaluation

- Rapport de Stage-1Document8 pagesRapport de Stage-1sfcb0106Pas encore d'évaluation

- Rapport Perfc GhassenDocument8 pagesRapport Perfc GhassenGhassen AichiPas encore d'évaluation

- La ComptabilitéDocument7 pagesLa ComptabilitéAsma ZebbichePas encore d'évaluation

- Compta Generale PPT 1Document60 pagesCompta Generale PPT 1Joseph Gahungu100% (2)

- HJGHDocument25 pagesHJGHAli MohammedPas encore d'évaluation

- Rapport de stage el massaadiDocument18 pagesRapport de stage el massaadianym9929Pas encore d'évaluation

- CHAPITRE I Concepts ComptabiliteDocument3 pagesCHAPITRE I Concepts ComptabiliteChegue VaraPas encore d'évaluation

- Objet Du Stage.: Rapport #1: Tenue de La ComptabiliteDocument30 pagesObjet Du Stage.: Rapport #1: Tenue de La ComptabiliteAbdoulaye BakayokoPas encore d'évaluation

- Rapport de Stage Ycnew VDocument22 pagesRapport de Stage Ycnew VChaimaa Koucham100% (1)

- ComptabilitéDocument108 pagesComptabilitéAmeniEssidPas encore d'évaluation

- Rapport 2 2Document25 pagesRapport 2 2Para Dise100% (1)

- Bouchra MemoireDocument41 pagesBouchra MemoireBouchra Rf100% (4)

- Memoire Master 2 PDFDocument104 pagesMemoire Master 2 PDFbendali abdelrahmenPas encore d'évaluation

- Raport de Stage (1) .AhmedDocument40 pagesRaport de Stage (1) .AhmedIlham FathiPas encore d'évaluation

- Présentation Tenue de La Comptabilité MPMEDocument11 pagesPrésentation Tenue de La Comptabilité MPMEMoïse KUNGULAPas encore d'évaluation

- Présentation de GFC ConsultingDocument32 pagesPrésentation de GFC ConsultingFaress AbdelouhabPas encore d'évaluation

- Rapport de Stage FinalDocument17 pagesRapport de Stage FinalManal Kandil100% (1)

- PRÉPARATION COUNCOURSDocument12 pagesPRÉPARATION COUNCOURSadada4467Pas encore d'évaluation

- La Comptabilité GénéraleDocument5 pagesLa Comptabilité GénéraleChaymae GuermatPas encore d'évaluation

- Chap 2Document7 pagesChap 2Siham OubahPas encore d'évaluation

- Awatif Sara Manal Safae Rapport Mini Stage ComptaDocument9 pagesAwatif Sara Manal Safae Rapport Mini Stage Comptaezzayyani najwaPas encore d'évaluation

- RapportDocument32 pagesRapportwissem farhatPas encore d'évaluation

- 7GF55TE0220 - Partie 3 - APPRENDREDocument29 pages7GF55TE0220 - Partie 3 - APPRENDREnoellamendy32Pas encore d'évaluation

- Comment Bien Gérer Une ComptabilitéDocument7 pagesComment Bien Gérer Une ComptabilitéchikibohemePas encore d'évaluation

- Cours de Comptabilité GénéraleDocument85 pagesCours de Comptabilité GénéraleHoussamHannadPas encore d'évaluation

- Rapport de Stage Sur La Télédéclaration Fiscale Au MarocDocument36 pagesRapport de Stage Sur La Télédéclaration Fiscale Au MarocDosomiste EconPas encore d'évaluation

- Compta Générale 1 - S1 GA LF - El Haddad YassineDocument56 pagesCompta Générale 1 - S1 GA LF - El Haddad YassineTahiri AmalPas encore d'évaluation

- 537efdfaec52cJHH PDFDocument111 pages537efdfaec52cJHH PDFAbdou AlamiPas encore d'évaluation

- MemoireDocument8 pagesMemoireDorra CheikhrouhouPas encore d'évaluation

- HTTPS:WWW - Ameli.fr:sites:default:files:formulaires:596542:formulaire s3711 Demande de Complementaire Solidaire 0Document6 pagesHTTPS:WWW - Ameli.fr:sites:default:files:formulaires:596542:formulaire s3711 Demande de Complementaire Solidaire 0zayd soultaniPas encore d'évaluation

- F 01 XMD 00 GRM 116529-27 PDFDocument1 pageF 01 XMD 00 GRM 116529-27 PDFYassine HbxPas encore d'évaluation

- CIMRDocument11 pagesCIMRRania MahboubPas encore d'évaluation

- BULLETINDocument3 pagesBULLETINDomynique MomaPas encore d'évaluation

- Mansour IR - 36Document2 pagesMansour IR - 36Chaimae BouzaganePas encore d'évaluation

- La PaieDocument4 pagesLa PaiepfePas encore d'évaluation

- Note Commune N°01Document10 pagesNote Commune N°01kadou KadouPas encore d'évaluation

- Fiche 281.13 - Allocations de Chômage Et PrépensionsDocument1 pageFiche 281.13 - Allocations de Chômage Et PrépensionsFabienPas encore d'évaluation

- Chapitre 2 FiscalitéDocument11 pagesChapitre 2 FiscalitéAlexandre NavarroPas encore d'évaluation

- Salaire PDFDocument61 pagesSalaire PDFNOURA PICPas encore d'évaluation

- Introduction À L'actuariat Assurance VieDocument46 pagesIntroduction À L'actuariat Assurance VieIbtissam MEDARHRIPas encore d'évaluation

- Ir Presentation IIDocument121 pagesIr Presentation IIfayzaPas encore d'évaluation

- Compte Rendu Bien Chez MoiDocument3 pagesCompte Rendu Bien Chez Moiergotherapeute.tifainePas encore d'évaluation

- Liantis Avis D'échéance 31 07 2023Document2 pagesLiantis Avis D'échéance 31 07 2023mmutu5041Pas encore d'évaluation

- Attgdpub 202109281347 093362Document9 pagesAttgdpub 202109281347 093362KxlaSweetyPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus Et Prelev Sociaux 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus Et Prelev Sociaux 2020Toad FélixPas encore d'évaluation

- Annexe 9 - Regime IndemnitaireDocument1 pageAnnexe 9 - Regime IndemnitaireTennis de Table USV 89500Pas encore d'évaluation

- Retraites, Après La Réforme 2017Document8 pagesRetraites, Après La Réforme 2017TempoPas encore d'évaluation

- Chapitre II - IMPÖT Sur Le RevenuDocument26 pagesChapitre II - IMPÖT Sur Le RevenuA-R Games-Voice-ArtPas encore d'évaluation

- Impôt Sur Le Revenu - Le Cas Du GabonDocument9 pagesImpôt Sur Le Revenu - Le Cas Du Gabonjurcelinho iwangouPas encore d'évaluation

- Contrat À DXXXXXX: Entre Les SoussignesDocument2 pagesContrat À DXXXXXX: Entre Les SoussignesabymiradorePas encore d'évaluation

- Bulletin de Paie Du 011120 Au 301120Document2 pagesBulletin de Paie Du 011120 Au 301120youss99diaPas encore d'évaluation

- Releve 168019969017831Document1 pageReleve 168019969017831brahimsara78Pas encore d'évaluation

- Chapitre 1Document7 pagesChapitre 1Mame Samba NDIAYEPas encore d'évaluation

- Fiche de Paie - TestDocument1 pageFiche de Paie - TestThéophile kouassiPas encore d'évaluation

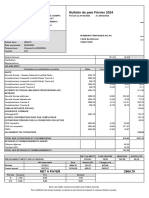

- Fiche de Paie Février 2024Document1 pageFiche de Paie Février 2024tombravoin.proPas encore d'évaluation

- Serie-2 IS Exercices 20-21-Fiscalite CompressedDocument3 pagesSerie-2 IS Exercices 20-21-Fiscalite CompressedOURIQUAPas encore d'évaluation

- Presentation RetraiteDocument26 pagesPresentation RetraiteAbdelilah HabibiPas encore d'évaluation

- 2 - Tab Comparatif CNSS-IR Art 57Document10 pages2 - Tab Comparatif CNSS-IR Art 57Zaid SoufianePas encore d'évaluation

- Fiche Demande Rattachement Sécu IntérialeDocument2 pagesFiche Demande Rattachement Sécu IntérialeTom GoudjilPas encore d'évaluation