Vous aimerez peut-être aussi

- Optimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailD'EverandOptimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Votre argent Chaque décision compte: Comptabilité pour tousD'EverandVotre argent Chaque décision compte: Comptabilité pour tousPas encore d'évaluation

- Manuel du système comptable OHADA: Théorie et pratiqueD'EverandManuel du système comptable OHADA: Théorie et pratiqueÉvaluation : 1 sur 5 étoiles1/5 (1)

- Nouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers: Une approche socio-économiquePas encore d'évaluation

- Audit Comptable Et FinancierDocument14 pagesAudit Comptable Et FinancierYassiNe LamaLemPas encore d'évaluation

- Examen AnalytiqueDocument7 pagesExamen AnalytiqueLee ToulousePas encore d'évaluation

- Chapitre 1 Généralité Sur L'auditDocument3 pagesChapitre 1 Généralité Sur L'auditYasmine ElkacemiPas encore d'évaluation

- Approche Par Les RisquesDocument3 pagesApproche Par Les RisquesHakim mohammed achrafPas encore d'évaluation

- Fiche de Poste Fonction Assistant PDG Chargé de L'audit InterneDocument2 pagesFiche de Poste Fonction Assistant PDG Chargé de L'audit InterneMerouane Allalou100% (1)

- Cours Audit Emaa 2016Document81 pagesCours Audit Emaa 2016sara bazziPas encore d'évaluation

- Risque Lié Aux Activités de Controle de GestionDocument2 pagesRisque Lié Aux Activités de Controle de GestionFatima ZahraPas encore d'évaluation

- UE 1.3 - Contrôle Interne, Management Des Risques Et Gouvernance D'entrepriseDocument70 pagesUE 1.3 - Contrôle Interne, Management Des Risques Et Gouvernance D'entrepriseÉlodie MARCEAUPas encore d'évaluation

- La Clôture Annuelle Des ComptesDocument2 pagesLa Clôture Annuelle Des Comptesmimilaila50% (2)

- Méthodologie D'auditDocument3 pagesMéthodologie D'auditMarcel KPas encore d'évaluation

- Coté ThéoriqueDocument12 pagesCoté Théoriqueimene4100% (1)

- Cas AuditDocument126 pagesCas AuditAbdallah TatmiPas encore d'évaluation

- Approche Théorique Des Termes "Contrôle Interne " Et "Système de Contrôle Interne "Document2 pagesApproche Théorique Des Termes "Contrôle Interne " Et "Système de Contrôle Interne "Emna Dhieb100% (1)

- Memoire Master2 ElangaDocument29 pagesMemoire Master2 ElangaEL ChamaPas encore d'évaluation

- Audit Opérationnel 2023Document42 pagesAudit Opérationnel 2023Samira GbayafouPas encore d'évaluation

- Les Enjeux de L'audit FinancierDocument10 pagesLes Enjeux de L'audit FinancierGbanny Régis KouaméPas encore d'évaluation

- Approche Par Les RisquesDocument17 pagesApproche Par Les RisquesSassa AsliPas encore d'évaluation

- MEMOIREDocument79 pagesMEMOIREasmae aminaPas encore d'évaluation

- L'impact de Contrôle Interne Sur La Performance de L'entrepriseDocument116 pagesL'impact de Contrôle Interne Sur La Performance de L'entrepriseGeorges Martin NgonPas encore d'évaluation

- AUDIT Du Cycle TrésorerieDocument10 pagesAUDIT Du Cycle TrésorerieFATIMA ZAHRA EL ATMANI100% (1)

- Conduire Une Mission D'audit ComptableDocument69 pagesConduire Une Mission D'audit Comptablemehdi hadjPas encore d'évaluation

- Elaboration D'un Manuel de Procédures Administratives Et ComptablesDocument83 pagesElaboration D'un Manuel de Procédures Administratives Et ComptablesAmine Ayouni100% (1)

- Memento Pfe Master Cca 2015Document11 pagesMemento Pfe Master Cca 2015abdellah100% (1)

- Introduction Au Contrôle Interne ComptableDocument3 pagesIntroduction Au Contrôle Interne ComptableMessa BoualemPas encore d'évaluation

- Coso - Référentiel Intégré de Contrôle Interne - Principes de Mise en OeuvreDocument7 pagesCoso - Référentiel Intégré de Contrôle Interne - Principes de Mise en OeuvreSéraphin AssoumPas encore d'évaluation

- Le Flowcharting Des Procédures de Contrôle InterneDocument8 pagesLe Flowcharting Des Procédures de Contrôle InterneAsma JemaaPas encore d'évaluation

- Rapportfinishmodifs 141021162802 Conversion Gate01Document138 pagesRapportfinishmodifs 141021162802 Conversion Gate01Dhahri TarekPas encore d'évaluation

- Naissance D'une Fonction: Audit InterneDocument52 pagesNaissance D'une Fonction: Audit InterneYassine SalmiPas encore d'évaluation

- Seuil de Signification & Plan PlannificationDocument6 pagesSeuil de Signification & Plan PlannificationTaoufiq El Ghilani Bortai100% (1)

- Résumé Des Normes ISA Cours MR FELLADocument54 pagesRésumé Des Normes ISA Cours MR FELLAIbtissam BelkacemPas encore d'évaluation

- Contrôle Interne - Les Composantes Du Contrôle Interne - WikiversitéDocument6 pagesContrôle Interne - Les Composantes Du Contrôle Interne - WikiversitéGédéon TomnayelPas encore d'évaluation

- Audit OpérationnelDocument40 pagesAudit OpérationnelAMIROUCHE Loucif100% (5)

- Audit Interne HecDocument16 pagesAudit Interne HecImed AissaouiPas encore d'évaluation

- 72 346 1 PBDocument22 pages72 346 1 PBMaroua AbderrahimPas encore d'évaluation

- L'audit Interne:: 1. Positionnement de La FonctionDocument12 pagesL'audit Interne:: 1. Positionnement de La FonctionSouissi SamiraPas encore d'évaluation

- Fiche Responsable Audit VdefDocument2 pagesFiche Responsable Audit VdefBENHALIMA SamirPas encore d'évaluation

- GENERALITES SUR L'AUDIT Iam DR CoulibalyDocument7 pagesGENERALITES SUR L'AUDIT Iam DR Coulibalyhaidarasafiatou62Pas encore d'évaluation

- Audit SocialDocument26 pagesAudit SocialNafia AbdrrahmanPas encore d'évaluation

- Evolution de L'auditDocument8 pagesEvolution de L'auditLajnefNajet100% (1)

- Proposition de Synthese de La Norme ISA 200Document10 pagesProposition de Synthese de La Norme ISA 200fatPas encore d'évaluation

- Le Déroulement D'une Mission D'audit en 6 Étapes À SynthétiserDocument4 pagesLe Déroulement D'une Mission D'audit en 6 Étapes À SynthétiserHellela Belmes100% (1)

- Ias 8 PDFDocument5 pagesIas 8 PDFnawalPas encore d'évaluation

- Audit Interne: Projet de Fin de FormationDocument53 pagesAudit Interne: Projet de Fin de FormationibtissamPas encore d'évaluation

- Etude de Cas - CDG 15Document9 pagesEtude de Cas - CDG 15Michel100% (2)

- Les Objectifs de L'audit InterneDocument6 pagesLes Objectifs de L'audit InterneTaoufik RoundiPas encore d'évaluation

- TH - 1-Introduction À L'auditDocument8 pagesTH - 1-Introduction À L'auditUss EefPas encore d'évaluation

- Le Manuel de Procédures ComptablesDocument13 pagesLe Manuel de Procédures ComptablesDanako SalyPas encore d'évaluation

- Controle Interne Et Gestion Des Risques Au Sein Du Secteur Public LocalDocument13 pagesControle Interne Et Gestion Des Risques Au Sein Du Secteur Public LocalMohamed HilaliPas encore d'évaluation

- ACG Tableaux de Bord Prospectifs PDFDocument9 pagesACG Tableaux de Bord Prospectifs PDFAKASH100% (1)

- Audit CoursDocument81 pagesAudit CoursRtui MedPas encore d'évaluation

- Rapport Audit - 2023Document7 pagesRapport Audit - 2023chafPas encore d'évaluation

- Risque D'auditDocument3 pagesRisque D'auditEmeran Lecoq TchiegainPas encore d'évaluation

- Audit Interne Exp - CopieDocument38 pagesAudit Interne Exp - CopieMeryemPas encore d'évaluation

- Releve Pension Invalid It e 02042021Document1 pageReleve Pension Invalid It e 02042021ISABELLE CHABLOWSKIPas encore d'évaluation

- Cours - Meradi Ouari - Introduction À L'économieDocument57 pagesCours - Meradi Ouari - Introduction À L'économieTinhinane CèlinePas encore d'évaluation

- G4 PFE le secteur bancaire au maroc (1)Document12 pagesG4 PFE le secteur bancaire au maroc (1)DAABAJIPas encore d'évaluation

- Ngoné Ndoye Mintou SEYE RAPPORT DE STAGEDocument51 pagesNgoné Ndoye Mintou SEYE RAPPORT DE STAGENgoné Mintou SeyePas encore d'évaluation

- Evaluation Des Obligations: (Sous-Titre Du Document)Document7 pagesEvaluation Des Obligations: (Sous-Titre Du Document)YoussefyassinPas encore d'évaluation

- Cahier TD Compta1Document20 pagesCahier TD Compta1nadia bessadiPas encore d'évaluation

- Chapitre 6 - Le Money ManagementDocument55 pagesChapitre 6 - Le Money ManagementFirme MARIEXPas encore d'évaluation

- ETICDocument51 pagesETICSoufiane BousbaaPas encore d'évaluation

- File 1622 PDF 201115350458Document12 pagesFile 1622 PDF 201115350458Otman AzzarradiPas encore d'évaluation

- Examen Fiscalite Indirecte Semestre 1 2018Document2 pagesExamen Fiscalite Indirecte Semestre 1 2018mor seckPas encore d'évaluation

- Gestion de Trésorerie 2Document21 pagesGestion de Trésorerie 2samassafatoumata59Pas encore d'évaluation

- 00 Actif Et Passif FinanacierDocument44 pages00 Actif Et Passif FinanacieroussamaPas encore d'évaluation

- Buisness PlanDocument20 pagesBuisness PlankoulouPas encore d'évaluation

- Budget Tresorerie Presentation ExerciceDocument5 pagesBudget Tresorerie Presentation ExerciceRami BenPas encore d'évaluation

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

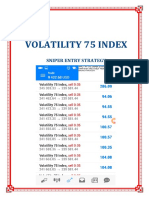

- Vix75 Sniper EntriesDocument21 pagesVix75 Sniper EntriesReine Randriamampianina94% (18)

- Mariem Mejri PFEDocument62 pagesMariem Mejri PFEThemer jabbery100% (1)

- Les Missions de l'IASBDocument6 pagesLes Missions de l'IASBboutita salmaPas encore d'évaluation

- QcmcomptaDocument12 pagesQcmcomptaCsm ComptaPas encore d'évaluation

- Compta Géné Section 2 Chap 9 La Variation Des StocksDocument7 pagesCompta Géné Section 2 Chap 9 La Variation Des Stocksapi-3816400100% (1)

- Un Essai D'analyse Sur L'utilisation de La Carte Électronique de Retrait Et de Paiement Interbancaire (CIB) en AlgérieDocument24 pagesUn Essai D'analyse Sur L'utilisation de La Carte Électronique de Retrait Et de Paiement Interbancaire (CIB) en AlgérieRADOUANE ALLOUPas encore d'évaluation

- Strategie Ichimoku A Vendre PDFDocument9 pagesStrategie Ichimoku A Vendre PDFSolex Tchinda75% (4)

- Décryptage LF 2022Document42 pagesDécryptage LF 2022chaimae el kasmiPas encore d'évaluation

- Dif TD3Document9 pagesDif TD3SALON Des étudiantsPas encore d'évaluation

- La Finance Verte en Chine YDocument5 pagesLa Finance Verte en Chine Yyamina soudaniPas encore d'évaluation

- Facture AvoirDocument7 pagesFacture Avoirmohamed ikenPas encore d'évaluation

- Zwaml Tchdo ZB Machi LflossDocument3 pagesZwaml Tchdo ZB Machi LflossSaid EnnPas encore d'évaluation

- Chapitre 3. La Gestion Budgétaire - La Dernière PartieDocument33 pagesChapitre 3. La Gestion Budgétaire - La Dernière PartierouaaPas encore d'évaluation

- Compta Analytique 5 (Enregistrement Automatique)Document41 pagesCompta Analytique 5 (Enregistrement Automatique)CVBNBVPas encore d'évaluation

- Affaire Tapie: L'arret de La Cour de CassationDocument30 pagesAffaire Tapie: L'arret de La Cour de CassationLaurent MAUDUITPas encore d'évaluation