Vous aimerez peut-être aussi

- La situation des marchés des produits agricoles 2020: Marchés agricoles et développement durable: chaînes de valeur mondiales, petits exploitants et innovations numériquesD'EverandLa situation des marchés des produits agricoles 2020: Marchés agricoles et développement durable: chaînes de valeur mondiales, petits exploitants et innovations numériquesPas encore d'évaluation

- Dossier de Presse Af Fnaem 2023 09032023 Derni Re VersionDocument14 pagesDossier de Presse Af Fnaem 2023 09032023 Derni Re VersionKonéPas encore d'évaluation

- Rapport CompletDocument36 pagesRapport Completmaroua50% (2)

- Etude Sectorielle (Ameublement)Document227 pagesEtude Sectorielle (Ameublement)Clément Floc'h100% (1)

- PubliGroupe GB FDocument40 pagesPubliGroupe GB FRobin PerraultPas encore d'évaluation

- Observatoire de La Petite Entreprise N°90 FCGA - Banque PopulaireDocument4 pagesObservatoire de La Petite Entreprise N°90 FCGA - Banque PopulaireFederationCGAPas encore d'évaluation

- BTS MUC MGUC Corrige 2017 Leroy MerlinDocument12 pagesBTS MUC MGUC Corrige 2017 Leroy MerlinSimozer CesarsimozerPas encore d'évaluation

- LOREAL ResultatsAnnuels 2021 FRDocument18 pagesLOREAL ResultatsAnnuels 2021 FRZineb MoutaouakilPas encore d'évaluation

- LOREAL Resultats 2014 FR 120215-2Document15 pagesLOREAL Resultats 2014 FR 120215-2Zak ElmkdPas encore d'évaluation

- Tef2020 061Document3 pagesTef2020 061Mohamed El HanchiPas encore d'évaluation

- 1d8b347c MinekiteaDocument19 pages1d8b347c MinekiteafolioPas encore d'évaluation

- Veille de MarchéDocument10 pagesVeille de MarchéMathieu Camilleri100% (1)

- Veille de Marché (Conforama)Document10 pagesVeille de Marché (Conforama)Mathieu Camilleri100% (1)

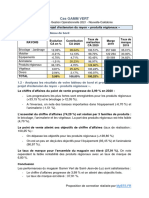

- Cas-GAMM-VERT-correction CDGDocument2 pagesCas-GAMM-VERT-correction CDGemna makhtoumiPas encore d'évaluation

- La Répartition Des Investissements Publicitaires Par MédiaDocument17 pagesLa Répartition Des Investissements Publicitaires Par MédiaAlexandra HarsPas encore d'évaluation

- Observatoire 69Document4 pagesObservatoire 69FederationCGA100% (1)

- Corrigé Étude de Cas BanseDocument5 pagesCorrigé Étude de Cas Banseyvain.valdoPas encore d'évaluation

- Etude de Marche - Bijouterie - Template ExempleDocument61 pagesEtude de Marche - Bijouterie - Template ExemplelukusaPas encore d'évaluation

- Etude de Marche - Bijouterie - Template ExempleDocument62 pagesEtude de Marche - Bijouterie - Template ExempleJean PhilippePas encore d'évaluation

- 2015 07 15 Presentation Du Groupe Orchestra PremamanDocument40 pages2015 07 15 Presentation Du Groupe Orchestra PremamanMira ChPas encore d'évaluation

- Barry Callebaut 3-Month Key Sales Figures 2021 2022 Press Release FrenchDocument7 pagesBarry Callebaut 3-Month Key Sales Figures 2021 2022 Press Release Frenchlanimal7Pas encore d'évaluation

- Etude de Cas KITEADocument3 pagesEtude de Cas KITEAAdam ElmarouaniPas encore d'évaluation

- Exposé Le ParfumDocument9 pagesExposé Le ParfumLeila AssousPas encore d'évaluation

- GuideTennant Final OkDocument23 pagesGuideTennant Final OkYoucef BellebcirPas encore d'évaluation

- SNE 2022 Synthese ChiffresEdition2021Document20 pagesSNE 2022 Synthese ChiffresEdition2021Claudia RamírezPas encore d'évaluation

- UMA UBA Benchmark-Media-Investments TY2021 FRDocument12 pagesUMA UBA Benchmark-Media-Investments TY2021 FRandreichirita59Pas encore d'évaluation

- Td4 - Taux de Variations, Indices Et ExcelDocument3 pagesTd4 - Taux de Variations, Indices Et Excelspeak.luminonPas encore d'évaluation

- Copie de Rapport de Stage Alice MDocument11 pagesCopie de Rapport de Stage Alice MMehdi BelabbesPas encore d'évaluation

- Sujets Corriges - Ec 2 - EdDocument12 pagesSujets Corriges - Ec 2 - EdIsrael DjeguePas encore d'évaluation

- Bainu Errandonea Activite 3 FinaleDocument18 pagesBainu Errandonea Activite 3 FinaleweuzscribdPas encore d'évaluation

- TD 4 Marché de L'entretienDocument9 pagesTD 4 Marché de L'entretienspeak.luminonPas encore d'évaluation

- Sommaire: Partie I: Présenatation Du Secteur Des Meubles en Kit Et de KiteaDocument21 pagesSommaire: Partie I: Présenatation Du Secteur Des Meubles en Kit Et de KiteafolioPas encore d'évaluation

- Le Baromètre Du Marché Résidentiel de La FCIQDocument13 pagesLe Baromètre Du Marché Résidentiel de La FCIQRadio-CanadaPas encore d'évaluation

- 2021 03 Rapport D - Activite Et Rapport Financier Semestriel VdefDocument32 pages2021 03 Rapport D - Activite Et Rapport Financier Semestriel Vdefamir.benettaleb35Pas encore d'évaluation

- Diagnostic Financier de La Société Maison Du MondeDocument17 pagesDiagnostic Financier de La Société Maison Du MondeFouzi TahiPas encore d'évaluation

- Dossier 3 SebDocument21 pagesDossier 3 SebasdelaneePas encore d'évaluation

- Revision Generale Bac Pro1Document6 pagesRevision Generale Bac Pro1traoreaidi59Pas encore d'évaluation

- Journée Biologique 2019: Terrebonne (Québec), 29 Janvier 2019Document37 pagesJournée Biologique 2019: Terrebonne (Québec), 29 Janvier 2019Olivier MénardPas encore d'évaluation

- Roche BoboisDocument26 pagesRoche BoboisJEAN MICHEL ALONZEAUPas encore d'évaluation

- LE MARCHE DE LA LITERIE 2011-2013 - 1ère Partie KING SIZE VFDocument34 pagesLE MARCHE DE LA LITERIE 2011-2013 - 1ère Partie KING SIZE VFNuno GonçaloPas encore d'évaluation

- Révision Mco-Bloc 3 - Janvier 2021Document5 pagesRévision Mco-Bloc 3 - Janvier 2021Titouan BltPas encore d'évaluation

- E6-Chap.2 Appli 2 Et 4-Corrigé IndicatifDocument2 pagesE6-Chap.2 Appli 2 Et 4-Corrigé Indicatifsamira kammounPas encore d'évaluation

- Bac 2019 Mercatique STMGDocument3 pagesBac 2019 Mercatique STMGAnonymous wG2WbXZzC67% (3)

- Le Marché de La Restauration en FranceDocument13 pagesLe Marché de La Restauration en FranceVinh-Long LoiPas encore d'évaluation

- Partiel DFA 2019-2020Document11 pagesPartiel DFA 2019-2020martinofigueiroPas encore d'évaluation

- Devoir 1 - E5Document3 pagesDevoir 1 - E5Valentin GoalecPas encore d'évaluation

- EC SESDocument13 pagesEC SES5grg8fq6nkPas encore d'évaluation

- correctionAP Remédiation StatistiquesDocument4 pagescorrectionAP Remédiation StatistiquesMme et Mr LafonPas encore d'évaluation

- Bloc 2 BDocument11 pagesBloc 2 Bjt86nzz479Pas encore d'évaluation

- NDC ZoneeuroDocument3 pagesNDC ZoneeuroclPas encore d'évaluation

- Synthese Entreprise SebDocument33 pagesSynthese Entreprise SebFlo' Fissonsec0% (1)

- Cas Marketing Pardon!Document16 pagesCas Marketing Pardon!amyamyPas encore d'évaluation

- Consommateur ToutDocument12 pagesConsommateur ToutYeindria CamachoPas encore d'évaluation

- Evolution Du Français Et de L'anglais 2001 À 2016Document4 pagesEvolution Du Français Et de L'anglais 2001 À 2016Calvin VeltmanPas encore d'évaluation

- Corrigé TD 4-1Document7 pagesCorrigé TD 4-1Imane ElhousayniPas encore d'évaluation

- Les Chiffres-Clés Du Livre 2018Document4 pagesLes Chiffres-Clés Du Livre 2018ActuaLittéPas encore d'évaluation

- Etude de Cas BliniDocument41 pagesEtude de Cas BliniNguyễnHồngNgọcPas encore d'évaluation

- Epreuve U4Document8 pagesEpreuve U4albertcovaci77Pas encore d'évaluation

- Gestion du marketing pour débutants Comment la gestion du marketing vous permet de créer et d'établir votre marque, de développer des relations avec vos clients et d'augmenter vos ventes.D'EverandGestion du marketing pour débutants Comment la gestion du marketing vous permet de créer et d'établir votre marque, de développer des relations avec vos clients et d'augmenter vos ventes.Pas encore d'évaluation

- P2 Encadré - Normes Pers OMSDocument2 pagesP2 Encadré - Normes Pers OMSAlberto GeorgePas encore d'évaluation

- M1 - Gestion Des Processus Et de La Qualité - TDDocument15 pagesM1 - Gestion Des Processus Et de La Qualité - TDdtlnl889Pas encore d'évaluation

- Annexe 5 - Révisé - Modèle de Rapport NarratifDocument6 pagesAnnexe 5 - Révisé - Modèle de Rapport NarratifabdelkrimkhouloudPas encore d'évaluation

- Cours de MacroéconomieDocument35 pagesCours de MacroéconomieCaroline Baillez100% (1)

- Volatilité de Taux de Change Et Son Impact Sur Les Investissements ÉtrangersDocument21 pagesVolatilité de Taux de Change Et Son Impact Sur Les Investissements ÉtrangersIssam KatouiPas encore d'évaluation

- Les Secrets de Lautomatisation YoutubeDocument35 pagesLes Secrets de Lautomatisation Youtubekbcyf8nj6dPas encore d'évaluation

- Techniques D'irrigation - GME&EM (1èrep-2015Document164 pagesTechniques D'irrigation - GME&EM (1èrep-2015El Amine Bniaiche100% (6)

- Tutoriel Pstage Pour Les EtudiantsDocument16 pagesTutoriel Pstage Pour Les EtudiantsmessiliadjoPas encore d'évaluation

- SDG 28538 Broch Certif WEB 2023 2024Document12 pagesSDG 28538 Broch Certif WEB 2023 2024Coulibaly Youssouf n'goloPas encore d'évaluation

- Feuille de Route Vers L Industrie Electronique Du FuturDocument140 pagesFeuille de Route Vers L Industrie Electronique Du FuturJourdan MbappePas encore d'évaluation

- 10 Intrebari ComuneDocument4 pages10 Intrebari ComuneGeorge Holostencu100% (1)

- BiomassDocument15 pagesBiomassAleaPas encore d'évaluation

- Chapitre II BM GHODBANEDocument19 pagesChapitre II BM GHODBANESennaoui LaraPas encore d'évaluation

- 1492 In098 - Mu e PDFDocument6 pages1492 In098 - Mu e PDFjesusortegavPas encore d'évaluation

- Ouvrage Performance 0702Document194 pagesOuvrage Performance 0702sosi2020Pas encore d'évaluation

- PPP Et HDLCDocument15 pagesPPP Et HDLCimanePas encore d'évaluation

- XP Cen Iso-Ts 17892-10Document19 pagesXP Cen Iso-Ts 17892-10Kouassi JaurèsPas encore d'évaluation

- Cinétique Chimique Pour L3 Genie Des Procédés - Genie ChimiqueDocument452 pagesCinétique Chimique Pour L3 Genie Des Procédés - Genie ChimiqueMOUSSADEK Yahia Abdel Illah100% (1)

- Support de Formation EcologiqueDocument25 pagesSupport de Formation EcologiqueOstine Erold100% (1)

- TP - 4 Mach - HydrDocument3 pagesTP - 4 Mach - HydrIsmail EzzaraaPas encore d'évaluation

- Loi N 003 2006 Du 25 Avril 2006 Relative A La Declaration Des Biens Et AvoirsDocument6 pagesLoi N 003 2006 Du 25 Avril 2006 Relative A La Declaration Des Biens Et AvoirsCFP PROFISCAL SARLPas encore d'évaluation

- ProsecaDocument5 pagesProsecafidelASPas encore d'évaluation

- SolidworksDocument127 pagesSolidworksBram's U Yafelman100% (2)

- Résumé Plan FinancierDocument25 pagesRésumé Plan FinancierSahar HammoudaPas encore d'évaluation

- S7.5 Compactage CoursDocument14 pagesS7.5 Compactage CoursNakoulma FaridatouPas encore d'évaluation

- NT 007Document14 pagesNT 007Sofiane AoudiaPas encore d'évaluation

- CSC Computer Sciences International S.À R.L. 2015Document18 pagesCSC Computer Sciences International S.À R.L. 2015LuxembourgAtaGlancePas encore d'évaluation

- Correction Du Sujet de Finance D'entreprise MMADocument3 pagesCorrection Du Sujet de Finance D'entreprise MMAKevin NguemaPas encore d'évaluation

- Calcul Préstations RéciproquesDocument2 pagesCalcul Préstations RéciproquesSwelLuvsYou100% (2)

- Chapitre 2 - Notion de BilanDocument29 pagesChapitre 2 - Notion de BilanMaàma Traoré100% (1)