Vous aimerez peut-être aussi

- Compta Anal Et Ge Ne 3eme Annee 0716Document4 pagesCompta Anal Et Ge Ne 3eme Annee 0716moulay hassan elmansouriPas encore d'évaluation

- Etude de Cas 2016Document6 pagesEtude de Cas 2016agaichaamadou70Pas encore d'évaluation

- Efm M25 Droit en BTPDocument3 pagesEfm M25 Droit en BTPstifmarkosPas encore d'évaluation

- Serie - CAGDocument28 pagesSerie - CAGhammouda25Pas encore d'évaluation

- Examen Mba ObiangDocument6 pagesExamen Mba ObiangMaurice ArnaudPas encore d'évaluation

- Travaux Diriges 02042022Document4 pagesTravaux Diriges 02042022Soungalo OuattaraPas encore d'évaluation

- BTS Blanc 2023 FC Etude de Cas LPC Cdy-1Document4 pagesBTS Blanc 2023 FC Etude de Cas LPC Cdy-1Brice YodePas encore d'évaluation

- Série 1 AmortissementDocument2 pagesSérie 1 AmortissementJABRANE67% (3)

- Serie N 1 Taxe Sur La Valeur Ajoutee FilDocument10 pagesSerie N 1 Taxe Sur La Valeur Ajoutee Filzak4benhaddouPas encore d'évaluation

- Devoir Surveillé N°1 - Comptabilité Approfondie S7Document4 pagesDevoir Surveillé N°1 - Comptabilité Approfondie S7fatima.bajjou1Pas encore d'évaluation

- Ogc S 1Document7 pagesOgc S 1Leonel NebouPas encore d'évaluation

- 79941345Document4 pages79941345Sami AyadiPas encore d'évaluation

- TD Comptabilité IDocument6 pagesTD Comptabilité IOssama Chahoub100% (1)

- EPREUVEBTS2009Document7 pagesEPREUVEBTS2009VicPas encore d'évaluation

- TD TvaDocument12 pagesTD TvaAichadjijiPas encore d'évaluation

- Exercices1 CFA ImmobilisationsDocument2 pagesExercices1 CFA Immobilisationskantoniaina RABEMANANJARAPas encore d'évaluation

- Evaluation Trimestrielle N° 2 INFORMATION FINANCIEREDocument12 pagesEvaluation Trimestrielle N° 2 INFORMATION FINANCIEREKEUTCHAPas encore d'évaluation

- TD S2 Série 1 AmortissementDocument4 pagesTD S2 Série 1 AmortissementAmine StiouniPas encore d'évaluation

- TD 1 - 2015-2016Document5 pagesTD 1 - 2015-2016Dalel ChedliPas encore d'évaluation

- Sujet 3 EpsDocument7 pagesSujet 3 EpsBatao De ZaïrePas encore d'évaluation

- Exercice IDocument3 pagesExercice IMourad nabolssiPas encore d'évaluation

- TD Compta Général Seco1 - 2020-2021Document13 pagesTD Compta Général Seco1 - 2020-2021Axelle MangaingPas encore d'évaluation

- CasComptaAprof 2 1Document7 pagesCasComptaAprof 2 1Hafid Sad100% (1)

- TDS S2 - Cgii - ElarifDocument7 pagesTDS S2 - Cgii - ElarifKha Dija ChakouchPas encore d'évaluation

- Série 3Document3 pagesSérie 3Rania NaboulsiPas encore d'évaluation

- TD2 de Compta Seco1 PDFDocument2 pagesTD2 de Compta Seco1 PDFMirabeau Ngolle ngollePas encore d'évaluation

- 10ème Corrigé 2020-1Document9 pages10ème Corrigé 2020-1Ra BiePas encore d'évaluation

- Compt Approf CH1 EXERCICE SARHANI 2021Document4 pagesCompt Approf CH1 EXERCICE SARHANI 2021mix rai100% (1)

- Devoir de Classe Comptabilité 1ère G2Document4 pagesDevoir de Classe Comptabilité 1ère G2Soungalo OuattaraPas encore d'évaluation

- Devoir de Gestion Financiere Session Normale 2019Document3 pagesDevoir de Gestion Financiere Session Normale 2019Bassirou Toé0% (1)

- TD Comptabilité M ENSAMDocument6 pagesTD Comptabilité M ENSAMHindgrPas encore d'évaluation

- Fiscalite Fiche de TD N°1Document8 pagesFiscalite Fiche de TD N°1LysPas encore d'évaluation

- FD S4 - CopieDocument9 pagesFD S4 - CopieTchoffo RaoulPas encore d'évaluation

- Epreuve de FiscaliteDocument2 pagesEpreuve de FiscaliteGueye Alix GéraldPas encore d'évaluation

- Exos CGEDocument8 pagesExos CGENy Aina RabePas encore d'évaluation

- Exercice 1Document3 pagesExercice 1Souleymane DiarraPas encore d'évaluation

- Cas Dentrainement GF 2021-2022Document3 pagesCas Dentrainement GF 2021-2022Hanane EssadikPas encore d'évaluation

- Examen+Correction Rattrapage S1 Compt. 21-04-2018 E3Document2 pagesExamen+Correction Rattrapage S1 Compt. 21-04-2018 E3zakariajamal67Pas encore d'évaluation

- Ancien Examen MPF IF Et IFRS, 2020Document2 pagesAncien Examen MPF IF Et IFRS, 2020pan.comptablePas encore d'évaluation

- TD Corrigés de Contrôle de Gestion LicenceDocument31 pagesTD Corrigés de Contrôle de Gestion LicenceIhssane El Sy100% (5)

- Bac Blanc 2019Document9 pagesBac Blanc 2019LabidiKhaledPas encore d'évaluation

- Sujet Gestion Financiere Bts Finances ComptabiliteDocument2 pagesSujet Gestion Financiere Bts Finances ComptabilitebambalathifPas encore d'évaluation

- Exercices ComptaDocument30 pagesExercices ComptaMohsin SharvisePas encore d'évaluation

- TD1 2020 2021Document3 pagesTD1 2020 2021hamza 1298Pas encore d'évaluation

- TD Compta Tronc CommunDocument3 pagesTD Compta Tronc CommunLeonel NebouPas encore d'évaluation

- Exercice de Comptabilit2e Generale Itecom l2Document3 pagesExercice de Comptabilit2e Generale Itecom l2abdourahmane diengPas encore d'évaluation

- Serie Amorti 2020Document9 pagesSerie Amorti 2020Moaad El BoghabiPas encore d'évaluation

- Les 20 Examens 20 de 20 Controle 20 de 20 GestionDocument11 pagesLes 20 Examens 20 de 20 Controle 20 de 20 GestionzinebPas encore d'évaluation

- TD ComptabilitéDocument6 pagesTD ComptabilitéSaad Thamine100% (1)

- Ca TD1 21Document4 pagesCa TD1 21Omayma BensaidPas encore d'évaluation

- TD N°2 CGDocument4 pagesTD N°2 CGalioumahi_606555251Pas encore d'évaluation

- CAS Fiscalité LECDocument2 pagesCAS Fiscalité LECNisrine SalihPas encore d'évaluation

- Contrôle N 1Document3 pagesContrôle N 1ayoubofi5Pas encore d'évaluation

- Série Des Exercices Sur La Fiscalité - CAEDocument10 pagesSérie Des Exercices Sur La Fiscalité - CAEffayPas encore d'évaluation

- J - M1eg - Uef1 - M224077ac - Fabregues Contrôle de Gestion Et Finance D'entrepriseDocument7 pagesJ - M1eg - Uef1 - M224077ac - Fabregues Contrôle de Gestion Et Finance D'entrepriseNoel RaharinantenainaPas encore d'évaluation

- Les TD CGDocument12 pagesLes TD CGyassineoua49Pas encore d'évaluation

- Atelier de Formation Passation Des MarchesDocument8 pagesAtelier de Formation Passation Des MarchesFredi PambouPas encore d'évaluation

- Robots financiers et I.A.: Aspects pratiques et éthiquesD'EverandRobots financiers et I.A.: Aspects pratiques et éthiquesPas encore d'évaluation

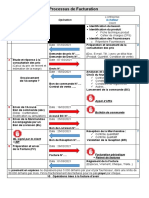

- Processus de Facturation 2021Document2 pagesProcessus de Facturation 2021Mehdi ChaibiPas encore d'évaluation

- Bani Cnss 2021Document4 pagesBani Cnss 2021Mehdi ChaibiPas encore d'évaluation

- BANI Support Environnement 2021 VFDocument22 pagesBANI Support Environnement 2021 VFMehdi ChaibiPas encore d'évaluation

- L'environnement Juridique de L'entrepriseDocument27 pagesL'environnement Juridique de L'entrepriseMehdi ChaibiPas encore d'évaluation

- Gestion Des CarrieresDocument13 pagesGestion Des CarrieresMehdi ChaibiPas encore d'évaluation

- Rapport RecrutementDocument7 pagesRapport RecrutementMehdi ChaibiPas encore d'évaluation

- Séance 1 LP CM GIO PDFDocument50 pagesSéance 1 LP CM GIO PDFMehdi ChaibiPas encore d'évaluation

- Tpe Fondements de MKTDocument3 pagesTpe Fondements de MKTBaudouin MUKENDIPas encore d'évaluation

- Sous Traitance 2019Document16 pagesSous Traitance 2019Faycal ZerroukPas encore d'évaluation

- Calcul Économiquefinancier FACEJ VPDocument24 pagesCalcul Économiquefinancier FACEJ VPDabo Nandy BarryPas encore d'évaluation

- 272 Modele CV ViergeDocument3 pages272 Modele CV ViergeJoseph FranklinPas encore d'évaluation

- 13-408 Reb303Document98 pages13-408 Reb303Felipe CamusPas encore d'évaluation

- Facture F202200239Document1 pageFacture F202200239Sigrid SalaunPas encore d'évaluation

- Calcul Dessableur DecanteurDocument17 pagesCalcul Dessableur DecanteurNoureddine MerahPas encore d'évaluation

- Placements en Capitaux PropresDocument8 pagesPlacements en Capitaux PropresGilles Kokouvi AGBENONSIPas encore d'évaluation

- SAVE The DATE - Opportunités Pour Tous - Les Jeux Recrutent - Presentation Et Mobilisation v20230724Document13 pagesSAVE The DATE - Opportunités Pour Tous - Les Jeux Recrutent - Presentation Et Mobilisation v20230724CreeperQuiPaitePas encore d'évaluation

- Module - Lampe Solaire v2022Document13 pagesModule - Lampe Solaire v2022RatovoarisoaPas encore d'évaluation

- Examen Final RHDocument3 pagesExamen Final RHboutainaoubella99Pas encore d'évaluation

- Démarche Projet KaizenDocument18 pagesDémarche Projet KaizenHoucem KanounPas encore d'évaluation

- Cours de Gestion Chapitre 2Document4 pagesCours de Gestion Chapitre 2Soraya BouslahPas encore d'évaluation

- Chapitre 12Document2 pagesChapitre 12marwanePas encore d'évaluation

- Traitement Des StocksDocument3 pagesTraitement Des StocksRekkas KhalidPas encore d'évaluation

- Un LivrableDocument2 pagesUn Livrablelmanuyao228Pas encore d'évaluation

- Loi de Finance 2019Document58 pagesLoi de Finance 2019GlennJeffreyPas encore d'évaluation

- Chapitre VIIDocument8 pagesChapitre VIIcybercafe kabyliePas encore d'évaluation

- D'un Quartier A L'autre: Analyse Quantitative de La Marche Dans La Suisse UrbaineDocument10 pagesD'un Quartier A L'autre: Analyse Quantitative de La Marche Dans La Suisse UrbaineGilles Malatray100% (1)

- Danone Livraison A DomicileDocument2 pagesDanone Livraison A DomicileAriëlle RakotoarimananaPas encore d'évaluation

- CG2 Cours P3 BicDocument18 pagesCG2 Cours P3 Biclea GoPas encore d'évaluation

- Chapitre I IntroductionDocument2 pagesChapitre I IntroductionAyoub FakirPas encore d'évaluation

- Juridique Et ScissionDocument2 pagesJuridique Et ScissionAsmaaPas encore d'évaluation

- Mémoire Final À ImprimerDocument139 pagesMémoire Final À ImprimerFatine lbPas encore d'évaluation

- Epreuve Médian A2011 - Site de Sévenans-Mercredi 2 Novembre 2011Document2 pagesEpreuve Médian A2011 - Site de Sévenans-Mercredi 2 Novembre 2011relghazzalPas encore d'évaluation

- TD Criteres de ChoixDocument2 pagesTD Criteres de Choixkeep learningPas encore d'évaluation

- Audit À Distance Revue LittératureDocument14 pagesAudit À Distance Revue LittératureMakenzyPas encore d'évaluation

- PolycopierDocument172 pagesPolycopierkarim guerbasPas encore d'évaluation

- Autorisation de PrélèvementDocument2 pagesAutorisation de PrélèvementTiefingPas encore d'évaluation

- Treaty Shopp - Jugement Cas Bank of ScotlandDocument3 pagesTreaty Shopp - Jugement Cas Bank of ScotlandKawtar ZbirPas encore d'évaluation