Vous aimerez peut-être aussi

- CAE Cours Exercices PDFDocument32 pagesCAE Cours Exercices PDFDiana Carvalho100% (2)

- Value Stream Mapping: Méthode de cartographie des chaînes de valeurD'EverandValue Stream Mapping: Méthode de cartographie des chaînes de valeurPas encore d'évaluation

- CAE - Cours - ExercicesDocument32 pagesCAE - Cours - Exercicesbrahim50% (4)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Calcul Des Coûts Par Stade D'exploitationDocument8 pagesLe Calcul Des Coûts Par Stade D'exploitationcabeaureyPas encore d'évaluation

- Le Marketing Mix: Elaborer un plan de marketing complet en utilisant les 4P du marketingD'EverandLe Marketing Mix: Elaborer un plan de marketing complet en utilisant les 4P du marketingPas encore d'évaluation

- Lecon 1 12Document6 pagesLecon 1 12papillon116Pas encore d'évaluation

- Création d’entreprise: L’encyclopédie pour créer, développer, faire prospérer votre business et générer des revenus.D'EverandCréation d’entreprise: L’encyclopédie pour créer, développer, faire prospérer votre business et générer des revenus.Pas encore d'évaluation

- Méthode Des Coûts Complets PART2Document17 pagesMéthode Des Coûts Complets PART2nourazizbasmaPas encore d'évaluation

- Compta AnaDocument8 pagesCompta AnaZahid LhoussainePas encore d'évaluation

- Chapitre 4 La Hierarchie Des Couts Dans Une Entreprise IndustrielleDocument47 pagesChapitre 4 La Hierarchie Des Couts Dans Une Entreprise IndustrielleMouhcine NefziPas encore d'évaluation

- Fiche Séquence N°3 CAEDocument7 pagesFiche Séquence N°3 CAEMouzoun ZakaryaPas encore d'évaluation

- 12 Exercices Calcul Des CoutsDocument93 pages12 Exercices Calcul Des Coutsmedko100% (2)

- Chapitre 2 Le Coût de Revient de Marchandises VenduesDocument41 pagesChapitre 2 Le Coût de Revient de Marchandises VenduesZakaria Ait LahcenPas encore d'évaluation

- Chapitre 1 Cout D'achatDocument7 pagesChapitre 1 Cout D'achatYasmina IhaddalahenPas encore d'évaluation

- La Comptabilité AnalytiqueDocument58 pagesLa Comptabilité AnalytiqueFirdaous AsserrarPas encore d'évaluation

- Cour de CaDocument10 pagesCour de CaDanylongway Offset Tell EmPas encore d'évaluation

- 2.1. Stocks Et Couts CompletsDocument19 pages2.1. Stocks Et Couts CompletsElhachemi AlouachePas encore d'évaluation

- Na 9 LaDocument10 pagesNa 9 LaAchraf QarrotPas encore d'évaluation

- Comptabilité Analytique Chapitre 1 FSEG 2022Document29 pagesComptabilité Analytique Chapitre 1 FSEG 2022Housseyni GuindoPas encore d'évaluation

- Comptabilité Analytique Version FinaleDocument37 pagesComptabilité Analytique Version FinaleHami DullahPas encore d'évaluation

- Les Couts CompletsDocument14 pagesLes Couts CompletsMoussaoui MohamedPas encore d'évaluation

- Cours Compt - Gestion S3Document11 pagesCours Compt - Gestion S3Soulaiman HarrakPas encore d'évaluation

- Comptabilitã© Analytique Cout CompletDocument14 pagesComptabilitã© Analytique Cout Completعبدلقادر القواسمPas encore d'évaluation

- Cae Part 4Document100 pagesCae Part 4ilias.aitjaPas encore d'évaluation

- Cours Coûts CompletsDocument43 pagesCours Coûts Completsbest leaguePas encore d'évaluation

- Cours de Contrôle de GestionDocument17 pagesCours de Contrôle de GestionSprincePas encore d'évaluation

- Chapitre 3docxDocument8 pagesChapitre 3docxRahma abdiPas encore d'évaluation

- Chapitre N°1 de La Comptabilite Analytique Hierarchie Des Couts 2020Document7 pagesChapitre N°1 de La Comptabilite Analytique Hierarchie Des Couts 2020Yassmin NouariPas encore d'évaluation

- Inventaire Permanent Et Evaluation Des StocksDocument5 pagesInventaire Permanent Et Evaluation Des StockskouakouPas encore d'évaluation

- Cours Comptabilite AnalyticsDocument7 pagesCours Comptabilite AnalyticsNahla BusinessplanPas encore d'évaluation

- Controle de GestionDocument11 pagesControle de GestionAyaPas encore d'évaluation

- P1-Ch. 1-De La Comptabilité Financière À La Comptabilité de Gestion - 8-09-2023Document35 pagesP1-Ch. 1-De La Comptabilité Financière À La Comptabilité de Gestion - 8-09-2023loulouteleaPas encore d'évaluation

- S6 - Contrôle de GestionDocument5 pagesS6 - Contrôle de GestionMohammed FaresPas encore d'évaluation

- Chapitre 2Document7 pagesChapitre 2Hajar AMENAOUPas encore d'évaluation

- Définition Des Différents CoûtsDocument8 pagesDéfinition Des Différents CoûtsIBTIHAL DAILYPas encore d'évaluation

- Les Stocks Et EncoursDocument50 pagesLes Stocks Et EncoursЯблочных ЗернышекPas encore d'évaluation

- Compta AnalytiqueDocument41 pagesCompta AnalytiqueRasheed CN0% (1)

- ExposéDocument11 pagesExposéDany SmithPas encore d'évaluation

- Méthodes Des Coûts CompletsDocument33 pagesMéthodes Des Coûts CompletsOtchoumou Jacques MariePas encore d'évaluation

- Comptabilité AnalytiqueDocument30 pagesComptabilité Analytiqueel kadiriPas encore d'évaluation

- Comptabilité Séance 3Document28 pagesComptabilité Séance 3aminePas encore d'évaluation

- Diapo Master Compta Analytique-1Document51 pagesDiapo Master Compta Analytique-1Yt BlingPas encore d'évaluation

- Cours CG Chapitre 7Document8 pagesCours CG Chapitre 7Maryem rhPas encore d'évaluation

- Cours 2Document25 pagesCours 2Meriem Nait AttiaPas encore d'évaluation

- Icours104 S7 ch32Document19 pagesIcours104 S7 ch32lamiaa50% (2)

- Analyse Des Couts Et Prise de DécisionDocument82 pagesAnalyse Des Couts Et Prise de DécisionZack Bel-Abby'sPas encore d'évaluation

- Compta AnalytiqueDocument21 pagesCompta AnalytiqueDriss MoksitPas encore d'évaluation

- Cours 05Document7 pagesCours 05youcefmebPas encore d'évaluation

- Calcul Des Coûts Et Détermination Du Résultat AnalytiqueDocument5 pagesCalcul Des Coûts Et Détermination Du Résultat AnalytiquemedkoPas encore d'évaluation

- Contrôle de Gestion L3 AESDocument19 pagesContrôle de Gestion L3 AESNelsia29Pas encore d'évaluation

- Différents Types de CoutsDocument6 pagesDifférents Types de CoutsElhachemi AlouachePas encore d'évaluation

- La Methode de Couts CompletsDocument6 pagesLa Methode de Couts CompletsIdpanel tnPas encore d'évaluation

- Cout CompletDocument29 pagesCout CompletHala El OuarrakPas encore d'évaluation

- Comptabilite Analytique Exercices CorrigDocument180 pagesComptabilite Analytique Exercices CorrigChaimae Bahi SlaouiPas encore d'évaluation

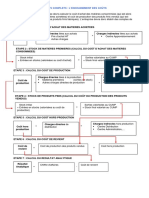

- Coûts Complets - Enchaînement Des CoûtsDocument1 pageCoûts Complets - Enchaînement Des CoûtsIrma IsljamiPas encore d'évaluation

- Chapitre 3 Traitement Des Coûts Complets Et Résultat Analytique (Comptabilité Analytique)Document6 pagesChapitre 3 Traitement Des Coûts Complets Et Résultat Analytique (Comptabilité Analytique)abdellah LahbibPas encore d'évaluation

- Chapitre 6 Suite Coûts Hors ProductionDocument7 pagesChapitre 6 Suite Coûts Hors ProductionanjarakoloinaminoheryPas encore d'évaluation

- Document 4Document3 pagesDocument 4jean hmidoPas encore d'évaluation

- Les Charges de La Comptabilité AnalytiqueDocument1 pageLes Charges de La Comptabilité Analytiquemarwa1Pas encore d'évaluation

- Compta-Analytique Exercice 3&corrigéDocument1 pageCompta-Analytique Exercice 3&corrigémarwa1Pas encore d'évaluation

- Couts PartielsDocument12 pagesCouts PartielsAnonymous g2H9CdPas encore d'évaluation

- Compta-Analytique - Exercice 2&corrigéDocument1 pageCompta-Analytique - Exercice 2&corrigémarwa1Pas encore d'évaluation

- Chapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéDocument17 pagesChapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéMouna AzzaouiPas encore d'évaluation

- Compta-Analytique Exercice 3&corrigéDocument1 pageCompta-Analytique Exercice 3&corrigémarwa1Pas encore d'évaluation

- Comptes de BilanDocument4 pagesComptes de BilanAbdeslam ChihaPas encore d'évaluation

- Hiérarchie Des Coûts - Application - 1 - CorrigéDocument3 pagesHiérarchie Des Coûts - Application - 1 - Corrigémarwa1Pas encore d'évaluation

- Cours M1 Finance 2021-2022 (4) Exercices Allocations de PortefeuilleDocument34 pagesCours M1 Finance 2021-2022 (4) Exercices Allocations de Portefeuillemarwa1Pas encore d'évaluation

- Examen Consolidation 3Document6 pagesExamen Consolidation 3sally ben salemPas encore d'évaluation

- Depr Immob Corpo IncorporellesDocument3 pagesDepr Immob Corpo Incorporellesmarwa1Pas encore d'évaluation

- InFirst - Retenues À La Source 2021Document6 pagesInFirst - Retenues À La Source 2021marwa1Pas encore d'évaluation

- Comptabilité de GestionDocument9 pagesComptabilité de Gestionmarwa1Pas encore d'évaluation

- Examen-Comptabilité Approndie1 2002 Session Contrôle TunisieDocument3 pagesExamen-Comptabilité Approndie1 2002 Session Contrôle Tunisiemarwa1Pas encore d'évaluation

- Cours Fiscalite Des Entreprises Chapitre 1Document21 pagesCours Fiscalite Des Entreprises Chapitre 1JackobPas encore d'évaluation

- Tarif General 30sept2019Document18 pagesTarif General 30sept2019marwa1Pas encore d'évaluation

- Biat 2017Document11 pagesBiat 2017marwa1Pas encore d'évaluation

- Decret 2007 CH PersonnelDocument9 pagesDecret 2007 CH Personnelmarwa1Pas encore d'évaluation

- InventaireDocument11 pagesInventairemoumen79Pas encore d'évaluation

- Modele PV Mise en ServiceDocument1 pageModele PV Mise en Servicemarwa1100% (1)

- Examen Fi Iscae 2gc Mai2012Document2 pagesExamen Fi Iscae 2gc Mai2012marwa1Pas encore d'évaluation

- Fichier 4Document4 pagesFichier 4marwa1Pas encore d'évaluation

- Guide Tele-Declaration FiscaleDocument52 pagesGuide Tele-Declaration Fiscalemarwa1Pas encore d'évaluation

- Commentaire LF 2023 InFirstDocument32 pagesCommentaire LF 2023 InFirstmarwa1Pas encore d'évaluation

- Cours 2015Document75 pagesCours 2015belkahla.rafik9015Pas encore d'évaluation

- Lexique TVADocument12 pagesLexique TVAMAAATIPas encore d'évaluation

- Fiscalite-De-Lentreprise NMILI PDFDocument112 pagesFiscalite-De-Lentreprise NMILI PDFoumhamd60% (5)

- Jeux Fiscaux Tva CorrigeDocument10 pagesJeux Fiscaux Tva Corrigemarwa1Pas encore d'évaluation

- Code de La Taxe Sur La Valeur Ajoutée 2020Document310 pagesCode de La Taxe Sur La Valeur Ajoutée 2020Riyadh REYPas encore d'évaluation

- Cours Fiscalite Des Entreprises Chapitre 1Document21 pagesCours Fiscalite Des Entreprises Chapitre 1JackobPas encore d'évaluation

- Gestion de TransportDocument6 pagesGestion de TransportIhssan talbiPas encore d'évaluation

- Rapport PFE TABIA ZakariaDocument66 pagesRapport PFE TABIA Zakariainasse lamraniPas encore d'évaluation

- Marketing Stratégique (S6°Document14 pagesMarketing Stratégique (S6°nissrine fannanePas encore d'évaluation

- Qualité GhaziDocument103 pagesQualité Ghazihamza gaceurPas encore d'évaluation

- Mauritania - Projet Dappui A La Modernisation de Linfrastructure - p-mr-hz0-004 - Eer Mai 2022Document7 pagesMauritania - Projet Dappui A La Modernisation de Linfrastructure - p-mr-hz0-004 - Eer Mai 2022Wana MaliPas encore d'évaluation

- Etude New Body Line Juin 2022Document5 pagesEtude New Body Line Juin 2022Amin MedhioubPas encore d'évaluation

- Pdd-Rapport Final WB-DMPB 4nt 0591059 000 01 TotaldocDocument344 pagesPdd-Rapport Final WB-DMPB 4nt 0591059 000 01 TotaldocChetan SohalPas encore d'évaluation

- Economics Paper 2 HL MarkschemeDocument22 pagesEconomics Paper 2 HL Markscheme許嘉薰Pas encore d'évaluation

- Cours Module Entrepreneuriat M1 ManagementDocument15 pagesCours Module Entrepreneuriat M1 ManagementAno NymePas encore d'évaluation

- 1077zu8 Chapitre+3+Choix+de+FinancementDocument22 pages1077zu8 Chapitre+3+Choix+de+Financementzineb 121Pas encore d'évaluation

- Cgpme 2015Document81 pagesCgpme 2015Mohamed DeraPas encore d'évaluation

- Chaîne de Valeur SoproleDocument5 pagesChaîne de Valeur SoproleScribdTranslationsPas encore d'évaluation

- Limites PMVDocument11 pagesLimites PMVanas kPas encore d'évaluation

- Fiche Demande Credit Convention Maer Der Pamecas Version FinalDocument4 pagesFiche Demande Credit Convention Maer Der Pamecas Version Finalprincealy088Pas encore d'évaluation

- Estimation Du Taux de Change Réel D'équilibre Du MarocDocument38 pagesEstimation Du Taux de Change Réel D'équilibre Du MarocFatima Ezzahra BouchhaPas encore d'évaluation

- Dissertation PIC 2024Document16 pagesDissertation PIC 2024www.laminetoure9471Pas encore d'évaluation

- PS00380 231011 Ddf4e796b66061Document1 pagePS00380 231011 Ddf4e796b66061charliebestinoPas encore d'évaluation

- Proservy - L'Impôt Sur Les Sociétés (IS) en Tunisie, Tout SavoirDocument14 pagesProservy - L'Impôt Sur Les Sociétés (IS) en Tunisie, Tout SavoircontroleinternePas encore d'évaluation

- Tableau de Calcul BFRN Corrigé 2022Document2 pagesTableau de Calcul BFRN Corrigé 2022Fareh AzeddinePas encore d'évaluation

- Document de Base - Vip AlgerDocument81 pagesDocument de Base - Vip AlgerSARA SIMPas encore d'évaluation

- Universite Adventiste D'Afrique Centrale B.P. 2461 Kigali, Rwanda Releve de NotesDocument3 pagesUniversite Adventiste D'Afrique Centrale B.P. 2461 Kigali, Rwanda Releve de NotesKajyibwami JustinPas encore d'évaluation

- Avis Recrutement Chef de ProjetDocument1 pageAvis Recrutement Chef de ProjetIsmael YeoPas encore d'évaluation

- 05 Dseb Benamane Boualem Risque - de - TauxDocument202 pages05 Dseb Benamane Boualem Risque - de - TauxsellaouiPas encore d'évaluation

- Facture 1513349599Document2 pagesFacture 1513349599idmbarkPas encore d'évaluation

- FR TUN Document de Projet Renforcement Ecosystem Entrepreneurial VDef SignedDocument29 pagesFR TUN Document de Projet Renforcement Ecosystem Entrepreneurial VDef SignedMahmoud YagoubiPas encore d'évaluation

- Cerfa 11580 03 Attestation de Don l1aScp0MtrIpXAOTmNlOeC2MQyHjnXB5Document2 pagesCerfa 11580 03 Attestation de Don l1aScp0MtrIpXAOTmNlOeC2MQyHjnXB5Jean-YvesPas encore d'évaluation

- DESCOGEF Droit Des Affaires 2013 SDocument4 pagesDESCOGEF Droit Des Affaires 2013 Sexpertdiarra07Pas encore d'évaluation

- Exercices Finance InternationaleDocument7 pagesExercices Finance InternationaleHappy Destiny100% (2)

- RAPPORT DE STAGE - MEDIGRAIN SA (Réparé)Document52 pagesRAPPORT DE STAGE - MEDIGRAIN SA (Réparé)jebariPas encore d'évaluation

- Corrigé Chapitre 13 SDGN PDFDocument1 pageCorrigé Chapitre 13 SDGN PDFPauline DamoiseletPas encore d'évaluation

- Secrets du Marketing des Médias Sociaux 2021: Conseils et Stratégies Extrêmement Efficaces votre Facebook (Stimulez votre Engagement et Gagnez des Clients Fidèles)D'EverandSecrets du Marketing des Médias Sociaux 2021: Conseils et Stratégies Extrêmement Efficaces votre Facebook (Stimulez votre Engagement et Gagnez des Clients Fidèles)Évaluation : 4 sur 5 étoiles4/5 (2)

- Dark Python : Apprenez à créer vos outils de hacking.D'EverandDark Python : Apprenez à créer vos outils de hacking.Évaluation : 3 sur 5 étoiles3/5 (1)

- Wi-Fi Hacking avec kali linux Guide étape par étape : apprenez à pénétrer les réseaux Wifi et les meilleures stratégies pour les sécuriserD'EverandWi-Fi Hacking avec kali linux Guide étape par étape : apprenez à pénétrer les réseaux Wifi et les meilleures stratégies pour les sécuriserPas encore d'évaluation

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Python | Programmer pas à pas: Le guide du débutant pour une initiation simple & rapide à la programmationD'EverandPython | Programmer pas à pas: Le guide du débutant pour une initiation simple & rapide à la programmationPas encore d'évaluation

- Apprendre Python rapidement: Le guide du débutant pour apprendre tout ce que vous devez savoir sur Python, même si vous êtes nouveau dans la programmationD'EverandApprendre Python rapidement: Le guide du débutant pour apprendre tout ce que vous devez savoir sur Python, même si vous êtes nouveau dans la programmationPas encore d'évaluation

- Wireshark pour les débutants : Le guide ultime du débutant pour apprendre les bases de l’analyse réseau avec Wireshark.D'EverandWireshark pour les débutants : Le guide ultime du débutant pour apprendre les bases de l’analyse réseau avec Wireshark.Pas encore d'évaluation

- Guide Pour Les Débutants En Matière De Piratage Informatique: Comment Pirater Un Réseau Sans Fil, Sécurité De Base Et Test De Pénétration, Kali LinuxD'EverandGuide Pour Les Débutants En Matière De Piratage Informatique: Comment Pirater Un Réseau Sans Fil, Sécurité De Base Et Test De Pénétration, Kali LinuxÉvaluation : 1 sur 5 étoiles1/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Technologie automobile: Les Grands Articles d'UniversalisD'EverandTechnologie automobile: Les Grands Articles d'UniversalisPas encore d'évaluation

- Conception & Modélisation CAO: Le guide ultime du débutantD'EverandConception & Modélisation CAO: Le guide ultime du débutantPas encore d'évaluation

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Comment analyser les gens : Introduction à l’analyse du langage corporel et les types de personnalité.D'EverandComment analyser les gens : Introduction à l’analyse du langage corporel et les types de personnalité.Pas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Explication De La Technologie Blockchain: Guide Ultime Du Débutant Au Sujet Du Portefeuille Blockchain, Mines, Bitcoin, Ripple, EthereumD'EverandExplication De La Technologie Blockchain: Guide Ultime Du Débutant Au Sujet Du Portefeuille Blockchain, Mines, Bitcoin, Ripple, EthereumPas encore d'évaluation

- Hacking pour débutants : Le guide complet du débutant pour apprendre les bases du hacking avec Kali LinuxD'EverandHacking pour débutants : Le guide complet du débutant pour apprendre les bases du hacking avec Kali LinuxÉvaluation : 4.5 sur 5 étoiles4.5/5 (4)

- Piraté: Guide Ultime De Kali Linux Et De Piratage Sans Fil Avec Des Outils De Test De SécuritéD'EverandPiraté: Guide Ultime De Kali Linux Et De Piratage Sans Fil Avec Des Outils De Test De SécuritéPas encore d'évaluation

- WiFi Hacking : Le guide simplifié du débutant pour apprendre le hacking des réseaux WiFi avec Kali LinuxD'EverandWiFi Hacking : Le guide simplifié du débutant pour apprendre le hacking des réseaux WiFi avec Kali LinuxÉvaluation : 3 sur 5 étoiles3/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)