Vous aimerez peut-être aussi

- Risque Du Credit BancaireDocument67 pagesRisque Du Credit BancaireNassr-Eddine Berraïda75% (16)

- Évaluation Du Risque de Crédit Bancaire À Priori Et À Postériori Quelles Mesures de Renforcement ÀDocument120 pagesÉvaluation Du Risque de Crédit Bancaire À Priori Et À Postériori Quelles Mesures de Renforcement ÀHamza Fadla100% (5)

- Gestion Du Risque de Crédit Dans La Banque Cas de CBAO, Groupe Attijari Wafa BankDocument108 pagesGestion Du Risque de Crédit Dans La Banque Cas de CBAO, Groupe Attijari Wafa Bankmogigi70% (20)

- Optimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailD'EverandOptimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailPas encore d'évaluation

- La Rentabilité BancaireDocument170 pagesLa Rentabilité BancaireMiranto Tiana RAZAFINDRAKOTOPas encore d'évaluation

- Avis D'Échéance: Mme Ou M. Ramdani Ahmidane Et NadiaDocument2 pagesAvis D'Échéance: Mme Ou M. Ramdani Ahmidane Et NadiaDani RamdaniPas encore d'évaluation

- L'argent N'est Pas Le Problème C'est VousDocument143 pagesL'argent N'est Pas Le Problème C'est VousAmine Benzekkour100% (1)

- FR1007371444 PDFDocument1 pageFR1007371444 PDFTyron AltobarPas encore d'évaluation

- Guide Méthodologique Du Contrôle Interne Des SFDDocument315 pagesGuide Méthodologique Du Contrôle Interne Des SFDMǾhȿsine MǾuloud100% (1)

- GSTN D RSQ New ..Document81 pagesGSTN D RSQ New ..nassir youssefPas encore d'évaluation

- Chap 1 Analyse Du BilanDocument5 pagesChap 1 Analyse Du BilanbhjPas encore d'évaluation

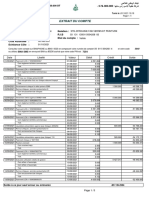

- Extrait de Compte: AgenceDocument2 pagesExtrait de Compte: AgenceIDriss YassinePas encore d'évaluation

- 315-Article Text-514-1-10-20220727Document13 pages315-Article Text-514-1-10-20220727hayatbouazza2022Pas encore d'évaluation

- SafariDocument12 pagesSafariPrincia NTUMBA BARUANIPas encore d'évaluation

- Les Determinants de La Probabilite Du deDocument34 pagesLes Determinants de La Probabilite Du deMunyerenkana BuhendwaPas encore d'évaluation

- Ssoar-Mes-2022-122-Mayembe Bin Mastaki-Minimiser Le Risque Moral DesDocument11 pagesSsoar-Mes-2022-122-Mayembe Bin Mastaki-Minimiser Le Risque Moral Desmerveille BokendaPas encore d'évaluation

- SEHAQUI.C (2021) AfrsjDocument24 pagesSEHAQUI.C (2021) AfrsjCaméliaPas encore d'évaluation

- 362-Article Text-1358-1-10-20200830Document31 pages362-Article Text-1358-1-10-20200830Hight HopesPas encore d'évaluation

- Rapport CcaDocument49 pagesRapport CcaSoukaina AlaouiPas encore d'évaluation

- Impact de La Relation Banque - Entreprise Sur Le Risque de DéfaillanceDocument19 pagesImpact de La Relation Banque - Entreprise Sur Le Risque de DéfaillanceHamza ChPas encore d'évaluation

- Le Controle Interne Et La Gestion Des Risques BancDocument20 pagesLe Controle Interne Et La Gestion Des Risques BancYesmine JasminePas encore d'évaluation

- Transmission de La Pol MonDocument24 pagesTransmission de La Pol MonElhamss AminaPas encore d'évaluation

- Estimation Non Parametrique Et Semi paraDocument17 pagesEstimation Non Parametrique Et Semi parabassemargPas encore d'évaluation

- LAUDITINTERNEETLAGESTIONDURISQUEDECREDITANALYSEDOCUMENTAIREDEBANKALMAGHRIBDocument17 pagesLAUDITINTERNEETLAGESTIONDURISQUEDECREDITANALYSEDOCUMENTAIREDEBANKALMAGHRIBMeryem OumadPas encore d'évaluation

- Introduction ODEDDocument8 pagesIntroduction ODEDOdrane MwangsPas encore d'évaluation

- IntrodDocument2 pagesIntrodchaymaPas encore d'évaluation

- 633-Texte de L'article-1904-1-10-20220417Document45 pages633-Texte de L'article-1904-1-10-20220417KatyPas encore d'évaluation

- Le Rôle Du Capital Social en Matière D'octroi de Crédits Bancaires Aux PMEDocument25 pagesLe Rôle Du Capital Social en Matière D'octroi de Crédits Bancaires Aux PMEAboubakar HamatoukourPas encore d'évaluation

- 155-Article Text-277-1-10-20210929Document13 pages155-Article Text-277-1-10-20210929Kawtar MoussawiPas encore d'évaluation

- 97-Article Text-354-1-10-20200729Document24 pages97-Article Text-354-1-10-20200729Raphaël KalalaPas encore d'évaluation

- Mémoire Version 3 LUC KONAN FinalDocument56 pagesMémoire Version 3 LUC KONAN Finalyachine n'driPas encore d'évaluation

- Les Determinants de La Degradation Du Portefeuille Des Banques Une Approche Econometrique Et Factorielle PDFDocument28 pagesLes Determinants de La Degradation Du Portefeuille Des Banques Une Approche Econometrique Et Factorielle PDFmor seckPas encore d'évaluation

- 3 - La Gestion Du Risque de Crédit Bancaire (Final)Document34 pages3 - La Gestion Du Risque de Crédit Bancaire (Final)Noura ArfaouiPas encore d'évaluation

- TFC David Wanzambi 2023 - 092335Document58 pagesTFC David Wanzambi 2023 - 092335dvdwanzambiPas encore d'évaluation

- 929-Article Text-3317-2-10-20220503Document23 pages929-Article Text-3317-2-10-20220503guystephanbrice100% (1)

- Introduction Mbimbu DokoloDocument3 pagesIntroduction Mbimbu Dokolodudjo2024Pas encore d'évaluation

- Mémoire Douglas AmuliDocument89 pagesMémoire Douglas Amulilucien cishugiPas encore d'évaluation

- 1 s2.0 S2214423413000033 MainDocument7 pages1 s2.0 S2214423413000033 MainZAMhammedPas encore d'évaluation

- Banque PopulaireDocument2 pagesBanque PopulaireChams DohaPas encore d'évaluation

- 80-Article Text-284-1-10-20200729Document38 pages80-Article Text-284-1-10-20200729Elabdallaoui AbdelghafourPas encore d'évaluation

- 472-Article Text-1544-1-10-20220131 PDFDocument19 pages472-Article Text-1544-1-10-20220131 PDFEmmanuel DjomouPas encore d'évaluation

- SSRN Id2916933Document98 pagesSSRN Id2916933Justino CóPas encore d'évaluation

- TP Micro FinDocument25 pagesTP Micro Finpeterlanga58Pas encore d'évaluation

- Banques Virtuelles en AlgrieDocument18 pagesBanques Virtuelles en AlgrieSana Ben-hassenPas encore d'évaluation

- These A Djeutcheungandop Cedrix-2021Document254 pagesThese A Djeutcheungandop Cedrix-2021Chaima Ben MalekPas encore d'évaluation

- Introduction Generale ModifieDocument2 pagesIntroduction Generale ModifieGeorges MagangaPas encore d'évaluation

- 42 - K MowuDocument15 pages42 - K Mowudonaldk KalumePas encore d'évaluation

- Stress Test Macroeconomique Du Systeme Bancaire deDocument21 pagesStress Test Macroeconomique Du Systeme Bancaire deManal R-iPas encore d'évaluation

- Copie de Memoire Christelle Corrigé Suite Et Fin 2Document84 pagesCopie de Memoire Christelle Corrigé Suite Et Fin 2Benny MayambaPas encore d'évaluation

- Anass BendrissDocument33 pagesAnass BendrissMeriem BiladPas encore d'évaluation

- SandalIkhlass AmsaguineInsaf LakrikmeryamDocument24 pagesSandalIkhlass AmsaguineInsaf LakrikmeryamIns AfPas encore d'évaluation

- Determinants de La Performance Bancaires de 6 Banques IvoiriennesDocument26 pagesDeterminants de La Performance Bancaires de 6 Banques IvoiriennesGérard Philippe EvegnyPas encore d'évaluation

- Microfinance Et Surliquidité Bancaire Dans La Cemac: Etude Thématique 2019Document19 pagesMicrofinance Et Surliquidité Bancaire Dans La Cemac: Etude Thématique 2019Christelle TiemeniPas encore d'évaluation

- 4667 12897 1 SMDocument26 pages4667 12897 1 SMÃd NãfidPas encore d'évaluation

- 1 PBDocument20 pages1 PBCham coralPas encore d'évaluation

- 0 - Qualité Dans Une Banque - 03-01-2023Document8 pages0 - Qualité Dans Une Banque - 03-01-2023Severain KOFFIPas encore d'évaluation

- Memoire MLKDocument48 pagesMemoire MLKOumar KOITAPas encore d'évaluation

- Mémoire - Les Opérations de Crédit BancairesDocument197 pagesMémoire - Les Opérations de Crédit BancairesSamir BenakliPas encore d'évaluation

- Gestion Du Risque de CreditDocument4 pagesGestion Du Risque de CreditsimoPas encore d'évaluation

- TP DéontologieDocument6 pagesTP DéontologieDéborah KizilaPas encore d'évaluation

- 1 SMDocument38 pages1 SMmeli joundaPas encore d'évaluation

- Rapport Dossier D'entrepriseDocument20 pagesRapport Dossier D'entrepriseABDELOUAHAB ETTAIKPas encore d'évaluation

- La Revue Du FinancierDocument21 pagesLa Revue Du FinanciermolkaPas encore d'évaluation

- 292-Article Text-1064-1-10-20200820-CopierDocument17 pages292-Article Text-1064-1-10-20200820-CopierSam BettaPas encore d'évaluation

- Le crédit à la consommation: Un levier pour la reprise ?D'EverandLe crédit à la consommation: Un levier pour la reprise ?Pas encore d'évaluation

- Guide du crédit bancaire: Votre chemin vers la réussite financièreD'EverandGuide du crédit bancaire: Votre chemin vers la réussite financièrePas encore d'évaluation

- NVDocument7 pagesNVAbdo KarimPas encore d'évaluation

- Cadre de Contrôle Interne Pour Les Placements Du FIDADocument32 pagesCadre de Contrôle Interne Pour Les Placements Du FIDAMarcel KPas encore d'évaluation

- Serie de Revision Examen - Avec Correction - Etudiants - Cca M2 - Version AllegeeDocument13 pagesSerie de Revision Examen - Avec Correction - Etudiants - Cca M2 - Version AllegeeIheb NoüichiPas encore d'évaluation

- Commande en InstanceDocument8 pagesCommande en InstanceAssia AmiriPas encore d'évaluation

- Travail Audit Berrebih Mohammed El AmineDocument15 pagesTravail Audit Berrebih Mohammed El AmineAmine BerrbihPas encore d'évaluation

- 1 A Gcig Programme Du Seminaire Gestion Des Fraudes en Milieur Bancaire Avril 2023Document3 pages1 A Gcig Programme Du Seminaire Gestion Des Fraudes en Milieur Bancaire Avril 2023abraham gnoan gnamitchePas encore d'évaluation

- Finaaaaaaaaaaaaaal 1Document61 pagesFinaaaaaaaaaaaaaal 1Hiba JenzriPas encore d'évaluation

- Droits Des Stes8 Modèles de Conventions Intragroupes PDFDocument9 pagesDroits Des Stes8 Modèles de Conventions Intragroupes PDFEl Housseini DialloPas encore d'évaluation

- Ordonnance CAT NATDocument24 pagesOrdonnance CAT NATبن عامر قداريPas encore d'évaluation

- Le Système Banquaire Islamique Au MarocDocument2 pagesLe Système Banquaire Islamique Au Marocihssane hajjajPas encore d'évaluation

- Tarif Affiliation AMORC 2023 Afrique - HaïtiDocument4 pagesTarif Affiliation AMORC 2023 Afrique - HaïtiCOCO IMEXPas encore d'évaluation

- Droit Bancaire: M1 DPG / Semestre 1 / 2018-2019Document50 pagesDroit Bancaire: M1 DPG / Semestre 1 / 2018-2019GonçaloPas encore d'évaluation

- Estimation Non Parametrique Et Semi paraDocument17 pagesEstimation Non Parametrique Et Semi parabassemargPas encore d'évaluation

- Aao Dao Pv-RegionalesDocument3 pagesAao Dao Pv-Regionaleskhalil cheick YvanePas encore d'évaluation

- Choix Des Modes de FinancementDocument10 pagesChoix Des Modes de FinancementLamyae ez- zghariPas encore d'évaluation

- Mini Projet L3 IHM 2022 2023versio 3Document2 pagesMini Projet L3 IHM 2022 2023versio 3Nina chanPas encore d'évaluation

- Partie 1:: Chap 1: Vue Générale Sur Le E-CommerceDocument49 pagesPartie 1:: Chap 1: Vue Générale Sur Le E-CommerceKarim ChakaraPas encore d'évaluation

- Remerciements E A J J U: L'impact Des Banques Participatives Sur Les PME Au MarocDocument51 pagesRemerciements E A J J U: L'impact Des Banques Participatives Sur Les PME Au Marocyass RAMIPas encore d'évaluation

- RDS Sabir NouhailaDocument47 pagesRDS Sabir NouhailaNouhaila SabirPas encore d'évaluation

- Extrait Compte 135 0115004268 01102021Document3 pagesExtrait Compte 135 0115004268 01102021I Love MusicPas encore d'évaluation

- Comptabilité InternationaleDocument32 pagesComptabilité Internationalefh58ngg6zfPas encore d'évaluation

- Universite Africaine de Developpement Co PDFDocument124 pagesUniversite Africaine de Developpement Co PDFBassemArgoubiPas encore d'évaluation

- Exercice I:: Universite Abdelmalek Essaadi Ecole Nationale de Commerce Et de Gestion de TangerDocument2 pagesExercice I:: Universite Abdelmalek Essaadi Ecole Nationale de Commerce Et de Gestion de TangerOmar OuassiniPas encore d'évaluation

- Formulaire de Demande de Caution GarantieDocument3 pagesFormulaire de Demande de Caution Garantieetbphtce.saidanihPas encore d'évaluation