Vous aimerez peut-être aussi

- Economie de TransportDocument18 pagesEconomie de TransportSara LouarakPas encore d'évaluation

- Faits Et Chiffres 2019 CompletDocument142 pagesFaits Et Chiffres 2019 CompletRay corleonePas encore d'évaluation

- Contribution Des Régions À Un Plan de Relance Pour Les Transports Et La Mobilité (1.2)Document27 pagesContribution Des Régions À Un Plan de Relance Pour Les Transports Et La Mobilité (1.2)Loredana LorePas encore d'évaluation

- Chap 1 Etat de L'art Sur Le Péage ÉlectroniqueDocument15 pagesChap 1 Etat de L'art Sur Le Péage ÉlectroniqueDerick KhonPas encore d'évaluation

- Transport2020 TunisieDocument54 pagesTransport2020 TunisieRafik BelkahlaPas encore d'évaluation

- 05 - Deux Poids Deux MesuresDocument32 pages05 - Deux Poids Deux MesuresVivre en VillePas encore d'évaluation

- PPPDocument9 pagesPPPDercie NTSAMEPas encore d'évaluation

- Évaluation Socio-Économique Et Environnementale Des TransportsDocument56 pagesÉvaluation Socio-Économique Et Environnementale Des TransportsMohamed Abdoul Fatah OuedraogoPas encore d'évaluation

- Transport2020 Tunisie PDFDocument54 pagesTransport2020 Tunisie PDFAlaâ FendouliPas encore d'évaluation

- Transport2020 Tunisie PDFDocument54 pagesTransport2020 Tunisie PDFMalekDjelassi100% (1)

- r21 073 SynDocument4 pagesr21 073 SynTestPas encore d'évaluation

- 1 ProjetMobilités - Approuvé - 07022018Document238 pages1 ProjetMobilités - Approuvé - 07022018Ruxandra PuscasuPas encore d'évaluation

- Cich2014.concours Interne - Redaction Dune Note de Synthese Epreuve 2Document4 pagesCich2014.concours Interne - Redaction Dune Note de Synthese Epreuve 2lorinludovichotmail.frPas encore d'évaluation

- Cours Inp - HB Economie Des Transports 2015 - 2016Document188 pagesCours Inp - HB Economie Des Transports 2015 - 2016Okaingni Yoba Percide DéboratPas encore d'évaluation

- Transports Urbain PDFDocument12 pagesTransports Urbain PDFhadjira chigaraPas encore d'évaluation

- 2 TarificationDocument21 pages2 TarificationFares BelPas encore d'évaluation

- Études de RentabilitéDocument18 pagesÉtudes de RentabilitésaidPas encore d'évaluation

- Bulletin Mobilite n2 Dec16Document12 pagesBulletin Mobilite n2 Dec16Petit DiattaPas encore d'évaluation

- Tunisie Note de Strategie Sectorielle Relative Au Secteur Des Transports UrbainsDocument68 pagesTunisie Note de Strategie Sectorielle Relative Au Secteur Des Transports UrbainsMed Amine TlibaPas encore d'évaluation

- Rapport D'activité de La Commission Pour 2021Document8 pagesRapport D'activité de La Commission Pour 2021Loredana LorePas encore d'évaluation

- Guide Diagnostic Comparatif Dans 6 Agglomérations MarocainesDocument30 pagesGuide Diagnostic Comparatif Dans 6 Agglomérations MarocainesnissoPas encore d'évaluation

- 1612 TCHINI SDAU Présentation Articulation Transport UrbanismeDocument22 pages1612 TCHINI SDAU Présentation Articulation Transport UrbanismeMélias LeónPas encore d'évaluation

- Guide Circulation WebDocument72 pagesGuide Circulation Webmeriem chbaryPas encore d'évaluation

- Saé 1.01 - Situer Une Organisation Dans Son EnvironnementDocument5 pagesSaé 1.01 - Situer Une Organisation Dans Son Environnementapi-673725419Pas encore d'évaluation

- Organisation Du Marché de Transport Au MarocDocument11 pagesOrganisation Du Marché de Transport Au Maroczeryouh oumaymaPas encore d'évaluation

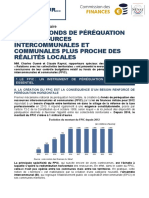

- Péréquation FinancièreDocument11 pagesPéréquation FinancièreGhita ELKATTIPas encore d'évaluation

- 2.chapitre 1 SuiteDocument47 pages2.chapitre 1 SuitesimonPas encore d'évaluation

- Séquence 2 ExploitationDocument50 pagesSéquence 2 ExploitationFefe MurikumwePas encore d'évaluation

- Infrastructure Transport Et Territoire AfdDocument49 pagesInfrastructure Transport Et Territoire AfdThanina KabylePas encore d'évaluation

- ConcurrenceDocument4 pagesConcurrenceMichel Mlp DionePas encore d'évaluation

- Phenomene GnambroDocument5 pagesPhenomene GnambroDJETTIN BIPas encore d'évaluation

- Chappitre 1Document7 pagesChappitre 1abdelli onsPas encore d'évaluation

- Document de Travail Du Groupe "Se Déplacer"Document12 pagesDocument de Travail Du Groupe "Se Déplacer"FranceinfoPas encore d'évaluation

- Ey Le Maas Comme Outil de Developpement Des Mobilites Durables Au Service Des TerritoiresDocument20 pagesEy Le Maas Comme Outil de Developpement Des Mobilites Durables Au Service Des TerritoiresJulien LecanuPas encore d'évaluation

- MERZOUG Slimane PDFDocument24 pagesMERZOUG Slimane PDFBounegab SaldaePas encore d'évaluation

- Prepation de La Strategie National Des Transports Urbain MarocDocument34 pagesPrepation de La Strategie National Des Transports Urbain Marocass20Pas encore d'évaluation

- Les Transports Urbains en Algérie Face Aux Défis Du Développement Durable Sur Les Problèmes Rencontrés Et Les Solutions Proposées Farès BOUBAKOURDocument12 pagesLes Transports Urbains en Algérie Face Aux Défis Du Développement Durable Sur Les Problèmes Rencontrés Et Les Solutions Proposées Farès BOUBAKOURKherfi Khadir AssilPas encore d'évaluation

- Eco TRSPDocument89 pagesEco TRSPCédric Bruel BahouePas encore d'évaluation

- CEJM - Parcours - GP - BTS - Thème 5Document5 pagesCEJM - Parcours - GP - BTS - Thème 5EpsilonSky83% (6)

- Economie Du TransportDocument4 pagesEconomie Du Transportbechir mansouriPas encore d'évaluation

- Esquisse Swot Transport Terrestre PDFDocument6 pagesEsquisse Swot Transport Terrestre PDFGamil MohamedPas encore d'évaluation

- CommunicatopnDocument13 pagesCommunicatopnRania MhimedPas encore d'évaluation

- Le Direct CostingDocument18 pagesLe Direct CostingSabrine IdrissiPas encore d'évaluation

- 25700Document12 pages25700DARK PHOENIXPas encore d'évaluation

- Bilan de La Gratuité 2001-2011 À ChâteaurouxDocument18 pagesBilan de La Gratuité 2001-2011 À ChâteaurouxLeMonde.frPas encore d'évaluation

- Accessibilité Urbaine Et Politique PubliqueDocument22 pagesAccessibilité Urbaine Et Politique PubliqueArnaud Nkonla le MustangPas encore d'évaluation

- Economie Des Transports IT 2020 PDFDocument63 pagesEconomie Des Transports IT 2020 PDFhasna zahriPas encore d'évaluation

- Réponse Des Sociétés D'autoroutes À Terra NovaDocument28 pagesRéponse Des Sociétés D'autoroutes À Terra NovaPhilippeLeCoeurPas encore d'évaluation

- A.O.C. - Les Billets de TGV Sont-Ils Trop ChersDocument13 pagesA.O.C. - Les Billets de TGV Sont-Ils Trop ChersDom dlPas encore d'évaluation

- Transport Marchandises - Synthèse Du Rapport de DiagnosticDocument24 pagesTransport Marchandises - Synthèse Du Rapport de DiagnosticanasPas encore d'évaluation

- AMUGADocument2 pagesAMUGAisraelmanzan1236Pas encore d'évaluation

- Transport 2 PDFDocument53 pagesTransport 2 PDFNabonswendé Toussaint WobraogoPas encore d'évaluation

- METHODE PESTEL - AlsaDocument8 pagesMETHODE PESTEL - AlsaZineb RidhaPas encore d'évaluation

- ECONOMIE DE TRANSPORT Partie 2 Converti 1Document50 pagesECONOMIE DE TRANSPORT Partie 2 Converti 1bechir mansouri0% (1)

- 174 549 1 PBDocument12 pages174 549 1 PBDARK PHOENIXPas encore d'évaluation

- Report 4Document20 pagesReport 4yzhao10110208Pas encore d'évaluation

- 1ère Et 2ème Partie COURS TRANSPIRTS PUBLICS DE VOYAGEURS (TPV) - 1Document25 pages1ère Et 2ème Partie COURS TRANSPIRTS PUBLICS DE VOYAGEURS (TPV) - 1diopndao746Pas encore d'évaluation

- Politique Nationale Des Transports PDFDocument11 pagesPolitique Nationale Des Transports PDFDavid RajaonaryPas encore d'évaluation

- Mobilités : changer de modèle: Solutions pour des déplacements bas carbone et équitablesD'EverandMobilités : changer de modèle: Solutions pour des déplacements bas carbone et équitablesPas encore d'évaluation

- Économie des transports: Voyager à travers l'économie de la mobilité, un guide sur l'économie des transportsD'EverandÉconomie des transports: Voyager à travers l'économie de la mobilité, un guide sur l'économie des transportsPas encore d'évaluation

- Rapport Final D Evaluation Du Financement Du Developpement Au GabonDocument48 pagesRapport Final D Evaluation Du Financement Du Developpement Au GabonDiDi Mink ObgPas encore d'évaluation

- La Montee Du Carmel Saint Jean de La Croix 1702 Traduction Carmelites de Paris Oudin 1893 Livres 1 2 Et 3 Ibook 2017Document589 pagesLa Montee Du Carmel Saint Jean de La Croix 1702 Traduction Carmelites de Paris Oudin 1893 Livres 1 2 Et 3 Ibook 2017DiDi Mink ObgPas encore d'évaluation

- Partie I Le Processus AchatDocument26 pagesPartie I Le Processus AchatBENNOUN Mouad100% (1)

- La Nouvelle Sensibilité Des Consommateurs Aux PrixDocument197 pagesLa Nouvelle Sensibilité Des Consommateurs Aux PrixBoris YaoPas encore d'évaluation

- Cours Transports Publics Urbains N02-° - TPU - Master 1 - IPEA 2023-20-02-2023Document49 pagesCours Transports Publics Urbains N02-° - TPU - Master 1 - IPEA 2023-20-02-2023DiDi Mink ObgPas encore d'évaluation

- Assurances Transport Support CoursDocument55 pagesAssurances Transport Support CoursDiDi Mink ObgPas encore d'évaluation

- La Chain e Logist I Que Du FroidDocument100 pagesLa Chain e Logist I Que Du FroidwissalPas encore d'évaluation

- Histoire Rohingyas PDFDocument302 pagesHistoire Rohingyas PDFMuhammad HanneytaPas encore d'évaluation

- 2003 Ec MC SM Partlist PDFDocument126 pages2003 Ec MC SM Partlist PDFPablo garces espinPas encore d'évaluation

- Les Femmes Et Le Sexe Dans La Rome Antique by Girod, VirginieDocument306 pagesLes Femmes Et Le Sexe Dans La Rome Antique by Girod, VirginietotoPas encore d'évaluation

- Le Califat Du Hedjaz Et L'arabie Saoudite Wahhabite Etat - NationDocument66 pagesLe Califat Du Hedjaz Et L'arabie Saoudite Wahhabite Etat - NationmithatyusufalemdarPas encore d'évaluation

- Opportunité Des PoursuitesDocument47 pagesOpportunité Des PoursuitesStéphane WilsPas encore d'évaluation

- Cahiers Léon Trotsky, Numéro 07-8 (1981)Document119 pagesCahiers Léon Trotsky, Numéro 07-8 (1981)Victor EmmanuelPas encore d'évaluation

- Définition - StratégiqueDocument2 pagesDéfinition - StratégiqueTàrik BTPas encore d'évaluation

- BCEAO - Instruction ChangeDocument2 pagesBCEAO - Instruction Changeousmane mbayePas encore d'évaluation

- Histoire Lycee 1re Chap02Document13 pagesHistoire Lycee 1re Chap02bibi-dz 93Pas encore d'évaluation

- Corrigé Exercice Injonction Et SéquestreDocument3 pagesCorrigé Exercice Injonction Et SéquestreChūjí ShíPas encore d'évaluation

- L'ACAPS Au MarocDocument36 pagesL'ACAPS Au MarocOussama DerwichPas encore d'évaluation

- La Mondialisation Du Droit Pénal ÉconomiqueDocument17 pagesLa Mondialisation Du Droit Pénal ÉconomiqueMohammed BenaliPas encore d'évaluation

- Présentationp PP Vulgarisation Du Nouveau DP Portant RMPDocument66 pagesPrésentationp PP Vulgarisation Du Nouveau DP Portant RMPkakem61Pas encore d'évaluation

- La Comptabilisation Des ChequesDocument14 pagesLa Comptabilisation Des ChequesMohamed ZoubairPas encore d'évaluation

- Région D'oran Direction de Distribution de Sidi Bel Abbès: Nature D'Ouvrage UN QTE P.Un MeoDocument1 pageRégion D'oran Direction de Distribution de Sidi Bel Abbès: Nature D'Ouvrage UN QTE P.Un Meomokhfi1976Pas encore d'évaluation

- Le Deep Web-1Document21 pagesLe Deep Web-1Aitraho MariaPas encore d'évaluation

- Abrasax DutrouxDocument59 pagesAbrasax DutrouxPedopolis100% (2)

- Golden Days - Tcs - Valide 07042023 2Document59 pagesGolden Days - Tcs - Valide 07042023 2babsmiasPas encore d'évaluation

- ch1 Synthèse - Orgaisation de L'action CollectiveDocument2 pagesch1 Synthèse - Orgaisation de L'action CollectiveXavier MeyssanPas encore d'évaluation

- Commerce & TravailDocument119 pagesCommerce & TravailMarcel KouadioPas encore d'évaluation

- La Marseillaise Du 13 SeptembreDocument24 pagesLa Marseillaise Du 13 SeptembreJournal la MarseillaisePas encore d'évaluation

- Manuel de Cours: FilièreDocument29 pagesManuel de Cours: FilièreMohammed FaycalPas encore d'évaluation

- La PaieDocument30 pagesLa PaieJustin OuedraogoPas encore d'évaluation

- 6 7008 B9ed66f7 PDFDocument24 pages6 7008 B9ed66f7 PDFSAEC LIBERTEPas encore d'évaluation

- Document Contractuel Client97204400 Lien TelechargementDocument1 pageDocument Contractuel Client97204400 Lien TelechargementBénédicte GaleranPas encore d'évaluation

- Support 1Document89 pagesSupport 1Hamza SALMIPas encore d'évaluation

- 8-Risques Fiscaux Liés Aux Prix de TransfertDocument15 pages8-Risques Fiscaux Liés Aux Prix de TransfertNajwa AddaliPas encore d'évaluation

- Rapport de Stage FBNBankDocument21 pagesRapport de Stage FBNBankdvdwanzambi100% (1)

- Cidades Fotografadas: Rio de Janeiro e Buenos Aires Sob As Lentes de Augusto Malta e Harry Olds, 1900-1936 ARTIGO DE Viviane Da Silva AraujoDocument15 pagesCidades Fotografadas: Rio de Janeiro e Buenos Aires Sob As Lentes de Augusto Malta e Harry Olds, 1900-1936 ARTIGO DE Viviane Da Silva AraujoMarcelo VallePas encore d'évaluation

- D. Contrat IntroDocument6 pagesD. Contrat IntroKenza “dahmani kenza” DAHMANIPas encore d'évaluation