Vous aimerez peut-être aussi

- Assurance - Banque - Gestion de patrimoine - Tome 1b: 6 cas de management stratégique - corrigésD'EverandAssurance - Banque - Gestion de patrimoine - Tome 1b: 6 cas de management stratégique - corrigésPas encore d'évaluation

- Le Financement InterneDocument25 pagesLe Financement InterneSoukaina El Abdi92% (12)

- Methodes D'évaluation Des EntreprisesDocument28 pagesMethodes D'évaluation Des EntreprisesIsmaïl BoufarraPas encore d'évaluation

- Principes Fondamentaux Gestion FinanciereDocument27 pagesPrincipes Fondamentaux Gestion FinanciereMuhammad Hanneyta100% (3)

- Le Financement Des EntreprisesDocument5 pagesLe Financement Des EntrepriseskeahPas encore d'évaluation

- ESITH - LP.Méc V3Document133 pagesESITH - LP.Méc V3a_soualiPas encore d'évaluation

- Chapitre 01Document33 pagesChapitre 01Duc ZerPas encore d'évaluation

- Ch1 Les Moyens de Financement de LDocument15 pagesCh1 Les Moyens de Financement de Lsenoras shopPas encore d'évaluation

- T La Finance Islamique Et La Finance ConventionnelDocument46 pagesT La Finance Islamique Et La Finance ConventionnelEl moutaouakil nassima100% (1)

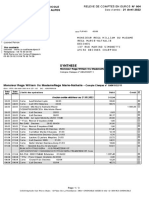

- Relevé N°004 Du 21-04-2022Document3 pagesRelevé N°004 Du 21-04-2022Rega WilliamPas encore d'évaluation

- Cours de Management de Projet 2017-2018 PDFDocument41 pagesCours de Management de Projet 2017-2018 PDFBara GueyePas encore d'évaluation

- Montage Lbo RésumerDocument7 pagesMontage Lbo RésumerOussama BelhajPas encore d'évaluation

- NCT 13 Charges D'empruntsDocument15 pagesNCT 13 Charges D'empruntsChahir Ayed100% (4)

- Modes de Financement FinalDocument21 pagesModes de Financement FinalSoukaina EL100% (1)

- TD N°3 Les Moyens de FinancementDocument26 pagesTD N°3 Les Moyens de FinancementUlrich SamPas encore d'évaluation

- Moyens de FinancementDocument10 pagesMoyens de Financementsalam100% (2)

- Les Facteurs de Reussit PDFDocument18 pagesLes Facteurs de Reussit PDFKha LidPas encore d'évaluation

- CHP 24 Les Modes de Financement de LentrepriseDocument3 pagesCHP 24 Les Modes de Financement de LentrepriseGame LegendsPas encore d'évaluation

- 2 Choix de Modes de Financement Des InvestDocument14 pages2 Choix de Modes de Financement Des InvestAbde Ssamad TihmadinePas encore d'évaluation

- Les Décisions de Financement À Long TermeDocument26 pagesLes Décisions de Financement À Long TermeWassima El AttarPas encore d'évaluation

- Exercice 2Document26 pagesExercice 2Ouma100% (1)

- La Decision de FinancementDocument24 pagesLa Decision de Financementprofesseur100% (1)

- Analyse FinDocument9 pagesAnalyse FinSaid BrPas encore d'évaluation

- Ch3-Choix de FinancementDocument7 pagesCh3-Choix de FinancementandyroadPas encore d'évaluation

- Moyens de Financement Du Cycle DDocument3 pagesMoyens de Financement Du Cycle Dkawtar bourkan100% (1)

- La Fonction FinanciereDocument5 pagesLa Fonction FinanciereKhalid KebabraPas encore d'évaluation

- Sources Et Choix de FinDocument10 pagesSources Et Choix de Fin11111111111111111111111111111111Pas encore d'évaluation

- Les Prévisions À MLTDocument5 pagesLes Prévisions À MLT3ONSORY FFPas encore d'évaluation

- Choix Des Modes de FinancementDocument29 pagesChoix Des Modes de FinancementMoussa Hamady sallPas encore d'évaluation

- Chapitre 2 Les Previsons de TresorerieDocument15 pagesChapitre 2 Les Previsons de TresorerieZeineb DimassiPas encore d'évaluation

- Chapitre 15 Les InvestissementsDocument18 pagesChapitre 15 Les Investissementsflorent couturierPas encore d'évaluation

- Exposé Décision Finanacement Et Placement A Long Terme PDFDocument39 pagesExposé Décision Finanacement Et Placement A Long Terme PDFGadour YoussefPas encore d'évaluation

- Choix Mode de Financement (Mode de Compatibilité)Document12 pagesChoix Mode de Financement (Mode de Compatibilité)Mehdi HafdiPas encore d'évaluation

- Le Plan Investissement Et FinancementDocument7 pagesLe Plan Investissement Et FinancementGHANI810Pas encore d'évaluation

- Chapitre 2Document5 pagesChapitre 2Safaa SahabaPas encore d'évaluation

- Chapitre 1 Section 1Document3 pagesChapitre 1 Section 1Jean Paul APALOOPas encore d'évaluation

- 3 Les Sources de FinancementDocument10 pages3 Les Sources de FinancementAnass skandariPas encore d'évaluation

- CH3-Modalités de Financement-2021Document51 pagesCH3-Modalités de Financement-2021Jaafar NasraouiPas encore d'évaluation

- CIF 4 ComplémentaireDocument9 pagesCIF 4 Complémentaireabdelkhalek ouassiriPas encore d'évaluation

- DifDocument9 pagesDifSamah Mrissita100% (1)

- Décision de Financement PDFDocument9 pagesDécision de Financement PDFSamah MrissitaPas encore d'évaluation

- Devoir À Rendre - Finance D'entrepriseDocument6 pagesDevoir À Rendre - Finance D'entrepriseMamadyYadalPas encore d'évaluation

- Chapitre 4 Politiques de Financement PDFDocument21 pagesChapitre 4 Politiques de Financement PDFHamoutni MohamedPas encore d'évaluation

- Les PME Disposent de Deux Formes de FinancementDocument10 pagesLes PME Disposent de Deux Formes de FinancementOussama GouriranePas encore d'évaluation

- Chapitre 6 Politiques de FinancementDocument6 pagesChapitre 6 Politiques de Financementdourous.sgakoPas encore d'évaluation

- Le Financement de L'entrepriseDocument3 pagesLe Financement de L'entreprisemailys.c23Pas encore d'évaluation

- Cours Financement Entreprises - VFDocument4 pagesCours Financement Entreprises - VFPatrick BLAEVOETPas encore d'évaluation

- Chapitre 5Document20 pagesChapitre 5Moussa Amadou AlmoustaphaPas encore d'évaluation

- Cours 1 Les Mode de FinancementDocument25 pagesCours 1 Les Mode de FinancementAdelCherguiVEVOPas encore d'évaluation

- La Fonction FinancièreDocument10 pagesLa Fonction Financièresoukaina jabbaraPas encore d'évaluation

- Chapitre L'investissement 18Document5 pagesChapitre L'investissement 18maryam sidquiPas encore d'évaluation

- Le Montage Financier Des Opérations de LBO Comporte Les Étapes SuivantesDocument3 pagesLe Montage Financier Des Opérations de LBO Comporte Les Étapes SuivantesleakPas encore d'évaluation

- GESTION de LENTREPRISE III Cours 1 Les Mode de Financement Partie 1Document21 pagesGESTION de LENTREPRISE III Cours 1 Les Mode de Financement Partie 1marlot GnomePas encore d'évaluation

- Chapitre IIIDocument14 pagesChapitre IIIZALOUK LOUBNAPas encore d'évaluation

- Chapitre 1 Les Modes de FinancementDocument26 pagesChapitre 1 Les Modes de FinancementArab AlaouiPas encore d'évaluation

- Les InvestissementsDocument5 pagesLes InvestissementsSafae Harti LazrakPas encore d'évaluation

- Lanalyse Du Bilan Fonctionnel - Chapitre 7Document5 pagesLanalyse Du Bilan Fonctionnel - Chapitre 7SandraPas encore d'évaluation

- Décision de Placement Et de FinancementDocument13 pagesDécision de Placement Et de FinancementHadyl ChokriPas encore d'évaluation

- Introduction À La Décision de FinancementDocument5 pagesIntroduction À La Décision de Financementmarchich.mehdi1999Pas encore d'évaluation

- La Foncion FinancièresDocument4 pagesLa Foncion FinancièresBadreddine BadreddinePas encore d'évaluation

- Apport Compte CourantDocument13 pagesApport Compte CourantAristide-pierre GlihPas encore d'évaluation

- Cours: Gestion Financière de L'Entreprise: DR: Hassan OUABOUCHDocument51 pagesCours: Gestion Financière de L'Entreprise: DR: Hassan OUABOUCHmeryemdahhanePas encore d'évaluation

- Le payback period: Évaluer la rentabilité des investissements et prendre des décisions éclairéesD'EverandLe payback period: Évaluer la rentabilité des investissements et prendre des décisions éclairéesPas encore d'évaluation

- M1 Gestion Support 1-3 Droit FiscalDocument10 pagesM1 Gestion Support 1-3 Droit FiscalBara GueyePas encore d'évaluation

- 2 - Enquete PreliminaireDocument2 pages2 - Enquete PreliminaireBara GueyePas encore d'évaluation

- Thème 1 Politique FinancièreDocument10 pagesThème 1 Politique FinancièreBara GueyePas encore d'évaluation

- Psychologie D'entrepriseDocument30 pagesPsychologie D'entrepriseBara Gueye100% (1)

- La Finance Digitale Un Accelerateur de L Inclusion Financiere Enjeux Et DefisDocument6 pagesLa Finance Digitale Un Accelerateur de L Inclusion Financiere Enjeux Et DefisBara GueyePas encore d'évaluation

- Raport de StageDocument37 pagesRaport de StageKholoud LachhabPas encore d'évaluation

- Histoire de La Douane Au Maroc-ConvertiDocument16 pagesHistoire de La Douane Au Maroc-ConvertiSmail BenPas encore d'évaluation

- Les Financements Bancaires À Court TermeDocument62 pagesLes Financements Bancaires À Court TermeNaima.Lgarch100% (3)

- Programme Formations EMILE 2022Document3 pagesProgramme Formations EMILE 2022AbotPas encore d'évaluation

- Rechargement Par VirementDocument3 pagesRechargement Par VirementIsmaila AdnPas encore d'évaluation

- 3.visa ÉtudiantDocument4 pages3.visa ÉtudiantGhita BenmoussaPas encore d'évaluation

- Proposition de Mise en FormeDocument2 pagesProposition de Mise en FormeHajar LambachePas encore d'évaluation

- Les Crédits BancairesDocument9 pagesLes Crédits BancairesYoussef OulamaallemPas encore d'évaluation

- Liste Complète Des Signataires de La Tribune Contre Le FN À NiceDocument30 pagesListe Complète Des Signataires de La Tribune Contre Le FN À NiceLe MondePas encore d'évaluation

- Maroc Telecom Guide Pratique MT BOX PDFDocument8 pagesMaroc Telecom Guide Pratique MT BOX PDFLAPOVANIAPas encore d'évaluation

- Pour Devenir AvocatDocument10 pagesPour Devenir AvocatAlina BojincaPas encore d'évaluation

- Les Banques Participatives PDFDocument17 pagesLes Banques Participatives PDFmhamed choufaniPas encore d'évaluation

- Storage PDF Cours 1591899845-1Document52 pagesStorage PDF Cours 1591899845-1Mohamed Fofana50% (2)

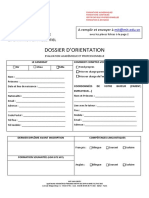

- Dossier D'orientation MIT PDFDocument2 pagesDossier D'orientation MIT PDFKhabila Muphasa y'EnghongPas encore d'évaluation

- 16.03.2023 FactureDocument2 pages16.03.2023 FactureyoussefoneaneziPas encore d'évaluation

- MetrologiethermiqueDocument78 pagesMetrologiethermiquepoulhoPas encore d'évaluation

- Avertissement Avant Radiation 20230218Document2 pagesAvertissement Avant Radiation 20230218JuantechPas encore d'évaluation

- Dissertation Juridique Sur L'état (Composantes, FoDocument8 pagesDissertation Juridique Sur L'état (Composantes, FogbodjaaaPas encore d'évaluation

- Journal Des Élections RCA 2011 Numéro 04Document4 pagesJournal Des Élections RCA 2011 Numéro 04juanfandosPas encore d'évaluation

- Etape - 2 - PV de LiquidationDocument2 pagesEtape - 2 - PV de LiquidationoussamaPas encore d'évaluation

- 2016 GED BelgeDocument70 pages2016 GED BelgePatrick NzenguPas encore d'évaluation

- Effets Et Extinction de L'hypothèqueDocument14 pagesEffets Et Extinction de L'hypothèquenajwa eddellalPas encore d'évaluation

- Fiches Recap ArmesDocument9 pagesFiches Recap ArmesBadri RiadhPas encore d'évaluation