Vous aimerez peut-être aussi

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- FR Algerie PWC Loi de Finances 2021Document8 pagesFR Algerie PWC Loi de Finances 2021Mehdi LombardoPas encore d'évaluation

- LFR 2020-SFM-Ar9amDocument30 pagesLFR 2020-SFM-Ar9amSergimd04Pas encore d'évaluation

- Note Circulaire N 732 Relative Aux Mesures Fiscales de La LF 2022Document48 pagesNote Circulaire N 732 Relative Aux Mesures Fiscales de La LF 2022Mafin_martinPas encore d'évaluation

- Ldgi 9Document4 pagesLdgi 9comptabilité financière approfondiePas encore d'évaluation

- Nouvelles Mesures Fiscales de La Loi de Finances: Exercice 2021Document40 pagesNouvelles Mesures Fiscales de La Loi de Finances: Exercice 2021bertin joelPas encore d'évaluation

- Le Plan Triennal de Réformes FiscalesDocument6 pagesLe Plan Triennal de Réformes FiscalesNouvelles CalédoniennesPas encore d'évaluation

- Tableau de Bord Finance Publique Janvier 2019Document64 pagesTableau de Bord Finance Publique Janvier 2019ألاء رائدPas encore d'évaluation

- BIF N°123 Note Synthetique Des Dispositions Fiscales de La LF 2022Document18 pagesBIF N°123 Note Synthetique Des Dispositions Fiscales de La LF 2022yassinoPas encore d'évaluation

- Note Mesures Fiscales LF 2021 El Maguiri AssociesDocument3 pagesNote Mesures Fiscales LF 2021 El Maguiri AssociesmedoPas encore d'évaluation

- Premiere Partie Memoire EnaDocument42 pagesPremiere Partie Memoire EnacyberPas encore d'évaluation

- 1.la Modernisation de L Administration FiscaleDocument24 pages1.la Modernisation de L Administration FiscaletechnoexpertPas encore d'évaluation

- Assainissement ComptableDocument14 pagesAssainissement ComptableLucas ScottPas encore d'évaluation

- Finances FRDocument54 pagesFinances FRAli Amar100% (1)

- Loi de Fin 2021Document7 pagesLoi de Fin 2021Salim BoucennaPas encore d'évaluation

- Maroc-Loi Cadre 2021-86-Reforme-FiscaleDocument4 pagesMaroc-Loi Cadre 2021-86-Reforme-Fiscalejoan5colonPas encore d'évaluation

- Definition de La Regulation Du Secteur de Lelectricite en Cote DivoireDocument5 pagesDefinition de La Regulation Du Secteur de Lelectricite en Cote DivoireStephanekelPas encore d'évaluation

- Mde Anpgf 12 Janvier 2022Document99 pagesMde Anpgf 12 Janvier 2022YAWOPas encore d'évaluation

- ProblèmesDocument4 pagesProblèmesDjibrilla Daouda AlzoumaPas encore d'évaluation

- 64c0d57d38b6d - RAPPORT D'ACTIVITÉS DGI 2022Document88 pages64c0d57d38b6d - RAPPORT D'ACTIVITÉS DGI 2022ferienhaus.schweizerPas encore d'évaluation

- FR Algerie PWC Revue Des Principales Mesures de La Loi de Finances 2020Document10 pagesFR Algerie PWC Revue Des Principales Mesures de La Loi de Finances 2020housem tairPas encore d'évaluation

- L'impot Sur Le Revenu Au Maroc VFDocument13 pagesL'impot Sur Le Revenu Au Maroc VFkemmach toufikPas encore d'évaluation

- RCF La Vérification PonctuelleDocument16 pagesRCF La Vérification Ponctuelleسوسن معوانيPas encore d'évaluation

- Annexe 4 PME VdefDocument3 pagesAnnexe 4 PME VdefDomPas encore d'évaluation

- Almaliya plfr2020 FR PDFDocument35 pagesAlmaliya plfr2020 FR PDFtarik touzaniPas encore d'évaluation

- Présentation Minstre - 03.08.2020 - VFRDocument16 pagesPrésentation Minstre - 03.08.2020 - VFRAli Amar100% (2)

- Budget Citoyen 2021 - WEB - FRDocument58 pagesBudget Citoyen 2021 - WEB - FRKhadija LazrakPas encore d'évaluation

- Prospective Maroc 2030 - Les Finances PubliquesDocument96 pagesProspective Maroc 2030 - Les Finances PubliquesomarsrvPas encore d'évaluation

- Politique Fiscale Face A La Crise Du Covid 19Document13 pagesPolitique Fiscale Face A La Crise Du Covid 19Lamyaa ErrayPas encore d'évaluation

- COVID-19 - Mesures de Soutien Aux Entreprises Au MarocDocument5 pagesCOVID-19 - Mesures de Soutien Aux Entreprises Au MarocNouri ImanePas encore d'évaluation

- PLF2024 FatirhDocument14 pagesPLF2024 FatirhOuassim Es-saidiPas encore d'évaluation

- 6464b629555ad - RAPPORT D'ACTIVITÉS DGI 2020Document56 pages6464b629555ad - RAPPORT D'ACTIVITÉS DGI 2020ferienhaus.schweizerPas encore d'évaluation

- Le Messager Des Impots N 19.compressedDocument20 pagesLe Messager Des Impots N 19.compressedOctavie CODJIAPas encore d'évaluation

- Almaliya LF2021 FRDocument155 pagesAlmaliya LF2021 FRRaouan alamiPas encore d'évaluation

- Loi de Finances 2022Document5 pagesLoi de Finances 2022Mounir AzeharPas encore d'évaluation

- EXPERIUS - Mesures Fiscales - LF 2023Document52 pagesEXPERIUS - Mesures Fiscales - LF 2023AssiaPas encore d'évaluation

- Rapport Audit FiscalDocument88 pagesRapport Audit Fiscalkoulis lailaPas encore d'évaluation

- 8 Rapport de Stage de Fin D'étudesDocument88 pages8 Rapport de Stage de Fin D'étudesMeryem TriquiPas encore d'évaluation

- PowerPoint TemplateDocument8 pagesPowerPoint Templaterihab89icloudPas encore d'évaluation

- Al Maliya Spécial Loi de Finances 2022-1Document156 pagesAl Maliya Spécial Loi de Finances 2022-1Othmane El HafedPas encore d'évaluation

- LDGI 39 Groupe Des Sociétes IBSDocument8 pagesLDGI 39 Groupe Des Sociétes IBScomptabilité financière approfondiePas encore d'évaluation

- Info Covid 19Document9 pagesInfo Covid 19Tahir SalamiPas encore d'évaluation

- Ldgi 37Document8 pagesLdgi 37comptabilité financière approfondiePas encore d'évaluation

- Administration Fiscal E, Un Pil Ie RDocument11 pagesAdministration Fiscal E, Un Pil Ie RNezha LakmassiPas encore d'évaluation

- Les Réponses de Politiques Fiscale Et Budgétaire À La Crise Du Coronavirus: Accroître La Confiance Et La RésilienceDocument57 pagesLes Réponses de Politiques Fiscale Et Budgétaire À La Crise Du Coronavirus: Accroître La Confiance Et La RésilienceCHARLEMAGNE BOISGUENEPas encore d'évaluation

- Loi de FinanceDocument5 pagesLoi de FinanceHatim AmouriPas encore d'évaluation

- Presentation Des Dispositions de La Loi de Finance 2022Document52 pagesPresentation Des Dispositions de La Loi de Finance 2022Houssam BenjellounPas encore d'évaluation

- MémoireDocument85 pagesMémoireakrammarakchiPas encore d'évaluation

- Les Nouveautes Fiscales en 2022Document11 pagesLes Nouveautes Fiscales en 2022Valentin DONGMOPas encore d'évaluation

- Guide Fiscal Des PME 2009Document28 pagesGuide Fiscal Des PME 2009SoufianeSamtPas encore d'évaluation

- Reforme Fiscale Maroc PDFDocument14 pagesReforme Fiscale Maroc PDFLamyae BTPas encore d'évaluation

- 2-Présentation PP LF 2021Document78 pages2-Présentation PP LF 2021benhaddousamiraPas encore d'évaluation

- PLF 2022Document29 pagesPLF 2022Asaad MjPas encore d'évaluation

- Note de Synthèse Loi de Finances 2015Document11 pagesNote de Synthèse Loi de Finances 2015El Mousghi ZakariaPas encore d'évaluation

- nc731-lf2021 IRDocument7 pagesnc731-lf2021 IRDriss MoumenPas encore d'évaluation

- L'expérience Marocaine en Matière de Réforme BudgétaireDocument10 pagesL'expérience Marocaine en Matière de Réforme BudgétaireTahaElGamoujiPas encore d'évaluation

- Synthèse Sur Les Principales Dispositions Fiscales La Loi de Finances 2022Document11 pagesSynthèse Sur Les Principales Dispositions Fiscales La Loi de Finances 2022Dali najwaPas encore d'évaluation

- Analyse Commentaires ExplicatifsDocument103 pagesAnalyse Commentaires ExplicatifsbobosamPas encore d'évaluation

- L'agenda Financier France 2022Document9 pagesL'agenda Financier France 2022fabio190777Pas encore d'évaluation

- Nadia Fettah Présente Le PLF 2023 Et Ses Défis Au Parlement - Médias24 4 PDFDocument1 pageNadia Fettah Présente Le PLF 2023 Et Ses Défis Au Parlement - Médias24 4 PDFFethallah ElboukhariPas encore d'évaluation

- Code General de Sim Pots 2017Document876 pagesCode General de Sim Pots 2017AKASHPas encore d'évaluation

- Code General Des Impots Du Cameroun-2013Document284 pagesCode General Des Impots Du Cameroun-2013Désiré Ted100% (1)

- Code General Des Impots Du Cameroun 2015Document323 pagesCode General Des Impots Du Cameroun 2015Valentin DONGMOPas encore d'évaluation

- Classement Risque CNPSDocument2 pagesClassement Risque CNPSValentin DONGMO0% (1)

- Les Nouveautes Fiscales en 2022Document11 pagesLes Nouveautes Fiscales en 2022Valentin DONGMOPas encore d'évaluation

- 8 Lois Du TempsDocument11 pages8 Lois Du TempsValentin DONGMOPas encore d'évaluation

- Loi 1990 - Organisation de La Profession Davocat PDFDocument15 pagesLoi 1990 - Organisation de La Profession Davocat PDFValentin DONGMOPas encore d'évaluation

- 1993 09 01 Guide Pour La Comprehension Et L'application de La Legislation Sur Les Groupes D'initiative Commune Cameroun Ext FRDocument32 pages1993 09 01 Guide Pour La Comprehension Et L'application de La Legislation Sur Les Groupes D'initiative Commune Cameroun Ext FRAbba Souleyman KoyraguaPas encore d'évaluation

- Loi 1990 - Organisation de La Profession Davocat PDFDocument15 pagesLoi 1990 - Organisation de La Profession Davocat PDFValentin DONGMOPas encore d'évaluation

- Code Minier Du CamerounDocument18 pagesCode Minier Du CamerounAnicet NgonoPas encore d'évaluation

- La Loi de 199o Sur La Communication Sociale Au CamerounDocument12 pagesLa Loi de 199o Sur La Communication Sociale Au Camerounleo34000Pas encore d'évaluation

- RSG 261 0167Document9 pagesRSG 261 0167Mouna Jegham BellalahPas encore d'évaluation

- Algorithme TD2Document10 pagesAlgorithme TD2Falilou Mbacke NdiayePas encore d'évaluation

- Provision Conges Payes ExcelDocument9 pagesProvision Conges Payes ExcelChabane OubarechePas encore d'évaluation

- Formation - Elaboration Analyse Budgétaire - Mars 2019 IrsanDocument32 pagesFormation - Elaboration Analyse Budgétaire - Mars 2019 Irsanelimbi ndoumbe emmanuelPas encore d'évaluation

- Rapport de Stage Final11 2Document45 pagesRapport de Stage Final11 2riahyilyes14Pas encore d'évaluation

- SnepDocument21 pagesSnepahmed boufousPas encore d'évaluation

- Bilan FinancierDocument59 pagesBilan FinancierYasmin BizidPas encore d'évaluation

- Types de Risques FinanciersDocument4 pagesTypes de Risques FinanciersMeli MaylessPas encore d'évaluation

- Togo Projet RouteAflaoSanveCondjiDocument80 pagesTogo Projet RouteAflaoSanveCondjiEmma SezouhlonPas encore d'évaluation

- Histoire de La DouaneDocument22 pagesHistoire de La Douanekawtar ayPas encore d'évaluation

- Gestion BudgetaireDocument62 pagesGestion Budgetairehanae ziouziouPas encore d'évaluation

- Projet Maison D'hôte PHM Master 1Document9 pagesProjet Maison D'hôte PHM Master 1agopatPas encore d'évaluation

- SujetDocument2 pagesSujetPierre MichelPas encore d'évaluation

- Centrale Danone 2017Document6 pagesCentrale Danone 2017kaoPas encore d'évaluation

- NewspaperDocument12 pagesNewspapermade waruwuPas encore d'évaluation

- Remarque .Document4 pagesRemarque .Chaimae ElnafirPas encore d'évaluation

- Résumé Droit de La ConcurrenceDocument42 pagesRésumé Droit de La ConcurrenceGeek DudePas encore d'évaluation

- Rapport de StageDocument24 pagesRapport de Stageabdelhakelkadi55100% (1)

- Lean Six Sigma Pour Les Services - Resume en FrançaisDocument9 pagesLean Six Sigma Pour Les Services - Resume en FrançaisJoão Pedro OnozatoPas encore d'évaluation

- Choix Du Mode de FinancementDocument4 pagesChoix Du Mode de Financementnouha anbPas encore d'évaluation

- Xlgroupe Slides Web Formation VSM 160510140921Document39 pagesXlgroupe Slides Web Formation VSM 160510140921Bilel LetaiefPas encore d'évaluation

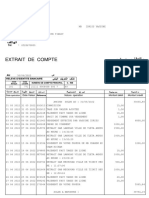

- Extrait de Compte: AgenceDocument2 pagesExtrait de Compte: AgenceIDriss YassinePas encore d'évaluation

- Le Suicide Monétaire de Ludovic Malot - Lancement Communiqué de PresseDocument3 pagesLe Suicide Monétaire de Ludovic Malot - Lancement Communiqué de PresseGorka CruzPas encore d'évaluation

- Relation ISO9001-ISO14001Document40 pagesRelation ISO9001-ISO14001salah mebarkiPas encore d'évaluation

- PP-2007-DGELF-1676 Indemnité KilométriqueDocument2 pagesPP-2007-DGELF-1676 Indemnité Kilométriquehenda gargouriPas encore d'évaluation

- CORRECTION EFM REGIONNAL RSE MARRAKECH SAFI Et de MarrakechDocument14 pagesCORRECTION EFM REGIONNAL RSE MARRAKECH SAFI Et de MarrakechOussama AgoumiPas encore d'évaluation

- UEMOA Directive 2022 01 Cadre Partenariat Public PriveDocument24 pagesUEMOA Directive 2022 01 Cadre Partenariat Public PriveBacar DjoumoiPas encore d'évaluation

- Modele D Actes de Cession de Parts SocialesDocument3 pagesModele D Actes de Cession de Parts SocialesvarickPas encore d'évaluation

- Chapitre 1Document6 pagesChapitre 1Saida Ait bouhouchPas encore d'évaluation

- Relations - Santé, Economie Et EnvironnementDocument13 pagesRelations - Santé, Economie Et EnvironnementLeila SadokPas encore d'évaluation

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Les sept piliers de la sagesse: Le récit autobiographique des aventures de Lawrence d'ArabieD'EverandLes sept piliers de la sagesse: Le récit autobiographique des aventures de Lawrence d'ArabieÉvaluation : 4 sur 5 étoiles4/5 (451)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Les partis politiques français: Attention dangerD'EverandLes partis politiques français: Attention dangerÉvaluation : 4 sur 5 étoiles4/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Dictionnaire des Idées & Notions en Économie: Les Dictionnaires d'UniversalisD'EverandDictionnaire des Idées & Notions en Économie: Les Dictionnaires d'UniversalisPas encore d'évaluation

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Pour un développement de l'approche psychosociale dans les projets de solidarité internationale: Retours d’expériences au RwandaD'EverandPour un développement de l'approche psychosociale dans les projets de solidarité internationale: Retours d’expériences au RwandaÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- L'Agenda 21 Exposé !: La Démolition de la Liberté par le Green Deal & la Grande Réinitialisation 2021-2030-2050 Plandémie - Crise Économique - HyperinflationD'EverandL'Agenda 21 Exposé !: La Démolition de la Liberté par le Green Deal & la Grande Réinitialisation 2021-2030-2050 Plandémie - Crise Économique - HyperinflationÉvaluation : 3 sur 5 étoiles3/5 (2)