Vous aimerez peut-être aussi

- Ch7 - Cas Particuliers de Calcul Du Coût de ProductionDocument19 pagesCh7 - Cas Particuliers de Calcul Du Coût de ProductionMD Khalil Himrii100% (1)

- Coûts Complets (4ème Partie)Document5 pagesCoûts Complets (4ème Partie)لايف المشاهيرPas encore d'évaluation

- Chapitre 5 VF TRAITEMENT DES PR ET ENCOURSDocument45 pagesChapitre 5 VF TRAITEMENT DES PR ET ENCOURSHedi EnaceurPas encore d'évaluation

- Problèmes Particuliers Liés Au Coût de Production (Presentation)Document5 pagesProblèmes Particuliers Liés Au Coût de Production (Presentation)azzeddinePas encore d'évaluation

- Cae Part 4Document100 pagesCae Part 4ilias.aitjaPas encore d'évaluation

- Chapitre 6 CADocument4 pagesChapitre 6 CAAchraf MarchoudPas encore d'évaluation

- Calcul Des Coûts Et Détermination Du Résultat AnalytiqueDocument5 pagesCalcul Des Coûts Et Détermination Du Résultat AnalytiquemedkoPas encore d'évaluation

- CA - Séance 5Document21 pagesCA - Séance 5Maraa KechhPas encore d'évaluation

- 12 Exercices Calcul Des CoutsDocument93 pages12 Exercices Calcul Des Coutsmedko100% (2)

- Chapitre N°5Document30 pagesChapitre N°5Amine AlaouiPas encore d'évaluation

- La Comptabilité AnalytiqueDocument58 pagesLa Comptabilité AnalytiqueFirdaous AsserrarPas encore d'évaluation

- Les Couts CompletsDocument11 pagesLes Couts CompletsCamille EmakamPas encore d'évaluation

- Annales CADocument21 pagesAnnales CAAssane DabrePas encore d'évaluation

- Support 3 - Les Coûts CompletsDocument12 pagesSupport 3 - Les Coûts CompletsirouabahPas encore d'évaluation

- Diapo Master Compta Analytique-1Document51 pagesDiapo Master Compta Analytique-1Yt BlingPas encore d'évaluation

- 53 BBB 67454572Document16 pages53 BBB 67454572Anonymous egyPVccraQPas encore d'évaluation

- Méthode Des Coûts Complets PART2Document17 pagesMéthode Des Coûts Complets PART2nourazizbasmaPas encore d'évaluation

- Annales CA PDFDocument21 pagesAnnales CA PDFLahcen Khalif100% (1)

- Ds Novembre 2019Document3 pagesDs Novembre 2019Jerbi InesPas encore d'évaluation

- Particularités Du Coût de ProductionDocument7 pagesParticularités Du Coût de ProductionFarid Hadi0% (1)

- Mon Chapitre 3 SuiteDocument4 pagesMon Chapitre 3 Suiteamal meddachPas encore d'évaluation

- Le Calcul Des Coûts Par Stade D'exploitationDocument8 pagesLe Calcul Des Coûts Par Stade D'exploitationcabeaureyPas encore d'évaluation

- Chapitre 6 Le Traitement Des en Cours de Production DesDocument30 pagesChapitre 6 Le Traitement Des en Cours de Production DesEtienne TanohPas encore d'évaluation

- SEANCE 2 Cout CompletDocument16 pagesSEANCE 2 Cout Completyachine n'driPas encore d'évaluation

- CAS 1 Contrôle de Gestion CCA&FinanceDocument3 pagesCAS 1 Contrôle de Gestion CCA&FinanceHajar AbidinePas encore d'évaluation

- Comptabilité Analytique de GestionDocument7 pagesComptabilité Analytique de Gestionnjonkoujoel7Pas encore d'évaluation

- Les Coûts de ProductionDocument2 pagesLes Coûts de ProductionMajed JallouliPas encore d'évaluation

- Icours104 S7 ch32Document19 pagesIcours104 S7 ch32lamiaa50% (2)

- Cout Complet InitiationDocument95 pagesCout Complet InitiationDemba KanoutePas encore d'évaluation

- 3 Détermination Des Couts - 2023.2024Document2 pages3 Détermination Des Couts - 2023.2024Amine YTPas encore d'évaluation

- Chapitre 5 Hierarchie Des Couts - Et2Document31 pagesChapitre 5 Hierarchie Des Couts - Et2Abdelkhalek OuassiriPas encore d'évaluation

- Cas Particulier de Calcul Du CoûtDocument7 pagesCas Particulier de Calcul Du CoûtHiba.jamal029Pas encore d'évaluation

- Comptabilité Analytique - Séance 5Document18 pagesComptabilité Analytique - Séance 5Meryem ElPas encore d'évaluation

- Controle - Budgetaire - Les EcartsDocument13 pagesControle - Budgetaire - Les EcartsMohamed El Bourghi0% (1)

- Examen Elouidani 2015-2016Document4 pagesExamen Elouidani 2015-2016Khalid Ediani100% (1)

- Cout CompletDocument29 pagesCout CompletHala El OuarrakPas encore d'évaluation

- Comptabilitã© Analytique Cout CompletDocument14 pagesComptabilitã© Analytique Cout Completعبدلقادر القواسمPas encore d'évaluation

- SOLUTION EXO 02 Cout CompletDocument7 pagesSOLUTION EXO 02 Cout CompletAmina MalekPas encore d'évaluation

- Controle BudgetaireDocument12 pagesControle BudgetaireIkram SibariPas encore d'évaluation

- Correction Série TD N°1 Contrôle Budgetaire de ProductionDocument8 pagesCorrection Série TD N°1 Contrôle Budgetaire de Productionyanis rd100% (1)

- Résumé Formules CGA EST SB 2020 2021 S 3Document2 pagesRésumé Formules CGA EST SB 2020 2021 S 3Nouhaila ElmidaouiPas encore d'évaluation

- Chapitre 2 CAE + TDDocument6 pagesChapitre 2 CAE + TDamine proPas encore d'évaluation

- Cours 4Document32 pagesCours 4Meriem Nait AttiaPas encore d'évaluation

- TD COURS Comptabilite de GestionDocument3 pagesTD COURS Comptabilite de Gestionrakolova100% (1)

- Lecon 1 12Document6 pagesLecon 1 12papillon116Pas encore d'évaluation

- Coût de ProductionDocument4 pagesCoût de ProductionSy-Mohammed AzzouziPas encore d'évaluation

- Chap - 4 - Coût - de - Production Des Encours, Rebut Et Deche PDFDocument10 pagesChap - 4 - Coût - de - Production Des Encours, Rebut Et Deche PDFLudovic KouakouPas encore d'évaluation

- CHAPITRE 3-Les Produits Semi-Finis PDFDocument4 pagesCHAPITRE 3-Les Produits Semi-Finis PDFAli Janati Idrissi100% (2)

- Comptabilité Analytique - Séance 4Document21 pagesComptabilité Analytique - Séance 4Meryem ElPas encore d'évaluation

- Devoir de Contrôle N°2 2012 2013 (Baccari Mansour)Document9 pagesDevoir de Contrôle N°2 2012 2013 (Baccari Mansour)Jilani SaidPas encore d'évaluation

- Is 1672 PDFDocument112 pagesIs 1672 PDFMohamed ElPas encore d'évaluation

- Etude Des Couts L3Document36 pagesEtude Des Couts L3euloge kouassiPas encore d'évaluation

- Devoir de Contrôle N°4 - Gestion - 3ème Economie & Gestion (2015-2016) MR Kchoum AbdelhadiDocument3 pagesDevoir de Contrôle N°4 - Gestion - 3ème Economie & Gestion (2015-2016) MR Kchoum AbdelhadioussamaPas encore d'évaluation

- Calcul Et Analyse Des CoûtsDocument21 pagesCalcul Et Analyse Des CoûtsKefil Gbadamassi100% (1)

- Exercices Cout Imputation RationnelleDocument7 pagesExercices Cout Imputation RationnelleCheikh NgomPas encore d'évaluation

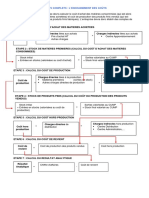

- Coûts Complets - Enchaînement Des CoûtsDocument1 pageCoûts Complets - Enchaînement Des CoûtsIrma IsljamiPas encore d'évaluation

- Shéma Général Danalyse Des Écarrs AtelierDocument3 pagesShéma Général Danalyse Des Écarrs AtelierAnass MoujahidPas encore d'évaluation

- Calcul Des Coûts CompletsDocument18 pagesCalcul Des Coûts CompletsSassiPas encore d'évaluation

- Chapitre 4 CG Coût Variable Et Seuil de RentabilitéDocument10 pagesChapitre 4 CG Coût Variable Et Seuil de RentabilitéAbdelkhalek Saidi100% (1)

- Séance 11 S6 G. E 2 Et 3 - Audit Général 20 - 21.Document28 pagesSéance 11 S6 G. E 2 Et 3 - Audit Général 20 - 21.lina SPas encore d'évaluation

- Billet Musée Museum Ticket Visiteur Individuel: 09/12/2022 09:30 17,00 Luis Javier CaballeroDocument5 pagesBillet Musée Museum Ticket Visiteur Individuel: 09/12/2022 09:30 17,00 Luis Javier CaballeroAka VnzlaPas encore d'évaluation

- Rapport MCDocument43 pagesRapport MCWilliam apola100% (1)

- Examen 2013 Correction PDFDocument10 pagesExamen 2013 Correction PDFNassim RabaouiPas encore d'évaluation

- RStage Semestre 6 (5) (4) - 230621 - 125830Document34 pagesRStage Semestre 6 (5) (4) - 230621 - 125830Groupe Excel MarrakechPas encore d'évaluation

- Sicareme Assurances: Assurances de Stage CERTIFICAT #2019 000000 0001289Document1 pageSicareme Assurances: Assurances de Stage CERTIFICAT #2019 000000 0001289Mustapha MarrakechPas encore d'évaluation

- Gouvernance Et Modernisation Administration PDFDocument39 pagesGouvernance Et Modernisation Administration PDFCrystal KlinePas encore d'évaluation

- 5CS - Série 1Document2 pages5CS - Série 1NoureddineLahouelPas encore d'évaluation

- Fiche - Poste - Responsable Moyens GenerauxDocument4 pagesFiche - Poste - Responsable Moyens GenerauximadPas encore d'évaluation

- Cours - Management de Projet Et Gestion Du RisqueDocument95 pagesCours - Management de Projet Et Gestion Du Risquesoukaina wahabi100% (1)

- Bouyguestelecom Facture 20230223 PDFDocument3 pagesBouyguestelecom Facture 20230223 PDFMuresan FlorinPas encore d'évaluation

- CHAP I La Chaîne LogistiqueDocument29 pagesCHAP I La Chaîne LogistiqueBasma ChnouriPas encore d'évaluation

- Lettre de SoumissionDocument2 pagesLettre de SoumissionHachem MH50% (2)

- Comparaison Iso 9001 - OHSASDocument6 pagesComparaison Iso 9001 - OHSAS976d53ac44Pas encore d'évaluation

- Conditions Tarifaires 2021 Societe Generale SenegalDocument10 pagesConditions Tarifaires 2021 Societe Generale SenegalPaco DiazPas encore d'évaluation

- Reglement 201402Document6 pagesReglement 201402Touggourt SaharaPas encore d'évaluation

- Projet Poules PDFDocument6 pagesProjet Poules PDFEmmanuel Georges MounpouPas encore d'évaluation

- Marjane DiagDocument48 pagesMarjane DiagImane EmyPas encore d'évaluation

- Orange FR NewDocument2 pagesOrange FR Newabdel badiouiPas encore d'évaluation

- Rapport de Stage Darjeeling (Récupération Automatique)Document21 pagesRapport de Stage Darjeeling (Récupération Automatique)Isabelle Lmbdr100% (1)

- Remplir La Déclaration de Revenus 2021: SommaireDocument36 pagesRemplir La Déclaration de Revenus 2021: Sommaire6edgeePas encore d'évaluation

- Rapport Soja AYIHAGRO No25 Juillet 2023Document4 pagesRapport Soja AYIHAGRO No25 Juillet 2023hulfridehulphramPas encore d'évaluation

- Rapport Gestion Controle TvaDocument144 pagesRapport Gestion Controle TvaAbderrahmane Achour NedilPas encore d'évaluation

- ISO 9001 Et Labo ISO 17025Document15 pagesISO 9001 Et Labo ISO 17025Hãmżä HåmžâPas encore d'évaluation

- Orchidea Mazurka MibDocument1 pageOrchidea Mazurka MibguidoPas encore d'évaluation

- Comment Trader Avec Les Figures ChartistesDocument6 pagesComment Trader Avec Les Figures Chartistesberthediffa76Pas encore d'évaluation

- CHAPITRE BFR Normatif - CopieDocument18 pagesCHAPITRE BFR Normatif - CopieBonheur De Melain100% (1)

- Cahier de Charge Acquisition Déquipement Au Profit Du Bloc de Recherche CompressedDocument85 pagesCahier de Charge Acquisition Déquipement Au Profit Du Bloc de Recherche CompressedRAIAN ABBOUDIPas encore d'évaluation

- PDCA Et Performance DurableDocument27 pagesPDCA Et Performance Durableسيف الله الكريبيPas encore d'évaluation

- Première Partie: Présentation de La Bourse de Casablanca: Chapitre1: Le Marché Boursier MarocainDocument14 pagesPremière Partie: Présentation de La Bourse de Casablanca: Chapitre1: Le Marché Boursier MarocainhibjPas encore d'évaluation