Vous aimerez peut-être aussi

- Performance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsD'EverandPerformance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsPas encore d'évaluation

- ACTIVITE N° 3 LECON LE COÛT PREETABLIDocument12 pagesACTIVITE N° 3 LECON LE COÛT PREETABLIBrice YodePas encore d'évaluation

- Controle - Budgetaire - Les EcartsDocument13 pagesControle - Budgetaire - Les EcartsMohamed El Bourghi0% (1)

- Chap2 ESTMDocument22 pagesChap2 ESTMkeep learningPas encore d'évaluation

- Analyse Des ÉcartsDocument7 pagesAnalyse Des ÉcartsarshakunisPas encore d'évaluation

- Contrôle Budgétaire FFCDocument14 pagesContrôle Budgétaire FFCFarah BENSLIMPas encore d'évaluation

- CONTROLE BUDGETAIRE - CopieDocument7 pagesCONTROLE BUDGETAIRE - CopieDara sekou SekouPas encore d'évaluation

- Budget de ProductionDocument7 pagesBudget de ProductionDjibro DossoPas encore d'évaluation

- Controle de Gestion - AGRADDocument25 pagesControle de Gestion - AGRADAsmaa ArifiPas encore d'évaluation

- Controle de GestionDocument3 pagesControle de GestionChoulli KawtarPas encore d'évaluation

- Coûts PreetablisDocument4 pagesCoûts PreetablissidyPas encore d'évaluation

- Analyse Des ÉcartsDocument7 pagesAnalyse Des ÉcartsZAKARIA EL FADILIPas encore d'évaluation

- Analyse Des Écarts Complèment Du CoursDocument8 pagesAnalyse Des Écarts Complèment Du CoursOmaymitaPas encore d'évaluation

- 14.AEC SEANCE 8Document35 pages14.AEC SEANCE 8erfrefreefefefePas encore d'évaluation

- p8 9 Chap7 PDFDocument10 pagesp8 9 Chap7 PDFElijah WardPas encore d'évaluation

- Cours Controle de Gestion 1-2 AGRADDocument18 pagesCours Controle de Gestion 1-2 AGRADachraf2009Pas encore d'évaluation

- Les Ecarts de Cout Fixe Et Semi FixeDocument6 pagesLes Ecarts de Cout Fixe Et Semi FixeidilmiPas encore d'évaluation

- Controle BudgetaireDocument12 pagesControle BudgetaireIkram SibariPas encore d'évaluation

- Calcul Des Écarts en Contrôle de GestionDocument6 pagesCalcul Des Écarts en Contrôle de Gestionsoufianovic100% (1)

- Calcul Des Écarts Sur Charges IndirectesDocument5 pagesCalcul Des Écarts Sur Charges IndirectesAristide-pierre GlihPas encore d'évaluation

- Contrôle de Gestion - 4Document7 pagesContrôle de Gestion - 4businessdels1000Pas encore d'évaluation

- Cours de Comptabilité Analytique Et Budgétaire 2Document19 pagesCours de Comptabilité Analytique Et Budgétaire 2Serge Lionel Nkoum100% (1)

- A.des EcartsDocument37 pagesA.des Ecartstr rtPas encore d'évaluation

- La Maitrise Des CoutsDocument20 pagesLa Maitrise Des CoutsWissal Abbadi0% (1)

- Controle de Gestion - MESSOUDIDocument25 pagesControle de Gestion - MESSOUDIOumaima AnnabaPas encore d'évaluation

- Chapitre 4 CG Coût Variable Et Seuil de RentabilitéDocument10 pagesChapitre 4 CG Coût Variable Et Seuil de RentabilitéAbdelkhalek Saidi100% (1)

- Correction Série TD N°1 Contrôle Budgetaire de ProductionDocument8 pagesCorrection Série TD N°1 Contrôle Budgetaire de Productionyanis rd100% (1)

- Cours Eleve Analyse Des Ecarts Sur CoutsDocument8 pagesCours Eleve Analyse Des Ecarts Sur CoutsMhand ATLAGHPas encore d'évaluation

- Calcul Des EcartsDocument29 pagesCalcul Des EcartsHicham HichamPas encore d'évaluation

- Cours Controle de Gestion 1-2 AGRADDocument18 pagesCours Controle de Gestion 1-2 AGRADRedouan AssemPas encore d'évaluation

- Cours Cag Iug Semestre 4Document6 pagesCours Cag Iug Semestre 4Fadiala COULIBALYPas encore d'évaluation

- Chapitre 5. LA GESTION PREVISIONNELLEDocument8 pagesChapitre 5. LA GESTION PREVISIONNELLESéraphin KABOULOUPas encore d'évaluation

- S6 Cours N°6 Coûts Standards Et Analyse Des ÉcartsDocument46 pagesS6 Cours N°6 Coûts Standards Et Analyse Des ÉcartsLatifa KadmiriPas encore d'évaluation

- 474iO-Chapitre 1 Analyse Des ÉcartsDocument36 pages474iO-Chapitre 1 Analyse Des ÉcartsOUIAM EL BAZAKPas encore d'évaluation

- Comptabilité de Gestion II - Le Contrôle de La Production Par La Méthode Des Coûts PréétablisDocument11 pagesComptabilité de Gestion II - Le Contrôle de La Production Par La Méthode Des Coûts PréétablismouhamedyoumniangPas encore d'évaluation

- Causes Des EcartsDocument4 pagesCauses Des EcartsFampau CoulibalyPas encore d'évaluation

- Contrôle de Gestion 2Document13 pagesContrôle de Gestion 2Charlotte MiotPas encore d'évaluation

- Le Contrôle BudgétaireDocument5 pagesLe Contrôle BudgétaireCheikh Ngom100% (1)

- Cours Analyse Des Écarts - 220313 - 173358Document30 pagesCours Analyse Des Écarts - 220313 - 173358Anatole NguyenPas encore d'évaluation

- Calcul de Coûts S3Document21 pagesCalcul de Coûts S3LoïcPas encore d'évaluation

- HS Analyse Des ÉcartsDocument9 pagesHS Analyse Des ÉcartsmegabroPas encore d'évaluation

- Exo 01Document2 pagesExo 01Elvis Wilfried Possi100% (1)

- Ecart BudgetaireDocument10 pagesEcart Budgetairezaineb tayoubaPas encore d'évaluation

- Le Cout PréétabliDocument4 pagesLe Cout PréétabliOussamaPas encore d'évaluation

- Couts Partiels Rached ElguebsiDocument18 pagesCouts Partiels Rached ElguebsiSahbi SkPas encore d'évaluation

- CHAP 12 Controle Budgetaire Et Analyse Des EcartsDocument5 pagesCHAP 12 Controle Budgetaire Et Analyse Des EcartsFampau CoulibalyPas encore d'évaluation

- Controle de Gestion s2Document4 pagesControle de Gestion s2Khaoula RiadPas encore d'évaluation

- Chap 5Document10 pagesChap 5aaaakPas encore d'évaluation

- Les Couts Preetablis Et L'analyse Des EcartsDocument11 pagesLes Couts Preetablis Et L'analyse Des EcartsSAra AlOuane100% (1)

- Calcul Et Analyse Des ÉcartsDocument10 pagesCalcul Et Analyse Des ÉcartsMarwane TahdiPas encore d'évaluation

- La Methode Des Coûts CompletsDocument6 pagesLa Methode Des Coûts CompletsNacer Idjedarene100% (1)

- Jy Exercice Jjcontrole de Gestion S6 Jamal Youssef Jeudi 14-05-2020 PDF Jeudi 14 Mai 2020 2Document8 pagesJy Exercice Jjcontrole de Gestion S6 Jamal Youssef Jeudi 14-05-2020 PDF Jeudi 14 Mai 2020 2Meriem SnPas encore d'évaluation

- Le Contrôle Budgétaire Des Coûts - Cours 1 PDFDocument15 pagesLe Contrôle Budgétaire Des Coûts - Cours 1 PDFVéronique TshibanguPas encore d'évaluation

- Analyse Des Écarts PDFDocument12 pagesAnalyse Des Écarts PDFZineb Ibn Elmajdoub100% (1)

- Contrôle de Gestion StratégiqueDocument37 pagesContrôle de Gestion StratégiquekanicetgildasPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Descriptif Responsable QhseDocument2 pagesDescriptif Responsable QhseHassane AmadouPas encore d'évaluation

- Prorogation Présélections National Et International Ouvert #04.GRTG - DOSG-2019Document1 pageProrogation Présélections National Et International Ouvert #04.GRTG - DOSG-2019Ra BahPas encore d'évaluation

- Le ToyotismeDocument4 pagesLe ToyotismeIkhlass LahmidiPas encore d'évaluation

- Rapport Financier Raja Club AthleticDocument35 pagesRapport Financier Raja Club AthleticYouness Gharib50% (2)

- Guide Halls Des Sports Version Finale PDFDocument377 pagesGuide Halls Des Sports Version Finale PDFanassPas encore d'évaluation

- Outils 1Document82 pagesOutils 1Adil Loukili100% (2)

- Projet en Mécanique SéminiareDocument111 pagesProjet en Mécanique SéminiarengouoPas encore d'évaluation

- Uniformation Plandedéveloppementdescompétences Entreprises+11 PDFDocument22 pagesUniformation Plandedéveloppementdescompétences Entreprises+11 PDFKarim GuerbasPas encore d'évaluation

- Presse A Huile de PalmeDocument4 pagesPresse A Huile de PalmeZena SamPas encore d'évaluation

- p9 Capacite Techniques Financieres Et Presentation Du Petitionnaire v2 Saint Pierre de Lamps LevrouxDocument18 pagesp9 Capacite Techniques Financieres Et Presentation Du Petitionnaire v2 Saint Pierre de Lamps LevrouxAurore DuquennePas encore d'évaluation

- شــروط قبــول الدعــوىDocument20 pagesشــروط قبــول الدعــوىtomi zinaPas encore d'évaluation

- Arsene Lupin - 1-82Document1 pageArsene Lupin - 1-82Francisco MonteiroPas encore d'évaluation

- Rapport Proj FedDocument22 pagesRapport Proj FedAziz MsolliPas encore d'évaluation

- Freemobile Facture 1420212521Document2 pagesFreemobile Facture 1420212521Kimberly MyersPas encore d'évaluation

- Oil & Gas Brochure - 0813 - FRDocument4 pagesOil & Gas Brochure - 0813 - FRfamraah78Pas encore d'évaluation

- Correction Economie Gest2012 PDFDocument114 pagesCorrection Economie Gest2012 PDFIsaknder ChamiPas encore d'évaluation

- Plateforme de Compétences: Octobre 2020Document12 pagesPlateforme de Compétences: Octobre 2020Karchi BadrEddinePas encore d'évaluation

- Sujet Corrige DCG Ue4 2008Document26 pagesSujet Corrige DCG Ue4 2008DOUGLASS TIOGOPas encore d'évaluation

- L'Empire de Dette PDFDocument315 pagesL'Empire de Dette PDFkouadio yao Armand100% (1)

- Les Compétences D'un Assistant LogistiqueDocument15 pagesLes Compétences D'un Assistant Logistiquekhadidia.sallPas encore d'évaluation

- Une Seconde Chance Robert KiyosakyDocument370 pagesUne Seconde Chance Robert Kiyosakyjosué BIGNOUMBAPas encore d'évaluation

- UFX Trading Guide FRDocument20 pagesUFX Trading Guide FRLazarePas encore d'évaluation

- Leçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFDocument43 pagesLeçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFannadiandy57Pas encore d'évaluation

- Formation Gestion Des Stocks PELLENCDocument32 pagesFormation Gestion Des Stocks PELLENCELHADIQPas encore d'évaluation

- Guide Attestataire CapaciteDocument6 pagesGuide Attestataire CapaciteMarco PoloPas encore d'évaluation

- 1100 Mots Voc Tests TOEICDocument22 pages1100 Mots Voc Tests TOEICNoureddine BenPas encore d'évaluation

- Diec 2018 2019 TD1Document11 pagesDiec 2018 2019 TD1Flavius AlexandruPas encore d'évaluation

- Turbine A VapeurDocument10 pagesTurbine A VapeurSALAHEDDINE100% (2)

- STEG - Réf Usine - 008276841Document2 pagesSTEG - Réf Usine - 008276841Houssem MallekhPas encore d'évaluation

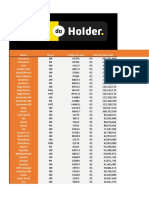

- Planilha Do Holder 13.05.2022Document472 pagesPlanilha Do Holder 13.05.2022Adilson Ferrari AlvesPas encore d'évaluation