Académique Documents

Professionnel Documents

Culture Documents

Rapport MC

Transféré par

William apolaTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Rapport MC

Transféré par

William apolaDroits d'auteur :

Formats disponibles

REPUBLIQUE DU CAMEROUN REPUBLIC OF CAMEROON

******* *********

PAIX-TRAVAIL-PATRIE PEACE-WORK-FATHERLAND

******* *********

MINISTERE DE L’ENSEIGNEMENT MINISTRY OF HIGHER EDUCATION

SUPERIEUR ********

****** UNIVERSITY OF YAOUNDE II SOA

UNIVERSITE DE YAOUNDE II SOA *********

******** HIGHER INSTITUTE OF APPLIED

INSTITUT SUPERIEUR DE TECHNOLOGIE TECHNOLOGY AND MANAGEMENT

APPLIQUEE ET DE GESTION *********

********

Spécialité : Douane et Transit

RAPPORT DE STAGE

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR

VOIE AERIENNE : CAS DE LOMATRANSIT

Stage effectué de 04 juillet au 31 juillet 2022 comme exigence partielle à l’obtention du

brevet de technicien supérieur

Rédigé par :

MENGUE NKOUNDE Marie-Claire-Syntiche

Etudiante en 2e année Douane et Transit

Sous l’encadrement de :

Professionnel : Académique :

Mme BEKOUTE Julie Mr HEYA

Agent commercial Enseignant à ISTAG

Année scolaire 2022 -2023

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

SOMMAIRE

SOMMAIRE .............................................................................................................................. i

AVERTISSEMENT ................................................................................................................. ii

DEDICACE.............................................................................................................................. iii

REMERCIEMENTS ............................................................................................................... iv

AVANT-PROPOS .................................................................................................................... v

RESUME ................................................................................................................................. vii

ABSTRACT ........................................................................................................................... viii

FICHE D’IDENTIFICATION ............................................................................................... ix

INTRODUCTION GENERALE ............................................................................................ 1

PREMIERE PARTIE : PRESENTATION GENERALE DE LOMATRANSIT

LOGISTICS SARL ET DEROULEMENT DU STAGE ...................................................... 3

SECTION I : HISTOIRE, EVOLUTION, ACTIVITES ET MISSIONS ........................... 4

SECTION 2 : ORGANIGRAMME, FONCTIONNEMENT, LOCALISATION ET

ENVIRONNEMENT DE LOMATRANSIT LOGISTICS SARL ....................................... 7

CHAPITRE II : DEROULEMENT DU STAGE ................................................................ 13

SECTION 1 : ACCUEIL, TACHES, PLANIFICATION DU STAGE ET

DIFFICULTES RENCONTREES........................................................................................ 13

SECTION 2 : APPORTS DU STAGE ET CHOIX DU THEME ...................................... 16

DEUXIEME PARTIE : PROCEDURE DE L’EXPORTATION DEFINITIVE DES

MARCHANDISES PAR VOIE AERIENNE ...................................................................... 17

CHAPITRE III : THEORIE SUR LA PROCEDURE DE L’EXPORTATION

DEFINITIVE DES MARCHANDISES PAR VOIE AERIENNE ..................................... 18

SECTION I : PRESENTATION GENERALE DU REGIME DEL’EXPORTATION

DEFINITIVE .......................................................................................................................... 18

CHAPITRE IV : CAS PRATIQUE ET SUGGESTIONS .................................................. 24

SECTION I : MISE EN ŒUVRE PRATIQUE A LOMATRANSIT DE LA

PROCEDURE DE L’EXPORTATION DEFINITIVE DES ŒUVRES D’ARTS PAR

VOIE AERIENNE : Zone fret de Yaoundé-Nsimalen. ....................................................... 24

SECTION II : CRITIQUE ET SUGGESTIONS D’AMELIORATION .......................... 28

CONCLUSION GENERALE ............................................................................................... 29

TABLE DES MATIERES ..................................................................................................... 29

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche I

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

AVERTISSEMENT

L’Institut Supérieure de Technologie Appliquée et de Gestion de Yaoundé n’entend

donner aucune approbation ni improbation aux options émises dans ce rapport. Celles-ci

doivent être considérées comme propres à leurs auteurs qui en assument l’entière responsabilité.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche II

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

DEDICACE

MA FAMILLE

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche III

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

REMERCIEMENTS

Qu’il me soit permis de dire à tous ceux qui se sentiraient lésés après lecture de ces

remerciements, que j’ai exprès qu’ils soient le plus impersonnels possible. En effet, l’amour et

la gratitude que je leur porte que plus profond de mon cœur, ne sauraient ni s’exposer, ni se

résumer à deux petites phrases dans un travail de recherche.

Je tiens à remercier particulièrement :

M. DJOFANG Joseph, président du conseil de l’Institut Supérieure de Technologie

Appliquée de Yaoundé (ISTAG), qui nous a promptement ouvert les portes de son

établissement et a mis à notre disposition des enseignants de qualité pour notre suivie.

Dr YOUMTO Ernest, directeur de l’ISTAG pour la rigueur et la discipline.

Tout le personnel de l’ISTAG en général, pour avoir rendu possible notre formation au

sein de cette prestigieuse école.

M. Jules Eric NDONGO, Directeur Général de LOMATRANSIT LOGISTICS SARL,

pour ses encouragements, ses conseils et la motivation n’a cessé de nous donner tout

au long de nos travaux.

Mme BEKOUTE Julie, Responsable du service commercial et encadreur des stagiaires

à LOMATRANSIT LOGISTICS SARL, qui a contribué à la préparation à l’élaboration

et la correction du présent travail de recherche.

M. Emmanuel, déclarant principal de la société CITRA S.A pour son soutient

irrévocable.

La famille NKOUNDE, pour les conseils et le soutien financier et psychologique instantané

ainsi que la joie procurée tout au long de l’année.

Nous ne saurions terminer sans témoigner d’ores et déjà notre profonde gratitude aux membres

du Jury pour leurs observations et suggestions pertinentes qui nous permettront d’améliorer la

qualité de ce modeste travail.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche IV

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

AVANT-PROPOS

Intégrer les jeunes dans la vie active, représente l’une des préoccupations de l’Etat

camerounais. Dans cette optique, il est donc important pour tous jeunes d’acquérir en plus des

connaissances théoriques, une formation pratique tournée vers la professionnalisation. C’est

dans cette lancée que le gouvernement, dans le but de satisfaire les ambitions des jeunes

camerounais, a institué le BREVET DE TECHNICIEN SUPERIEURE (BTS), par décret

n°72/D.F du 17 Avril 1972. C’est dans cet esprit que l’Institut Supérieure de Technologie

Appliquée et de Gestion (ISTAG) créée sous l’autorisation N°05/0081/MINESUP du 07/09/05

et N°06/0113/MINESUP du 02/10/2006 placé sous la tutelle académique de l’université de

Yaoundé II SOA a pour mission la préparation des candidats en cycles : BTS, LICENCE,

HND, DSEP. Situé à Yaoundé, l’institut de technologie Appliquée et de gestion (ISTAG)

comporte plusieurs campus universitaires notamment :

Campus de FOUDA ;

Campus de NSIMEYONG ;

Campus de TSINGA ;

Campus d’OMNISPORT ;

Campus d’AWAE ;

Le campus de FOUDA, forme dans les filières suivantes :

Douane et transit ;

Action commerciale ;

Gestion des ressources humaines ;

Commerce international ;

Comptabilité et gestion des entreprises ;

Informatique de gestion ;

Communication des entreprises ;

Secrétariat bureautique ;

Banque et finance ;

Gestion logistique et transport ;

Journalisme.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche V

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

Dans l’optique de respecter cette étape importante de notre cursus de formation en cycle

BTS, allant sur une période de deux années, nous sommes soumis obligatoirement à un stage

académique sur une durée minimale de 4 semaines (1mois) en vue d’une imprégnation dans

son domaine au cours d’une phase pratique. Ledit stage académique est couronné par la

rédaction d’un rapport de stage. Ce dernier permet de récapituler le vécu en entreprise, d’évaluer

ce vécu et d’en proposer des solutions. C’est donc dans cette optique que nous avons effectué

un stage académique au sein de l’entreprise LOMATRANSIT LOGISTICS SARL.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche VI

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

RESUME

L’objectif principal de notre travail a été d’analyser la procédure de l’exportation

définitive des hérissons vivants par voie aérienne par le biais de la société LOMATRANSIT

LOGISTICS SARL, qui est un prestataire de service dans le domaine de la logistique et des

formalités douanières. A l’aide des observations, des enquêtes menées durant notre stage et au

regard du dénouement de nos idées, il ressort d’une part la présentation de l’entreprise et le

déroulement de notre stage, et d’autre part, la procédure de dédouanement pour l’exportation

des marchandises par voie aérienne sous le régime de l’exportation définitive. Le régime de

l’exportation définitive a pour particularité de faire sortir les marchandises à l’étranger, la

marchandise est soumise au paiement des droits et taxes en vue de son utilisation définitive à

l’extérieur du territoire douanier. Ce régime est un moyen d’attraction de potentiels

investisseurs au Cameroun, à travers la conquête des potentiels marchés. Ainsi, l’utilisation de

cette procédure fait l’objet d’un grand intérêt pour les pouvoirs publics, car elle présente des

avantages certains, tant pour les opérateurs économiques que pour la douane, mais également

des contraintes. Un contrôle strict est donc établi autour de cette procédure, afin d’éviter des

dysfonctionnements. En définitive, notre séjour à LOMATRANSIT LOGISTICS SARL a été

une phase très édifiante sur notre formation, car il nous a permis de mieux appréhender les

notions reçues sur le dédouanement et dont la compréhension était difficile.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche VII

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

ABSTRACT

The main objective of our work was analyse the procedure of definitive exportation by

air cases of live herissons this through LOMATRANSIT LOGISTICS SARL, which is a

service provider in the field of transit and customs clearance. With the help of the observations,

the investigations carried out during our internship and the light of the outcome of our ideas,

it appears on the one hand the presentation of the company and the progress of the internship,

and on the other hand, that the procedure release for definitive exportation of live herissons by

air. The definitive exportation has likre particularity to go out goods to foreigner, because is

valid only once and the agreement will pay only a computer tax and the removal protocol. As

a result, the procedure of definitive exportation represent the essential of the develloped theme,

but also a means of attraction of potential investors to the Cameroon, through the agreements

of economic partnership. The use of this procedure is of great interest to the public authorities

as it offers clear advantages for both economic operators and customs but also constraints.

Strict control is therefore established around this procedure in order to avoid disfunctions.

Finally, our stay at LOMATRANSIT was very edifying phase for our training because it

allowed us to better understand the concepts received in training whose understanding was

difficult.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche VIII

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

FICHE D’IDENTIFICATION

SIGLES LOMATRANSIT LOGISTICS

Nom du DG NDONGO OKO JULES ERIC

Statut juridique SARL

Logo

Siège Social YAOUNDE

OBJET SOCIAL PRESTATION DE SERVICES DOUANIERE ET DIVERS

Capital 10 000 000 FCFA

Siège social Yaoundé Cameroun

Boite postale 12830 - Yaoundé

Téléphone 24 20 98 455

Forme juridique SARL

Date de création Avril 2011

Localisation Face DOVV MESSAMENDO-ODZA

Consignation, transit, déménagement, douane, entreposage,

Activités manutention, location des engins.

Secteur d’activité TERTIAIRE

Agrément Commissionnaire agrée en douane

Commissionnaire de transport et en douane, transport routier des

Consignataire marchandises

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche IX

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

INTRODUCTION GENERALE

Dans le temps, les échanges internationaux se faisaient par le biais du troc et étaient

limités à un cadre restreint, à savoir les sous régions des continents, ou du moins aux pays qui

étaient proches. Au fur et à mesure que le temps passait les échanges ont évolué dans les sous

régions par l’usage d’une monnaie unique. Après la deuxième guerre mondiale, le monde a

connu un développement et une expansion extrêmement importante de son commerce

international. Cette mondialisation de l’économie a permis de définir et d’imposer un certain

type de politique d’échanges internationaux. A ce titre, les Etats vont mettre en place un impôt

frontalier appelé « GABELLE ». Le GABELLE était collecté par les agents de douane appelé

à l’époque turque « GABELLOU ». Le GABELLE est donc l’ancienne dénomination du droit

de douane. Le recouvrement des droits de douane va permettre aux Etats de faire face aux

échanges publics. La douane n’ayant pas seulement pour mission le recouvrement de l’impôt

douanier, elle a également pour mission d’assurer la sécurité des frontières, protéger le

consommateur et assistance à d’autres administrations.

Tout opérateur économique, CAD, transitaire selon les cas est tenu de respecter à la

lettre les lois douanières dans toutes les procédures de dédouanement à l’exportation sous le

régime de l’EXD faute de quoi il sera poursuivi pour atteinte au droit douanier et à certains

textes du droit commun.

La procédure de dédouanement à l’exportation sous le régime de l’EXD consiste à faire

sortir les marchandises d’un territoire douanier vers un pays étranger en accomplissant toutes

les formalités nécessaires au bon fonctionnement de l’opération. Et l’exportation définitive est

un régime de droit commun qui consiste pour une marchandise de payer les droits et taxes dus

par la douane avant son exportation définitive vers l’étranger.

Ainsi pour une bonne compréhension de la présente thématique, il convient tout de

même de clarifier certaines notions.

Procédure de dédouanement : est l’ensemble des formalités nécessaires à

l’importation des marchandises sur le territoire douanier de la CEMAC ou à leur exportation

hors de ce territoire douanier.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 1

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

Dédouanement : consiste à l’accomplissement d’un ensemble de formalités douanières

nécessaires pour assurer l’entrée et la sortie des marchandises d’un territoire ou encore de pour

les placer sous un autre régime.

Marchandise : est tout bien physique transportable susceptible de faire l’objet d’une

vente ou d’un bénéfice à titre onéreux ou gratuit.

Transport aérien : c’est un mode de transport effectué par voie des airs (avions, hélicoptère).

Dès lors, le problème ici est de savoir quelles sont les formalités à remplir pour le

dédouanement à l’exportation des marchandises sous le régime de l’EXD. La résolution de

cette problématique soulève donc un intérêt économique et politique dans la mesure où les

formalités d’exportation réduiraient l’importation et améliore des échanges internationaux

entre le Cameroun et les pays tiers et vice versa.

Ainsi notre travail s’articulera autour de deux grandes parties à savoir :la présentation

générale de LOMATRANSIT LOGISTICS SARL et le déroulement du stage en première

partie et les formalités de dédouanement à l’exportation par voie aérienne les sous le régime

de l’exportation définitive en deuxième partie, ainsi que le cas pratique relatif aux hérissons

vivants.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 2

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

PREMIERE PARTIE : PRESENTATION GENERALE DE

LOMATRANSIT LOGISTICS SARL ET DEROULEMENT

DU STAGE

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 3

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

CHAPITRE I : PRESENTATION GENERALE DE

LOMATRANSIT LOGISTICS SARL

SECTION I : HISTOIRE, EVOLUTION, ACTIVITES ET MISSIONS

Dans le cadre de cette section premièrement l’histoire et l’évolution de l’entreprise

LOMATRANSIT LOGISTICS SARL et deuxièmement ses activités et missions.

I. HISTOIRE ET EVOLUTION

A. HISTOIRE

LOMATRANSIT LOGISTICS SARL voit le jour en avril 2011. Crée par deux transitaires

à savoir M. Olivier BATAMAKEN et M. Jules Eric NDONGO, qui en sont les principaux

actionnaires. Ils décident ainsi de mettre sur pied une entreprise de transit et qui non seulement

pourra accompagner les organismes humanitaires dans l’accomplissement de leurs missions

mais aussi mettre en œuvre la satisfaction du client au centre de leur politique ; en mettant en

avant les préoccupations de leur clientèle. C’est ainsi qu’est née en 2011 LOMATRANS SARL

qui deviendra plus tard en 2015 LOMATRANSIT LOGISTICS SARL suite à de nombreuses

confusions de nom avec une autre entreprise de la place située à douala. C’est donc dans ces

deux grandes régions (centre et littoral) qu’elle effectue ses activités. Son capital est reparti

comme suite :

TABLEAU1 : REPARTITION DU CAPITAL DE LOMATRANSIT LOGISTICS SARL

Actionnaires Capital

Olivier BATAMAKEN 2 500 000 FCFA

Jules Eric NDONGO 2 500 000 FCFA

TOTAL 5 000 000 FCFA

B. EVOLUTION

La persévérance et l’abnégation au travail sont des principes irrévocables de la jeune

entreprise LOMATRANSIT LOGISTICS SARL. A cet effet, elle signe ses premiers contrats

avec les organismes internationaux : l’OMS, MSF, UNHCR, CICR… jusqu’à nos jours sous

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 4

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

un régime simplifié. Bien qu’ayant connu des débuts très modeste, ce n’est véritablement en

2013, que l’entreprise a décoller avec ses activités ; possédant un capital de 5 000 000 FCFA.

Au départ, l’entreprise portait la dénomination de LOMATRANS SARL, mais suite à une

confusion née entre une autre entreprise qui portait le même nom à douala, LOMATRANS

SARL de Yaoundé va muter en optant pour une nouvelle appellation LOMATRANSIT

LOGISTICS SARL. Grâce à la patience, sa capacité financière évaluée à plus de 5 000 000

FCFA et un chiffre d’affaire aujourd’hui après moult efforts est évalué à 150 000 000 FCFA,

pour le compte de l’année 2015-2016. Ainsi nous passerons de LOMATRANS SARL à

LOMATRANSIT LOGISTICS SARL. Par ailleurs, elle ne saurait atteindre son niveau de

performance actuel sans le soutien des banques partenaires comme Afriland first Bank, UBA,

et des entreprises parapubliques telles que la CNPS.

Cette présentation sommaire montre à quel point LOMATRANSIT LOGISTICS SARL

essaie de se rapprocher le maximum possible des moyens à mettre en œuvre pour répondre aux

besoins de sa clientèle tout en travaillant pour la réalisation des objectifs qu’elle s’est assignée.

Celle-ci évolue avec le temps à cet effet elle est passée de quatre employés à vingt et un. Son

personnel est reparti dans le différent service de façon suivante :

TABLEAU2 : REPARTITION DU PERSONNEL DE LOMATRANSIT

Services Nombre d’employés

Direction générale 01

Direction Opérationnelle 01

Service Administratif et Financier 01

Agent déclarant 02

Service Opérationnel 03

Service commercial 01

Chauffeurs et Manutentionnaires 12

Total 21

Elle se positionne en ce jour comme l’un des acteurs majeurs dans l’accomplissement des

opérations des organismes humanitaires au Cameroun et en Afrique central.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 5

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

II. ACTIVITES ET MISSIONS

A. ACTIVITES

Comme tout entreprise prestataire de services, LOMATRANSIT regorge une multitude

d’activités à la pratique de ses fonctions à savoir : le transit, la manutention, le transport, la

logistique. Elles peuvent etre développées ainsi qu’il suit :

Le transit : Elle assure le transport des marchandises à la demande de ses clients

à l’intérieur comme à l’extérieur du territoire douanier camerounais ;

Manutention : C’est la manipulation ou le déplacement des colis manuellement

ou à l’aide d’une machine. LOMATRANSIT est chargé de la manutention des colis

de ses clients dans les différentes zones d’embarquement et de débarquement au

Cameroun et dans la zone CEMAC ;

Le transport routier : c’est le déplacement par route des marchandises d’un point

à un autre, d’un territoire douanier à un autre ;

La logistique : c’est la faculté à gérer les flux physiques dans les délais précis et à

un coùt raisonnable ;

Les procédures de dédouanement : LOMATRANSIT accompagne les

organismes internationaux et d’autres clients à l’accomplissement de leurs

procédures de dédouanement, en facilitant leurs opérations par le suivi et les

conseils appropriés ;

Le déménagement à l’international.

B. MISSIONS

Dans le cadre de ses activités LOMATRANSIT a plusieurs missions :

Fidéliser sa clientèle ;

Conquérir les parts de marchés sur l’ensemble du territoire camerounais ;

Assurer les livraisons et le transport frontalier ;

Favoriser les échanges tant à l’intérieur qu’à l’extérieur du pays ;

Fiabiliser les échanges de marchandises entre le Cameroun, les pays de la zone

CEMAC et tout le marché international.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 6

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

SECTION 2 : ORGANIGRAMME, FONCTIONNEMENT,

LOCALISATION ET ENVIRONNEMENT DE

LOMATRANSIT LOGISTICS SARL

Il s’agira de présenter premièrement l’organigramme et le fonctionnement de

LOMATRANSIT et deuxièmement la localisation et son environnement.

I. ORGANIGRAMME ET FONTIONNEMENT

A. ORGANIGRAMME

L’entreprise fonctionne sur un modèle d’organisation dans lequel prime une hiérarchie à

deux niveaux qui met l’accent sur le rôle et la spécification des organes de décisions et de

gestion à savoir :

Un niveau stratégique, pragmatique, décisionnel constitué par la Direction

générale ;

Un niveau opérationnel et d’exécutions constituées des services.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 7

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

ORGANIGRAMME DE LOMATRANSIT

ORGANE DE DECISION

CO-GERANCE

PARTENAIRES

FREELANCE

RESPONSABLE ASSISTANT AGENT

COMMERCIALE LOGISTIQUE COMPTABLE

DECLARANTS

AGENTS DE

COURTAGE

MECANICIENS

COMMERCIAUX

MANUTIONNAIRES

CHAUFFEURS

OPERATEURS DE

SAISIES

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 8

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

B. FONCTIONNEMENT

LOMATRANSIT LOGISTICS SARL, est une entreprise de transit spécialisé dans la

logistique « door to door » ; le transit, le transport et la manutention. Elle propose un savoir-

faire unique en matière de gestion des corridors et assure les livraisons locales, les transports

transfrontaliers et d’autres prestations de services. Elle compte 09 différents services et leurs

relations sont selon l’ordre hiérarchique, clairement définis dans l’organigramme ci-dessus. Par

ailleurs de façon substantielle, son fonctionnement s’articule autour des acteurs suivants :

La Direction Générale

Dans son fonctionnement au quotidien, l’entreprise est gérée par une direction

multidimensionnelle (codirigeant). Actuellement le poste de directeur est occupé par M. Jules

Eric NDONGO, qui a pour role de manager et de coordonner les activités de son codirigeant M.

Olivier BATAMAKEN, chargé des procédures administratives de la recherche des clients et

des financements. En tant que codirigeant il s’occupe de la conception et la visualisation

stratégique de l’entreprise, définie la politique générale de l’entreprise et procède aux

nominations des agents aux différents postes de responsabilités. A la direction sont rattachés

les services suivants :

Le Directeur Administratif

Sous la direction de M. Olivier BATAMAKEN, c’est le chef de tout le personnel, il joue

le role d’intermédiaire entre les agents et le directeur général. Il est chargé de veiller à la bonne

marche des activités de l’entreprise, la sensibilité du personnel et règlement et s’occupe des

affaires administratives de l’entreprise.

Les services : au sein de LOMATRANSIT on distingue les services suivants :

Le service des Opérations : assuré par M. TAH YOMKIL Zachée, il

coordonne et prépare la documentation relative aux opérations de l’entreprise

sous la supervision du Direction Générale.

Le service financier et comptable : sous la supervision de Mme AKONO

Jeanne Marcelle, elle est chargée du recouvrement, de gérer les entrées et

sorties d’argents.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 9

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

Le service commercial et marketing : sous la direction de Mme BEKOUTE

Julie, elle contrôle tous ceux qui ont fait des déclarations tout au long de la

semaine, elle établit les offres de services.

Les autres services :

Les agents déclarants : qui ont pour role de faire sortir les marchandises de

leurs clients en s’acquittant des formalités douanières, ils réalisent les

opérations de dédouanements, d’enlèvement, des exportations et importations

pour le compte de l’entreprise au bureau principal hors classe des douanes

Yaoundé Nsimalen ;

Les opérateurs de saisie : sous la direction de Mme Yolande qui gère les

opérations de saisie de la déclaration en douane dans le système CAMCIS au

BPHC à Nsimalen (Mr BELINGA, Mme Yolande) et pour les colis express à

hippodrome tout ceux-ci s’occupent de la saisie de la déclaration en détail

(Mme Sandrine et Mme Carole) ;

Les transporteurs : assurent la livraison des marhandises aux différents

clients pour le compte de l’entreprise sur le plan national et sous régional.

II. LOCALISATION ET ENVIRONNEMENT

A. LOCALISATION

LOMATRANSIT LOGISTICS SARL a pour siège social et direction générale

Yaoundé, capital politique du Cameroun. Elle est située à carrefour Messamendongo (Odza en

face supermarché DOVV) à quelques minutes de l’aéroport Nsimalen. Elle peut être localisée

suivant le schéma ci-après

B. ENVIRONNEMENTS

Il s’agit ici de tous les éléments constitutifs du milieu de l’entreprise ou encore tous les

éléments directs et indirects qui sont en contact avec l’entreprise. Nous pouvons citer entre

autres : le microenvironnement et la macro environnement.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 10

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

1. Le micro environnement

Désigne donc l’environnement proche de l’entreprise ou les organismes avec lesquels

elle entretient des relations directes et plus précisément ceux qui affectent directement une

organisation, il s’agit des partenaires et des concurrents.

a) Les clients :

Ce sont des personnes physiques ou morales avec lesquelles l’entreprise exerce des flux

financiers et matériels qui sont pour la plupart des organismes internationaux. Nous pouvons

citer entre autres :

L’UNHCR

MSF

PAM

ACF

PNUD

CICR

OMS

b) Les partenaires :

Il s’agit ici des personnes avec lesquelles l’entreprise LOMATRANSIT est en étroite

collaboration. Nous citerons entre autres :

L’Etat : est représenté par l’administration douanière. C’est un service public,

qui défend les intérets économiques et nationaux. La douane camerounaise a

pour mission globale la mise en œuvre de la politique gouvernementale en

matière douanière. Son role s’illustre au niveau sous régional par des

instruments tels que :

- L’acte uniforme OHADA ;

- Le code des douanes CEMAC ;

- Le code communautaire des marchandises par route.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 11

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

Les banques à savoir : ECOBANK, AFRILAND FIRST BANK, UBA qui

accordent des cautions indispensables pour certaines opérations de

l’entreprise ;

La CNPS : assure la couverture sociale des employés dans l’entreprise ;

DHL : qui s’occupe de l’envoie des courriers express des clients.

c) Les concurrents :

Tous les acteurs de la chaine économique ne sont pas épargnés de la concurrence. C’est

ainsi que LOMATRANSIT fait face à une concurrence dans son domaine d’activité. Dans le

domaine de la logistique internationale, de nombreuses peuvent avoir des clients communs.

Ainsi nous avons pu relever comme concurrents de LOMATRANSIT les sociétés suivantes :

SITRASER

TRANSIMEX

GOTRANS

TRANSITER

SOCOMAR

MONT BLANC

LOMATRANS INTER

AGORA LOGISTCS

TRANSAGEP

SITRA SA.

2. La macro environnement

Il désigne l’environnement au sens large de l’organisation. En d’autre termes des

éléments qui impactent sur l’organisation, et dont elle doit tenir compte pour définir son

positionnement stratégique, nous pouvons citer ainsi la position de l’entreprise qui se trouve à

quelques kilomètres de la zone de fret.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 12

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

CHAPITRE II : DEROULEMENT DU STAGE

Le passage en stage académique est une étape importante dans la formation d’un

étudiant car elle permet de mettre sur pied des connaissances théoriques acquises tout au long

de notre formation. Notre stage au sein de l’entreprise LOMATRANSIT se déroule ainsi qu’il

suit :

SECTION 1 : ACCUEIL, TACHES, PLANIFICATION DU STAGE ET

DIFFICULTES RENCONTREES

Il s’agira ici de présenter notre travail en deux parties, premièrement nous nous

appesantirons sur l’accueil et les taches effectuées et deuxième la planification du stage et

difficultés rencontrées.

I. ACCUEIL ET TACHES EFFECTUEES

A. ACCUEIL

Nous avons débuté notre stage académique dans l’entreprise LOMATRANSIT

LOGISTICS SARL le 04 Juillet 2022 à 7h30. Un accueil chaleureux nous avait été réservé

par Madame BEKOUTE Julie qui est responsable commercial et responsable des stagiaires.

Qui par la suite nous a présenté l’entreprise en commençant par le personnel et les différents

bureaux. De plus, elle nous a donné toutes les recommandations à suivre tout au long de notre

stage ; en plus des modalités nous permettant de nous identifier comme stagiaire au sein de

l’entreprise et enfin le règlement intérieur de planning à suivre durant notre séjour à l’entreprise.

B. LES TACHES

Une tache peut être définie comme un ouvrage à faire dans un temps déterminé et à

certaines conditions. Ainsi notre stage à LOMATRANSIT s’étend d’une durée d’un mois et

peut être reparti ainsi qu’il suit :

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 13

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

Première semaine du 04 au 10 Juin 2022 :

Cette semaine fut consacrée à :

- La prise de contact et présentation du personnel de l’entreprise par Mme BEKOUTE

Julie ;

- Prise de connaissance du fonctionnement de l’entreprise, en mettant l’accent sur son

historique, évolution, missions et ses objectifs ;

Deuxième semaine du 11 au 17 Juillet 2022 :

Elle s’articule autour de :

- Etude documentaire (LTA, facture commerciale) : qui consiste à déterminer les

éléments nécessaires au traitement des opérations en vue d’établir une pro forma

adressée au client lui présentant ses prévisions financières pour son opération ;

- Un rappel des notions théoriques (définition des termes et expressions douanières,

formules de calcul des droits et l’importation, étude des incoterms, remplissage de

l’ordre de transit) ;

- La cotation : qui est une opération à donner au client un devis estimatif de ses dépenses

bien évidemment après calcul des droits et taxes grace aux documents : LTA, facture

commerciale)

Troisième semaine du 18 au 24 Juillet 2022 :

- -Le tracking des marchandises : c’est une opération qui s’effectue grace à un ordinateur,

smart phone, tablette et en plus il faut avoir une connexion internet et enfin le numéro

de la LTA. Il permet de connaitre à quel niveau se trouve une marchandise après

embarquement et à son arrivée dans un moyen de transport.

- Etude du système douanier CAMCIS et établissement de la déclaration en détail à

travers le portail externe ;

Chargement d’un conteneur de 40’ des sacs de dons ayant pour destination maroua.

Quatrième semaine du 25 au 31 Juillet 2022 :

- Une descente à l’aéroport de Yaounde Nsimalen suivie de la présentation des bureaux

et du circuit de dédouanement (SGS, Trésor, bureau d’inspection, MAD…).

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 14

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

II. PLANIFICATION DU STAGE ET DIFFICULTES RENCONTREES

Il s’agit d’une présentation structurelle des différentes tâches effectuées en stage et les

difficultés rencontrées.

A. PLANIFICATION DU STAGE

Il s’agit d’une représentation sommaire de toutes les tâches effectuées au sein de

LOMATRANSIT LOGISTICS SARL, elles sont représentées ainsi qu’il suit :

Tableau1 : TABLEAU DE PLANIFICATION DU STAGE

PREMIERE SEMAINE : -prise de contact avec le personnel ;

DU 04 AU 10 JUILLET -connaissance de l’entreprise : historique, évolution, missions et objectifs.

2022

DEUXIEME SEMAINE : -Etude documentaire (LTA, facture commerciale)

DU 11 AU 17 JUILLET -Rappel des notions théoriques (définitions des termes et formules de calcul des

2022 droits et taxes, remplissage de l’ordre de transit).

-Le tracking des marchandises

TROISIEME -Etude du système douanier CAMCIS et établissement de la déclaration en détail

SEMAINE : DU 18 AU à travers le portail externe

24 JUILLET 2022 -Chargement d’un conteneur de 40’ des sacs de dons ayant pour destination

Maroua

QUATRIEME -Descente à l’aéroport de Yaoundé Nsimalen suivie de la présentation des

SEMAINE : DU 25 AU bureaux et du circuit de dédouanement (SGS, Trésor, bureau d’inspection)

31 JUILLET 2022

B. DIFFICULTES RENCONTREES

Malgré le bon déroulement du stage, nous avons été confrontés à un certain nombre de

difficultés. Nous pouvons les repartir sur deux plans :

Sur le plan personnel : Nous avons eu des difficultés à nous adapter à la vie en

entreprise, en effet c’était là notre toute première expérience. De plus, la non maitrise

de la langue anglaise.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 15

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

Sur le plan professionnel : Durant notre séjour à l’entreprise, les cas pratiques n’étaient

pas trop réguliers à cause de la faible activité de transit dans la ville de Yaoundé, à cet

effet nous étions contraints à faire la théorie.

SECTION 2 : APPORTS DU STAGE ET CHOIX DU THEME

I. APPORTS DU STAGE

Les taches effectuées en stage pendant ces quatre semaines ont été très enrichissant pour nous

et d’un intérêt considérable pour la suite de notre vie professionnelle future, ceci sur plusieurs

plans :

a) Sur le plan humain : ce stage nous a permis de développer l’intégration sociale et

surtout la notion d’équipe indispensable au bon fonctionnement des activités en

entreprise.

b) Sur le plan professionnel : le stage à LOMATRANSIT LOGISTICS SARL nous a

permis de consolider nos acquis théoriques, permettant ainsi de comprendre le domaine

d’activité dans lequel nous sommes appelés à exercer (les procédures, la gestion des

opérations et leurs traitements).

De plus nous avons acquis les notions suivantes :

Le respect de la hiérarchie ;

Le développement de travail en équipe ;

Améliorer notre capacité de communication ;

La culture du sérieux et la rigueur ;

Maitriser les procédures de dédouanement par voie aérienne ;

Maitriser les différentes institutions qui interviennent dans la procédure de

dédouanement.

II. CHOIX DU THEME

Dans le souci de valoriser et de rentabiliser les relations entre les services publics et privés

en les rendant plus en matière d’offre de service de qualité. Pour favoriser l’entrée des devises

dans le territoire camerounais, il serait judicieux d’offrir aux entreprises de production

beaucoup de soutient pour exportation en abondance dans le cas échéant des œuvres d’art d’où

le thème : procédure de dédouanement à l’exportation définitive des hérissons vivants sous le

régime de l’EXD par voie aérienne.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 16

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

DEUXIEME PARTIE : PROCEDURE DE

L’EXPORTATION DEFINITIVE DES

MARCHANDISES PAR VOIE AERIENNE

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 17

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

CHAPITRE III : THEORIE SUR LA PROCEDURE

DE L’EXPORTATION DEFINITIVE DES

MARCHANDISES PAR VOIE AERIENNE

Un régime douanier est le statut juridique que l’on accorde à une marchandise lors de

son entrée ou de sa sortie du territoire douanier. Il existe plusieurs types de régimes douaniers :

les régimes de droits communs, les régimes suspensifs et les régimes économiques. Cependant

la présente étude portera uniquement sur le régime de l’EXD qui entre dans le type de régime

de droit commun.

SECTION I : PRESENTATION GENERALE DU REGIME

DEL’EXPORTATION DEFINITIVE

I. DEFINITION ET INTERVENANTS DE LA PROCEDURE

D’EXPORTATION

A. PRESENTATION DES TERMES CLES ET INTERVENANTS DE

PROCEDURE D’EXPORTATION

a) Définitions :

Une marchandise : est tout matériel ou immatériel pouvant être classe dans le SH.

Territoire douanier : c’est un espace géographique où s’appliquent la législation et la

réglementation douanière.

Dédouaner une marchandise : consiste à lui assigner un régime douanier et accomplir les

formalités découlent de ce régime choisi.

b) Les différents intervenants de la procédure d’exportation

Nombreux sont ceux qui interviennent dans ce processus et à ce titre, on distingue

généralement :

La CCIMA : qui est l’organe chargé de l’établissement du certificat d’origine, ce

document justifie l’origine de la marchandise exportée ;

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 18

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

La Service de Change : veille à la régulation des transactions monétaires ou ce qui

concerne la convertibilité de la monnaie ou encore des transactions concernant le cas

de change ;

La SGS : a pour rôle principal la sécurisation des recettes douanières à travers les

inspections et les contrôles des marchandises prêtes à l’export ou à l’import ;

Le Trésor Public : est le lieu où les différents paiements des droits de sortie

s’effectuent. Il est chargé ainsi de délivrer les quittances après paiement pour

attestation de paiement ;

La Douane : est l’administration publique ayant plusieurs missions dont les

principales sont : fiscale, économique, et d’appui aux autres administrations. Ainsi,

elle veille au paiement des droits et taxes douanières et à la conformité du

déroulement des exportations et des importations ;

Les ADC : c’est un espace géographique qui abrite toutes les opérations

d’importation et d’exportation compte tenu de sa situation. Son rôle est d’encaisser

les redevances aéroportuaires qui sont le prix payé par une marchandise ayant

occupée à l’espace de l’aéroport, ce prix est calculé en fonction du poids de la

marchandise ;

Les Banques : elles perçoivent les droits exigés en authentifiant les paiements et en

octroyant les domiciliations, le transitaire entre en contact avec la banque pour la

domiciliation de son opération ;

Les compagnies de transport aérien : s’occupant de l’acheminement des

marchandises de l’aéroport de départ à l’aéroport d’arrivée ;

Les assureurs : sont sollicités pour assurer les marchandises transportées contre les

risques encourus pendant le transport et reçoivent les paiements en retour.

II. LA PROCEDURE A L’EXPORTATION

Cette procédure présente deux parties à savoir la procédure générale et la procédure

spécifique.

A. PROCEDURE GENERALE

Toutes les opérations d’exportation sont centralisées au sein de l’aéroport où on retrouve

dans un même espace, l’ensemble des différents intervenants dans les opérations d’exportation.

La procédure d’exportation comprend les étapes suivantes :

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 19

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

Inspection phytosanitaire :

Elle est effectuée par les agents des eaux et forêts au compte du ministère de l’agriculture

et du développement rural. Au terme de cette inspection est délivré le certificat

phytosanitaire.

Domiciliation de la déclaration d’exportation :

L’exportateur doit domicilier dans une banque les paiements au titre de son opération.

Avec ces documents, la banque procède à la domiciliation. L’exportateur doit ensuite

s’adresser au service des changes. Celui-ci enregistre la Domiciliation d’Exportation. Il

appose son visa via sur les exemplaires de la Domiciliation d’Exportation. Les

exemplaires visés sont restitués à l’opérateur, lequel les remet ensuite à la banque de

domiciliation et à la douane.

Paiement des redevances

Les redevances à acquitter sont fonction de la marchandise à exporter. Le paiement de

ces redevances donne droit à un décompte des redevances et cotisations et à la délivrance

du certificat d’origine.

B. PROCEDURE DE DEDOUANEMENT

Procédure de dédouanement à l’exportation

A l’exportation, la procédure de dédouanement comprend : obtention du Bordereau

de Taxation (BDT) et paiement des droits, l’établissement de déclaration en douane,

analyse de la recevabilité et délivrance du bon à embarquer.

Obtention du Bordereau de Taxation (BDT)

Le Bordereau de Taxation est émis par la SGS. Les exemplaires originaux du BDT

sont directement adressés à la Banque de domiciliation. Une copie du BDT est

fournie à l’opérateur. L’acquittement des droits (Droits de sortie) se fait après de la

cellule de la banque.

Etablissement de déclaration en douane

La déclaration en douane est effectuée à l’aide du terminal d’ordinateur installé

dans les locaux de l’opérateur.

Recevabilité de la déclaration en douane et délivrance du Bon à Embarquer

Les services des douane reçoivent la déclaration accompagnée de différents documents

qui sont fonction de la marchandise à exporter : le Bon de commande, certificat d’origine ou

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 20

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

EUR1, la facture définitive, le certificat de déménagement (pour effets personnels usagés), la

domiciliation bancaire de l’exportation ou DE-SGS, le certificat d’empotage (pour export en

container), l’autorisation du MINCULT(pour export des objets d’art), la convention CITES

(pour espèces protégées), une Demande ou un mandat pour TEL.

III. PROCEDURE DE DEDOUANEMENT

L’article 110 du code des douanes CEMAC stipule que « toute marchandise importées ou

exportées doit faire l’objet d’une déclaration en détail ». Par ailleurs les denrées alimentaires

exportées au Fret de Yaoundé _Nsimalen obéissent également à cet article.

1) Formalités de contrôle, d’inspection et traitement de dossier

Dans le cadre de la facilitation, l’administration des douanes est habilitée conformément aux

articles 4 et 297 du code des douanes CEMAC à liquider les prélèvements, la loi de finance

2004 présente les CDA comme personnes morales capables de déclarer en douane au nom des

tiers.

a) Les délais d’exécution

En transport aérien les procédures d’embarquement sont faites de matière optimale.

Avant l’aéronef, plusieurs formalités sont remplies auprès des entités intervenant dans la chaine

logistique. La réservation est faite auprès du consignataire trois jours avant le vol. Il est question

de donner le poids de la marchandise, sa nature et la destination.

La remise des documents (LTA et facture définitive) au déclarant 06 heures avant le

départ de l’aéronef. Et par ailleurs le commissionnaire de l’exportateur doit lever auprès de la

SGS une déclaration d’exportation et le dossier d’exportation doit être remis à la SGS 72 heures

avant l’embarquement et elle se charge de transmettre les copies de déclaration d’exportation à

la banque de l’exportateur et aux administrations concernées.

Le retrait du BESC du CNCC est fait 06 heures avant le départ de l’aéronef. Il permet

au déchargeur de bénéficier des facilités douanières conformément au programme de

sécurisation douanières (PSRD).

L’obtention de l’EUR1 délivré par l’administration des douanes qui permet

d’authentifier l’origine ACP de la marchandise afin de bénéficier des mesures préférentielles à

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 21

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

l’entrée dans l’UE dans le cadre de l’accord de Cotonou. Une fois les délais respectés, on passe

au contrôle et inspection des marchandises.

b) Les formalités de contrôle et d’inspection

Le Système Harmonisé consacre les 24 chapitres parmi les 96 aux produits agricoles.

C’est dans ce chapitre 8 sections 2 que le tarif des douanes CEMAC classe les vivres frais.

L’exportation de ces produits au Fret est admise sous le régime EX1 (exportation définitive)

avec pour destination principale l’UE. Parmi ces produits exportés au niveau de l’aéroport de

Yaoundé on retrouve : les prunes, les ananas, les avocats, le gombo, les arachides, le piment, la

patate… Tous ces produits sont soumis à un contrôle avant d’etre exporté. Une fois ces

marchandises présentées sur la plateforme elles sont soumises à plusieurs controles.

- Le contrôle phytosanitaire : il est fait par le service phytosanitaire placé sous l’égide

du MINADER. Ils sont chargés de l’inspection de la qualité et de la conformité des

produits ;

- Le contrôle douanier : fait par des agents de douane qui veille à la sureté des biens et

des personnes en procédant par des fouilles manuelles ;

- Le contrôle conjoint ADC/ SICASS qui veille sur l’emballage, l’étiquetage, le poids

et le nombre de colis.

NB : Un colis Fret doit toujours être marqué c’est-à-dire qu’il porte le nom de

l’expéditeur, le numéro de la LTA, le numéro de la compagnie de transport.

- La visite douanière : l’agent en charge doit faire un rapport de visite de la

marchandise qu’il déposera chez le chef secteur des douanes. Une fois le contrôle et la

visite terminés suivront l’enregistrement, la sélection, le dépôt de la déclaration en

détail et liquidation des droits et taxes.

c) Traitement du dossier

C’est après cette étape que le déclarant entre en scène en procédant aux étapes suivantes :

- Le déclarant entre en possession de la LTA et la facture définitive ;

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 22

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

- Le déclarant saisit, stocke et fait une requête de la liquidation par l’intermédiaire du

module MODBRK mise à sa disposition par l’administration des douanes à partir de

CAMCIS une fois que la déclaration en détail est saisie.

- Le déclarant se rend au pool des inspecteurs de visite de vérification et liquidation de

la déclaration en détail, il s’agit de vérifier si la déclaration fait reprendre les différents

droits et taxes ajoutés à cela la redevance informatique.

- Le déclarant se rend aux recettes des douanes du deuxième étage du bâtiment pour le

paiement des droits et taxes en douane.

NB : Les recettes des douanes sont agréées aux PSRD et doivent de ce fait délivrer au

déclarant une quittance après paiement.

- Le déclarant se rend à la subdivision commerciale pour le contrôle à l’enlèvement

des marchandises munies de sa quittance, le BAE douane lui ayant été accordé

automatiquement.

- Il se rend enfin de la guérite ADC pour le paiement de la manutention et retire le

bordereau ADC.

- Pour la suite des opérations logistiques, le déclarant remet aux clients les documents

suivants :

- La fiche ADC ou bordereau ;

- La LTA.

- Le certificat de circulation des marchandises ;

- Le certificat phytosanitaire ;

- La facture commerciale.

Ces 05 documents sont très importants pour le transport des marchandises jusqu’à la

destination finale. Par ailleurs, si l’exportation agit de manière indirecte, il doit remettre ces

documents à son commissionnaire.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 23

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

CHAPITRE IV : CAS PRATIQUE ET

SUGGESTIONS

SECTION I : MISE EN ŒUVRE PRATIQUE A LOMATRANSIT DE LA

PROCEDURE DE L’EXPORTATION DEFINITIVE DES ŒUVRES

D’ARTS PAR VOIE AERIENNE : Zone fret de Yaoundé-Nsimalen.

I. PRESENTATION DU CAS PRATIQUE

Il s’agit dans cette partie de présenter premièrement les faits et deuxièmement le libellé.

Les faits

En date du 26 juillet 2022, LOMATRANSIT LOGISTICS SARL reçoit par voie mail

une soumission pour le dédouanement des marchandises (hérissons vivants) dont les

caractéristiques sont les suivants :

Nature de la marchandise : hérissons vivants ;

Quantité : 04 colis

Numéro de la LTA : 07140380502

Incoterm : CPT

Documents joints :

-LTA ;

-Facture commerciale.

II. TRAITEMENT DU CAS PRATIQUE

LES PREALABLES DU TRAITEMENT DU CAS PRATIQUE

Il s’agit ici de l’étude documentaire à savoir la LTA et la facture commerciale.

1. La LTA

Numéro : 071-40380502 ;

Nom de l’exportateur : LOMATRANSIT LOGISTICS SARL ;

Nature de la marchandise : hérissons vivants ;

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 24

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

Aéroport de destination : Singapour ;

Provenance : Cameroun ;

Nom de la compagnie : Ethiopian air line ;

Quantités : 118 KG ;

Nombres de colis : 04.

2. Facture commerciale

Valeur de la marchandise : 57018,00 ;

INCOTERM : CPT ;

Valeur de la marchandise est en USD.

B. RESOLUTION DU CAS PRATIQUE

Conversion :

57018,00*558= 31 872 092 XAF

Calcul de la valeur imposable :

La valeur imposable est égale à la valeur de la marchandise (valeur CPT)

VI= 31872092 FCFA.

Calcul des droits et taxes

Le régime de l’exportation définitive se matérialise par le paiement des droits

et taxes.

Cotation :

Elle comprend deux parties essentielles : les débours et les interventions.

REDEVANCE ADC

- Colis normal= nombre de kg X 60+11000

- Colis frigorifique= nombre de kg X 60+ 11000+25000

- Colis dangereux= nombre de kg X 60+11000+36000

- Colis dangereux frigorifique= nombre de kg X 60+11000+25000+3600

- ADC= 4*60+11000=11 240.

BESC

Le BESC se paie en fonction de la valeur de la marchandise ainsi :

- Entre 100 001 et 1 000 000 on paye le BESC à 5000 XAF

- Entre 1 000 0001 et 2 000 000 on paye le BESC à 10 000 XAF

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 25

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

- Entre 2 000 001 et plus on paye le BESC à 15 000 XAF.

Dans le cadre de cette importation, notre marchandise payera 15 000 XAF car sa valeur

est comprise entre 2 000 000 et plus.

TEL en aérien

TEL= 5000 XAF

Taxe informatique

TI= 0.95% de la VI+10000

TI= 0.95% (31872092) + 10000= 312784.874

Total débours= 11240+15000+5000+312784= 344 024.

3. Les interventions

Les honoraires du CAD

Les honoraires du CAD se payent aussi en fonction de la valeur de la marchandise ainsi :

- Moins de 1 000 000 la marchandise payera 50 000 XAF

- De 1 000 001 à 2 000 000 la marchandise payera 80 000 XAF

- De 2 000 001 à 6 000 000 la marchandise payera 163 000 XAF

- De 6 000 001 à 10 000 000 la marchandise payera 240 000 XAF

- Au- dessus de 10 000 000 la marchandise payera 245 000+ 0.45% de la VI

Dans le cadre d’espèce de la marchandise versera comme honoraire au CAD 14 587 442

XAF car elle est au-dessus de 10 000 000XAF.

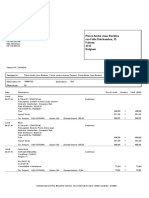

Le tableau ci-dessus représente la cotation.

TABLEAU 4 : LA PROFORMA

Désignation Base de calcul Montan

Redevance ADC 4*60+ 11 000+36 000 11 240 XAF

BESC Si VI supérieure à 2 000 000 15 000 XAF

TEL Aérien 5000 XAF

TI 0.95%VI+10 000 312784 XAF

TOTAL DEBOURS 344 024 XAF

HAD 245 000+0.45% de la valeur CAF 151 392 XAF

Ouverture du dossier En fonction de l’entreprise 10 000 XAF

Total intervention 14 587 442 XAF

TOTAL PRO-FORMA 15 436 882 XAF

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 26

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

Après réception de cette pro-forma, si le client est satisfait il va répondre favorablement

et c’est ce qui va motiver LOMATRANSIT à lui faire signer un ordre de transit.

1. Session de documentation

Le CAD de LOMATRANSIT se rend à la session de documentation pour retirer les

originaux des documents (LTA, packing liste).

2. Déclaration en détail

L’opérateur de saisie de LOMATRANSIT procède à la déclaration dans CAMCIS

appelée DAU dans le portail externe.

Le déclarant se rend auprès du secrétaire du chef de bureau pour faire payer le TEL

(5000 XAF). Après avoir payé le TEL, le déclarant se rend auprès de l’inspecteur pour liquider

son dossier s’assurant qu’il a son rapport de visite rédigé et signé par l’agent de douane et

l’inspecteur.

3. Avis de paiement et quittance

Après avoir pris son avis de paiement le déclarant se rend auprès de la recette pour

s’acquitter des droits et taxes, celui-ci va remettre à l’opératrice de saisie de la recette pour que

celle-ci lui signe sa quittance.

4. Signature auprès des brigades des douanes et fin

Après avoir pris sa quittance auprès des recettes douanes, le déclarant va faire signer

tour à tour son dossier auprès du commandant de douane, du chef tante export (5000 à 10000).

5. Acceptation ADC et BESC

Le déclarant va aller rédiger son BESC qui varie de 0 à 10000 en fonction de la nature

de la marchandise.

Après le BESC, le déclarant va faire son acceptation ADC auprès de l’agent ADC.

NB : Le déclarant va s’assurer d’aller remettre 04 papiers au niveau de la compagnie

aérienne :

- L’euro1 ou le CO

- La LTA

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 27

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

- Le phytosanitaire

- Les coordonnées du destinataire et de l’expéditeur (Numéro de téléphone).

En conclusion l’exportation au niveau du fret obéit à 2 papiers en fonction

des pays et des continents (EURO1 et le CO).

SECTION II : CRITIQUE ET SUGGESTIONS D’AMELIORATION

I. PRESENTATION DES CRITIQUES ET OBSERVATIONS

L’opération que nous avons exécutée de bout en bout jusqu’à la sortie des colis nous a

permis de constater des insuffisances parmi celles-ci nous pouvons citer entre autres :

Le préfinancement des dossiers des clients, ce qui n’est pas évident pour la gestion

interne de l’entreprise car le retour des fonds est souvent très lent ;

Le manque d’entrepôt ;

Le manque de véhicule propre à l’entreprise ce qui rend la livraison un peu lente ;

L’espace de travail très réduite ;

Une mauvaise connexion internet.

II. SUGGESTIONS D’AMELIORATION

1) A L’ENDROIT DE LOMATRANSIT

Compte tenu de l’importance que revêt chacune des problématiques identifiées, nous

pouvons prétendre à leur résolution. A cet effet, nous avons décidé de proposer des solutions

fiables nous permettant non seulement de mettre en application nos connaissances acquises en

matière d’éléments de base de la logistique, mais encore d’apporter notre aide à

LOMATRANSIT LOGISTICS SARL et au Fret à travers les approches de solutions que nous

suggérons.

Pour y remédier il sera important ici :

Pour LOMATRANSIT LOGISTICS SARL

- D’agrandir l’espace de travail pour permettre au personnel d’être alaise.

- Impliquer le personnel dans le processus de dédouanement pour rendre les conditions

de travail agréables.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 28

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

- Avoir une connexion de haut débit, afin d’accélérer la procédure ;

- Avoir au préalable un système de gestion adapté à son activité afin de mieux gérer

les aléas du terrain.

Pour le Fret

- Motiver de temps en temps le personnel pour mieux atteindre ses objectifs ;

- Instituer un adjoint au chef de BHPC, qui peut le remplacer en cas d’indisponibilité

afin d’accélérer les procédures d’exportation et permettre ainsi aux entreprises de

toujours satisfaire leurs clients à temps ;

- Se doter d’une technologie de pointes (scanner, engins de manutention…).

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 29

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

CONCLUSION GENERALE

En initiant notre travail, il était question pour nous de mettre en évidence la procédure

de l’exportation définitive des hérissons vivants par voie aérienne : cas de LOMATRANSIT

LOGISTICS SARL.

Rendu au terme de cette étude, notre travail portait sur deux parties : Dans la première

partie il était question de présenter de façon générale notre structure d’accueil et le déroulement.

Le premier chapitre intitulé présentation de l’entreprise comportait de l’histoire, l’évolution,

missions et objectifs de l’entreprise LOMATRANSIT. Le second chapitre intitulé déroulement

du stage portait sur les taches effectuées et les difficultés rencontrées ainsi que le choix du

thème. La deuxième partie quant à elle mettait l’accent sur la procédure de l’exportation

définitive des marchandises par voie aérienne, le chapitre III de cette partie nous a permis de

distinguer les formalités préalables à l’exportation. Dans le chapitre IV de la seconde partie

intitulée cas pratique et suggestions, il était question de montrer comment se déroule le

paiement des droits et taxes à l’exportation, sur ce nous nous sommes des données mentionnées

sur la facture commerciale notamment le nombre de colis et le montant de la facture

commerciale pour pouvoir sortir la valeur imposable. Ainsi, nous pouvons dire et sans risque

de vouloir se tromper que la procédure à l’exportation définitive des marchandises ne saurait

être efficace car elle met en exergue plusieurs contraintes mais qu’elle soit efficace nous avons

modestement apporté notre contribution avec quelques solutions.

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 30

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

TABLE DES MATIERES

SOMMAIRE .............................................................................................................................. i

AVERTISSEMENT ................................................................................................................. ii

DEDICACE.............................................................................................................................. iii

REMERCIEMENTS ............................................................................................................... iv

AVANT-PROPOS .................................................................................................................... v

RESUME ................................................................................................................................. vii

ABSTRACT ........................................................................................................................... viii

FICHE D’IDENTIFICATION ............................................................................................... ix

INTRODUCTION GENERALE ............................................................................................ 1

PREMIERE PARTIE : PRESENTATION GENERALE DE LOMATRANSIT

LOGISTICS SARL ET DEROULEMENT DU STAGE ...................................................... 3

SECTION I : HISTOIRE, EVOLUTION, ACTIVITES ET MISSIONS ........................... 4

I. HISTOIRE ET EVOLUTION ..................................................................................... 4

A. HISTOIRE ................................................................................................................. 4

B. EVOLUTION ............................................................................................................. 4

II. ACTIVITES ET MISSIONS .................................................................................... 6

A. ACTIVITES ............................................................................................................... 6

B. MISSIONS .................................................................................................................. 6

SECTION 2 : ORGANIGRAMME, FONCTIONNEMENT, LOCALISATION ET

ENVIRONNEMENT DE LOMATRANSIT LOGISTICS SARL ....................................... 7

I. ORGANIGRAMME ET FONTIONNEMENT .......................................................... 7

A. ORGANIGRAMME .................................................................................................. 7

ORGANIGRAMME DE LOMATRANSIT ....................................................................... 8

B. FONCTIONNEMENT .............................................................................................. 9

II. LOCALISATION ET ENVIRONNEMENT ........................................................ 10

A. LOCALISATION .................................................................................................... 10

B. ENVIRONNEMENTS............................................................................................. 10

1. Le micro environnement ..................................................................................... 11

a) Les clients : ........................................................................................................ 11

b) Les partenaires : ................................................................................................... 11

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 31

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

c) Les concurrents : .................................................................................................. 12

2. La macro environnement................................................................................. 12

CHAPITRE II : DEROULEMENT DU STAGE ................................................................ 13

SECTION 1 : ACCUEIL, TACHES, PLANIFICATION DU STAGE ET

DIFFICULTES RENCONTREES........................................................................................ 13

I. ACCUEIL ET TACHES EFFECTUEES ................................................................. 13

A. ACCUEIL ................................................................................................................. 13

II. PLANIFICATION DU STAGE ET DIFFICULTES RENCONTREES ............ 15

A. PLANIFICATION DU STAGE ............................................................................. 15

B. DIFFICULTES RENCONTREES ......................................................................... 15

SECTION 2 : APPORTS DU STAGE ET CHOIX DU THEME ...................................... 16

I. APPORTS DU STAGE ............................................................................................... 16

II. CHOIX DU THEME ........................................................................................... 16

DEUXIEME PARTIE : PROCEDURE DE L’EXPORTATION DEFINITIVE DES

MARCHANDISES PAR VOIE AERIENNE ...................................................................... 17

CHAPITRE III : THEORIE SUR LA PROCEDURE DE L’EXPORTATION

DEFINITIVE DES MARCHANDISES PAR VOIE AERIENNE ..................................... 18

SECTION I : PRESENTATION GENERALE DU REGIME DEL’EXPORTATION

DEFINITIVE .......................................................................................................................... 18

I. DEFINITION ET INTERVENANTS DE LA PROCEDURE D’EXPORTATION

18

A. PRESENTATION DES TERMES CLES ET INTERVENANTS DE

PROCEDURE D’EXPORTATION .............................................................................. 18

a) Définitions :........................................................................................................... 18

b) Les différents intervenants de la procédure d’exportation .............................. 18

II. LA PROCEDURE A L’EXPORTATION ............................................................. 19

A. PROCEDURE GENERALE .................................................................................. 19

B. PROCEDURE DE DEDOUANEMENT ............................................................... 20

III. PROCEDURE DE DEDOUANEMENT ............................................................... 21

1) Formalités de contrôle, d’inspection et traitement de dossier ......................... 21

a) Les délais d’exécution ...................................................................................... 21

b) Les formalités de contrôle et d’inspection ...................................................... 22

c) Traitement du dossier ...................................................................................... 22

CHAPITRE IV : CAS PRATIQUE ET SUGGESTIONS .................................................. 24

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 32

EXPORTATION DEFINITIVE DES HERISSONS VIVANTS PAR VOIE AERIENNE : CAS DE

LOMATRANSIT

SECTION I : MISE EN ŒUVRE PRATIQUE A LOMATRANSIT DE LA

PROCEDURE DE L’EXPORTATION DEFINITIVE DES ŒUVRES D’ARTS PAR

VOIE AERIENNE : Zone fret de Yaoundé-Nsimalen. ....................................................... 24

I. PRESENTATION DU CAS PRATIQUE ................................................................. 24

II. TRAITEMENT DU CAS PRATIQUE ........................................................................ 24

1. La LTA .................................................................................................................. 24

2. Facture commerciale............................................................................................ 25

B. RESOLUTION DU CAS PRATIQUE ................................................................... 25

3. Les interventions .................................................................................................. 26

SECTION II : CRITIQUE ET SUGGESTIONS D’AMELIORATION .......................... 28

I. PRESENTATION DES CRITIQUES ET OBSERVATIONS ................................ 28

II. SUGGESTIONS D’AMELIORATION ................................................................. 28

1) A L’ENDROIT DE LOMATRANSIT ................................................................... 28

CONCLUSION GENERALE ............................................................................................... 29

TABLE DES MATIERES ..................................................................................................... 29

rédigé par MENGUE NKOUNDE Marie-Claire-Syntiche 33

Vous aimerez peut-être aussi

- Rapport Noubi Joseph FranklinDocument36 pagesRapport Noubi Joseph FranklinJoseph Franklin NoubiPas encore d'évaluation

- Rapport FEUSSDocument57 pagesRapport FEUSSTSAGUE DELVOPas encore d'évaluation

- Rapport Flora PDFDocument41 pagesRapport Flora PDFSimplice Tonmo50% (2)

- Rapport de StageDocument43 pagesRapport de Stagesteve JuniorPas encore d'évaluation

- Expose Sur Le Processus de Dedouanement Des Vehicules Au Cameroun-Presentation-DouaneDocument20 pagesExpose Sur Le Processus de Dedouanement Des Vehicules Au Cameroun-Presentation-DouaneFranck CarlsPas encore d'évaluation

- RAPPORT MODIFIE BRICE - New1Document60 pagesRAPPORT MODIFIE BRICE - New1Martial PATO100% (8)

- Eps Blanc Iuget 2023 PDFDocument6 pagesEps Blanc Iuget 2023 PDFcharles langmiaPas encore d'évaluation

- CamcisprocedureDocument65 pagesCamcisprocedureGilles Piault100% (2)

- Procédures de Transit Des Marchandises Au CamerounDocument4 pagesProcédures de Transit Des Marchandises Au CamerounAhmed Fadil NTIECHE MBOUOBOUOPas encore d'évaluation

- BCI (Cadre de Norme SAFE de l'OMD)Document36 pagesBCI (Cadre de Norme SAFE de l'OMD)Anonymous RuB6o4Pas encore d'évaluation

- Guide de Prise en Main Camcis: Subdivision Commerciale TerrestreDocument7 pagesGuide de Prise en Main Camcis: Subdivision Commerciale TerrestreLmambopoukayahoo.fr Loïc Mambo100% (2)

- Nada Hamdi Rapport 2émeDocument20 pagesNada Hamdi Rapport 2émeNada HamdiPas encore d'évaluation

- Canevas Des Epreuves Bts 2019 Volume 2Document401 pagesCanevas Des Epreuves Bts 2019 Volume 2Joseph MbassiPas encore d'évaluation

- Rapport de StageDocument30 pagesRapport de StageLa commissaire Marie-France PipereauPas encore d'évaluation

- Rapport de Stage 2.0Document38 pagesRapport de Stage 2.0Tim's100% (2)

- Memoire CompletDocument99 pagesMemoire CompletOlivier Rack RoyalPas encore d'évaluation

- Avant Propos IUC 2017Document4 pagesAvant Propos IUC 2017FILMS AND ANIME UNIVERSE100% (3)

- Organisation de La Chaine LogistqueDocument62 pagesOrganisation de La Chaine LogistqueHamziki HamzikiPas encore d'évaluation

- Gestion de La Chaîne Logistique (EPS) 1Document8 pagesGestion de La Chaîne Logistique (EPS) 1charles langmiaPas encore d'évaluation

- Impact Du Logiciel Gestauto Sur La Gestion Du Parc Automobile de La CnpsDocument67 pagesImpact Du Logiciel Gestauto Sur La Gestion Du Parc Automobile de La CnpsOlivier ORMANPas encore d'évaluation

- TejikDocument31 pagesTejikfaycal benaichaPas encore d'évaluation

- 62-Cet EngineeringDocument1 page62-Cet EngineeringgssdggdsPas encore d'évaluation

- Gestion Des Opérations de Logistique IndustrielleDocument4 pagesGestion Des Opérations de Logistique Industriellecharles langmiaPas encore d'évaluation

- Rapport de Stage LicenceDocument70 pagesRapport de Stage LicenceLoïc christian Fouedjeu temgouaPas encore d'évaluation

- Dao Audit Documentaire Sopecam - Nov 2021Document103 pagesDao Audit Documentaire Sopecam - Nov 2021Etienne Marcel Dominique Etoundi AtanganaPas encore d'évaluation

- Rapport de Stage (Imad Zeroual .TSGE 202)Document25 pagesRapport de Stage (Imad Zeroual .TSGE 202)ImadPas encore d'évaluation

- RAPPORT DE STAGE, Encadreur M. LANCINADocument18 pagesRAPPORT DE STAGE, Encadreur M. LANCINALancina Keita100% (4)

- RAPPORT DE STAGE, Encadreur M. LANCINADocument20 pagesRAPPORT DE STAGE, Encadreur M. LANCINALancina KeitaPas encore d'évaluation

- ratsimandresyAnjarasoaHR IUGM DTS 15 PDFDocument36 pagesratsimandresyAnjarasoaHR IUGM DTS 15 PDFGïî ÖôPas encore d'évaluation

- Rapport de Stage La RetoucheDocument55 pagesRapport de Stage La RetoucheNyama Gabriel100% (1)

- Partie 2Document18 pagesPartie 2Lancina Keita100% (1)

- Sujet 1 Eps BTS GLTDocument9 pagesSujet 1 Eps BTS GLTtchankou nyamsiPas encore d'évaluation

- Support Cours Facturation SMQDocument22 pagesSupport Cours Facturation SMQBe Mohamed Coulibaly100% (1)

- Rapport Stage Tati 2Document48 pagesRapport Stage Tati 2rose bieme100% (1)

- Rapport LPDocument46 pagesRapport LPanon-57301767% (3)

- Le Transport A La Charge de Client A La Charge de FournisseurDocument8 pagesLe Transport A La Charge de Client A La Charge de FournisseurApolo SamePas encore d'évaluation

- Rapport Kabre Final OKDocument53 pagesRapport Kabre Final OKLEGRAND lgrPas encore d'évaluation

- Demande COMETALDocument3 pagesDemande COMETALDescartes FozyPas encore d'évaluation

- Soutenance Du BtsDocument20 pagesSoutenance Du BtsMohamed DeraPas encore d'évaluation

- Convention de StageDocument3 pagesConvention de StageAmani hediaPas encore d'évaluation

- Maroc 2021 Cours #5 Transport Maroc EuropeDocument17 pagesMaroc 2021 Cours #5 Transport Maroc EuropeOmar El MejnaouiPas encore d'évaluation

- SYDAM AUTO ProcedureDocument5 pagesSYDAM AUTO Procedurekouassi franck brou0% (1)

- Presentation Orale Du StageDocument2 pagesPresentation Orale Du Stageibtissam mikhyarPas encore d'évaluation

- Rapport EloundouDocument48 pagesRapport EloundouJunior benePas encore d'évaluation

- Stage Occ SeraDocument10 pagesStage Occ SeraJohn Lukusa AboubakarPas encore d'évaluation

- Partie Pratique Chapitre 02Document17 pagesPartie Pratique Chapitre 02adnanePas encore d'évaluation

- Rapport FinalDocument54 pagesRapport FinalRissanata Ilboudo100% (1)

- Code Des Douanes de La Cemac PDFDocument107 pagesCode Des Douanes de La Cemac PDFaizen_289% (9)

- Procédure GroupageDocument3 pagesProcédure GroupageAicha de SaidPas encore d'évaluation

- Cours TransitDocument26 pagesCours Transitjehane oussama100% (2)