Vous aimerez peut-être aussi

- Cours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCDocument5 pagesCours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCway92% (99)

- NouveauDalf c2-1Document10 pagesNouveauDalf c2-1Marco LongoPas encore d'évaluation

- Exercices IR Salarial + CorrigéDocument6 pagesExercices IR Salarial + CorrigéNarkhiss Ta89% (19)

- Indicateurs Pilotage de La Masse Salariale v2Document10 pagesIndicateurs Pilotage de La Masse Salariale v2SOUIDA100% (1)

- Contrat CDI 15 06 14Document15 pagesContrat CDI 15 06 14Rasoloson JonathanPas encore d'évaluation

- Bulletin de Paie Excel 2018Document1 pageBulletin de Paie Excel 2018christianPas encore d'évaluation

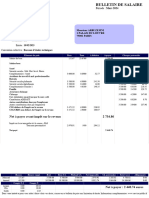

- Bulletin - 2021 02 14Document2 pagesBulletin - 2021 02 14PFEPas encore d'évaluation

- Procédure PaieDocument48 pagesProcédure PaieMerouane AllalouPas encore d'évaluation

- Clé Pour Le Premier EmploiDocument99 pagesClé Pour Le Premier Emploim_dassiosPas encore d'évaluation

- Buletin de PaieDocument40 pagesBuletin de PaieNANAPas encore d'évaluation

- IrDocument82 pagesIrZakaria ErrohiPas encore d'évaluation

- Traitement de SalaireDocument6 pagesTraitement de SalaireChamaille EL100% (1)

- Exercice Sur Traitement de SalaireDocument4 pagesExercice Sur Traitement de SalaireKouadio Kouamé Acquange Michaël100% (4)

- Applications Ir CorrectionDocument4 pagesApplications Ir CorrectionSaad saadouniPas encore d'évaluation

- File 000026Document1 pageFile 000026vivo20x vivoPas encore d'évaluation

- Exercice SalaireDocument7 pagesExercice SalaireAhmed EL HADIPas encore d'évaluation

- Corrigé Série 2 - Partie 1Document5 pagesCorrigé Série 2 - Partie 1Tohfit100% (1)

- Les Régimes de Retraite Au MarocDocument23 pagesLes Régimes de Retraite Au MarocMarwane Bayar100% (2)

- Fiscalité Partie de IRDocument14 pagesFiscalité Partie de IRChniker El MehdiPas encore d'évaluation

- Domaine de La Gestion Social 1 & 2Document51 pagesDomaine de La Gestion Social 1 & 2Jean Yves YENG100% (1)

- Document PDF 2Document2 pagesDocument PDF 2lionel.chialvo100% (1)

- Impôt Sur Les RevenusDocument42 pagesImpôt Sur Les RevenusYoussef OulamaallemPas encore d'évaluation

- TD Corrigés de l'IR Sur Salaires.s5. Fac.22.23Document8 pagesTD Corrigés de l'IR Sur Salaires.s5. Fac.22.23anna rafPas encore d'évaluation

- Rapport Final-Audit Des AssociationsDocument112 pagesRapport Final-Audit Des Associationshammouda25Pas encore d'évaluation

- Responsabilité Sociale 8000: (Social Accountability 8000)Document16 pagesResponsabilité Sociale 8000: (Social Accountability 8000)Kasandra KeenPas encore d'évaluation

- EXERCICE Gestion de PaieDocument10 pagesEXERCICE Gestion de Paiemeriem zahraPas encore d'évaluation

- PaieDocument5 pagesPaiefouad talbaPas encore d'évaluation

- Excercice Traitements et salairesDocument6 pagesExcercice Traitements et salairessaidPas encore d'évaluation

- TP 2 Traitement de SalaireDocument2 pagesTP 2 Traitement de SalaireothyPas encore d'évaluation

- Cours Exercice PaieDocument2 pagesCours Exercice PaiesaidPas encore d'évaluation

- Série Des Exercices Et Corrigés - Fiscalité 2022Document13 pagesSérie Des Exercices Et Corrigés - Fiscalité 2022Ismail MahboubPas encore d'évaluation

- Ex IR Par CorrectionDocument8 pagesEx IR Par CorrectionmanalPas encore d'évaluation

- ExercicesDocument5 pagesExerciceshannae Abou elmaarifPas encore d'évaluation

- Traitement SalaireDocument3 pagesTraitement SalairerimPas encore d'évaluation

- Expo Fisc 2Document10 pagesExpo Fisc 2Hind AmhaouchPas encore d'évaluation

- INIT2 Chapitre 2 App CorrigeDocument4 pagesINIT2 Chapitre 2 App CorrigeabdelwahabPas encore d'évaluation

- Correction Cas IR MDocument7 pagesCorrection Cas IR MBasma MoatamidPas encore d'évaluation

- Calcule Salaire NetDocument1 pageCalcule Salaire NetIbrahim BenkhajouPas encore d'évaluation

- Audit Fiscal - ExercicesDocument2 pagesAudit Fiscal - ExercicesdfghjdfgPas encore d'évaluation

- Corrigé Exm 2020Document8 pagesCorrigé Exm 2020lina SPas encore d'évaluation

- AccueilDocument2 pagesAccueilمحمد متقيPas encore d'évaluation

- Méthode de Calcul de SalaireDocument3 pagesMéthode de Calcul de SalaireElbankiPas encore d'évaluation

- Mme Noura Et MR RahalDocument3 pagesMme Noura Et MR RahalMariam Chairi El KamelPas encore d'évaluation

- Proposition de Correction Casa Textile S+®ance Fiscalit+® Du 17-01-19Document3 pagesProposition de Correction Casa Textile S+®ance Fiscalit+® Du 17-01-19Sergimd0404666Pas encore d'évaluation

- L'administration Du PersonnelDocument4 pagesL'administration Du PersonnelRachid OmariPas encore d'évaluation

- CEC - Correction IR (Épreuve 2011)Document7 pagesCEC - Correction IR (Épreuve 2011)youness elknaiziPas encore d'évaluation

- Calcul Des SalairesDocument20 pagesCalcul Des Salaireshindazm12Pas encore d'évaluation

- CORRIGE TD N°4 - ESIDocument3 pagesCORRIGE TD N°4 - ESIomahama027Pas encore d'évaluation

- Exercice de Synthèse 2 BDocument4 pagesExercice de Synthèse 2 BAYMAN KARKACHPas encore d'évaluation

- La PaieDocument4 pagesLa PaiepfePas encore d'évaluation

- Salaire 2 EXO CorrigéDocument5 pagesSalaire 2 EXO Corrigéouafaa ghaziPas encore d'évaluation

- Correction Contrôle Fisca Déc 2021Document4 pagesCorrection Contrôle Fisca Déc 2021lina.elkoubaaPas encore d'évaluation

- Traitement Des Salaires Part 4Document20 pagesTraitement Des Salaires Part 4SIFAWPas encore d'évaluation

- Correction Des Exercices 2 Et 3 de La Série 2Document12 pagesCorrection Des Exercices 2 Et 3 de La Série 2Lambert SagnoPas encore d'évaluation

- Fiscalité D'entreprise s5 (Récupération Automatique) (Récupération Automatique)Document36 pagesFiscalité D'entreprise s5 (Récupération Automatique) (Récupération Automatique)1,259,608 vuesPas encore d'évaluation

- Correction Exercice 1 TD 3Document5 pagesCorrection Exercice 1 TD 3sally ben salemPas encore d'évaluation

- Correction TD Ir SalarialDocument29 pagesCorrection TD Ir Salarialkenza elfaqirPas encore d'évaluation

- Examen Fisca 2022Document2 pagesExamen Fisca 2022Abdelali TouahriPas encore d'évaluation

- Solutions Aux Series D'exercices de Fiscalité S4Document10 pagesSolutions Aux Series D'exercices de Fiscalité S4Manal BENSALEMPas encore d'évaluation

- Salaire net - brut _ salaire brut - netDocument9 pagesSalaire net - brut _ salaire brut - netardoudPas encore d'évaluation

- Apprendre A Calculer Irg Salaire en Cas D AbsenceDocument9 pagesApprendre A Calculer Irg Salaire en Cas D AbsenceHellela BelmesPas encore d'évaluation

- fiche-de-paieDocument1 pagefiche-de-paiemohamedbicha969Pas encore d'évaluation

- Cacul SalaireDocument9 pagesCacul SalaireRabiâaPas encore d'évaluation

- 7.TD N°8 - IrppDocument5 pages7.TD N°8 - Irppmaryem jlassiPas encore d'évaluation

- Correction TD #2 20222023Document8 pagesCorrection TD #2 20222023Abde SalamhamzaPas encore d'évaluation

- Correction ExamenDocument2 pagesCorrection ExamenSkander MatmatiPas encore d'évaluation

- Sae: Situer Une Origanisation Dans Son Environnement: Réalisateurs: Boutajar Nordine, Amine ChakhoumDocument21 pagesSae: Situer Une Origanisation Dans Son Environnement: Réalisateurs: Boutajar Nordine, Amine Chakhoumapi-587739163Pas encore d'évaluation

- Model Reglement InterieurDocument16 pagesModel Reglement InterieurHicham OulaabesPas encore d'évaluation

- Comment Reussir Sa Periode D EssaiDocument6 pagesComment Reussir Sa Periode D Essaiamghardjillali_44923Pas encore d'évaluation

- Documentation: Le Plan de Paie SageDocument60 pagesDocumentation: Le Plan de Paie SageMariam OuaddiPas encore d'évaluation

- Corrigé Du Devoir 4: ExerciceDocument4 pagesCorrigé Du Devoir 4: ExerciceHanga hPas encore d'évaluation

- Droit Des Affaires FCDocument95 pagesDroit Des Affaires FCGhazouani MohammedPas encore d'évaluation

- CCN Publicité PDFDocument8 pagesCCN Publicité PDFPLAYADZPas encore d'évaluation

- Comptabilité de Societe Encg SettatDocument32 pagesComptabilité de Societe Encg SettatMohammed KhamarPas encore d'évaluation

- Propositions Relatives À L Ajustement Des Salaires Du Personnel Recruté Localement Avec Effet Au 1 Jan 2011 - Rev 2 PDFDocument47 pagesPropositions Relatives À L Ajustement Des Salaires Du Personnel Recruté Localement Avec Effet Au 1 Jan 2011 - Rev 2 PDFAgence CreapubPas encore d'évaluation

- TD Les Relations Entre Progrès Technique Et EmploiDocument5 pagesTD Les Relations Entre Progrès Technique Et EmploiMme et Mr Lafon100% (1)

- Série 1Document2 pagesSérie 1AnassPas encore d'évaluation

- Cas Pratiques Seance 7 Exercice Cas Pratique Droit SocialDocument3 pagesCas Pratiques Seance 7 Exercice Cas Pratique Droit SocialFrédérique GauthierPas encore d'évaluation

- 2023-01-13 Contrat de Mission Jubil Intérim 001-402-111159 - 0Document2 pages2023-01-13 Contrat de Mission Jubil Intérim 001-402-111159 - 0joanmbatchi100% (1)

- Le Travail Domestique - 60 Milliards D'heures en 2010Document4 pagesLe Travail Domestique - 60 Milliards D'heures en 2010Leo PerdiemPas encore d'évaluation

- Manuel 2018 - Première MoissonDocument55 pagesManuel 2018 - Première MoissonAlexanne BalthazarPas encore d'évaluation

- Impôt Sur Le Revenu 03Document15 pagesImpôt Sur Le Revenu 03Walid FarikPas encore d'évaluation

- Convention Collective (1351) Sécurité PrivéeDocument360 pagesConvention Collective (1351) Sécurité PrivéeskyallexPas encore d'évaluation

- 13112016Document19 pages13112016Mohand BakirPas encore d'évaluation