Vous aimerez peut-être aussi

- Droit FiDocument18 pagesDroit FiÊlmêhdî ChPas encore d'évaluation

- Ouvrage Optimisation FFCDocument99 pagesOuvrage Optimisation FFCHassanAbdelPas encore d'évaluation

- Sa 2020 2021 7Document9 pagesSa 2020 2021 7Hosna NaqabiPas encore d'évaluation

- Support 2 Droit Societes Mai 2023Document49 pagesSupport 2 Droit Societes Mai 2023ADAMPas encore d'évaluation

- Presentation MPDocument13 pagesPresentation MPDoha HamdiPas encore d'évaluation

- Expose S A ENCGDocument11 pagesExpose S A ENCGKha DiijaaPas encore d'évaluation

- Société en Commandite Par ActionsDocument9 pagesSociété en Commandite Par ActionsAlexis AndrePas encore d'évaluation

- Module-Droit Des Societes - S4: PR - Zineb Fassi Fihri ANNEE 2020-2021Document103 pagesModule-Droit Des Societes - S4: PR - Zineb Fassi Fihri ANNEE 2020-2021Anas OuafiPas encore d'évaluation

- Les Organes de Gestion de La SpaDocument69 pagesLes Organes de Gestion de La SpaNazim Bellahsene100% (2)

- Inbound 2254634618123364580Document39 pagesInbound 2254634618123364580HazalPas encore d'évaluation

- ExposéDocument18 pagesExposéKřälj RədæPas encore d'évaluation

- Support 5eme Séance Les Sociétés en Commandite Par ActionsDocument4 pagesSupport 5eme Séance Les Sociétés en Commandite Par ActionsFiras BellakhelPas encore d'évaluation

- SPA GroupesDocument21 pagesSPA GroupesFodil SlimPas encore d'évaluation

- Société Anonyme 17-95Document14 pagesSociété Anonyme 17-95Hamoutni MohamedPas encore d'évaluation

- Seance N°8Document3 pagesSeance N°8mohamed karrouchPas encore d'évaluation

- SA Ã Directoire Et Conseil de SurveillanceDocument26 pagesSA Ã Directoire Et Conseil de SurveillanceMoualim MehdiPas encore d'évaluation

- APPLICATION Cas Pratique CorrectionDocument2 pagesAPPLICATION Cas Pratique CorrectionFatimazahra GrPas encore d'évaluation

- Esprit Cours SCI 2LSCDocument72 pagesEsprit Cours SCI 2LSCMiss-Laryem HADJARPas encore d'évaluation

- Systemes D'administration - SaDocument6 pagesSystemes D'administration - SaSaida AmaadourPas encore d'évaluation

- Expose SARL AUDocument28 pagesExpose SARL AUIsmaîl BayoudPas encore d'évaluation

- Exposé S.A-ENCGDocument11 pagesExposé S.A-ENCGKacem Benlabsir100% (1)

- A7086cd7 2Document25 pagesA7086cd7 2Stephane RamelijaonaPas encore d'évaluation

- SOCIété Anonyme Conseil de DirectionDocument10 pagesSOCIété Anonyme Conseil de Directionmehdisadik05Pas encore d'évaluation

- DROIT Société AnonymeDocument31 pagesDROIT Société Anonymejaizoz100% (1)

- Cours Entreprise Bancaire-VFDocument34 pagesCours Entreprise Bancaire-VFAtyka Ben GamraPas encore d'évaluation

- Titre II Chapitres 1 Et 2Document17 pagesTitre II Chapitres 1 Et 2hibaPas encore d'évaluation

- Conseille D'administrationDocument3 pagesConseille D'administrationmuhammedjabri13Pas encore d'évaluation

- Le Rôle Du Directoire Et Du Conseil D'administrationDocument2 pagesLe Rôle Du Directoire Et Du Conseil D'administrationhassan zombiePas encore d'évaluation

- La Sca, Sel, GieDocument26 pagesLa Sca, Sel, Gie28f8qfhyxmPas encore d'évaluation

- Rôle Du Conseil d'ADMinstrationDocument2 pagesRôle Du Conseil d'ADMinstrationLaye LoPas encore d'évaluation

- Société de Personnes ET SarlDocument37 pagesSociété de Personnes ET SarlSaad DoukaliPas encore d'évaluation

- Droit 1Document3 pagesDroit 1Ilham BenssouPas encore d'évaluation

- Regles ApeDocument39 pagesRegles ApemaipiacraigPas encore d'évaluation

- SCS ScaDocument26 pagesSCS ScaKawtar HaïssPas encore d'évaluation

- AGO AGE ConvertiDocument4 pagesAGO AGE ConvertiEricPas encore d'évaluation

- Les Societes de CapitauxDocument50 pagesLes Societes de CapitauxAymane BboyPas encore d'évaluation

- Rapport Du President Du Conseil D Administration Sur Le Controle InterneDocument10 pagesRapport Du President Du Conseil D Administration Sur Le Controle InterneAnis BenmeradiPas encore d'évaluation

- Regime Fiscal Des DirigeantsDocument13 pagesRegime Fiscal Des Dirigeantskhadou77Pas encore d'évaluation

- Société en Commandite Par ActionDocument23 pagesSociété en Commandite Par Actionmehdi100% (1)

- Vérifications SpécifiquesDocument29 pagesVérifications SpécifiquesRachid BenhmidouPas encore d'évaluation

- Dessertation Sur Le Role Et Le Pouvoir Du Directoire Et Du Conseil DDocument3 pagesDessertation Sur Le Role Et Le Pouvoir Du Directoire Et Du Conseil DOumaima GZIZIRPas encore d'évaluation

- Le Contrôle de La Société AnonymeDocument49 pagesLe Contrôle de La Société AnonymeHicham El Himri68% (25)

- Les Sociétés Des CapitauxDocument16 pagesLes Sociétés Des CapitauxJoodi ChanPas encore d'évaluation

- Q&R DroitDocument2 pagesQ&R DroitGael GDENPas encore d'évaluation

- s2.c4. La Societe AnonymeDocument10 pagess2.c4. La Societe AnonymeHassanAmenou100% (1)

- Droit Final 2Document44 pagesDroit Final 2Salma LachkarPas encore d'évaluation

- Support Cours de Pratiques Sociétaires LDA3 - 2324Document146 pagesSupport Cours de Pratiques Sociétaires LDA3 - 23248548pr4x22Pas encore d'évaluation

- Chapitre 5 Les Formes JuridiquesDocument33 pagesChapitre 5 Les Formes Juridiquesmokaddem abdelhadiPas encore d'évaluation

- Société SADocument34 pagesSociété SAAmine ElasriPas encore d'évaluation

- Cours Finance D'entreprse-1Document141 pagesCours Finance D'entreprse-1Romuald Bongo100% (2)

- La Société AnonymeDocument36 pagesLa Société Anonymesr9ofzki100% (1)

- Chp1 Droit EseDocument17 pagesChp1 Droit Eserajaa latifiPas encore d'évaluation

- Le Controle de La SociétéDocument16 pagesLe Controle de La Sociétékhalid hassiPas encore d'évaluation

- Les Sociétés Anonymes Sont Des Entités Juridiques Complexes Avec Une Structure de Gouvernance Bien DéfinieDocument2 pagesLes Sociétés Anonymes Sont Des Entités Juridiques Complexes Avec Une Structure de Gouvernance Bien Définiewissalelidrissi443Pas encore d'évaluation

- Comment Renforcer La Gouvernance D'entrepriseDocument7 pagesComment Renforcer La Gouvernance D'entrepriseAGROPAS AGROPASPas encore d'évaluation

- Le gérant de la SPRL: Questions - Réponses (Droit belge)D'EverandLe gérant de la SPRL: Questions - Réponses (Droit belge)Pas encore d'évaluation

- Les responsabilités en matière commerciale: Actualités et perspectivesD'EverandLes responsabilités en matière commerciale: Actualités et perspectivesPas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Guide à l'intention des administrateurs: Pouvoirs, devoirs et parcours de performanceD'EverandGuide à l'intention des administrateurs: Pouvoirs, devoirs et parcours de performancePas encore d'évaluation

- Fiche D'EvaluationDocument1 pageFiche D'EvaluationMohammed KhamarPas encore d'évaluation

- Comptabilite de Societe S6Document132 pagesComptabilite de Societe S6Mohammed KhamarPas encore d'évaluation

- Qualité S6 Chapitre 2Document11 pagesQualité S6 Chapitre 2Mohammed KhamarPas encore d'évaluation

- Le Guide D'entretien QualitatifDocument6 pagesLe Guide D'entretien QualitatifMohammed KhamarPas encore d'évaluation

- Environnement de L'entrepriseDocument7 pagesEnvironnement de L'entrepriseMohammed KhamarPas encore d'évaluation

- 1.5 Comment Classer Les Documents ?Document1 page1.5 Comment Classer Les Documents ?Mohammed KhamarPas encore d'évaluation

- Evaluation Du Projet APA 2Document2 pagesEvaluation Du Projet APA 2Mohammed KhamarPas encore d'évaluation

- Chapitre 1 - La Démarche MercatiqueDocument2 pagesChapitre 1 - La Démarche MercatiqueMohammed KhamarPas encore d'évaluation

- APA1Document23 pagesAPA1Mohammed KhamarPas encore d'évaluation

- Pole DeveloppementDocument39 pagesPole DeveloppementyounesPas encore d'évaluation

- Correction Calcul MoyenDocument2 pagesCorrection Calcul MoyenMohammed KhamarPas encore d'évaluation

- Abd Saamad StageDocument29 pagesAbd Saamad StageMohammed KhamarPas encore d'évaluation

- Contrats CommerciauxDocument4 pagesContrats CommerciauxMohammed KhamarPas encore d'évaluation

- Méthodes D'échantillonnageDocument3 pagesMéthodes D'échantillonnageMohammed KhamarPas encore d'évaluation

- Correction Exercices EdmDocument13 pagesCorrection Exercices EdmMohammed KhamarPas encore d'évaluation

- Rapport de Stage TimarDocument60 pagesRapport de Stage Timarfromsouth63% (19)

- Exercice ProduitDocument16 pagesExercice ProduitMohammed KhamarPas encore d'évaluation

- Marché de PMEDocument13 pagesMarché de PMEMohammed KhamarPas encore d'évaluation

- La Politique de La Marque de BIMODocument6 pagesLa Politique de La Marque de BIMOMohammed Khamar100% (1)

- Méthodes D'échantillonnageDocument3 pagesMéthodes D'échantillonnageMohammed KhamarPas encore d'évaluation

- Exercice Marketing BCG PDFDocument5 pagesExercice Marketing BCG PDFMoussadakPas encore d'évaluation

- Politique Produit de NIKEDocument6 pagesPolitique Produit de NIKEYoussef Don Rajawi100% (1)

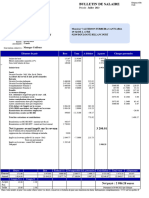

- Bulletin de Salaire: Lci Paris Instead Aero 121 Rue Saint Maur 75011 ParisDocument1 pageBulletin de Salaire: Lci Paris Instead Aero 121 Rue Saint Maur 75011 ParisDeborah FoutyPas encore d'évaluation

- Fiche de Paye 06 2023Document1 pageFiche de Paye 06 2023todysambandoPas encore d'évaluation

- Bulletin de Paie Mustapha 8Document1 pageBulletin de Paie Mustapha 8othmane1993Pas encore d'évaluation

- Cours Et TD - M11Document40 pagesCours Et TD - M11Ange AnohPas encore d'évaluation

- Droit Fiscal - Devoir1 Corrigé TypeDocument5 pagesDroit Fiscal - Devoir1 Corrigé Typembjetable-leclerc1Pas encore d'évaluation

- Wa0064.Document3 pagesWa0064.Grh FSJESACPas encore d'évaluation

- Décl Ar Ation de Revenus: Renseignements Sur VousDocument4 pagesDécl Ar Ation de Revenus: Renseignements Sur VousalexisvirgalPas encore d'évaluation

- Controle BudgetaireDocument32 pagesControle BudgetaireAbdelhay HmitouchPas encore d'évaluation

- Attestation de Situation Fiscale - 21 04 16Document2 pagesAttestation de Situation Fiscale - 21 04 16GNABRO RICHMOND CHRIS CEDRIC DORVAL100% (1)

- Algerie LF 22Document63 pagesAlgerie LF 22cjaPas encore d'évaluation

- G51 - IRG - fr2023 320LOGTSDocument2 pagesG51 - IRG - fr2023 320LOGTSziane5964Pas encore d'évaluation

- Facture Azilika 4 Tirages MariageDocument2 pagesFacture Azilika 4 Tirages MariageRemi San MarcoPas encore d'évaluation

- Leçon 6 LE PLAN COMPTABLEDocument12 pagesLeçon 6 LE PLAN COMPTABLEningsa ikouyou EfremPas encore d'évaluation

- Rapport Final 1Document22 pagesRapport Final 1Monaim KarrouchPas encore d'évaluation

- PDF Cours Fiscalite Mehdi Ellouz 2019 CompressDocument315 pagesPDF Cours Fiscalite Mehdi Ellouz 2019 Compresswassila laggounPas encore d'évaluation

- Droit Fiscal Note de Cours 2009 Inconnue PDFDocument113 pagesDroit Fiscal Note de Cours 2009 Inconnue PDFBEFOUROUACK Hermod JessiaPas encore d'évaluation

- Releve Pension Invalid It e 02042021Document1 pageReleve Pension Invalid It e 02042021ISABELLE CHABLOWSKIPas encore d'évaluation

- Finance Assurance 2020Document2 pagesFinance Assurance 2020b_benillesPas encore d'évaluation

- T.D Fiscalite Des EntitesDocument4 pagesT.D Fiscalite Des EntitesPagui OrnellePas encore d'évaluation

- COURS-FISCALITE - (Chapitre Introductif) ENCGBMDocument43 pagesCOURS-FISCALITE - (Chapitre Introductif) ENCGBMSalma BarranePas encore d'évaluation

- Guide Choix Regime Imposition CiDocument22 pagesGuide Choix Regime Imposition Cidip23Pas encore d'évaluation

- 2022 - 2023 - Exercices D'application II - TD Droit Fiscal Des AffairesDocument4 pages2022 - 2023 - Exercices D'application II - TD Droit Fiscal Des AffairesAstouPas encore d'évaluation

- FIDGEC SARL SkhiratDocument21 pagesFIDGEC SARL SkhiratHICHAM AMRAOUIPas encore d'évaluation

- Corrigés Finance D'entreprise - Chapitre 11Document4 pagesCorrigés Finance D'entreprise - Chapitre 11jawadPas encore d'évaluation

- Chapitre 18Document12 pagesChapitre 18lea GoPas encore d'évaluation

- FR - Lanalyse Des Flux de TrésorerieDocument30 pagesFR - Lanalyse Des Flux de TrésoreriegfxmasterPas encore d'évaluation

- Guide L'employeurDocument18 pagesGuide L'employeurkadebe noe100% (1)

- Déclaration Des Taxes Sur Le Chiffre D'Affaires Et Des Impôts Sur Le RevenuDocument4 pagesDéclaration Des Taxes Sur Le Chiffre D'Affaires Et Des Impôts Sur Le RevenuLaurey KeindraPas encore d'évaluation

- Avis D'impôt (Revenus 2021)Document3 pagesAvis D'impôt (Revenus 2021)Cyril GuimardPas encore d'évaluation

- Contrôle MCIF 2019 - SolutionDocument2 pagesContrôle MCIF 2019 - SolutionMahmoud ZouaouiPas encore d'évaluation