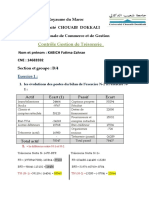

Vous aimerez peut-être aussi

- Etude FinanciA Re CorrigADocument5 pagesEtude FinanciA Re CorrigAwissal AkgPas encore d'évaluation

- Etude FinanciA Re CorrigADocument5 pagesEtude FinanciA Re CorrigAWissal LakajjouPas encore d'évaluation

- Etude FinanciA Re CorrigADocument5 pagesEtude FinanciA Re CorrigAwissal AkgPas encore d'évaluation

- Chp1 La Problématique de L'investissement (Complet)Document50 pagesChp1 La Problématique de L'investissement (Complet)Cosme AkpoviPas encore d'évaluation

- Solution T.D N6 RATIOSDocument4 pagesSolution T.D N6 RATIOSChaimaa QandarPas encore d'évaluation

- 1 - Evaluation Par Les Flux - Appli - CorrectionDocument4 pages1 - Evaluation Par Les Flux - Appli - CorrectionDumitru TRIFONPas encore d'évaluation

- Choix D'investissementDocument13 pagesChoix D'investissementDoc Padraig CharafeddinePas encore d'évaluation

- Correction Des Cas (ESG)Document6 pagesCorrection Des Cas (ESG)Ilyas HourPas encore d'évaluation

- (Partie 1) Discounted Cash Flow Pour L'analyse de ProjetDocument28 pages(Partie 1) Discounted Cash Flow Pour L'analyse de ProjetLuisa CostaPas encore d'évaluation

- Ue 6-La Politique D'investissementDocument5 pagesUe 6-La Politique D'investissementJulia Nicodeme100% (2)

- TFT PDF dcg06 Corrige 07Document14 pagesTFT PDF dcg06 Corrige 07abdellah ABAGASPas encore d'évaluation

- Correction Exercice ToschaïDocument3 pagesCorrection Exercice ToschaïAstrit ShytiPas encore d'évaluation

- Fiche Td3 TFTDocument3 pagesFiche Td3 TFTchaima merbahPas encore d'évaluation

- Choix D InvestissementDocument8 pagesChoix D InvestissementtorolpdroPas encore d'évaluation

- Taf 241222Document3 pagesTaf 241222zakPas encore d'évaluation

- Exercices - Le Plan de Financement PDFDocument7 pagesExercices - Le Plan de Financement PDFtenshijanai100% (3)

- Societe Corrige TD 03 Affectation ResultatDocument7 pagesSociete Corrige TD 03 Affectation ResultatRéda TsouliPas encore d'évaluation

- 116 Exam Etat 2016 CorrigeDocument8 pages116 Exam Etat 2016 CorrigeANGE ADIOBYPas encore d'évaluation

- Avis de Cotisation: Par Adulte Admissible Pour Faire FaceDocument5 pagesAvis de Cotisation: Par Adulte Admissible Pour Faire FaceLaurie PepinPas encore d'évaluation

- Capture D'écran . 2024-02-15 À 01.09.41Document64 pagesCapture D'écran . 2024-02-15 À 01.09.41DouiriPas encore d'évaluation

- CH 2 Choix D'investisement en Avenir Certain PiDocument14 pagesCH 2 Choix D'investisement en Avenir Certain PiWajdi DjoPas encore d'évaluation

- Cours5 Suite Ana Fin Analyse Dynamique TFTDocument2 pagesCours5 Suite Ana Fin Analyse Dynamique TFTStephaniie RazafimalalaPas encore d'évaluation

- Balkaira Electricom Bilan Social 02Document4 pagesBalkaira Electricom Bilan Social 02Solari Reus ReusPas encore d'évaluation

- Gestion TrésorerieDocument13 pagesGestion TrésorerieFatima-zahraePas encore d'évaluation

- Etats Financiers Certifies Et Approuves Exercice 2021 - Totalenergies CiDocument1 pageEtats Financiers Certifies Et Approuves Exercice 2021 - Totalenergies Cileon beugrePas encore d'évaluation

- Choix D'investissement - Ayoub.Document7 pagesChoix D'investissement - Ayoub.el harrarPas encore d'évaluation

- Rentabilite D Un InvestissementDocument4 pagesRentabilite D Un InvestissementEKRAPas encore d'évaluation

- Correction Des Appli ComplémentairesDocument11 pagesCorrection Des Appli ComplémentairesCéline CélinePas encore d'évaluation

- Corrigé de TD N°1Document3 pagesCorrigé de TD N°1Khaoula LhadafPas encore d'évaluation

- Consolidation 3Document64 pagesConsolidation 3SALMA LAMGHAIRBAT100% (1)

- CHAPITRE 4 ApplicationsDocument2 pagesCHAPITRE 4 ApplicationsÉmile M'BAYOUPas encore d'évaluation

- Test Dévaluation Corrigé N°1Document11 pagesTest Dévaluation Corrigé N°1Geiles LebenPas encore d'évaluation

- Formules TFT 1Document10 pagesFormules TFT 1WilliamPas encore d'évaluation

- Méthodes Dévaluation Dentreprise Cours SuiteDocument5 pagesMéthodes Dévaluation Dentreprise Cours Suitefitia ramiandrisoa100% (1)

- EXERCICES Supplémentaires TFTDocument3 pagesEXERCICES Supplémentaires TFTferielaidouni50Pas encore d'évaluation

- Raisonnement Financier Exercices 2020-2021 UL Partie 1Document4 pagesRaisonnement Financier Exercices 2020-2021 UL Partie 1soha diomandePas encore d'évaluation

- CHAPITRE 3 Première Partie 2023-2024Document15 pagesCHAPITRE 3 Première Partie 2023-20248kfbmfywpyPas encore d'évaluation

- Calcul Cas RibouDocument10 pagesCalcul Cas RibouThéo PhamPas encore d'évaluation

- Normal 58349781ddd91Document33 pagesNormal 58349781ddd91Blondelle TelePas encore d'évaluation

- Entreprise3-Livrable 03 - CopieDocument15 pagesEntreprise3-Livrable 03 - CopieKawtar TALBIPas encore d'évaluation

- Corrige BUDGETISATION Maroc Mai 2017Document2 pagesCorrige BUDGETISATION Maroc Mai 2017EL AYACHI KAOUTARPas encore d'évaluation

- Corrigé GF 2018Document6 pagesCorrigé GF 2018NikezeubiPas encore d'évaluation

- B.N - Correction D'examen de M.naboUK - Analyse Financière S4 - Brahim NAFIRIDocument7 pagesB.N - Correction D'examen de M.naboUK - Analyse Financière S4 - Brahim NAFIRIBourouis YoussefPas encore d'évaluation

- Https:/moodle - Luniversitenumerique.fr/pluginfile - Php/3036/mod Resource%2Document55 pagesHttps:/moodle - Luniversitenumerique.fr/pluginfile - Php/3036/mod Resource%2younes berouagaPas encore d'évaluation

- TD 1 Paramètres Dinvestissement Et CorrectionDocument6 pagesTD 1 Paramètres Dinvestissement Et CorrectionsihemPas encore d'évaluation

- Comp Des Ste SuiteDocument9 pagesComp Des Ste Suitelatifa bourassPas encore d'évaluation

- DIF 2021-2022 Support 2Document21 pagesDIF 2021-2022 Support 2mmmmPas encore d'évaluation

- DSCG2009CorrigeFinance CAS PELETIERDocument6 pagesDSCG2009CorrigeFinance CAS PELETIERbenPas encore d'évaluation

- DCG 2016 Corrige Ue6Document8 pagesDCG 2016 Corrige Ue6Mr ForestierPas encore d'évaluation

- Choix Des Investissements OFFICIEL - CorrigéDocument15 pagesChoix Des Investissements OFFICIEL - Corrigé3ONSORY FFPas encore d'évaluation

- Diagnostic FinancierDocument9 pagesDiagnostic FinancierOussama JelahPas encore d'évaluation

- Cas Orion - XLSX 0Document9 pagesCas Orion - XLSX 0clépower 27Pas encore d'évaluation

- 116 Exam Essai 2020 SujetDocument7 pages116 Exam Essai 2020 SujetclPas encore d'évaluation

- Correction SnowIce + Surf Paradise + Trame VideDocument4 pagesCorrection SnowIce + Surf Paradise + Trame Videarnaudtouloumdjian13Pas encore d'évaluation

- Regle de Calcul TRIDocument16 pagesRegle de Calcul TRIAmi HassanPas encore d'évaluation

- PDF dcg10 Corrige 07Document6 pagesPDF dcg10 Corrige 07uriel johnnyPas encore d'évaluation

- Séance 3Document10 pagesSéance 3Santé Kine Yoga-thérapiePas encore d'évaluation

- Gestion FinancièreDocument9 pagesGestion Financièrehou- chiPas encore d'évaluation

- Correction - Diagnostic Financier VF 28 03 2023Document27 pagesCorrection - Diagnostic Financier VF 28 03 2023Reddahi BrahimPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Cristianos Vayamos Adeste Fideles UnisonoDocument1 pageCristianos Vayamos Adeste Fideles UnisonoLuis RodriguezPas encore d'évaluation

- Multimètre Multimètre Multimètre Multimètre: NoticeDocument12 pagesMultimètre Multimètre Multimètre Multimètre: NoticeNael Traore SoulePas encore d'évaluation

- Kruskal WallisDocument37 pagesKruskal WallisdaoPas encore d'évaluation

- 2e Dimanche Pâque C 2022Document4 pages2e Dimanche Pâque C 2022junior tobangPas encore d'évaluation

- Chapitre 2 - Généralités Et Définitions de BaseDocument31 pagesChapitre 2 - Généralités Et Définitions de BaseTaki BenazzouzPas encore d'évaluation

- EPS Et Citoyenneté Deouis 1925Document14 pagesEPS Et Citoyenneté Deouis 1925Annis VaranePas encore d'évaluation

- CV - Ambre LienardDocument2 pagesCV - Ambre LienardAudrey LeboeufPas encore d'évaluation

- Commerce International AFRIQUE ET MAROC Rapport FinalDocument20 pagesCommerce International AFRIQUE ET MAROC Rapport Finalzineb.boutaibPas encore d'évaluation

- TD2 CapteurDocument3 pagesTD2 CapteurAbdellah El guernaouiPas encore d'évaluation

- Pathologies Mentales À L'adolescence - JeammetDocument13 pagesPathologies Mentales À L'adolescence - JeammetdaphPas encore d'évaluation

- Optibelt MontageDocument24 pagesOptibelt Montagevincentkonan80Pas encore d'évaluation

- Ddoc T 2015 0263 QademDocument360 pagesDdoc T 2015 0263 Qademoussama2015Pas encore d'évaluation

- B Un CorrigéDocument14 pagesB Un CorrigéZizo chmiaPas encore d'évaluation

- Creez Votre Application Web Avec Java EeDocument488 pagesCreez Votre Application Web Avec Java Eeahmed1921Pas encore d'évaluation

- 1-TDRs ASSISTANCE TECHNIQUE POUR L'AIDE À LA PROSPECTION D'ENTREPRISES ANETIDocument7 pages1-TDRs ASSISTANCE TECHNIQUE POUR L'AIDE À LA PROSPECTION D'ENTREPRISES ANETIAbdelhakim KhaldiPas encore d'évaluation

- Conception Parasismique Des BatimentsDocument7 pagesConception Parasismique Des Batimentsmuahong123Pas encore d'évaluation

- Liste QualifiéeDocument1 pageListe QualifiéePrickly CosmeticsPas encore d'évaluation

- Le Temps 06.2011Document2 pagesLe Temps 06.2011FransuelaPas encore d'évaluation

- 1 - Cours - UML - Yassine Rhazali - Partie - 2Document15 pages1 - Cours - UML - Yassine Rhazali - Partie - 2thegymlaboPas encore d'évaluation

- COURS 9 LES ANTIBIOTIQUES COURS Snve 2Document69 pagesCOURS 9 LES ANTIBIOTIQUES COURS Snve 2Chawki MokademPas encore d'évaluation

- CE Les AddictionsDocument3 pagesCE Les AddictionsPratham ChopraPas encore d'évaluation

- Secretaire Medicale en Laboratoire D'Analyses MedicalesDocument5 pagesSecretaire Medicale en Laboratoire D'Analyses MedicalesRafik KhademPas encore d'évaluation

- Coefficients de Rigidité (XELIS) (2011)Document6 pagesCoefficients de Rigidité (XELIS) (2011)lilhaq930% (1)

- Devoir 1 Classe de 1ere CDDocument2 pagesDevoir 1 Classe de 1ere CDdaniel feujioPas encore d'évaluation

- Exam S1 SN 19-20-CorrectionDocument2 pagesExam S1 SN 19-20-CorrectionMohamed MezianiPas encore d'évaluation

- CONDUIRE UNE MISSION d4ELABORATION DES ETATS FINANCIERSDocument4 pagesCONDUIRE UNE MISSION d4ELABORATION DES ETATS FINANCIERSAbdou DiattaPas encore d'évaluation

- Viralbeliever Com FR Miracles de Guérison Dans La Bible Dévoilant Le PDocument14 pagesViralbeliever Com FR Miracles de Guérison Dans La Bible Dévoilant Le PNzoughePas encore d'évaluation

- French - Microsoft Excel 2010 Lesson Plan PDFDocument46 pagesFrench - Microsoft Excel 2010 Lesson Plan PDFIssam BammouPas encore d'évaluation

- Fascicule 62 Calcul Des PieuxDocument189 pagesFascicule 62 Calcul Des Pieuxgaroff100% (7)

- Mémoire Social CRMDocument114 pagesMémoire Social CRMyoucef lamariPas encore d'évaluation