Vous aimerez peut-être aussi

- Cours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCDocument5 pagesCours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCway92% (99)

- TD Corrigés de l'IR Sur Salaires.s5. Fac.22.23Document8 pagesTD Corrigés de l'IR Sur Salaires.s5. Fac.22.23anna raf100% (1)

- Exercice Sur Traitement de SalaireDocument4 pagesExercice Sur Traitement de SalaireKouadio Kouamé Acquange Michaël100% (4)

- Corrigé Série 2 - Partie 1Document5 pagesCorrigé Série 2 - Partie 1Tohfit100% (1)

- Cours ExercicesDocument4 pagesCours ExercicesRedouaneGuilmi100% (1)

- Exercice SalaireDocument7 pagesExercice SalaireAhmed EL HADIPas encore d'évaluation

- Salaire PDFDocument61 pagesSalaire PDFNOURA PICPas encore d'évaluation

- Exercice IRDocument9 pagesExercice IRAICHA FAROUKPas encore d'évaluation

- Salaire PDFDocument61 pagesSalaire PDFفقPas encore d'évaluation

- L'administration Du PersonnelDocument4 pagesL'administration Du PersonnelRachid OmariPas encore d'évaluation

- Cours Corrigé Fac. Sur I.R. Salaires.20.21Document9 pagesCours Corrigé Fac. Sur I.R. Salaires.20.21Sar RaPas encore d'évaluation

- Thème 1 Op Liées À La PaieDocument63 pagesThème 1 Op Liées À La PaieSANA100% (2)

- 1-Les Opérations Liées À La PaieDocument12 pages1-Les Opérations Liées À La PaieSANA100% (1)

- Résumé IRDocument2 pagesRésumé IRMouadPas encore d'évaluation

- Traitement Des Salaires Cours Résumé Et Les Exercices Corrigés PDFDocument13 pagesTraitement Des Salaires Cours Résumé Et Les Exercices Corrigés PDFMohamed Boujnah78% (18)

- Efm 2018 Tritement Du Salaire TsgeDocument3 pagesEfm 2018 Tritement Du Salaire Tsgeamine_pdg100% (1)

- Traitement de SalaireDocument6 pagesTraitement de SalaireChamaille EL100% (1)

- Cours Pratique de La Paie OfpptDocument44 pagesCours Pratique de La Paie OfpptŞäłmä Şälmä0% (3)

- Traitement SalaireDocument3 pagesTraitement SalairerimPas encore d'évaluation

- Impôt Sur Les Sociétés 1Document14 pagesImpôt Sur Les Sociétés 1Meh DiPas encore d'évaluation

- PF Eamed JarDocument53 pagesPF Eamed Jarmarhfor100% (4)

- Traitement Des Salaires2émeAnnéeDocument71 pagesTraitement Des Salaires2émeAnnéeCONTINUA100% (2)

- TSGE Traitement Des Salaires TP 01Document1 pageTSGE Traitement Des Salaires TP 01Said Iked100% (3)

- Traitement SalaireDocument7 pagesTraitement SalaireMuhamed HA100% (2)

- Traitement Des Salaires.-Www - Courdefsjes.com-ConvertiDocument3 pagesTraitement Des Salaires.-Www - Courdefsjes.com-Convertiأحمد وبا100% (1)

- Traitement de SalaireDocument35 pagesTraitement de Salairetezo0% (1)

- Traitement de SalDocument5 pagesTraitement de SalHaSsane LaflahiPas encore d'évaluation

- M201 Pratique de La PaieDocument23 pagesM201 Pratique de La PaieTarik Zerouane100% (1)

- EFM Régional Des Maths FinancierDocument2 pagesEFM Régional Des Maths FinancierAyoub Mssd64% (14)

- Exercices IrDocument6 pagesExercices IrBENZEKRI YASSINE0% (1)

- Fiscalité Cours Résumé de lISDocument12 pagesFiscalité Cours Résumé de lISAyoub Ydf100% (10)

- CONTROLE ET EFM GRH 2022 v1Document5 pagesCONTROLE ET EFM GRH 2022 v1Ahmed AllaouiPas encore d'évaluation

- TD D - Is Avec Corrigés S5Document13 pagesTD D - Is Avec Corrigés S5Soukaina Moumen100% (1)

- Tsge Corrige Eff 2022 V2Document6 pagesTsge Corrige Eff 2022 V2eset marrakech67% (3)

- Examen de Fin de Module en FiscalitéDocument3 pagesExamen de Fin de Module en FiscalitéAli Cante63% (8)

- Corrigé ISDocument7 pagesCorrigé ISABDELJAWAD RAISS100% (1)

- Fiscalité Is 2 Groupe 2 Exercice Corrigé 2022Document3 pagesFiscalité Is 2 Groupe 2 Exercice Corrigé 2022soukaa88% (8)

- Fiscalité s5 Exercices Corrigés PDFDocument31 pagesFiscalité s5 Exercices Corrigés PDFhalima elbadaouy100% (2)

- Traitement de SalaireDocument5 pagesTraitement de SalairedrissPas encore d'évaluation

- Traitement Des SalairesDocument29 pagesTraitement Des SalairesGracia KonanPas encore d'évaluation

- Résumé GRH La Gestion Des SalairesDocument5 pagesRésumé GRH La Gestion Des SalairesEnasuoas Ifruraam50% (2)

- EXERCICE Gestion Budge - Taire (1) .Docx-1Document32 pagesEXERCICE Gestion Budge - Taire (1) .Docx-1Rany AS100% (1)

- Exercices D IS Avec Corrigés2019Document14 pagesExercices D IS Avec Corrigés2019Ayoub officielPas encore d'évaluation

- EFF TSGE Diagnostic Financier 2018 V1 A.LMANTIRI PDFDocument2 pagesEFF TSGE Diagnostic Financier 2018 V1 A.LMANTIRI PDFMina Imane100% (1)

- Exercice-Corrige Fiscalite 1 PDFDocument2 pagesExercice-Corrige Fiscalite 1 PDFHamza Chahib64% (11)

- Correction de L - Examen de Ratt CAE S3.Document8 pagesCorrection de L - Examen de Ratt CAE S3.YsfPas encore d'évaluation

- TD Fiscalité, TVA PDFDocument10 pagesTD Fiscalité, TVA PDFSteven Lh100% (4)

- Sarhani Compt Approf Ch1 Final 2023Document43 pagesSarhani Compt Approf Ch1 Final 2023anas karimiPas encore d'évaluation

- Cas Pratique Is N 2Document4 pagesCas Pratique Is N 2touhamimedPas encore d'évaluation

- CORRECTION TD 4 GR CDocument22 pagesCORRECTION TD 4 GR CLamyae ez- zghariPas encore d'évaluation

- Exercices D - IS Corrigé N - 2 Pr. H.ELFATHAOUI S5 GestionDocument9 pagesExercices D - IS Corrigé N - 2 Pr. H.ELFATHAOUI S5 Gestionhakim fayçal90% (10)

- Exercices Sur l'IR: Revenus Salariaux Exercice 1:: - Information SupplémentairesDocument3 pagesExercices Sur l'IR: Revenus Salariaux Exercice 1:: - Information Supplémentairesياسين لعروصي100% (2)

- Examen Régional CAE 20 V1Document3 pagesExamen Régional CAE 20 V1Hamza Tahir100% (7)

- .Module 203 Pratique de La Paie RHDocument118 pages.Module 203 Pratique de La Paie RHMâryàm Mâary ElgaraniPas encore d'évaluation

- TCE EFF S1 V1 CorrectionDocument7 pagesTCE EFF S1 V1 CorrectionMariamNour50% (2)

- TCE EFF Corrigé Synthèse 1 Variante 1Document7 pagesTCE EFF Corrigé Synthèse 1 Variante 1Néo Wonder80% (15)

- Salaire 2 EXO CorrigéDocument5 pagesSalaire 2 EXO Corrigéouafaa ghaziPas encore d'évaluation

- Correction Des Exercices 2 Et 3 de La Série 2Document12 pagesCorrection Des Exercices 2 Et 3 de La Série 2Lambert SagnoPas encore d'évaluation

- Série Des Exercices Et Corrigés - Fiscalité 2022Document13 pagesSérie Des Exercices Et Corrigés - Fiscalité 2022Ismail MahboubPas encore d'évaluation

- Correction TD #2 20222023Document8 pagesCorrection TD #2 20222023Abde SalamhamzaPas encore d'évaluation

- TD andDocument1 pageTD andNarkhiss TaPas encore d'évaluation

- Géneralit ésDocument88 pagesGéneralit ésNarkhiss TaPas encore d'évaluation

- AgileDocument70 pagesAgileNarkhiss TaPas encore d'évaluation

- Part 111Document1 pagePart 111Narkhiss TaPas encore d'évaluation

- TD ANDlDocument1 pageTD ANDlNarkhiss TaPas encore d'évaluation

- PLANDocument8 pagesPLANNarkhiss TaPas encore d'évaluation

- CxsDocument1 pageCxsNarkhiss TaPas encore d'évaluation

- Graph Theory V1Document18 pagesGraph Theory V1Narkhiss TaPas encore d'évaluation

- Recherche OperationnelleDocument130 pagesRecherche OperationnelleNarkhiss TaPas encore d'évaluation

- BartDocument1 pageBartNarkhiss TaPas encore d'évaluation

- Méthode de Synthèse Des Compteurs SynchronesDocument9 pagesMéthode de Synthèse Des Compteurs SynchronesNarkhiss TaPas encore d'évaluation

- MazriDocument6 pagesMazriNarkhiss TaPas encore d'évaluation

- SDDocument1 pageSDNarkhiss TaPas encore d'évaluation

- Rapport TPDocument9 pagesRapport TPNarkhiss TaPas encore d'évaluation

- PilesDocument4 pagesPilesNarkhiss TaPas encore d'évaluation

- Corrigé Exercice 4Document3 pagesCorrigé Exercice 4Narkhiss Ta100% (1)

- Chapitre IRDocument23 pagesChapitre IRNarkhiss TaPas encore d'évaluation

- Toute Les Lettre de MotivationbisDocument43 pagesToute Les Lettre de MotivationbisNarkhiss TaPas encore d'évaluation

- Cours PythonDocument283 pagesCours PythonNarkhiss TaPas encore d'évaluation

- Exercice ISDocument3 pagesExercice ISNarkhiss Ta100% (1)

- Anal2 SuiteDocument6 pagesAnal2 SuiteNarkhiss TaPas encore d'évaluation

- Chapitres 1 Et 2Document24 pagesChapitres 1 Et 2Narkhiss TaPas encore d'évaluation

- Cours Complexité - Structures Données - Chap1Document80 pagesCours Complexité - Structures Données - Chap1Narkhiss TaPas encore d'évaluation

- Management - Intro A EconomieDocument17 pagesManagement - Intro A EconomieNarkhiss TaPas encore d'évaluation

- Valeur Ajoutee c413Document7 pagesValeur Ajoutee c413brelPas encore d'évaluation

- Révision Sur Les ListesDocument3 pagesRévision Sur Les ListesNarkhiss TaPas encore d'évaluation

- Infos Juridiques N°23 Cotisations Sociales 2011Document1 pageInfos Juridiques N°23 Cotisations Sociales 2011anaisPas encore d'évaluation

- Cours 3 S2 - Les AmortissementsDocument6 pagesCours 3 S2 - Les Amortissementska.Pas encore d'évaluation

- Exposé Sur Les AmortissementsDocument57 pagesExposé Sur Les AmortissementsImane Elk89% (9)

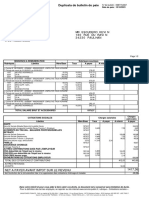

- Duplicata Bulletin Paie ManpowerDocument2 pagesDuplicata Bulletin Paie ManpowerkevinPas encore d'évaluation

- Traitement Des Salaires Cours Résumé Et Les Exercices Corrigés PDFDocument13 pagesTraitement Des Salaires Cours Résumé Et Les Exercices Corrigés PDFMohamed Boujnah78% (18)

- Modele Bulletin de PaieDocument2 pagesModele Bulletin de PaieAbdel CherkaouiPas encore d'évaluation

- La Composition D'un Bulletin de PaieDocument13 pagesLa Composition D'un Bulletin de PaieSalah-Eddine TourabiPas encore d'évaluation

- Prime Annuelle Proprete Circulaire 2022 10 s23 1Document6 pagesPrime Annuelle Proprete Circulaire 2022 10 s23 1djelaibia2789Pas encore d'évaluation

- FICHE DE PAIE KherroubiDocument3 pagesFICHE DE PAIE Kherroubimedbouchoucha8100% (1)

- Ect 1 DSDocument2 pagesEct 1 DSAhmed Hassan SkifaPas encore d'évaluation

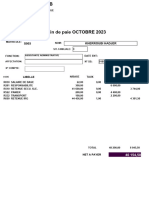

- Feuille de Paie AOUTDocument1 pageFeuille de Paie AOUTdamourPas encore d'évaluation

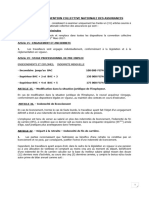

- Revision de La Convention Collective Nationale Des AssurancesDocument6 pagesRevision de La Convention Collective Nationale Des AssurancesVeronik NouayouPas encore d'évaluation

- Registre Des Salaires: MoisDocument24 pagesRegistre Des Salaires: MoisMriwa Marwa HPas encore d'évaluation

- Exercice 2 Sur Les Immobilisations - Valeur RéévaluéeDocument5 pagesExercice 2 Sur Les Immobilisations - Valeur RéévaluéeAna ToufikPas encore d'évaluation

- Paie Du: 09/2021 Paiement Le: 12/10/2021 Net À Payer Mode de PaiementDocument2 pagesPaie Du: 09/2021 Paiement Le: 12/10/2021 Net À Payer Mode de PaiementOguzhan Kocabaş100% (1)

- Bulletin de PaieDocument1 pageBulletin de PaiebelhadiPas encore d'évaluation

- Buletin de PaieDocument40 pagesBuletin de PaieNANAPas encore d'évaluation

- Bulletin de Salaire BEYSSON Mars23Document3 pagesBulletin de Salaire BEYSSON Mars23cedric00496100% (1)

- ExercicesDocument5 pagesExerciceshannae Abou elmaarifPas encore d'évaluation

- Cessions Des ImmobilisationsDocument14 pagesCessions Des ImmobilisationsSE.FA. BusinessPas encore d'évaluation