Vous aimerez peut-être aussi

- TP 2 Logiciel de ComptabilitéDocument5 pagesTP 2 Logiciel de ComptabilitéHanaPas encore d'évaluation

- 612a8f221da40sujet Corrige de Comptabilite Seconde g2 PDFDocument49 pages612a8f221da40sujet Corrige de Comptabilite Seconde g2 PDFPatience Daku100% (1)

- Serie D'exercice 1 (1ect)Document4 pagesSerie D'exercice 1 (1ect)Nabil100% (1)

- Prepa Bts Fcge 2020-Up Compta BouakeDocument128 pagesPrepa Bts Fcge 2020-Up Compta BouakeJunior KouassiPas encore d'évaluation

- La Location Automobile de Courte Durée - 2010 PDFDocument48 pagesLa Location Automobile de Courte Durée - 2010 PDFyounesPas encore d'évaluation

- Bulletin IF977519092021Document1 pageBulletin IF977519092021hicham boualamPas encore d'évaluation

- Exercices Opérations CourtantsDocument11 pagesExercices Opérations CourtantsTaha Can100% (3)

- Theme: La Place de La Femme Dans La Societe Africaine: Cas de Les Soleils Des IndependancesDocument10 pagesTheme: La Place de La Femme Dans La Societe Africaine: Cas de Les Soleils Des IndependancesBoudé FrankPas encore d'évaluation

- Travaux Diriges N°01Document5 pagesTravaux Diriges N°01Iss-haq KonePas encore d'évaluation

- (TD Tva Ecogest) 1Document12 pages(TD Tva Ecogest) 1Imane HammadiPas encore d'évaluation

- DomiciliationDocument59 pagesDomiciliationmehdiPas encore d'évaluation

- Cas de Synthèses AmortissementsDocument5 pagesCas de Synthèses AmortissementsHICHAM ESSAOUDI0% (1)

- Compta Gene INP HBDocument64 pagesCompta Gene INP HBJunior KouassiPas encore d'évaluation

- EIA L1 Examen de Comptabilité 2022Document2 pagesEIA L1 Examen de Comptabilité 2022Babacar DIOP100% (1)

- EFM Module #2Document2 pagesEFM Module #2Othmane Jami100% (3)

- Comptabilité Générale II: Economie Et Gestion Semestre 2Document18 pagesComptabilité Générale II: Economie Et Gestion Semestre 2Rachid Lahcen100% (1)

- CV Banque PDFDocument1 pageCV Banque PDFHakim mohammed achrafPas encore d'évaluation

- C CAF - Copie 2Document2 pagesC CAF - Copie 2azerPas encore d'évaluation

- Audit Des EngagementsDocument9 pagesAudit Des EngagementsJohnson JongPas encore d'évaluation

- Doc37 PDFDocument10 pagesDoc37 PDFBoudé FrankPas encore d'évaluation

- Rapport VFDocument25 pagesRapport VFNour el houda ChatriPas encore d'évaluation

- Exercice Compte Et FluxDocument3 pagesExercice Compte Et FluxSouleymane DiarraPas encore d'évaluation

- TD1 - Les Effets de CommerceDocument4 pagesTD1 - Les Effets de CommercebabazhyrtPas encore d'évaluation

- TD Compta Géné 1 2021-2022Document6 pagesTD Compta Géné 1 2021-2022somomarctinoPas encore d'évaluation

- Série N°2 COMPTABILITE GENERALEDocument8 pagesSérie N°2 COMPTABILITE GENERALEMarcelin SoukroumdePas encore d'évaluation

- Complement Cours L1 Seg Effets de CommerceDocument4 pagesComplement Cours L1 Seg Effets de CommerceTiamba DiakitéPas encore d'évaluation

- Rappel - Techniques D'enregistrement Au JournalDocument3 pagesRappel - Techniques D'enregistrement Au JournalMouad HadinePas encore d'évaluation

- Effets de Commerce TDDocument3 pagesEffets de Commerce TDÆbđ ÆÆķPas encore d'évaluation

- TD Compta Opérations Courantes FinalDocument7 pagesTD Compta Opérations Courantes FinalMicheal AbdallahPas encore d'évaluation

- Comptabilite Generale: Fiche D'ApplicationsDocument4 pagesComptabilite Generale: Fiche D'ApplicationswxhjdywmwzPas encore d'évaluation

- Serie TD 5Document4 pagesSerie TD 5Aristide-pierre GlihPas encore d'évaluation

- DEVISEDocument2 pagesDEVISEandrekwayep95Pas encore d'évaluation

- TD 13 AtpaDocument4 pagesTD 13 Atpaqzsv7wpnnwPas encore d'évaluation

- Comp Shem - Facture - TvaDocument17 pagesComp Shem - Facture - TvasofassurPas encore d'évaluation

- Série de TD 6Document1 pageSérie de TD 6ali haddadiPas encore d'évaluation

- Tiche de TD 2 Et 3 Faseg 2023Document2 pagesTiche de TD 2 Et 3 Faseg 2023Moustapha DraméPas encore d'évaluation

- Exo 2Document4 pagesExo 2Abdou DiattaPas encore d'évaluation

- TD 2 ComptaDocument3 pagesTD 2 ComptaAmine Brh100% (1)

- Exercice UMSS Bilan CompteDocument2 pagesExercice UMSS Bilan CompteNawfal Fathi El IdrissiPas encore d'évaluation

- Serie TD Semestre 1 Ipp 2023Document5 pagesSerie TD Semestre 1 Ipp 2023Papa NdawPas encore d'évaluation

- Application Sur Les Mecanismes ComptableDocument4 pagesApplication Sur Les Mecanismes ComptableMani Falou ÉnigmePas encore d'évaluation

- 612a0b191ec31sujet Corrige Etude de Cas Bts Finances ComptabiliDocument14 pages612a0b191ec31sujet Corrige Etude de Cas Bts Finances ComptabiliRufin EbyPas encore d'évaluation

- TD N°2: Les Comptes Et Le Principe de La Partie Double Exercice 1Document4 pagesTD N°2: Les Comptes Et Le Principe de La Partie Double Exercice 1ismaiylzegrat0Pas encore d'évaluation

- Travail Pratique de Comptabilite GeneraleDocument5 pagesTravail Pratique de Comptabilite Generalekilundajonathan6Pas encore d'évaluation

- Sujet Et Corrigé GRAND DEVOIR 3ème TCA ComptaDocument2 pagesSujet Et Corrigé GRAND DEVOIR 3ème TCA Comptaphestoshashtag567Pas encore d'évaluation

- ?exercice de ComptabilitéDocument1 page?exercice de ComptabilitéDida NdiayePas encore d'évaluation

- Serie FluxxDocument6 pagesSerie Fluxxaziz shahin100% (2)

- TD Achats Et VentesDocument7 pagesTD Achats Et Ventesmzrm899wr5Pas encore d'évaluation

- TD - Système Classique D'enregistrementDocument2 pagesTD - Système Classique D'enregistrementEl Hassan AkhezzanPas encore d'évaluation

- Le CompteDocument14 pagesLe CompteSANAPas encore d'évaluation

- Devoir en Groupe Comptabilité - Licence 1Document2 pagesDevoir en Groupe Comptabilité - Licence 1kevin DEBADEPas encore d'évaluation

- Travaux Diriges de Comptabilite 2023 Ibrahim Sakande PDFDocument2 pagesTravaux Diriges de Comptabilite 2023 Ibrahim Sakande PDFtaigaking68Pas encore d'évaluation

- Serie TD 5Document4 pagesSerie TD 5Elhadri KenzaPas encore d'évaluation

- FiscalitéDocument4 pagesFiscalitéStéphane OhambaPas encore d'évaluation

- Série 4 - L'org Compt & Ses SupportsDocument3 pagesSérie 4 - L'org Compt & Ses SupportsSimohammed YssefPas encore d'évaluation

- TEST DE CPT-FIN1 2022-2023 FRDocument1 pageTEST DE CPT-FIN1 2022-2023 FRFerial MevicPas encore d'évaluation

- Le Fait Generateur en PDFDocument4 pagesLe Fait Generateur en PDFthomas dPas encore d'évaluation

- TD Effets de Commerce Série 1 PDFDocument3 pagesTD Effets de Commerce Série 1 PDFNaima BizranePas encore d'évaluation

- TD 6 - Comptabilité Générale S1 CCA & BA - 094216Document2 pagesTD 6 - Comptabilité Générale S1 CCA & BA - 094216Rømān TīcőPas encore d'évaluation

- Chapitre6 Ecs2Document10 pagesChapitre6 Ecs2peres-david brouPas encore d'évaluation

- Serie 2: Organisation Comptable: Exercice 1Document4 pagesSerie 2: Organisation Comptable: Exercice 1Ikram KhammaliPas encore d'évaluation

- TRAVAUDIRIGEDocument4 pagesTRAVAUDIRIGEabdoulnasseridrissa15Pas encore d'évaluation

- 1 - TD 2 - ComptabilitéDocument6 pages1 - TD 2 - Comptabilitédjy4899qmcPas encore d'évaluation

- Devoir de MaisonDocument3 pagesDevoir de MaisonMakaya EmmanuelPas encore d'évaluation

- Contrôle Intermédiaire de Comptabilité Durée 1H30: GEA Ponsan Comptabilité - Semestre 2Document6 pagesContrôle Intermédiaire de Comptabilité Durée 1H30: GEA Ponsan Comptabilité - Semestre 2Dabobby Du HoodPas encore d'évaluation

- Je Partage Exercice Tva Compta Avec VousDocument8 pagesJe Partage Exercice Tva Compta Avec VousJghider Junior100% (1)

- TD N°1-Emballages + Effets de CommerceDocument2 pagesTD N°1-Emballages + Effets de CommerceAnass KđPas encore d'évaluation

- Série 01Document2 pagesSérie 01Abderahman MaamarPas encore d'évaluation

- Opération Courante Complémentaire ReglementDocument18 pagesOpération Courante Complémentaire ReglementBoudé FrankPas encore d'évaluation

- TD 1 2023-1Document2 pagesTD 1 2023-1Boudé FrankPas encore d'évaluation

- La Constitution Des Sociétés Cours 1Document5 pagesLa Constitution Des Sociétés Cours 1Hamza Ahmmou SalmPas encore d'évaluation

- Examen Projet ProfessionnelDocument6 pagesExamen Projet ProfessionnelTorbane AbdelkaderPas encore d'évaluation

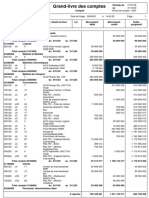

- Grand-Livre Des ComptesDocument3 pagesGrand-Livre Des ComptesMohamed CamaraPas encore d'évaluation

- Corrige Rattrapage19 Modifié compECODocument4 pagesCorrige Rattrapage19 Modifié compECOsamira zaidiPas encore d'évaluation

- Guide de L Assure FinalDocument16 pagesGuide de L Assure FinalfouadPas encore d'évaluation

- C 1 S 1Document23 pagesC 1 S 1Kiadam KitouPas encore d'évaluation

- Ami Etude Lome TokinDocument3 pagesAmi Etude Lome TokinBilel MarkosPas encore d'évaluation

- Etude MourabahaDocument1 pageEtude MourabahaIBRAHIM HAMDADPas encore d'évaluation

- Td-Iuts-Tpa-Irf-Patente-Tr-Cme - Ist - 2023-2024Document7 pagesTd-Iuts-Tpa-Irf-Patente-Tr-Cme - Ist - 2023-2024frankelouattPas encore d'évaluation

- Comptabilité InternationaleDocument32 pagesComptabilité Internationalefh58ngg6zfPas encore d'évaluation

- Modele Is LM Economie FermeDocument50 pagesModele Is LM Economie Fermenajm nojomPas encore d'évaluation

- Cours de Mathématiques Sur Les Indices Statistiques 2010 2011Document7 pagesCours de Mathématiques Sur Les Indices Statistiques 2010 2011tony parmiliPas encore d'évaluation

- Analyse FinancièreDocument6 pagesAnalyse FinancièreIsmail El MakrouzPas encore d'évaluation

- CS 01347Document536 pagesCS 01347NANAMODOU DIAKITEPas encore d'évaluation

- Examen Janvier 2019Document10 pagesExamen Janvier 2019Alain fleuri Dihlane MuhozaPas encore d'évaluation

- Revue Africaine Des Finances LocalesDocument48 pagesRevue Africaine Des Finances LocalesRatamasGuellehPas encore d'évaluation

- Série 2 Des Travaux Dirigés en Fiscalité IRDocument5 pagesSérie 2 Des Travaux Dirigés en Fiscalité IREL mehdi ahamPas encore d'évaluation

- Rapportde Stage Banque PopulaireDocument25 pagesRapportde Stage Banque PopulaireYouness Ammar80% (10)

- Chapitre 1 Le BilanDocument12 pagesChapitre 1 Le BilanDerouich RahmaPas encore d'évaluation

- Troisième Partie Trading Sur Opérations de Taux IntérêtDocument13 pagesTroisième Partie Trading Sur Opérations de Taux IntérêtKAYA charlyPas encore d'évaluation

- Gerer La Tresorerie Au QuotidienDocument5 pagesGerer La Tresorerie Au QuotidienAndre Cyrille KouadioPas encore d'évaluation

- Defenses Anti OPA PARTIE 1 DRAFTDocument13 pagesDefenses Anti OPA PARTIE 1 DRAFTNaoual NaoualPas encore d'évaluation

- Document 1692690237444Document100 pagesDocument 1692690237444DonatienPas encore d'évaluation