Vous aimerez peut-être aussi

- Les inducteurs de l'amélioration continue: Plus de 365 pistes de progrès au service de la performance durable de votre entrepriseD'EverandLes inducteurs de l'amélioration continue: Plus de 365 pistes de progrès au service de la performance durable de votre entreprisePas encore d'évaluation

- Le tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termeD'EverandLe tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termePas encore d'évaluation

- Audit Comptable Et Financier Chap 2 PDFDocument47 pagesAudit Comptable Et Financier Chap 2 PDFFinance Comptabilité100% (2)

- Questionnaire Sur Le Controle InterneDocument7 pagesQuestionnaire Sur Le Controle InterneMARIEMPas encore d'évaluation

- Guide - Audit Interne Bancaire - Audit Reception Des Dossiers de Credit Vf3Document39 pagesGuide - Audit Interne Bancaire - Audit Reception Des Dossiers de Credit Vf3Formation ComptabilitePas encore d'évaluation

- Séminaire Audit AnimationDocument209 pagesSéminaire Audit Animationamine100% (1)

- Audit Et Controle InterneDocument21 pagesAudit Et Controle Internethe onePas encore d'évaluation

- 3 Audit I-Planification & Orientation de La Mission Séance3 PDFDocument62 pages3 Audit I-Planification & Orientation de La Mission Séance3 PDFNaou FalPas encore d'évaluation

- Synthese Audit Financier Et ComptableDocument19 pagesSynthese Audit Financier Et ComptableFleur LilasPas encore d'évaluation

- Support Introduction Audit Comptable Et FinancierDocument23 pagesSupport Introduction Audit Comptable Et FinancierImaane LakouairiPas encore d'évaluation

- Concepts Fondamentaux de L'approche Par Les Risques - m1 - UltDocument22 pagesConcepts Fondamentaux de L'approche Par Les Risques - m1 - UltMohamed100% (1)

- AUDIT INTERNE Audit BancaireDocument37 pagesAUDIT INTERNE Audit BancaireDEKKARPas encore d'évaluation

- Rapport D'audit Ps Communication Externe Commex (Sept 2017)Document7 pagesRapport D'audit Ps Communication Externe Commex (Sept 2017)MamadouPas encore d'évaluation

- Support Cours CAC DESCOGEF ESP Section 2 - Demarche Général D'auditDocument137 pagesSupport Cours CAC DESCOGEF ESP Section 2 - Demarche Général D'auditAblaye SallPas encore d'évaluation

- Offre Technique Et Commerciale Centrale Sodiaplast - 180319 PDFDocument13 pagesOffre Technique Et Commerciale Centrale Sodiaplast - 180319 PDFMansour SOWPas encore d'évaluation

- KanbanDocument29 pagesKanbanLamiaa Assoui100% (1)

- Resumé FiscalitéDocument4 pagesResumé FiscalitéEmin AlewiPas encore d'évaluation

- Chapitre 4: Les Assertions D'Audit Et Risques D'Audit Section 1: Les Assertions D'AuditDocument5 pagesChapitre 4: Les Assertions D'Audit Et Risques D'Audit Section 1: Les Assertions D'AuditOsmän Abdøu IbrPas encore d'évaluation

- Audit de La Tresorerie Sew BisDocument73 pagesAudit de La Tresorerie Sew BisFormation ComptabilitePas encore d'évaluation

- L'approche D'audit Par Les RisquesDocument111 pagesL'approche D'audit Par Les RisquesGnrana Fabo100% (6)

- Paycheck StubDocument1 pagePaycheck Stubrambolee1980Pas encore d'évaluation

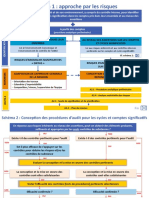

- Schema de L'approche Par Les RisquesDocument2 pagesSchema de L'approche Par Les RisquessekoPas encore d'évaluation

- Audit FinancierDocument56 pagesAudit Financierdem tahianjanaharyPas encore d'évaluation

- Audit Comptable Et Financier PDFDocument17 pagesAudit Comptable Et Financier PDFOthmane Ait BrikPas encore d'évaluation

- Formation Approche Isa 315Document78 pagesFormation Approche Isa 315Yann David GUERET KOBABAPas encore d'évaluation

- Référentiel D'activités Et de Compétences Ingénieur Gestion Et Prévention Des Risques 2012Document5 pagesRéférentiel D'activités Et de Compétences Ingénieur Gestion Et Prévention Des Risques 2012Helder INACIOPas encore d'évaluation

- Normes Daudit - IAS - Partie IntroductiveDocument23 pagesNormes Daudit - IAS - Partie Introductivelahdini hananePas encore d'évaluation

- Planification de L'auditDocument5 pagesPlanification de L'auditThushanyPas encore d'évaluation

- Les Commissaires Aux Comptes Et Lapproche Par Les RisquesDocument1 pageLes Commissaires Aux Comptes Et Lapproche Par Les RisquesAmiraPas encore d'évaluation

- Matrice de RisqueDocument5 pagesMatrice de Risqueouma ya100% (1)

- Audit Comptable ExterneDocument53 pagesAudit Comptable Externekaouther makhloufiPas encore d'évaluation

- Complement Du Cours CACDocument35 pagesComplement Du Cours CACtanguyefa84Pas encore d'évaluation

- Evaluation Du CI-Audit InterneDocument427 pagesEvaluation Du CI-Audit InterneYouness El HansaliPas encore d'évaluation

- AuditDocument9 pagesAuditpfePas encore d'évaluation

- 10 PAAQ Evaluation Du Service D'audit Interne de La BanqueDocument45 pages10 PAAQ Evaluation Du Service D'audit Interne de La BanqueCheriff Bayazid DialloPas encore d'évaluation

- Audit Et Controle InterneDocument21 pagesAudit Et Controle InterneNajwa AcPas encore d'évaluation

- AuditDocument21 pagesAuditMoustapha DiabyPas encore d'évaluation

- Echelle Maturite RisquesDocument12 pagesEchelle Maturite RisquesWassim Mansour100% (1)

- Specification Du Cac Chap 2Document48 pagesSpecification Du Cac Chap 2imane ramzyPas encore d'évaluation

- Rappel Du Cour (1) 1 AudittDocument45 pagesRappel Du Cour (1) 1 AudittRawya AbbassiPas encore d'évaluation

- Audit Comptable Et FinaaaaanDocument29 pagesAudit Comptable Et FinaaaaanoumeimaamenzouiPas encore d'évaluation

- Canevas de L'Analyse Des Risques Et Des Réponses PréventivesDocument2 pagesCanevas de L'Analyse Des Risques Et Des Réponses PréventivesSiradj SaidPas encore d'évaluation

- PQBE02M21Document2 pagesPQBE02M21box iptvPas encore d'évaluation

- Connaissance de L'entreprise Et Évaluation Initial Du Risque D'anomalie Significative ISA315Document36 pagesConnaissance de L'entreprise Et Évaluation Initial Du Risque D'anomalie Significative ISA315Koussay MahjoubPas encore d'évaluation

- RÃsumà Audit Financier ESEACDocument53 pagesRÃsumà Audit Financier ESEACdhieb ahmadPas encore d'évaluation

- Cours Af Ugb l3 Seg 2023 DR AbmDocument141 pagesCours Af Ugb l3 Seg 2023 DR AbmKhadim BambaPas encore d'évaluation

- Audit Interne - V3Document48 pagesAudit Interne - V3romeo.tresor90Pas encore d'évaluation

- Seuil de Signification & Plan PlannificationDocument6 pagesSeuil de Signification & Plan PlannificationTaoufiq El Ghilani Bortai100% (1)

- Intro AuditDocument106 pagesIntro AuditJack SparoPas encore d'évaluation

- Audit - SynthèseDocument8 pagesAudit - SynthèseHafida LABIADPas encore d'évaluation

- Audit FinancierDocument46 pagesAudit FinancierRanera jonathanPas encore d'évaluation

- Rapport D'audit Centre D'archivage (Avril 2019)Document4 pagesRapport D'audit Centre D'archivage (Avril 2019)Mamadou100% (1)

- Dispositif Du Contrôle Permanent - 2020Document4 pagesDispositif Du Contrôle Permanent - 2020hicham8288Pas encore d'évaluation

- Audit I-Contrôle Des ComptesDocument24 pagesAudit I-Contrôle Des ComptesHafida LABIADPas encore d'évaluation

- Fiche Processus SMQDocument2 pagesFiche Processus SMQemanPas encore d'évaluation

- B3Document3 pagesB3said kabbachPas encore d'évaluation

- Evaluation Controle Interne PDFDocument57 pagesEvaluation Controle Interne PDFFarrah Soumeur-ZieglerPas encore d'évaluation

- Fiche de ProcéduresDocument2 pagesFiche de ProcéduresIkram AsaidiPas encore d'évaluation

- Les Techniques de ControleDocument4 pagesLes Techniques de ControleRomainPas encore d'évaluation

- INAM Risk Management Appétence Au RisqueDocument12 pagesINAM Risk Management Appétence Au RisquemomotofPas encore d'évaluation

- Cahier Pratique AIB MP3 Volet Commande Publique Risques CIB 122015 v2Document37 pagesCahier Pratique AIB MP3 Volet Commande Publique Risques CIB 122015 v2Adam IlyasPas encore d'évaluation

- La Práctica de La Auditoría. Grupo.M6Document2 pagesLa Práctica de La Auditoría. Grupo.M6Golden BoyPas encore d'évaluation

- Évaluations nationales des acquis scolaires, Volume 4: Analyser les données issues d'une évaluation nationale des acquis scolairesD'EverandÉvaluations nationales des acquis scolaires, Volume 4: Analyser les données issues d'une évaluation nationale des acquis scolairesPas encore d'évaluation

- L'impact de La Formation Sur Les Salariés Et L'entrepriseDocument3 pagesL'impact de La Formation Sur Les Salariés Et L'entrepriseEmin AlewiPas encore d'évaluation

- Etudes de Cas ProposéesDocument15 pagesEtudes de Cas ProposéesEmin AlewiPas encore d'évaluation

- DocumentDocument2 pagesDocumentEmin AlewiPas encore d'évaluation

- Démarche Et Etude de Cas ModèleDocument24 pagesDémarche Et Etude de Cas ModèleEmin AlewiPas encore d'évaluation

- Provision ImpoDocument35 pagesProvision ImpoSalim TOUAZIPas encore d'évaluation

- Analyse Du Bilan ComptableDocument25 pagesAnalyse Du Bilan ComptableABDELATIF JAOUHARIPas encore d'évaluation

- Baisse Du Taux de Marge Brute ? 1680224318Document1 pageBaisse Du Taux de Marge Brute ? 1680224318Emin AlewiPas encore d'évaluation

- Gestion BudgetaireDocument36 pagesGestion BudgetaireJihanePas encore d'évaluation

- Devis Détailler SLB CLEANDocument5 pagesDevis Détailler SLB CLEANlyesilversPas encore d'évaluation

- Ehhb - COURS DE MICROFINANCE.V.02022020Document47 pagesEhhb - COURS DE MICROFINANCE.V.02022020BonkoungouPas encore d'évaluation

- Catalogue Scène 2016Document490 pagesCatalogue Scène 2016romain.richertPas encore d'évaluation

- Auditeur Interne FSADocument15 pagesAuditeur Interne FSAArcheducPas encore d'évaluation

- Sci Pierre Patrimoine - T3 2022Document6 pagesSci Pierre Patrimoine - T3 2022Paul CahinPas encore d'évaluation

- Étude de Cas Audit NeperlogDocument10 pagesÉtude de Cas Audit NeperlogCAMARA OUSMANEPas encore d'évaluation

- Introduction Au MarketingDocument47 pagesIntroduction Au MarketingWiam WiPas encore d'évaluation

- Plateforme de Compétences: Octobre 2020Document12 pagesPlateforme de Compétences: Octobre 2020Karchi BadrEddinePas encore d'évaluation

- Europenne de Negoce - Recherche GoogleDocument1 pageEuropenne de Negoce - Recherche Googlematisscholtus3Pas encore d'évaluation

- Magazine Afrique AgricultureDocument64 pagesMagazine Afrique AgricultureAboubakry Diana KondePas encore d'évaluation

- DA 15aout19Document52 pagesDA 15aout19Jonathan ParadisPas encore d'évaluation

- Chapitre 1Document17 pagesChapitre 1吳卓霖Pas encore d'évaluation

- MC23 LACLOS 4 GrillesDocument15 pagesMC23 LACLOS 4 GrillesArnold006Pas encore d'évaluation

- Laniera BMDocument12 pagesLaniera BMNy Aina RabePas encore d'évaluation

- Brahim AAOUID METHODE DES COUTS COMPLETS. Cours Resume Exercices Corriges PDFDocument245 pagesBrahim AAOUID METHODE DES COUTS COMPLETS. Cours Resume Exercices Corriges PDFWalid BouzidiPas encore d'évaluation

- Liste Des Garagistes Conventionnés-ConvertiDocument2 pagesListe Des Garagistes Conventionnés-ConvertiFatma Ezzahra AzzabiPas encore d'évaluation

- Chapitre 1 - Partie 1 - Mercantilistes, Physiocrates Et ClassiquesDocument7 pagesChapitre 1 - Partie 1 - Mercantilistes, Physiocrates Et ClassiquesMar WAPas encore d'évaluation

- TD 1 Compta AnalDocument4 pagesTD 1 Compta AnalHEROPas encore d'évaluation

- DOC10 Etablissements OFPPT V160419Document12 pagesDOC10 Etablissements OFPPT V160419Yassine LaassalPas encore d'évaluation

- Epreuve D'economie GeneraleDocument1 pageEpreuve D'economie GeneraleKEUTCHA67% (3)

- Exercices Techniques BancairesDocument2 pagesExercices Techniques BancairesOmar DraméPas encore d'évaluation

- Prsentation HEHDocument26 pagesPrsentation HEHabderahmane aiadPas encore d'évaluation

- Manuel QSE Version Sept 2016Document43 pagesManuel QSE Version Sept 2016Mariem BoujmalPas encore d'évaluation

- Memoire Pfe Dhib Farah Version - FinaleDocument109 pagesMemoire Pfe Dhib Farah Version - FinaleWajdi ben mohamedPas encore d'évaluation

- Interfel DP Sia 2019 8 WebDocument15 pagesInterfel DP Sia 2019 8 WebMarco PoloPas encore d'évaluation

- Bon de Location de VoitureDocument9 pagesBon de Location de VoitureLopez RexPas encore d'évaluation