Vous aimerez peut-être aussi

- Referentiel DAFDocument2 pagesReferentiel DAFdinel MBONGOPas encore d'évaluation

- Polycope Analyse FinancièreDocument69 pagesPolycope Analyse Financièrebens 66Pas encore d'évaluation

- Cours Gestion Et Politique Financiã Re - Diagnostic FinancierDocument95 pagesCours Gestion Et Politique Financiã Re - Diagnostic FinancierKawtar ZbirPas encore d'évaluation

- 1 - Introduction & L'esg - Diagnostic Financier 2023 #Fatah'-1Document28 pages1 - Introduction & L'esg - Diagnostic Financier 2023 #Fatah'-1El BennaPas encore d'évaluation

- Module Analyse Performance FinancièreDocument184 pagesModule Analyse Performance Financièresoufiane el khomssiPas encore d'évaluation

- Objectifs Et Plan de Cours Plan SommaireDocument32 pagesObjectifs Et Plan de Cours Plan SommaireSalma AlibrahimiPas encore d'évaluation

- GDS-ADM-04-20 Fonction Et Descriptif Des PostesDocument3 pagesGDS-ADM-04-20 Fonction Et Descriptif Des PostesTriki WassimPas encore d'évaluation

- Cours Gestion Financière Ch1 Introduction A La GF Darkaoui s5 2021 22Document21 pagesCours Gestion Financière Ch1 Introduction A La GF Darkaoui s5 2021 22yassine BoukhatemPas encore d'évaluation

- Analyse Financiere FsjesDocument115 pagesAnalyse Financiere FsjesKhadija MgsPas encore d'évaluation

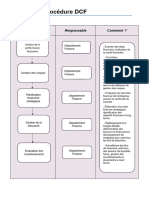

- Fiche de Procédure DCF: Activités Responsable Comment ?Document4 pagesFiche de Procédure DCF: Activités Responsable Comment ?Sal OuaPas encore d'évaluation

- Gestion Financière - CH1Document13 pagesGestion Financière - CH1Ahmed AhmedPas encore d'évaluation

- Gestion Financière - CH1Document13 pagesGestion Financière - CH1Ahmed AhmedPas encore d'évaluation

- Support GF 2023Document21 pagesSupport GF 2023Anass KđPas encore d'évaluation

- Introduction Et Chapitre 1Document25 pagesIntroduction Et Chapitre 1Arab AlaouiPas encore d'évaluation

- Séance 1 Gestion Fin 20 21Document8 pagesSéance 1 Gestion Fin 20 21Mohamed BoujidaPas encore d'évaluation

- SMTM-ADM-04-22 Fiche Fonction Et Decription de PosteDocument3 pagesSMTM-ADM-04-22 Fiche Fonction Et Decription de PosteTriki WassimPas encore d'évaluation

- Cours GFDocument21 pagesCours GFMary LkPas encore d'évaluation

- Finance Et ComptabilitéDocument4 pagesFinance Et ComptabilitéfefeelbouzidiPas encore d'évaluation

- Finance D'entrepriseDocument24 pagesFinance D'entrepriseabirouassiniiPas encore d'évaluation

- Audit Du Cycle Des Placements FinanciersDocument39 pagesAudit Du Cycle Des Placements FinanciersMarcel KPas encore d'évaluation

- Chapitre 2-Analyse Du CPCDocument11 pagesChapitre 2-Analyse Du CPCfaiza assiliPas encore d'évaluation

- Memoire Master CGAO (1) - CopierDocument31 pagesMemoire Master CGAO (1) - CopierFOFANA ALIMAMYPas encore d'évaluation

- Management Des Organisations BancaireDocument41 pagesManagement Des Organisations BancaireYassine MalkiPas encore d'évaluation

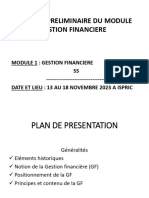

- Chapitre Preliminaire Du Module Gestion FinanciereDocument13 pagesChapitre Preliminaire Du Module Gestion Financiereb5kqhcsdwrPas encore d'évaluation

- Axe 1Document4 pagesAxe 1redouane elbouqiPas encore d'évaluation

- Support - Gestion Financière - S5 - M.B ACHOUI - 2017-1Document22 pagesSupport - Gestion Financière - S5 - M.B ACHOUI - 2017-1Soumaya Elguerd100% (1)

- Rapport BanqueDocument31 pagesRapport BanqueMohammed EL BassiriPas encore d'évaluation

- Support de Cours - Décision D'investissement 2A GCDocument75 pagesSupport de Cours - Décision D'investissement 2A GCHassan AziziPas encore d'évaluation

- Le Cycle Finance FA 10 JoursDocument8 pagesLe Cycle Finance FA 10 JourshamandaPas encore d'évaluation

- CoursDocument28 pagesCoursiraoui jamal (Ebay)Pas encore d'évaluation

- M3 T2 Modele FinancierDocument7 pagesM3 T2 Modele FinancierCarynPas encore d'évaluation

- Gestion Budgétaire MS CGAC - ISCAEDocument12 pagesGestion Budgétaire MS CGAC - ISCAECheriff Bayazid DialloPas encore d'évaluation

- Catalogue B6FDocument6 pagesCatalogue B6FHenri BoaPas encore d'évaluation

- Séance N°1.ppt GFDocument14 pagesSéance N°1.ppt GFMONCEF BOUHAFRAPas encore d'évaluation

- Analyse FinancièreDocument69 pagesAnalyse Financièrezakariae harime100% (1)

- PLAN ET BUDGET Cours 1Document19 pagesPLAN ET BUDGET Cours 1NAJIH CORPPas encore d'évaluation

- Tjari Rapport Annuel de Gestion 31 12 2021Document33 pagesTjari Rapport Annuel de Gestion 31 12 2021manelfendri2Pas encore d'évaluation

- Introduction Cours ADF - S3Document7 pagesIntroduction Cours ADF - S3Aymane FajriPas encore d'évaluation

- Chapitre IntroductifDocument3 pagesChapitre IntroductifMddd BibPas encore d'évaluation

- Chapitre1 Noir Et BlancDocument22 pagesChapitre1 Noir Et BlancBernard GoniPas encore d'évaluation

- Etude Pilotage de La Performance Financière - 2012Document24 pagesEtude Pilotage de La Performance Financière - 2012nadiaPas encore d'évaluation

- Cours de Eme 102 - La Gestion FinanciereDocument15 pagesCours de Eme 102 - La Gestion FinanciereMonsou Alex MongninhiPas encore d'évaluation

- Le Rôle Du Diagnostic de La Trésorerie Sur L'appréciation Des Performances Financières de L'entreprise Etude de Cas PratiqueDocument24 pagesLe Rôle Du Diagnostic de La Trésorerie Sur L'appréciation Des Performances Financières de L'entreprise Etude de Cas PratiqueOum MohssinePas encore d'évaluation

- Fiche de Poste chartée-DIS-Spécialiste Business Developpement - Juin-2021Document2 pagesFiche de Poste chartée-DIS-Spécialiste Business Developpement - Juin-2021Serge GUEIPas encore d'évaluation

- LancéDocument35 pagesLancézainab fnachiPas encore d'évaluation

- Ingégnierie Financière Et Évaluation de LentrepriseDocument319 pagesIngégnierie Financière Et Évaluation de LentrepriseSoméPas encore d'évaluation

- BudgetsDocument48 pagesBudgetsHamza NAPas encore d'évaluation

- Brochure Finance Maroc 2021Document5 pagesBrochure Finance Maroc 2021kawazaki narotoPas encore d'évaluation

- Approche de Performance Dans La Gestion Budgétaire - Budget Programme & Gestion Axee Sur Les ResultatsDocument237 pagesApproche de Performance Dans La Gestion Budgétaire - Budget Programme & Gestion Axee Sur Les ResultatssindrasPas encore d'évaluation

- Plan Et Budget VsomDocument155 pagesPlan Et Budget VsomBakhtaouiPas encore d'évaluation

- Priorite 2017 Directeur Financier Interactif PDFDocument63 pagesPriorite 2017 Directeur Financier Interactif PDFJallal DianePas encore d'évaluation

- Séance 1 AFDocument3 pagesSéance 1 AFAbderafie HaryoulyPas encore d'évaluation

- Analyse Du CPCDocument39 pagesAnalyse Du CPCHamza Bensitel100% (1)

- BudgetsDocument48 pagesBudgetsossama saria0% (1)

- Atmane Aissiou AACIA 2023Document18 pagesAtmane Aissiou AACIA 2023Mahamadou KeitaPas encore d'évaluation

- Cours de CDG Approfondi MP2 CCADocument56 pagesCours de CDG Approfondi MP2 CCANelson-h SonkengPas encore d'évaluation

- Définitions Le Plan Stratégique: Faculté D'économie Et de Gestion KénitraDocument13 pagesDéfinitions Le Plan Stratégique: Faculté D'économie Et de Gestion KénitraSoukaina EnnainiPas encore d'évaluation

- La Pratique Du Contrôle de GestionDocument25 pagesLa Pratique Du Contrôle de GestionFeraoun Feraoun MohandPas encore d'évaluation

- Plaquette Certificat Diriger Une Activite Juillet23 - Emlyon Business SchoolDocument2 pagesPlaquette Certificat Diriger Une Activite Juillet23 - Emlyon Business Schoolpj5qh46bpbPas encore d'évaluation

- Sujets Controle de GestionDocument2 pagesSujets Controle de GestionMarina FerrerPas encore d'évaluation

- ChapitreII Analyse de DéfaillancesDocument9 pagesChapitreII Analyse de DéfaillancesRabeh BenzadaPas encore d'évaluation

- TD Droit Fiscal Des Affaires - Fiche N°11 (2022-2023)Document2 pagesTD Droit Fiscal Des Affaires - Fiche N°11 (2022-2023)AstouPas encore d'évaluation

- Chapitre 1 À 7 Norme Iso 9001Document32 pagesChapitre 1 À 7 Norme Iso 9001dsdfsdPas encore d'évaluation

- TD6 Compta Gestion L2 2021 CorrectionDocument6 pagesTD6 Compta Gestion L2 2021 CorrectionkabacheassimPas encore d'évaluation

- Vinted FR S582206572Document1 pageVinted FR S582206572bigouber44Pas encore d'évaluation

- DPC SAS - Management Des OrganisationsDocument21 pagesDPC SAS - Management Des Organisationsenvato82Pas encore d'évaluation

- Theme1 - Problématiques Actuelles Du Management-Rapport - Final-V1 - 1Document18 pagesTheme1 - Problématiques Actuelles Du Management-Rapport - Final-V1 - 1kawtar.zizahPas encore d'évaluation

- Méthode 5SDocument28 pagesMéthode 5SOmar HAJYPas encore d'évaluation

- Appel D'offres National Overt #02-DDPIF-DG-2019Document2 pagesAppel D'offres National Overt #02-DDPIF-DG-2019rg cpeccPas encore d'évaluation

- Aide À Une Démarche Qualité Pour Les Entreprises Du Domaine de L AéronautiqueDocument36 pagesAide À Une Démarche Qualité Pour Les Entreprises Du Domaine de L AéronautiqueSoumaya NassereddinePas encore d'évaluation

- Veille EconomiqueDocument15 pagesVeille EconomiqueChaimae MourabetPas encore d'évaluation

- MAQ B Temex CeramicsDocument52 pagesMAQ B Temex Ceramicsyosra mdaghriPas encore d'évaluation

- Syllabus ENCG Introduction À La SCM Nov 2020Document3 pagesSyllabus ENCG Introduction À La SCM Nov 2020lemfawatPas encore d'évaluation

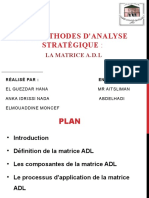

- Matrice ADLDocument13 pagesMatrice ADLHamzaPas encore d'évaluation

- TD Imputation Rationnelle WisdomDocument7 pagesTD Imputation Rationnelle WisdomIvan FotsoPas encore d'évaluation

- Cours EmbalageDocument8 pagesCours EmbalagemedhidaPas encore d'évaluation

- PharmDocument67 pagesPharmDhaouadi CharfedinePas encore d'évaluation

- Manuel Qualite: Indice: LDocument23 pagesManuel Qualite: Indice: LDufrey TVPas encore d'évaluation

- Seance 4Document15 pagesSeance 4alban elohPas encore d'évaluation

- SecgmentationDocument3 pagesSecgmentationGAMING WORLDPas encore d'évaluation

- Formation Audit QualiteDocument94 pagesFormation Audit Qualiteaurel sanPas encore d'évaluation

- Ex o - Pe RT - WatermarkDocument6 pagesEx o - Pe RT - WatermarktomasjosecaballeroPas encore d'évaluation

- C.V. Sissoko Siriman PDFDocument1 pageC.V. Sissoko Siriman PDFsiriman sissokoPas encore d'évaluation

- 9868 Cons FRDocument82 pages9868 Cons FRSaid BenPas encore d'évaluation

- Contrledegestionrevuedelalittrature 140421045531 Phpapp02Document54 pagesContrledegestionrevuedelalittrature 140421045531 Phpapp02ismailshshPas encore d'évaluation

- Systeme de Gestion de SecuritéDocument16 pagesSysteme de Gestion de SecuritéBENYAHIA NESRINEPas encore d'évaluation

- La Distribution DéléguéeDocument5 pagesLa Distribution DéléguéeDeeneesh moturPas encore d'évaluation

- Cours, TDs Et Résumé de L - Analyse FinancièreDocument45 pagesCours, TDs Et Résumé de L - Analyse FinancièreAmina BOULAHYAPas encore d'évaluation

- Dossier EXERCICES EtuDocument34 pagesDossier EXERCICES EtuMharzi OmarPas encore d'évaluation