Vous aimerez peut-être aussi

- Calcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesD'EverandCalcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesPas encore d'évaluation

- Théorie de L'agence Et La Prise en Compte Des Coûts D'agence Par Le Marché FinancierDocument14 pagesThéorie de L'agence Et La Prise en Compte Des Coûts D'agence Par Le Marché FinancierHamza GanfoudPas encore d'évaluation

- La Théorie D'agenceDocument6 pagesLa Théorie D'agenceSara alaoui100% (1)

- Application + Corrigé Sur La Détermination Du Seuil de SignificationDocument7 pagesApplication + Corrigé Sur La Détermination Du Seuil de SignificationYasser Gharbi100% (1)

- Synthèse de La Théorie D'agenceDocument7 pagesSynthèse de La Théorie D'agenceMeryem MalihPas encore d'évaluation

- Les Déterminants de La Structure FinancièreDocument8 pagesLes Déterminants de La Structure FinancièrenabilPas encore d'évaluation

- L'entreprise Familiale TunisienneDocument33 pagesL'entreprise Familiale Tunisiennemohammedali_tounsi986067% (3)

- Politique de Distribution de DividendesDocument15 pagesPolitique de Distribution de DividendesJihad Melikh50% (2)

- Structure de Capital Approche ModerneDocument6 pagesStructure de Capital Approche ModerneRihan Ouaarab100% (1)

- Théoire D'agenceDocument28 pagesThéoire D'agenceRachid Echarif100% (1)

- Mémoire CompletDocument169 pagesMémoire CompletIsmail Idrissi100% (1)

- Théorie de L'agenceDocument6 pagesThéorie de L'agenceCylia Ait AhcenePas encore d'évaluation

- Nature Des Detenteurs de Blocs de Controle, Mecanismes de Controle Et Performance Financiere Des Entreprises TunisiennesDocument24 pagesNature Des Detenteurs de Blocs de Controle, Mecanismes de Controle Et Performance Financiere Des Entreprises TunisiennesL'auditeurJunior100% (1)

- Structure de Propriété, Relation D'agence Et Performance FinancièreDocument41 pagesStructure de Propriété, Relation D'agence Et Performance Financièrebruna ADABRAPas encore d'évaluation

- 4683 12929 1 SM PDFDocument19 pages4683 12929 1 SM PDFYoussPas encore d'évaluation

- 7-Article Text-12-1-10-20200806Document15 pages7-Article Text-12-1-10-20200806Sanae ElamraouiPas encore d'évaluation

- Bindjeme EllaDocument5 pagesBindjeme EllaCrystal BskPas encore d'évaluation

- Structures de Propriété, Relation D'agence Et Performance Des Firmes Francaises Cotées en BourseDocument28 pagesStructures de Propriété, Relation D'agence Et Performance Des Firmes Francaises Cotées en BourseZakaria Ben DarkawiPas encore d'évaluation

- Fiche de Lecture Les Theories de La FirmeDocument3 pagesFiche de Lecture Les Theories de La Firmemido78100% (1)

- 1068-Article Text-2612-1-10-20230624Document21 pages1068-Article Text-2612-1-10-20230624Marcel KPas encore d'évaluation

- Intention 3eme CongrèsDocument8 pagesIntention 3eme Congrèsfadali aminePas encore d'évaluation

- Parité D'échange Et Gestion Des Résultats: March 2006Document20 pagesParité D'échange Et Gestion Des Résultats: March 2006Ahmadi AliPas encore d'évaluation

- Ficher de LectureDocument6 pagesFicher de LectureMOUNIR KRIRPas encore d'évaluation

- 118-Texte de L'article-297-1-10-20201030Document14 pages118-Texte de L'article-297-1-10-20201030SoukainaPas encore d'évaluation

- Ownershipanddiv 1Document20 pagesOwnershipanddiv 1Hassen MokraniPas encore d'évaluation

- The Impact of Ownership Structure and The Board of Directors' Composition On Tax Avoidance Strategies: Empirical Evidence From JordanDocument33 pagesThe Impact of Ownership Structure and The Board of Directors' Composition On Tax Avoidance Strategies: Empirical Evidence From JordanMohamed amine saidiPas encore d'évaluation

- Les Mécanismes de Gouvernance Dans Le Contexte de Fonds D'investissements Responsables (FIR) Et de PME: 5 Cas de PME Québécoises Financées Par Un FIRDocument20 pagesLes Mécanismes de Gouvernance Dans Le Contexte de Fonds D'investissements Responsables (FIR) Et de PME: 5 Cas de PME Québécoises Financées Par Un FIRأسامة أسامةPas encore d'évaluation

- The Impact of Dividend Policy On Firms P FRDocument16 pagesThe Impact of Dividend Policy On Firms P FRFal BrahimPas encore d'évaluation

- Exposé Groupe 3 - TEF - M. JENSEN - Théorie Positive de L'agenceDocument10 pagesExposé Groupe 3 - TEF - M. JENSEN - Théorie Positive de L'agencePatrice DONGOUTIOPas encore d'évaluation

- Recherche Pfe &Document50 pagesRecherche Pfe &Kadiatou KantéPas encore d'évaluation

- 1 PBDocument18 pages1 PBFabrice GUETSOPPas encore d'évaluation

- Attribution de Stock-Options Et PerformanceDocument28 pagesAttribution de Stock-Options Et PerformanceHamid TalaiPas encore d'évaluation

- Modèle de Performance Des BanquesDocument24 pagesModèle de Performance Des BanquesMohamed AminedinePas encore d'évaluation

- Relation Entre La Gouvernance de L'entreprise Et Les Risques FiscauxDocument6 pagesRelation Entre La Gouvernance de L'entreprise Et Les Risques FiscauxMelPas encore d'évaluation

- 562-Article Text-961-1-10-20230505Document17 pages562-Article Text-961-1-10-20230505Othman ShonePas encore d'évaluation

- Contexte de La Théorie de L'agenceDocument7 pagesContexte de La Théorie de L'agencemed55555Pas encore d'évaluation

- Dividendes en Presence Des Imperfections Du MarcheDocument15 pagesDividendes en Presence Des Imperfections Du MarcheMohamed BayazidPas encore d'évaluation

- 11-Andre Khemakhem SakkaDocument30 pages11-Andre Khemakhem SakkaOTHMANE MAAROUFIPas encore d'évaluation

- Mémoire ActionnariatDocument13 pagesMémoire ActionnariatPerezPas encore d'évaluation

- Backup of FR Dividend Policy and Stock Liquidity FRDocument85 pagesBackup of FR Dividend Policy and Stock Liquidity FRatktaouPas encore d'évaluation

- Partie Prenante Et PerfoDocument6 pagesPartie Prenante Et PerfoNAJLAPas encore d'évaluation

- Systèmes de Gouvernance, Actionnaires Dominants Et Performance Future Des EntreprisesDocument30 pagesSystèmes de Gouvernance, Actionnaires Dominants Et Performance Future Des EntreprisesOTHMANE MAAROUFIPas encore d'évaluation

- 9942 28607 1 PBDocument13 pages9942 28607 1 PBMarwaneEl-lamraniPas encore d'évaluation

- Black and White Trash Sign (A4 Document)Document28 pagesBlack and White Trash Sign (A4 Document)Oumayma TahiriPas encore d'évaluation

- A Comparative Study of CorporateDocument18 pagesA Comparative Study of CorporateSahar Fekih100% (1)

- Contexte D'étudeDocument3 pagesContexte D'étudeFatine Fatima EzzahraPas encore d'évaluation

- Dividende Revue PDFDocument13 pagesDividende Revue PDFikram ezzariPas encore d'évaluation

- La Structure Du Capital Et La ProfitabilitéDocument43 pagesLa Structure Du Capital Et La Profitabilitépipou pipouPas encore d'évaluation

- La Création de La ValeurDocument26 pagesLa Création de La ValeurcescsimoPas encore d'évaluation

- Chapitre 1Document7 pagesChapitre 1SoukainaPas encore d'évaluation

- Structure Du Capital Et Choix Managériaux: Ramzi BenkraiemDocument19 pagesStructure Du Capital Et Choix Managériaux: Ramzi Benkraiemyamina soudaniPas encore d'évaluation

- Chapitre 1Document19 pagesChapitre 1Mouad SelOuanePas encore d'évaluation

- Théorie D'agenceDocument18 pagesThéorie D'agenceSalah boudaifPas encore d'évaluation

- 882-Article Text-3166-1-10-20220213Document32 pages882-Article Text-3166-1-10-20220213Malika HartPas encore d'évaluation

- Minibrtcfge2023 1Document17 pagesMinibrtcfge2023 1Legend JohnPas encore d'évaluation

- Ecole Supérieure de CommerceDocument18 pagesEcole Supérieure de CommerceAhmed MohamedPas encore d'évaluation

- Concentration de L'actionnariat Et Performance Financière Etude Empirique Des Entreprises Cotées À La Bourse de CasablancaDocument25 pagesConcentration de L'actionnariat Et Performance Financière Etude Empirique Des Entreprises Cotées À La Bourse de Casablancafarahboudhir123Pas encore d'évaluation

- Protocole de Recherche3Document10 pagesProtocole de Recherche3Olivia HaingotianaPas encore d'évaluation

- La Relation Entre La Structure de L'actionnariat Et La Performancer131706259 Bouzekri AbdedmoghitDocument6 pagesLa Relation Entre La Structure de L'actionnariat Et La Performancer131706259 Bouzekri AbdedmoghitAbdelmoghit BouzekriPas encore d'évaluation

- Alternatives: ManagérialesDocument22 pagesAlternatives: ManagérialesOumaima DahhouPas encore d'évaluation

- 537 F 2 FB 9 A 0981Document14 pages537 F 2 FB 9 A 0981Hadyl ChokriPas encore d'évaluation

- TheoriemanagerialeDocument5 pagesTheoriemanagerialeMounir DrouziPas encore d'évaluation

- 20-21 BAC Devoir de Synthèse N°2Document8 pages20-21 BAC Devoir de Synthèse N°2Ghada KoukiPas encore d'évaluation

- Mathques Financières Chaiptre 1 2Document15 pagesMathques Financières Chaiptre 1 2Soukaina EL100% (1)

- LECON 5 - QCM ET EXERCISES HaykelDocument7 pagesLECON 5 - QCM ET EXERCISES HaykelOuerghi KarimPas encore d'évaluation

- Semestre 2 - 2Document11 pagesSemestre 2 - 2Soufiane AnouarPas encore d'évaluation

- Presentation RapportDocument14 pagesPresentation Rapportarsene kouadioPas encore d'évaluation

- 006 - Processus de Régularisation BacklogDocument6 pages006 - Processus de Régularisation BacklogOusman KabaPas encore d'évaluation

- Marketing CourseDocument19 pagesMarketing CourseJabeaPas encore d'évaluation

- Rapport de Stage Amani KarouiDocument56 pagesRapport de Stage Amani Karouinabil.charniaPas encore d'évaluation

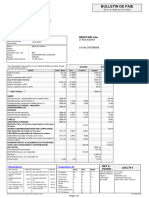

- LILIA BEKHTARI - Bulletin de Paie Du 2024-01-31Document2 pagesLILIA BEKHTARI - Bulletin de Paie Du 2024-01-31Lilia BekhtariPas encore d'évaluation

- Universite Cadi Ayyad Faculte de Droit eDocument61 pagesUniversite Cadi Ayyad Faculte de Droit eKarim ChakaraPas encore d'évaluation

- Entrepreneuriat Cours 3 MarketingDocument6 pagesEntrepreneuriat Cours 3 MarketingHayet NegazPas encore d'évaluation

- Ra Bmce 2102 BDDocument130 pagesRa Bmce 2102 BDzinebPas encore d'évaluation

- 1222-Article Text-4302-1-10-20230219Document25 pages1222-Article Text-4302-1-10-20230219Zakani AminePas encore d'évaluation

- PromptDocument35 pagesPrompttitirony98Pas encore d'évaluation

- Droit Des Sociétés Tchaourou Module 3..Document28 pagesDroit Des Sociétés Tchaourou Module 3..koussalima jean-mariePas encore d'évaluation

- MIF - PWP - Hicham Meghouar (Mode de Compatibilité)Document3 pagesMIF - PWP - Hicham Meghouar (Mode de Compatibilité)Oumayma TahiriPas encore d'évaluation

- Cours de Marketing Industriel Inphb FinalDocument45 pagesCours de Marketing Industriel Inphb FinalHANS AKAPas encore d'évaluation

- CV - Charles - Henri HOUDAYERDocument1 pageCV - Charles - Henri HOUDAYERcharly houdPas encore d'évaluation

- Co Invest 2022 - ArdianDocument18 pagesCo Invest 2022 - ArdianiphonetaziPas encore d'évaluation

- TB RHDocument36 pagesTB RHAKOSSIWA Nicole TETEPas encore d'évaluation

- Etude de Marché VF 2Document16 pagesEtude de Marché VF 2ZAYNAB KANDROUCHPas encore d'évaluation

- 2015 RattrapageDocument5 pages2015 RattrapageBouali OussamaPas encore d'évaluation

- 214-534 Exam Final 2022 SujetDocument8 pages214-534 Exam Final 2022 Sujetdedrih kraPas encore d'évaluation

- Etude de Faisabilité & Business Plan 5yrs - Rzaq AgriDocument11 pagesEtude de Faisabilité & Business Plan 5yrs - Rzaq Agrimouad.avocat1847Pas encore d'évaluation

- Document-WPS OfficeDocument1 pageDocument-WPS OfficeMAMA WaliouPas encore d'évaluation

- Notions-Consolidation PDFDocument57 pagesNotions-Consolidation PDFSPENCER DIVIN NZILA 1050534Pas encore d'évaluation

- Cour Analyse FinancièreDocument116 pagesCour Analyse Financièregowero6402Pas encore d'évaluation

- Comment Comptabiliser Une Réduction de CapitalDocument7 pagesComment Comptabiliser Une Réduction de Capitalresponsable RHPas encore d'évaluation