Vous aimerez peut-être aussi

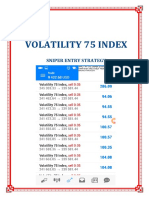

- Vix75 Sniper EntriesDocument21 pagesVix75 Sniper EntriesReine Randriamampianina94% (18)

- Le Circuit Economique ElargiDocument6 pagesLe Circuit Economique ElargiYassine RhaifPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Rapport de Stage Star AutoDocument42 pagesRapport de Stage Star AutoToufik Zerouk100% (3)

- Mariem Mejri PFEDocument62 pagesMariem Mejri PFEThemer jabbery100% (1)

- Strategie Ichimoku A Vendre PDFDocument9 pagesStrategie Ichimoku A Vendre PDFSolex Tchinda75% (4)

- Seance 1Document21 pagesSeance 1عبداللهبنزنوPas encore d'évaluation

- Comptabilité Nationale - FinaleDocument93 pagesComptabilité Nationale - FinaleDjè Alain-CharlesPas encore d'évaluation

- Compta NationalDocument38 pagesCompta NationalNajwa LakhalPas encore d'évaluation

- Cours Magistral de La Comptabilite Nationale Fseg1cn1718 OkDocument126 pagesCours Magistral de La Comptabilite Nationale Fseg1cn1718 OkAyouba TraoréPas encore d'évaluation

- 2 - 3-4le Circuit Économique Élargi - Agréga Ts Et Limites de La Comptabilité NationaleDocument13 pages2 - 3-4le Circuit Économique Élargi - Agréga Ts Et Limites de La Comptabilité Nationalesara99900% (1)

- Chapitre 3 Le Circuit Economique Simplifie Ennonce ConvertiDocument5 pagesChapitre 3 Le Circuit Economique Simplifie Ennonce ConvertiSaad JamaaPas encore d'évaluation

- 2.le Circuit ÉconomiqueDocument16 pages2.le Circuit ÉconomiqueSony MeitePas encore d'évaluation

- Cours - Comptabilite Generale 1 - 2020 - 2021 - A BOUDHAR Partie 1Document139 pagesCours - Comptabilite Generale 1 - 2020 - 2021 - A BOUDHAR Partie 1Lilmal SihamPas encore d'évaluation

- Cours-Comptabilite-Financiére 1ere-AnneeDocument126 pagesCours-Comptabilite-Financiére 1ere-AnneeROMDHANE80% (5)

- Chapitre 4 - Comptabilité Nationale Et CircuitDocument6 pagesChapitre 4 - Comptabilité Nationale Et Circuitdiscord.10.anceyPas encore d'évaluation

- Les Finances Publiques: Marie Kettner AAH Services Financiers CPNDocument101 pagesLes Finances Publiques: Marie Kettner AAH Services Financiers CPNAkamba YanPas encore d'évaluation

- Chapitre 2 - Présentation de L'activité Économique - Partie 4Document17 pagesChapitre 2 - Présentation de L'activité Économique - Partie 4Maroc24100% (1)

- Lecon 2 Economie GeneraleDocument12 pagesLecon 2 Economie GeneraleOrnel DJEUDJI NGASSAMPas encore d'évaluation

- COMPTABILITE GENERALE Scéance 1Document27 pagesCOMPTABILITE GENERALE Scéance 1Badr SoulhiPas encore d'évaluation

- Les Grandes Fonctions ÉconomiquesDocument6 pagesLes Grandes Fonctions ÉconomiquesgmelletPas encore d'évaluation

- Comptabilité NationaleDocument8 pagesComptabilité Nationalecheyma.hennous2005Pas encore d'évaluation

- Operation Et Circuit EcDocument21 pagesOperation Et Circuit EcAmine LahlalPas encore d'évaluation

- II - Agrégats Ou Grandeurs Macroéconomiques RésuméDocument37 pagesII - Agrégats Ou Grandeurs Macroéconomiques Résuméhasanmo3wPas encore d'évaluation

- Leçon 3 Comptes Des Secteurs Cours Le Genie 694939907 CFPTDocument16 pagesLeçon 3 Comptes Des Secteurs Cours Le Genie 694939907 CFPTOrnel DJEUDJI NGASSAMPas encore d'évaluation

- TD - Serie 1 - MACRO - 20222023Document2 pagesTD - Serie 1 - MACRO - 20222023Owusu Ansah JacobPas encore d'évaluation

- Travaux Dirigés - Macroéconomie Semestre II, Année Universitaire: 2022-2023 Série Des Exercices N°1Document3 pagesTravaux Dirigés - Macroéconomie Semestre II, Année Universitaire: 2022-2023 Série Des Exercices N°1EL MATAOUIPas encore d'évaluation

- Resume CN AlcenterDocument16 pagesResume CN AlcenterMouad KHPas encore d'évaluation

- Résumé de La CN: Chapitre 1: Les Opérations Des Agents ÉconomiquesDocument15 pagesRésumé de La CN: Chapitre 1: Les Opérations Des Agents ÉconomiquesPFEPas encore d'évaluation

- ECO GLE ECS2 2022-2023 MODULES 6 Et 7 - CopieDocument10 pagesECO GLE ECS2 2022-2023 MODULES 6 Et 7 - CopieFatime DiabatePas encore d'évaluation

- Diapositives Pour Le Secteur ReelDocument45 pagesDiapositives Pour Le Secteur ReelBledPas encore d'évaluation

- Axe 3acteurs de La Vie ÉcoDocument7 pagesAxe 3acteurs de La Vie ÉcoKhalilErifiPas encore d'évaluation

- 2 Le Circuit Economique ElargiDocument6 pages2 Le Circuit Economique Elargikhaoula hikoPas encore d'évaluation

- Support 1Document89 pagesSupport 1Hamza SALMIPas encore d'évaluation

- Chap - III - COMPTABILITE - NATIONALE - Docx Filename - UTF-8''Chap III COMPTABILITE NATIONALE-1Document6 pagesChap - III - COMPTABILITE - NATIONALE - Docx Filename - UTF-8''Chap III COMPTABILITE NATIONALE-1Johny Vestalys WilliamPas encore d'évaluation

- Ch1 Section 2Document31 pagesCh1 Section 2AminPas encore d'évaluation

- FIche 2. MacroéconomieDocument26 pagesFIche 2. MacroéconomieabdelwahabPas encore d'évaluation

- Opérations Et Flux ÉconomiquesDocument25 pagesOpérations Et Flux ÉconomiquesSabrine BenouraidaPas encore d'évaluation

- Comptabilité Nationale PDFDocument224 pagesComptabilité Nationale PDFAbde SalamhamzaPas encore d'évaluation

- Cours Comptabilite Generale-I - A.hamliriDocument118 pagesCours Comptabilite Generale-I - A.hamlirireda bouchahyPas encore d'évaluation

- MACROECONOMIEDocument18 pagesMACROECONOMIEndeyeantagningue0Pas encore d'évaluation

- Le Circuit ÉconomiqueDocument30 pagesLe Circuit ÉconomiqueSouaybou SowPas encore d'évaluation

- Comptabilité Génerale 2023Document26 pagesComptabilité Génerale 2023awadikhaled002100% (1)

- Data Report 06 - 0Document19 pagesData Report 06 - 0tiktia02Pas encore d'évaluation

- 2 Circuit Économique Élargie Économie Générale Statistique 2 Bac Science Economie Et Techniques de GestionDocument6 pages2 Circuit Économique Élargie Économie Générale Statistique 2 Bac Science Economie Et Techniques de GestionSoumia MezroubPas encore d'évaluation

- Comptabilite Nat 20 11 2022Document22 pagesComptabilite Nat 20 11 2022oceaneagnimanPas encore d'évaluation

- ChapitreIVCN (9)Document16 pagesChapitreIVCN (9)ABDALLAH ZBIBETPas encore d'évaluation

- Economie 2 2016-2017Document270 pagesEconomie 2 2016-2017mariamesissokoPas encore d'évaluation

- Chapitre-3-Le-Circuit-Economique-Simplifie-Ennonce (1) SalmaDocument4 pagesChapitre-3-Le-Circuit-Economique-Simplifie-Ennonce (1) Salmasalma.nordinePas encore d'évaluation

- Cours Comptabilité Nationale S5 Economie 2020 - 2021Document72 pagesCours Comptabilité Nationale S5 Economie 2020 - 2021ABIDAR AliPas encore d'évaluation

- les indicateurs économiquesDocument39 pagesles indicateurs économiquesloubna.hoummaniPas encore d'évaluation

- Comptabilite Nationale 1Document24 pagesComptabilite Nationale 1El-houssain BouhPas encore d'évaluation

- Le Circuit Economique ElargiDocument6 pagesLe Circuit Economique Elargiayoub rhPas encore d'évaluation

- Lecon 3 Economie GeneraleDocument17 pagesLecon 3 Economie GeneraleOrnel DJEUDJI NGASSAMPas encore d'évaluation

- Lecon 2 Economie Generale PDFDocument13 pagesLecon 2 Economie Generale PDFOrnel DJEUDJI NGASSAMPas encore d'évaluation

- TD1-Macro (1)Document6 pagesTD1-Macro (1)api-3733616Pas encore d'évaluation

- Mks PFM I FR Mod 1.3 Macro 21-12-16Document29 pagesMks PFM I FR Mod 1.3 Macro 21-12-16Hight HopesPas encore d'évaluation

- Chap4- Section1Document26 pagesChap4- Section1Leila LASSOUEDPas encore d'évaluation

- Zizzi Marouan S7Réserve Balance de PaiementDocument32 pagesZizzi Marouan S7Réserve Balance de PaiementMarouanPas encore d'évaluation

- Partie 1 Chapitre 3 Le Circuit Économique Simplifié Corrigé PDFDocument6 pagesPartie 1 Chapitre 3 Le Circuit Économique Simplifié Corrigé PDFMouhcine MribatPas encore d'évaluation

- Résumé de La Comptabilité NationaleDocument6 pagesRésumé de La Comptabilité NationaleTaha ́Pas encore d'évaluation

- Dioprama Chap1 Les Fondements de La ComptabiliteìDocument26 pagesDioprama Chap1 Les Fondements de La ComptabiliteìBrigitte GninewiPas encore d'évaluation

- Comptabilite Nationale 1Document22 pagesComptabilite Nationale 1lucie biholong100% (1)

- 00 Actif Et Passif FinanacierDocument44 pages00 Actif Et Passif FinanacieroussamaPas encore d'évaluation

- 120 Dev05Document3 pages120 Dev05Christian luc GbadamassiPas encore d'évaluation

- As Monaco Dans Le RougeDocument1 pageAs Monaco Dans Le Rougedaynightsea100% (2)

- ETICDocument51 pagesETICSoufiane BousbaaPas encore d'évaluation

- Compta Analytique 5 (Enregistrement Automatique)Document41 pagesCompta Analytique 5 (Enregistrement Automatique)CVBNBVPas encore d'évaluation

- Affaire Tapie: L'arret de La Cour de CassationDocument30 pagesAffaire Tapie: L'arret de La Cour de CassationLaurent MAUDUITPas encore d'évaluation

- Cas AttijariDocument101 pagesCas AttijariOmaima HijaziPas encore d'évaluation

- Chapitre 6 - Le Money ManagementDocument55 pagesChapitre 6 - Le Money ManagementFirme MARIEXPas encore d'évaluation

- Les Missions de l'IASBDocument6 pagesLes Missions de l'IASBboutita salmaPas encore d'évaluation

- Evaluation Des Obligations: (Sous-Titre Du Document)Document7 pagesEvaluation Des Obligations: (Sous-Titre Du Document)YoussefyassinPas encore d'évaluation

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

- Compta Géné Section 2 Chap 9 La Variation Des StocksDocument7 pagesCompta Géné Section 2 Chap 9 La Variation Des Stocksapi-3816400100% (1)

- Releve Pension Invalid It e 02042021Document1 pageReleve Pension Invalid It e 02042021ISABELLE CHABLOWSKIPas encore d'évaluation

- QcmcomptaDocument12 pagesQcmcomptaCsm ComptaPas encore d'évaluation

- Zwaml Tchdo ZB Machi LflossDocument3 pagesZwaml Tchdo ZB Machi LflossSaid EnnPas encore d'évaluation

- Projet de Memoire AichaDocument8 pagesProjet de Memoire AichaMamadou Gueye100% (1)

- Décryptage LF 2022Document42 pagesDécryptage LF 2022chaimae el kasmiPas encore d'évaluation

- Goodwill Et SyntheseDocument2 pagesGoodwill Et SyntheseB.I100% (3)

- Douane Et TransitDocument4 pagesDouane Et TransitNobonaga90Pas encore d'évaluation

- Gestion de Trésorerie 2Document21 pagesGestion de Trésorerie 2samassafatoumata59Pas encore d'évaluation

- Cout de RevientDocument7 pagesCout de RevientyacinePas encore d'évaluation

- GLV 4Document13 pagesGLV 4ericPas encore d'évaluation

- G4 PFE le secteur bancaire au maroc (1)Document12 pagesG4 PFE le secteur bancaire au maroc (1)DAABAJIPas encore d'évaluation

- Présentation Capital InitiativeDocument30 pagesPrésentation Capital InitiativeNorah Sahwane100% (1)

- Introducion GFDocument5 pagesIntroducion GFChoulliPas encore d'évaluation

- Cours - Meradi Ouari - Introduction À L'économieDocument57 pagesCours - Meradi Ouari - Introduction À L'économieTinhinane CèlinePas encore d'évaluation