Vous aimerez peut-être aussi

- RecapDocument36 pagesRecapaliiciacaratisPas encore d'évaluation

- Section 2 New1Document8 pagesSection 2 New1Hala SulyPas encore d'évaluation

- Section 2 NewDocument6 pagesSection 2 NewHala SulyPas encore d'évaluation

- Chapitre Iv Le Systeme de Protection SocialeDocument8 pagesChapitre Iv Le Systeme de Protection SocialeKoolibalyPas encore d'évaluation

- Presentation Securite Sociale AlgerieDocument20 pagesPresentation Securite Sociale AlgerieTarikPas encore d'évaluation

- GRH-S2-M7.2-Déclarations sociales-CRS-OuddasserDocument13 pagesGRH-S2-M7.2-Déclarations sociales-CRS-OuddasserAsmaaPas encore d'évaluation

- Amphi 4 - L'importance Du Droit de La Sécurtité SocialeDocument4 pagesAmphi 4 - L'importance Du Droit de La Sécurtité SocialeThéo DerepasPas encore d'évaluation

- Ue7 PRDocument21 pagesUe7 PRjhbPas encore d'évaluation

- Dépliant Code de Protection Sociale de La République GabonaiseDocument2 pagesDépliant Code de Protection Sociale de La République GabonaisechakojohnsonPas encore d'évaluation

- CH.9 Le Régime Général de La Sécurité Sociale 9Document6 pagesCH.9 Le Régime Général de La Sécurité Sociale 9marine jamannPas encore d'évaluation

- Actu EcoDocument14 pagesActu EcoYani KacedPas encore d'évaluation

- BOGNIIIIIDocument10 pagesBOGNIIIIIBogni KadjoPas encore d'évaluation

- Sécurité Sociale - ExposésDocument3 pagesSécurité Sociale - ExposésChérylène VentricePas encore d'évaluation

- Assurance Sur La Maladie ObligatoireDocument21 pagesAssurance Sur La Maladie ObligatoireLacenPas encore d'évaluation

- Protection SocialeDocument7 pagesProtection SocialelineorcaPas encore d'évaluation

- DMDocument6 pagesDMlemouel.yoannPas encore d'évaluation

- Couverture Sociale-Ministère D'emploiDocument35 pagesCouverture Sociale-Ministère D'emploiKing AshPas encore d'évaluation

- La Sécurité Sociale Au MarocDocument10 pagesLa Sécurité Sociale Au MarocHICHAM HACHLAFPas encore d'évaluation

- Protection Sociale Au MarocDocument23 pagesProtection Sociale Au MarocImanePas encore d'évaluation

- Tableau Synoptique de La Sécurité Sociale Suisse 2012 - OFASDocument44 pagesTableau Synoptique de La Sécurité Sociale Suisse 2012 - OFASspamcgm2010Pas encore d'évaluation

- Cours de Calcul de La PensionDocument22 pagesCours de Calcul de La PensionYves Michel KouamePas encore d'évaluation

- Bourguignon ChiapporiDocument15 pagesBourguignon ChiapporiNidhal Ben CheikhPas encore d'évaluation

- aout 2016 examDocument15 pagesaout 2016 examforniquator34Pas encore d'évaluation

- Item 16 - Se?curite? SocialeDocument4 pagesItem 16 - Se?curite? Socialecharles.hosseini-teheraniPas encore d'évaluation

- Universite Mohammed V PDFDocument55 pagesUniversite Mohammed V PDFKamalPas encore d'évaluation

- Theme 8 Protection SocialeDocument31 pagesTheme 8 Protection SocialeFati Zahra AlaouiPas encore d'évaluation

- Les Grands Principes Du Système de Retraite Français: Fiche 1Document2 pagesLes Grands Principes Du Système de Retraite Français: Fiche 1Ousmane DiakitéPas encore d'évaluation

- La Securite Social Esss Td2Document25 pagesLa Securite Social Esss Td2Simay ParlakPas encore d'évaluation

- Securite SocialeDocument10 pagesSecurite SocialeBA MBENEPas encore d'évaluation

- Thème 8 - Protection SocialeDocument31 pagesThème 8 - Protection SocialeEl ZakariaPas encore d'évaluation

- SystemfraepgggDocument8 pagesSystemfraepgggOusmane DiakitéPas encore d'évaluation

- Chap 4Document8 pagesChap 4GautierPas encore d'évaluation

- CnssDocument50 pagesCnsskemmach toufikPas encore d'évaluation

- 06 La Sécurité Sociale Et Système de Soins en Algérie Qualité DesDocument29 pages06 La Sécurité Sociale Et Système de Soins en Algérie Qualité DesYou CefPas encore d'évaluation

- Protection Sociale en Europe EspagneDocument6 pagesProtection Sociale en Europe EspagneSalim ElPas encore d'évaluation

- CH 10 Cours Partie 1 Rappels Protection SocialeDocument3 pagesCH 10 Cours Partie 1 Rappels Protection SocialeMariam Ali IssagPas encore d'évaluation

- 03 - La Sécurité Sociale en AlgérieDocument31 pages03 - La Sécurité Sociale en AlgérieHayat Hayat100% (2)

- Chap. 5 Partie 3Document17 pagesChap. 5 Partie 3belaudlouanPas encore d'évaluation

- Le Régime Algérien de Sécurité Sociale 1Document19 pagesLe Régime Algérien de Sécurité Sociale 1Moumene DjouadiPas encore d'évaluation

- Droit de La Securite Sociale IvoirienDocument51 pagesDroit de La Securite Sociale IvoirienJoel TétchiPas encore d'évaluation

- Assurance_chomage_et_minima_sociaux_volet_2_1710958870Document8 pagesAssurance_chomage_et_minima_sociaux_volet_2_1710958870stkw6rby9cPas encore d'évaluation

- Protection SCDocument10 pagesProtection SCsamyPas encore d'évaluation

- Rapport :assurance Maladie Eassurance Maladie en France Referatn FranceDocument2 pagesRapport :assurance Maladie Eassurance Maladie en France Referatn FranceMihai CroitoruPas encore d'évaluation

- La Protection Sociale Au MarocDocument16 pagesLa Protection Sociale Au MarocMoubarak EL HIJAZIPas encore d'évaluation

- Retraite ET Prevoyance Sociale: Institut Supérieur de Technologie (IST) Licence 3 Département: RHDocument15 pagesRetraite ET Prevoyance Sociale: Institut Supérieur de Technologie (IST) Licence 3 Département: RHaustin mapaghaPas encore d'évaluation

- Regime Algerien de Securite SocialeDocument8 pagesRegime Algerien de Securite SocialeKamyl AzariPas encore d'évaluation

- CNS2022 Fiche 27 - Systèmes de Santé Et Financement, Perspectives InternationalesDocument9 pagesCNS2022 Fiche 27 - Systèmes de Santé Et Financement, Perspectives InternationalesImane RedouanePas encore d'évaluation

- Présentation Cnss & AfDocument11 pagesPrésentation Cnss & AfEmmanuel Kalume100% (4)

- Achraf - La Sécurité Sociale Au MarocDocument35 pagesAchraf - La Sécurité Sociale Au MarocKawtar Ka78% (9)

- Securite Sociale 2019Document38 pagesSecurite Sociale 2019Boudjemaa FaroukPas encore d'évaluation

- Les Cotisations CNAS AlgérieDocument2 pagesLes Cotisations CNAS AlgérieSimay Parlak0% (2)

- IntroDocument8 pagesIntroMINTOU NSOCKA Marcel BerengerPas encore d'évaluation

- Deductibilite Loi Madelin Et Msa.20130125.150440Document3 pagesDeductibilite Loi Madelin Et Msa.20130125.150440musclejet0Pas encore d'évaluation

- La Redistribution Des Revenus (Cours 3éco)Document3 pagesLa Redistribution Des Revenus (Cours 3éco)Yosra AsliPas encore d'évaluation

- PRESENTATION Sécurité Sociale & Maladies ProfessionnellesDocument99 pagesPRESENTATION Sécurité Sociale & Maladies ProfessionnellesSimovic Jouaicha100% (1)

- Chapitre 5 Les Objectifs Et Les Instruments de La Redistribution - CopieDocument5 pagesChapitre 5 Les Objectifs Et Les Instruments de La Redistribution - CopieAbdellatif El BouaissiPas encore d'évaluation

- Synthese Droit Securité SocialeDocument19 pagesSynthese Droit Securité SocialeouiPas encore d'évaluation

- Illustrer Le Caractère ComplémentaireDocument6 pagesIllustrer Le Caractère ComplémentaireCamille HELFRICHPas encore d'évaluation

- L'Administration Publique FrançaiseDocument7 pagesL'Administration Publique FrançaiseArthur TABARYPas encore d'évaluation

- La Démarche D - AuditDocument23 pagesLa Démarche D - Auditalbinkosova21Pas encore d'évaluation

- Mail Impôt ExempleDocument3 pagesMail Impôt Exemplealbinkosova21Pas encore d'évaluation

- Marketing Intro - Chap 1 - CopieDocument12 pagesMarketing Intro - Chap 1 - Copiealbinkosova21Pas encore d'évaluation

- FicheDocument2 pagesFichealbinkosova21Pas encore d'évaluation

- Ingénierie FinancièreDocument23 pagesIngénierie Financièrealbinkosova21Pas encore d'évaluation

- Correction Cas SibanDocument10 pagesCorrection Cas Sibanalbinkosova21Pas encore d'évaluation

- L3-2011 Excel Cours 2 VbaDocument12 pagesL3-2011 Excel Cours 2 Vbaalbinkosova21Pas encore d'évaluation

- La Démarche D - AuditDocument34 pagesLa Démarche D - Auditalbinkosova21Pas encore d'évaluation

- IFRS Locations DSCGDocument1 pageIFRS Locations DSCGalbinkosova21Pas encore d'évaluation

- Les Missions Du CACDocument23 pagesLes Missions Du CACalbinkosova21Pas encore d'évaluation

- SommaireDocument11 pagesSommairealbinkosova21Pas encore d'évaluation

- Survie Des Personnes Atteintes de Cancer en France Métropolitaine 1989 2018 LYMPHOME DE HODGKINDocument14 pagesSurvie Des Personnes Atteintes de Cancer en France Métropolitaine 1989 2018 LYMPHOME DE HODGKINalbinkosova21Pas encore d'évaluation

- Partiels IngénérieDocument12 pagesPartiels Ingénériealbinkosova21Pas encore d'évaluation

- Memo 311Document1 pageMemo 311uolvePas encore d'évaluation

- Année Scolaire: 2021/2022: Institut Spécialisé de Technologie Appliquée ISTA 1 - SafiDocument17 pagesAnnée Scolaire: 2021/2022: Institut Spécialisé de Technologie Appliquée ISTA 1 - SafiSafaa Er-rajyPas encore d'évaluation

- 5e GRH Gestion Des Carrieres La RemunerationDocument20 pages5e GRH Gestion Des Carrieres La RemunerationWissal IsmailiPas encore d'évaluation

- Bulletin de Paie Du MOIS DE Septembre 2023Document1 pageBulletin de Paie Du MOIS DE Septembre 2023sylviarenateschallmeinerPas encore d'évaluation

- Memoire Fin D'étudeDocument171 pagesMemoire Fin D'étudeDavid KoularambayePas encore d'évaluation

- Livret Les 4 Secrets de L ArgentDocument17 pagesLivret Les 4 Secrets de L Argentmarco celeraPas encore d'évaluation

- Chapitre 1Document33 pagesChapitre 1Sarah Souid50% (2)

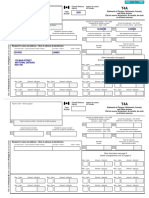

- ComprehensiveTaxReturnCaseStudy T4A JamesDoode 2021Document2 pagesComprehensiveTaxReturnCaseStudy T4A JamesDoode 2021Ledger PointPas encore d'évaluation

- Information Chomage Imprime 966-1Document5 pagesInformation Chomage Imprime 966-1anarqueurPas encore d'évaluation

- La Notion de Politique de DéveloppementDocument5 pagesLa Notion de Politique de DéveloppementGuillaume KOUASSIPas encore d'évaluation

- TD2 Budget de TrésorerieDocument2 pagesTD2 Budget de Trésoreriebini100% (1)

- Plan de Tresorerie 2016.93578Document1 pagePlan de Tresorerie 2016.93578BREIZH35 OuadrimPas encore d'évaluation

- Complémentaire Santé D'entreprise (Mutuelle Santé)Document4 pagesComplémentaire Santé D'entreprise (Mutuelle Santé)jacques albertPas encore d'évaluation

- Bois-Guillaume, Le 06/03/2023: Références À RappelerDocument2 pagesBois-Guillaume, Le 06/03/2023: Références À Rappelerali benyettouPas encore d'évaluation

- RH8 Fiche de PaieDocument3 pagesRH8 Fiche de PaieGaoussou KanfanaPas encore d'évaluation

- Compta NationalDocument8 pagesCompta NationalNouhaila BoubarradPas encore d'évaluation

- Impôts G° 01Document5 pagesImpôts G° 01Samir KoridPas encore d'évaluation

- Preparer Sa RetraiteDocument32 pagesPreparer Sa RetraiteHervé BonnaudPas encore d'évaluation

- Comprendre Mon Avis Echeance MAAF PRO 2023Document2 pagesComprendre Mon Avis Echeance MAAF PRO 2023taraPas encore d'évaluation

- Cours Complet de Traitement Des SalairesDocument42 pagesCours Complet de Traitement Des SalairesAli Jaki100% (1)

- Sujet de Fiscalite Bts Finances Comptabilite Et GesDocument4 pagesSujet de Fiscalite Bts Finances Comptabilite Et GesbambalathifPas encore d'évaluation

- Assistant Visa - France-VisasDocument3 pagesAssistant Visa - France-Visasaymaneyounsi21Pas encore d'évaluation

- Etat Revenus Salariaux AssimilesDocument1 pageEtat Revenus Salariaux AssimilesHicham KhouyaPas encore d'évaluation

- CNTFS NoticeDeclarRevenusDematDocument3 pagesCNTFS NoticeDeclarRevenusDematgracePas encore d'évaluation

- La Loi Des Grand NombreDocument4 pagesLa Loi Des Grand Nombreeddy okouPas encore d'évaluation

- FPI Empl FRDocument2 pagesFPI Empl FRdavid urbainPas encore d'évaluation

- 01 Acv Loonbrief fr-2023Document24 pages01 Acv Loonbrief fr-2023fadPas encore d'évaluation

- Avis - D - Impot - 2023 - Sur - Les - Revenus - 2022 - 2023-11-17T023100.676Document3 pagesAvis - D - Impot - 2023 - Sur - Les - Revenus - 2022 - 2023-11-17T023100.676achraf.gnzarPas encore d'évaluation

- Rapport de Stage STGDocument22 pagesRapport de Stage STGAnaS KerouitPas encore d'évaluation

- Cours PSE BudgetDocument11 pagesCours PSE BudgetNZOKOU ABAGHA Vivien hénockPas encore d'évaluation

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Mieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsD'EverandMieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsÉvaluation : 4 sur 5 étoiles4/5 (7)

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Forex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.D'EverandForex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.Évaluation : 4 sur 5 étoiles4/5 (1)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation