Académique Documents

Professionnel Documents

Culture Documents

Tableau de Passage Au Résultat Fiscal

Transféré par

FATIHA0 évaluation0% ont trouvé ce document utile (0 vote)

4 vues5 pagesTitre original

Tableau de passage au résultat fiscal - converted

Copyright

© © All Rights Reserved

Formats disponibles

PDF, TXT ou lisez en ligne sur Scribd

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF, TXT ou lisez en ligne sur Scribd

0 évaluation0% ont trouvé ce document utile (0 vote)

4 vues5 pagesTableau de Passage Au Résultat Fiscal

Transféré par

FATIHADroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF, TXT ou lisez en ligne sur Scribd

Vous êtes sur la page 1sur 5

1.

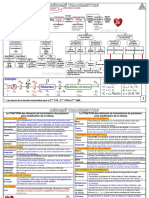

Le tableau du calcul de résultat fiscal :

Eléments Commentaires Réintégrations Déductions

Résultat comptable avant impôt R.C = Produits - charges Bénéfice Perte

Les produits d’exploitation :

Produits imposables, au cours de

Livrée au client

Ventes (C.A H.T local ou à l’export) :

l’exercice puisque la M/se ou le _ _

1. de M/ses ou de au 31/12/N

bien et service est livrée.

biens produits au Produits non imposables, à l’année

Non livrée au

Maroc N car l’entreprise ne respecte pas le _

client

principe de spécialisation d’exercice.

Mt

au 31/12/N

« Produits constatés d’avance »

Tableau de passage du 2. de services produits au Maroc

Produits imposables lorsqu’ il est

rattachée à l'exercice au cours

duquel la prestation a été achevée.

_ _

3. de biens et services produits à Produits non imposables, car l’IS ne _

résultat comptable au

frappe que les bénéfices réalisés au Mt

l’étranger

Maroc.

4. de produits accessoires Produits imposables _ _

sanction pour infraction aux

résultat fiscal Tout règlement en espèce par ses clients des

factures dont le montant est égal ou supérieur à

20.000 DH

dispositions relatives au règlement

des transactions.

6%

Les redevances pour brevets, marques, droit et Produits accessoires imposables _ _

valeurs similaires

Produits non imposables, car il

Les avances et acomptes reçus sur commandes s’agit d’une dette envers les clients _

non livrés et non des ventes à rattacher à

Mt

l’exercice.

Produit imposable,

l’évaluation des stocks est établie

La variation des stocks sur la base du coût de revient des _ _

produits, ou à partir du prix du

marché (P.V) dans le cas où celui-ci

est inférieur au coût de revient

Produits imposables, car elles

Les immobilisations produites par l’entreprise pour _ _

accroissent des éléments d’actif

elle-même

immobilisé.

Produits imposables, car elles

permettent de compenser

Les subventions d’exploitation _ _

l’insuffisance du prix de vente

imposé par l’Etat ou des collectivités

locales.

Produits--imposables, car elles sont

liées à l’annulation de provisions qui _ _

Les reprises d’exploitation

deviennent sans objet ou à la

diminution de provision.

Garanties à consolider comme des

dépôts et cautionnements reçus et _

Arrhes perçus

non comme un produit : Non

Mt

imposable

Produits imposables, car il s'agit _ _

Les transferts de charges

d’une annulation de charge.

Les revenus provenant de location d’immeubles _ _ Si le Mt de

non affectes à l’exploitation

Produits imposables l’indemnité _ ∑des primes

La société peut être désignée a été déjà Produits imposables versées

comptabilisé sous déduction de

Les jetons de présence reçus membre du conseil

d’administration ou administrateur Si au profit de au RC l’ensemble des

d’une autre société, elle peut _ _ l’entreprise Si le Mt de primes versées

l’indemnité antérieurement. Indemnité _ ∑ _

percevoir une rémunération en sa non encore des primes

Les tantièmes spéciaux reçus qualité d’administrateur ces comptabilisé versées

rémunérations sont imposables au RC

Les produits financiers : Les indemnités d’assurance vie Si le Mt de

Les revenus des portefeuille-titres :(RPCV) Ils ne sont pas imposables car ils l’indemnité _ _

- Dividendes bénéficient d’un abattement de a été déjà

- Intérêts statutaires 100% pour éviter la double _ comptabilisé Produits imposables

Mt au RC

- Tantièmes ordinaires reçus imposition. Si au profit de sans déduction de

personnel Si le Mt de l’ensemble des

- Réserves mises en distribution Ils ont subi une retenu à la

l’indemnité primes versées

- Bonis de liquidation source de 15% libératoire à l’IS. non encore antérieurement.

Mt de _

Les intérêts et produits assimilés : (RPCF) Produits imposables en Mt brut : comptabilisé

l’indemnité

- Intérêts d’un compte bancaire bloqué - Si le Mt brut d’intérêt a été déjà au RC

- Intérêts des obligations comptabilisé au RC, dans ce cas

_ _ Produits non imposables, car il

- Intérêts des bons de trésor aucun traitement fiscal, mais la

s'agit des produits encaisser _

- Intérêts des bons de caisse retenue à la source 20% (Mb) Mt

Les produits constatés d’avance enregistrés au cours de

- Intérêts des prêts accordés par la société constitue un crédit d’impôt

l'exercice, mais qui sont relatifs

- Les revenus provenant des organismes de imputer sur l’IS.

en totalité ou en partie, à

placement collectif en valeurs mobilières, etc. - Si le Mt net d’intérêt a été

l'exercice suivant

Exemple : déjà comptabilisé au RC, la

Intérêts nets reçus : 4.000 retenue à la source 20% (Mb) Net ×20% _ Les charges d’exploitation :

Retenue à la source = 4.000 ÷ (1 - 0.2) × 20 % n’est pas libératoire de l’IS (crédit 1-taux Charges déductibles, si la

Réintégration = 1 000 (crédit d’impôt) d’impôt), la déclaration doit porter livraison de M/ses ou de matières

20% décliner / 30% garder son anonymat sur le Mt brut. Livrée et de fournitures a été effectuée _ _

Les autres revenus financiers : au cours de au cours de l’exercice, même si

- Gains de change l’exercice la facture n’a pas été établie et

- Ecarts de conversion-passif Produits imposables _ _ quelle que soit la modalité de

- Escomptes obtenus Les achats de M/ses ou les paiement

- Reprises financières et les transferts de charges achats consommés de matière

et de fournitures Charges non déductibles, car la

Les produits non courants : Non livrée livraison de M/ses ou de matières _

Les produits de cession d’éléments de l’actif au cours de et de fournitures n'est pas Mt

Les subventions d’équilibre Ce sont des produits imposables, l’exercice effectuée au cours de l’exercice.

Les reprises sur subventions d’investissement qui présentent un caractère « Charges constatés d’avance »

Les reprises non courantes et les transferts de charges irrégulier ou exceptionnel par _ _

Comptabilisés Charges déductibles en HT donc _

Les pénalités reçues sur marchés rapport à l’activité normale de TVA

TTC en réintégré la TVA

Les dons et libéralités reçus l’entreprise.

Les remises ou annulations de dettes Sans facture et

Les achats, les travaux, ou les Charges non déductibles, car il _

Produits non courants Sans autre Mt

_ _ prestations de service n’est pas justifiée

Les dégrèvements d’impôts imposables, lorsqu’il porte sur des pièce probante

impôts déductibles. _ _

d’emballages perdus Ils sont déductibles

Les achats

Les indemnités d’assurance Produits non courants imposables,

lorsqu’elles sont versées par une Charges non déductibles, car il

compagnie d’assurance suite à un d’emballages récupérables identifiables s’agit de véritable Immobilisation Mt _

sinistre (Vol, Incendie ou _ _ et non pas de charges.

destruction d’un élément de l’actif). Charges non déductibles, car il _

L’acquisition des immobilisations : (Classe 2) s’agit d’un investissement pour Mt

l'entreprise et non comme charge

Charges non déductibles, car il Charges déductibles, les primes

Les avances et acomptes versées sur s’agit d’une créance envers les Mt _ annuelles liées aux contrats

commandes non reçues Frs et non des achats à rattacher d’assurances souscrits par l’E/se

Les primes d’assurances _ _

à l’exercice. pour se prémunir contre le risque

Ex : Incendie, Vol, Accidents,

Les charges locatives afférentes phénomènes naturels, etc.

au matériel, locaux et terrains

Les locations et charge locatives affectés à l’exploitation Charges non déductibles, car

_

constituent des charges _ _ l’indemnité reçue en cas de

Si au profit de

réalisation de sinistre couvert est Mt

déductibles, même pour les l’entreprise

loyers des logements réservés imposable sous déduction des

au personnel de l’entreprise Les primes d’assurances vie primes versées.

Charge non déductible, car il Charges déductibles, car ils sont

considéré comme une Si au profit de considérées comme un _ _

L’acquisition du droit de bail Mt _

immobilisation incorporelle à personnel complément de salaire ou un

inscrite à l’actif du bilan avantage accordé au salarié.

Charges non déductibles, car il Les charges engagées dans

Les avances de loyers versées au propriétaire à considéré comme une _ l’objectif de la promotion des

Mt

titre de garanties. «Dépôts et cautionnements » immobilisation financières à ventes (l’édition de catalogues,

inscrites à l’actif du bilan les annonces dans les journaux, _ _

Le crédit-bail ou « leasing » : est une modalité Les frais de publicité

Les redevances de crédit-bail les spots publicitaires diffusés à la

de financement qui porte sur des biens mobiliers constituent des charges télévision ou à la radio, la publicité

ou immobiliers. Il s’agit d’un contrat de location fiscalement déductibles, chez le sur internet, les affiches…) sont

avec option d’achat. locataire. Alors que les dotations _ _ fiscalement déductibles.

- Les redevances de crédit-bail : Ce sont les à l’amortissement du bien sont Si : PU ≤ 100 DH TTC

loyers que le locataire verse tout au long de la déductibles chez la société de _ _

Charges déductibles, Car il

durée du contrat leasing.

Publicitaires (portant le nom de respecte les conditions

Charge déductible, car il respecte

Redevance de Si : VO (TTC) ≤ 300.000 _ _ la société ou le sigle, le raisons Si : PU > 100 DH TTC

n n les conditions Les cadeaux sociale ou la marque)

crédit-bail Charges non déductibles, car il _

(Voiture de tourisme) Si : VO (TTC) > 300.000 Charges non déductible, dans ce _ ne respecte pas les conditions, Qté × PU

Mt

n n cas en réintégrer la déférence Le PU dépasser le plafond.

La valeur résiduelle payée en

contrepartie ne peut être Non publicitaires Charges non déductibles Qté × PU

considéré comme une charge Ils sont déductibles qu’ils soient

L’acquisition du bien objet du contrat de déductible, il constitue le prix Octroyés aux organismes prévus _ _

Mt _ versés en argent ou en nature, et

crédit-bail d’acquisition qui doit être inscrit par la loi (Article 10 du CGI)

sans limitation.

dans un compte de l’actif Octroyés aux œuvres sociales Si : les dons octroyés ≤ 2‰ du

immobilisé et faire l’objet d’un des entreprises publiques ou

_ _

amortissement. Les dons CA(HT)

privées ou des institutions

autorisées par la loi à recevoir Si : les dons octroyés > 2‰ du Dons 2‰ du

Charges déductibles à condition _

_

qu’elles maintiennent les des dons. « Réintégrer la déférence » CA (HT) CA(HT)

éléments en même état. En Tous les autres dons que les précédents ne bénéficient pas la _

revanche, lorsque l’engagement déductibilité, car ce genre de dons constitue une libéralité.

Mt

de ces charges se traduit par Il s'agit de personnel intérimaire

l’augmentation de la valeur d’une _ _ ou occasionnel mis à la

Les entretiens et répartitions

immobilisation ou le disposition de la société par une

prolongement de sa durée de vie, Les rémunérations du personnel extérieur à la entreprise spécialisée dans le _ _

le Mt ainsi engagé doit être société travail temporaire ou par une

considéré comme une société du même groupe, et dont

immobilisation et faire l’objet d’un la rémunération constitue une

amortissement. charge déductible.

Sont fiscalement déductibles Charges déductibles, à condition

toutes les commissions allouées La rémunération du personnel : qu'elle corresponde à un travail

aux intermédiaires non-salariés Regroupe toutes les sommes versées aux effectif et qu'elle ne soit pas _ _

et les honoraires allouées aux _ _ salariés en contrepartie de leur travail, salaire de excessive par rapport à la

Les rémunérations d'intermédiaires et honoraires base, majorations pour heures supplémentaires,

cabinets de conseils (en fonction exercée.

comptabilité, management, primes diverses, indemnités, allocations

familiales, avantages en argent ou en nature, Charges non déductibles, si la

fiscalité, audit, etc.) et aux autres _

Gratification, congés payés, etc. personne n’exerce pas d’un Mt

professions libérales, etc.

travail effectif dans l’E/se.

Les redevances pour concession de brevets,

licences et marques, Part salariale _ _

Les charges sociales : Ils sont déductibles.

Les études, recherches et documentation, Ils sont déductibles. _ _ Part patronale

Les frais de transport (achats, ventes, personnel), Charges déductibles, il s’agit des

Les frais postaux et frais de télécommunications. rémunérations allouées aux _ _

Les jetons de présence

Ils sont déductibles TTC car ces membres du conseil

Les frais de déplacements, missions et réceptions _ _ d’administration.

frais ne donnant pas droit à la

récupération de la TVA. Charges déductibles, il s’agit des

Charges déductibles, il s'agit de rémunérations accordées à

frais, versés par les E/ses en certaines administrateurs pour _ _

rémunération de services rendus Les tantièmes spéciaux

des missions qui leurs sont

par les banques, tels que : la confiées à titre spéciale et

Les services bancaires tenue de compte, l'encaissement _ _

provisoire.

d'effets de commerce, la remise Charges déductibles, Si le Mt

Les charges d’exploitation payée en espèces

de chèques, les virements, les payée en espèces ≤ 5.000 DH

opérations sur les titres sauf :

- Impôts et taxes,

TTC par jour et par fournisseur _ _

financiers, etc. (50.000 DH TTC par Frs et par

_ _ - charges de personnel,

Déductibles : Mois)

- Règlement des factures à des agriculteurs.

- La taxe professionnelle, (Patente) , La taxe d’habitation Exemple :

Si le Mt payée en espèces >

- La taxe sur les services communaux ( taxe d’édilité) Factures de M/ses réglés en espèces :

5.000 DH TTC par jour et par

Mt

fournisseur (50.000 DH TTC par _

- La taxe spéciale sur les véhicules automobiles inscrits au bilan de la société, (vignette) Montant : 12.000 DH TTC Excédant

- TVA, lorsqu'il n'est pas récupérable, Frs et par Mois) en réintégrer la

Réintégration : 12.000 _ 5.000 = 7.000

- Les droits de douane grevant les biens, marchandises, matières et fournitures importés par partie excédant

Les impôts et taxes Charges déductibles si certaines conditions sont

supportés par la société,

- Les droits d'enregistrement et de timbre (Timbres fiscaux), Frais postaux (Timbres fiscaux) réunies :

l'entreprise au cours - Le bien à amortir doit appartenir à la société et

Non déductibles : Mt _

de l'exercice figura à l'actif immobilisé de son bilan,

Les dotations aux amortissements _ _

- L'IS lui-même, La cotisation minimale, - L'amortissement doit correspondre à la

- Les acomptes provisionnels versés au cours de l'exercice, dépréciation effective et doit être pratiqué selon

- Les retenues à la source imputables sur l'IS, les taux usuels,

- TVA, lorsqu'il est récupérable, - L'amortissement doit être comptabilisé.

- Les amendes fiscales, les pénalités et majorations pour infractions aux règles d'assiettes ou Si :

Charges déductibles, car il _ _

pour paiement tardif d'impôts. - VO (TTC) ≤ 300 000

respecté les conditions.

Amortissements - Taux : 20% par an

Voiture de la Tourisme Charges déductibles, car elle _ _ du véhicule de Charges non complètements,

société Utilitaire appartient à la société. Si :

La taxe spéciale sur : tourisme déductibles, car il ne respecte _

Charges non déductibles, car elle _ - VO (TTC) > 300 000 La déférence

(vignette) pas les conditions, donc en

Voiture personnelle est engagé pour des besoins Mt - Taux d’amorti.≥ 20%

réintégrer la déférence.

personnelle. Charges non déductibles, car il

Charges non déductibles, car il Les dotations aux amortissements des

s’agit des éléments totalement Mt _

s'agit des charges enregistrés au immobilisations totalement amortie

amortie

Les charges constatées d’avances cours de l'exercice, mais qui sont Mt Charges non déductibles, car il

relatifs en totalité ou en partie, à Les dotations aux amortissements des

s’agit des éléments non Mt _

l'exercice suivant. immobilisations non amortissables

amortissables

Ils sont déductibles à condition : Charges non déductibles, car

Les dividendes versés aux associés

- Que la provision couvre une perte ou une il s'agit d'une partie des bénéfices Mt

Les tantièmes ordinaires versés

charge déductible, nets distribuables.

- Que la perte ou la charge soit nettement Les pertes de change

précisée et individualisée, Les écarts de conversion - actif _ _

_ _ Ils sont déductibles.

Les dotations aux provisions - Que la perte ou la charge soit probable et non Les charges nettes sur cession de TVP

seulement éventuelle, Les escomptes accordés par l'entreprise

- Que la perte ou la charge doit être Les dotations financières : Il s'agit des dotations aux

effectivement comptabilisée, - Dotations aux amortissements des primes de amortissements et aux provisions

- Qu'elle ne soit pas expressément exclue de la remboursement des obligations, qui portent sur des éléments à

déduction par la loi. - Dotations aux provisions pour déprédation des caractère financier. Elles _ _

Sont exclues de la déduction fiscale les dotations

immobilisations financières, constituent des charges

aux provisions suivantes : - Dotations aux provisions pour dépré. des TVP, fiscalement déductibles dans les

- Les provisions pour propre assureur, - Dotations aux provisions pour risques et charges mêmes conditions que les

- Les provisions pour garantie données aux clients, financiers... dotations d'exploitation.

- Les provisions pour pénalités et amendes pour Les charges non courantes :

infractions aux dispositions légaleset réglementaires, Elles sont fiscalement

- Les provisions pour investissement, déductibles, il s'agit de charges

Les dotations aux provisions Les valeurs nettes d'amortissements des

- Les provisions pour construction de logements, _ non courantes constatées à _ _

exclues du droit à déductions Mt immobilisations cédées

- Les provisions pour reconstitution de gisements, l'occasion de la cession

(CND)

- Les provisions pour risque d’incendie, d'immobilisations corporelles,

- Les provisions pour perte de change, incorporelles ou financières.

- Les provisions augmentation de prix, Les pertes qui résultent des vols,

- Provision pour retraite, détournements et incendies

- Les provisions pour des immobilisations amortis... Les pertes résultant de vols ou d'incendies constituent des charges _ _

- Les provisions pour congés payés déductibles à conditions que ces

- derniers soient dûment justifiés.

Les charges financière : Ils sont déductibles, car il s'agit

Les pénalités sur marchés

Charges fiscalement déductibles, quelle que des pénalités contractuelles.

soient la nature et la durée de ces emprunts Ces rappels sont déductibles à

(dettes de financement, crédits de trésorerie...) Les rappels d'impôts suite à des redressements conditions que les impôts sur _ _

Les intérêts des emprunts et et le mode de calcul des intérêts (fixes, _ _ fiscaux. lesquels ils portent soient

dettes variables...), il suffit que le montant de l'emprunt déductibles.

ou la dette soit inscrit au bilan de la société et Il s'agit de pertes sur créances

qu'il soit utilisé pour les besoins de son devenues définitivement

exploitation. irrécouvrables suite l'insolvabilité

Si : des clients. Ces pertes sont _ _

Les créances devenues irrécouvrables

- Le capital totalement libérés Charges déductibles, car il _ _ considérées comme des charges

- Le capital > Mt des avances respecte les triples conditions non courantes déductibles dans

-Taux autorisé > taux pratique obtenues par la loi. le cas où aucune provision n’a

Si : Charges non déductibles, car été constatée pour les couvrir.

- Le capital non entièrement le capital non entièrement _ Les dotations non courantes : Le traitement fiscal de ces

Les intérêts des Mt _ _

libérés libérée et dans ce cas en - Dotations aux amortissements dotations a été présenté ci-

comptes courants

réintégrer le montant total. - Dotations aux provisions dessus. (voir la page : 11,12)

d'associés (CCA)

Si : Charges non complètements Si la charge qui est déductible en

- Le capital totalement libérés déductibles, car le capital < _ HT mais elle est comptabilisée en _

TVA

-Le capital < Mt des avances Mt des avances, donc en La déférence TTC, dans ce cas on réintègre le

-Taux autorisé > taux pratique réintégré la déférence montant de la TVA

Le montant de la TVA

Si : Si la charge qui est déductible en

- Le capital totalement libérés Charges non complètements TTC mais elle est comptabilisée _

- Le capital > Mt des avances déductibles, car TA < TP, La déférence _ TVA

en HT, dans ce cas on déduit le

-Taux autorisé < taux pratique donc en réintégré la déférence montant de la TVA

Vous aimerez peut-être aussi

- Contrats Pluri-ExercicesDocument1 pageContrats Pluri-ExercicesGranse Emmanuel DjigbenouPas encore d'évaluation

- Cours LP Formation Continue Envoye 06 Avril 2022 Techniques ComptablesDocument182 pagesCours LP Formation Continue Envoye 06 Avril 2022 Techniques ComptablesPullman ComptabilitéPas encore d'évaluation

- Synthèse Tableau Bic IsDocument5 pagesSynthèse Tableau Bic IstetraferolceeradiumPas encore d'évaluation

- Ta Pr. Negaoui Mounir IsDocument81 pagesTa Pr. Negaoui Mounir IsSouad KHAYATIPas encore d'évaluation

- Optimisation Fiscale Partie 2Document84 pagesOptimisation Fiscale Partie 2Touzri hayatPas encore d'évaluation

- Optimisation Fiscale Partie 2Document84 pagesOptimisation Fiscale Partie 2Najoua RhaliPas encore d'évaluation

- Fiscalité (Base Imposable)Document8 pagesFiscalité (Base Imposable)Ali AbdoulkaderPas encore d'évaluation

- Le Rattachement Des Charges Et Des Produits Au Résultat D-ConvertiDocument23 pagesLe Rattachement Des Charges Et Des Produits Au Résultat D-ConvertiAnonymous 3GmuCkhx100% (1)

- Chapitre VII - Les Écritures de RégularisationDocument8 pagesChapitre VII - Les Écritures de RégularisationMonPlus Beau JourPas encore d'évaluation

- Les Contrats Pluri Exercices 1708778809Document11 pagesLes Contrats Pluri Exercices 1708778809Abraham SchekinaPas encore d'évaluation

- Resumé FiscalitéDocument4 pagesResumé FiscalitéEmin AlewiPas encore d'évaluation

- Appréciation Des Produits Et Des ChargesDocument17 pagesAppréciation Des Produits Et Des ChargesNada TsouliPas encore d'évaluation

- Fiche Revision BilanDocument3 pagesFiche Revision BilanZiyad FadiliPas encore d'évaluation

- Fiscalité ResuméDocument10 pagesFiscalité Resuméasmaa elmoatasimPas encore d'évaluation

- Fiscalité ResuméDocument8 pagesFiscalité ResuméSHANKS FFPas encore d'évaluation

- La CompatibilitéDocument4 pagesLa CompatibilitéJaafariPas encore d'évaluation

- Résume de La Fiscalité 2021Document23 pagesRésume de La Fiscalité 2021el harrar100% (1)

- Appréciation Fiscale Des ProduitsDocument12 pagesAppréciation Fiscale Des ProduitsSaaid LhajPas encore d'évaluation

- Cours p3 BicDocument12 pagesCours p3 BicAna EusebioPas encore d'évaluation

- FISCALITÉDocument20 pagesFISCALITÉObbyPas encore d'évaluation

- Ch-3 IS Partie-2 20-21Document7 pagesCh-3 IS Partie-2 20-21OURIQUAPas encore d'évaluation

- Traitement Fiscal Des Charges Et Des ProduitsDocument6 pagesTraitement Fiscal Des Charges Et Des Produitsway100% (5)

- Sèance 3Document15 pagesSèance 3Abdelkhalek OuassiriPas encore d'évaluation

- Présentation Des Zones de Risques Liées À La TVADocument47 pagesPrésentation Des Zones de Risques Liées À La TVAChadi BiyadiPas encore d'évaluation

- 01 - 1 - Fiscalité de L'entreprise - TVA - Décembre 2023Document50 pages01 - 1 - Fiscalité de L'entreprise - TVA - Décembre 2023rbenhima1978Pas encore d'évaluation

- Syscohada Révisé - Les Contrats Pluri-ExercicesDocument26 pagesSyscohada Révisé - Les Contrats Pluri-Exercicesousmane100% (2)

- Resume de Fiscalite 1 (Réparé)Document6 pagesResume de Fiscalite 1 (Réparé)Fouad Eled100% (2)

- La Taxe Sur La Valeur AjoutéeDocument4 pagesLa Taxe Sur La Valeur Ajoutéeeyangbengonelyllianthony100% (1)

- Cours Sur IAS 18Document10 pagesCours Sur IAS 18Ahmed YacinPas encore d'évaluation

- Cycle Vente ClientDocument14 pagesCycle Vente ClientHanan Mrfc0% (1)

- Contrat Long TermeDocument51 pagesContrat Long TermelahcenPas encore d'évaluation

- TD2 Fiscalité 06.12.2021Document5 pagesTD2 Fiscalité 06.12.2021inaambenkoulouchePas encore d'évaluation

- Section 9 - Les Créances de L'actif CirculantDocument18 pagesSection 9 - Les Créances de L'actif CirculantABAASOUFPas encore d'évaluation

- SupportDocument36 pagesSupportHoussam BakhtaPas encore d'évaluation

- Fiscalit Resum - 1Document8 pagesFiscalit Resum - 1Zeno ZoldikPas encore d'évaluation

- Fiscalit 2016Document6 pagesFiscalit 2016Anàs NàtànPas encore d'évaluation

- Chapitre 2-La TVA CollectéeDocument3 pagesChapitre 2-La TVA CollectéeManon Le SauxPas encore d'évaluation

- Définitions de La Comptabilité Générale 2Document2 pagesDéfinitions de La Comptabilité Générale 2elkhadirisara03Pas encore d'évaluation

- Chapitre 1 CAG Incorporation Des ChargesDocument5 pagesChapitre 1 CAG Incorporation Des ChargesMehdi Ben ahmedPas encore d'évaluation

- Théorie de FiscalitéDocument2 pagesThéorie de Fiscalitévideo lyricPas encore d'évaluation

- S1-Cours N°7-Opération A-V 2Document50 pagesS1-Cours N°7-Opération A-V 2Ibrahima Keita100% (1)

- Les Produits Et Les Charges en Droit FiscalDocument6 pagesLes Produits Et Les Charges en Droit FiscalZacharie OuattaraPas encore d'évaluation

- Partie 1 - La Régularisation Des Charges Et Des ProduitsDocument12 pagesPartie 1 - La Régularisation Des Charges Et Des ProduitsMagaliePas encore d'évaluation

- Corrigé de Série de TD Is Corrigé - Docx 0Document26 pagesCorrigé de Série de TD Is Corrigé - Docx 0selmi ghadaPas encore d'évaluation

- Fiscalité ResuméDocument10 pagesFiscalité ResumémeryemPas encore d'évaluation

- ISG-Intro À La Fiscalité - Calcul RFDocument14 pagesISG-Intro À La Fiscalité - Calcul RFEcovillage MondePas encore d'évaluation

- Fiscalité L3 2023Document6 pagesFiscalité L3 2023ivesPas encore d'évaluation

- Notice Liasse FrancaisDocument6 pagesNotice Liasse FrancaisCac ZnePas encore d'évaluation

- Régularisation Des Charges Et Produits 2 Bac Sciences EconomiquesDocument4 pagesRégularisation Des Charges Et Produits 2 Bac Sciences Economiquesanon_437450845Pas encore d'évaluation

- CAE Abderrahmane Chapitre 1 Et 2Document24 pagesCAE Abderrahmane Chapitre 1 Et 2Wiwi WejdanePas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Déduction des charges professionnelles - 2016: Comment déduire, optimiser, se préparer au contrôle et se défendreD'EverandDéduction des charges professionnelles - 2016: Comment déduire, optimiser, se préparer au contrôle et se défendrePas encore d'évaluation

- Le groupe des 4 et la TVA transfontalière: Les cahiers de la TVAD'EverandLe groupe des 4 et la TVA transfontalière: Les cahiers de la TVAPas encore d'évaluation

- Calcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesD'EverandCalcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesPas encore d'évaluation

- Résumé Transmettre 2020Document16 pagesRésumé Transmettre 2020Simo Ben OuaradPas encore d'évaluation

- Notice Revenus 2020Document8 pagesNotice Revenus 2020jonrasPas encore d'évaluation

- Guide Du Professeur Étincelle PC 1ACDocument94 pagesGuide Du Professeur Étincelle PC 1ACKhalid100% (1)

- Chapitre 3Document5 pagesChapitre 3THĖ KÌÑGPas encore d'évaluation

- Fiche de Progression Harmonisée 1ère CDocument3 pagesFiche de Progression Harmonisée 1ère CIrenee KenmatioPas encore d'évaluation

- 6-Flexion Plane PDFDocument2 pages6-Flexion Plane PDFpascalPas encore d'évaluation

- Les 2019 0006 PDFDocument18 pagesLes 2019 0006 PDFImane SlimaniPas encore d'évaluation

- Facture FreeDocument2 pagesFacture FreejcferrariPas encore d'évaluation

- Abreviations PharmacologiqueDocument9 pagesAbreviations PharmacologiquesababasPas encore d'évaluation

- 3 - Developpement D'application Mobile HybrideDocument53 pages3 - Developpement D'application Mobile Hybridejunior Martin YaméogoPas encore d'évaluation

- MthsDocument2 pagesMthsAchraf SabbarPas encore d'évaluation

- Ontario Sunshine List: Ministries 2013Document261 pagesOntario Sunshine List: Ministries 2013Gillian GracePas encore d'évaluation

- Bahamas 2017Document2 pagesBahamas 2017Jean-Paul AzarPas encore d'évaluation

- Projet D'application - Formulaire WordDocument4 pagesProjet D'application - Formulaire WordSeckou CissePas encore d'évaluation

- Pronoms Simples ExercicesDocument1 pagePronoms Simples ExercicesSonja ArsenovicPas encore d'évaluation

- Béton ArméDocument6 pagesBéton Armélarbi omriPas encore d'évaluation

- Projet OnichaDocument17 pagesProjet OnichasachaPas encore d'évaluation

- Exercices COVIDDocument1 pageExercices COVIDSamuel DupontPas encore d'évaluation

- TD2 - Mécanique de ContactDocument4 pagesTD2 - Mécanique de ContactKhaled GammoudiPas encore d'évaluation

- Recrutement Direct Ou Sur TitreDocument2 pagesRecrutement Direct Ou Sur TitreStéphanie MilainePas encore d'évaluation

- Dauphin 2Document10 pagesDauphin 2travail compte0% (1)

- Bazin LEVOLEURDE 1949Document14 pagesBazin LEVOLEURDE 1949Let VePas encore d'évaluation

- Bi Developer: HfaiedhDocument1 pageBi Developer: HfaiedhAymenPas encore d'évaluation

- MN TD2Document1 pageMN TD2Ismaël TchagnaniPas encore d'évaluation

- Memoir de GSKDocument50 pagesMemoir de GSKZokonan DorePas encore d'évaluation

- Tdah AdulteDocument52 pagesTdah AdulteMF LeblancPas encore d'évaluation

- Le Cours Dophtalmologie de Mme Grimminger Des 15 20Document50 pagesLe Cours Dophtalmologie de Mme Grimminger Des 15 20Mamadou Aliou DialloPas encore d'évaluation

- Maths Ulm 1983Document3 pagesMaths Ulm 1983Michel FritschPas encore d'évaluation

- Catalogue Bellebouir Capital InvestDocument4 pagesCatalogue Bellebouir Capital InvestYassine LekniziPas encore d'évaluation

- Chapitre 4CDocument7 pagesChapitre 4CIbrahim OuagaguePas encore d'évaluation