Vous aimerez peut-être aussi

- Politique et gestion des finances publiques: Québec et CanadaD'EverandPolitique et gestion des finances publiques: Québec et CanadaPas encore d'évaluation

- Les 12 Règles D'or de L'intelligence FinancièreDocument9 pagesLes 12 Règles D'or de L'intelligence FinancièreTalla Rostan100% (1)

- Exercices Analyse Financiere 2023Document4 pagesExercices Analyse Financiere 2023death gift100% (10)

- 2 Audit Analyse Guide Dinvestissement V2 1Document105 pages2 Audit Analyse Guide Dinvestissement V2 1Elmehdi AaddiPas encore d'évaluation

- Tableau de FinancementDocument13 pagesTableau de FinancementEnseignant UniversiatairePas encore d'évaluation

- CCTP 01 - Terrassement - Gros OeuvreDocument54 pagesCCTP 01 - Terrassement - Gros Oeuvrekarem754Pas encore d'évaluation

- Partie III Globalisation FinancièreDocument47 pagesPartie III Globalisation FinancièreBâdr OUPas encore d'évaluation

- Projet Guide Promoteurs Version FinaleDocument80 pagesProjet Guide Promoteurs Version FinaleAhmed HA100% (1)

- Analyse Financière S4 Groupe 2 CORRIGE ETUDES DE CASDocument13 pagesAnalyse Financière S4 Groupe 2 CORRIGE ETUDES DE CASIsm-ail El-youssiPas encore d'évaluation

- 2 Corrections Exercice 1Document7 pages2 Corrections Exercice 1Lahbib ZaloukiPas encore d'évaluation

- Guide Delaboration de Projet de Transformation de Lait VF PDFDocument20 pagesGuide Delaboration de Projet de Transformation de Lait VF PDFOnguene Syntia100% (2)

- Support Business Plan FinancierDocument81 pagesSupport Business Plan FinancierSANKHAREPas encore d'évaluation

- Prophecy Manuel Du JoueurDocument140 pagesProphecy Manuel Du JoueurTuPhu80% (5)

- Conseil General Bas Rhin Guide Fourreaux Fibre Optique PDFDocument38 pagesConseil General Bas Rhin Guide Fourreaux Fibre Optique PDFDonatien Kouakou KoffiPas encore d'évaluation

- L'évolution Historique Du Métier Du TréorierDocument2 pagesL'évolution Historique Du Métier Du TréorierChakirPas encore d'évaluation

- Le Travail Et L'usure - Ezra Pound - Nouv - Trad.Document55 pagesLe Travail Et L'usure - Ezra Pound - Nouv - Trad.Franck Yves100% (1)

- Copy of CreaSim DA9-20 Doc FinanciersDocument21 pagesCopy of CreaSim DA9-20 Doc FinanciersZa KaPas encore d'évaluation

- Fichier Produit 169Document3 pagesFichier Produit 169aliPas encore d'évaluation

- Conditions - de Banque - BICEC - Decembre2020 - EntrepriseDocument1 pageConditions - de Banque - BICEC - Decembre2020 - EntrepriseFAPO ETABLISSEMENTPas encore d'évaluation

- Fichier Produit 158Document9 pagesFichier Produit 158amessani09Pas encore d'évaluation

- Assurance RCDocument6 pagesAssurance RCMorhne RufinPas encore d'évaluation

- 1009 Trabalhador Independente - Novo RegimeDocument31 pages1009 Trabalhador Independente - Novo RegimeRafik BoumesloutPas encore d'évaluation

- Incitations Fiscales 2014Document41 pagesIncitations Fiscales 2014ABAZA BACHIPas encore d'évaluation

- Dossier Nolwenn QUET 4 Rue de Candie-4Document1 pageDossier Nolwenn QUET 4 Rue de Candie-4m.trevauxPas encore d'évaluation

- Fac Simile Declaration Isf Imprime Complementaire Revenus 2042cDocument8 pagesFac Simile Declaration Isf Imprime Complementaire Revenus 2042cJean-Damien ChatelainPas encore d'évaluation

- Guide Calcul Impot PDFDocument72 pagesGuide Calcul Impot PDFMarie-Audrey Badou100% (1)

- FR Declaration Annuelle Gn4Document4 pagesFR Declaration Annuelle Gn4Cherif InfinaPas encore d'évaluation

- CA3Document2 pagesCA3Maxime GermainPas encore d'évaluation

- Droit D'attribution-De Souscription+financeDocument11 pagesDroit D'attribution-De Souscription+financeSofiane AssouakPas encore d'évaluation

- Sen-Etafi - Guide D'utilisation - ContribuableDocument27 pagesSen-Etafi - Guide D'utilisation - ContribuablefelixPas encore d'évaluation

- Convention Collective Des Fonctionnaires 2020-2023Document351 pagesConvention Collective Des Fonctionnaires 2020-2023moataz nassirPas encore d'évaluation

- Extrait Du Plan Général de CoordinationDocument7 pagesExtrait Du Plan Général de CoordinationLydie OrtegaPas encore d'évaluation

- CYBERGUN RFA 31 Décembre 2020 PDFDocument133 pagesCYBERGUN RFA 31 Décembre 2020 PDFSiradjo dialloPas encore d'évaluation

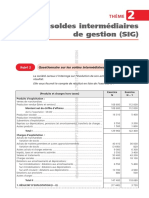

- EX SIG AllDocument11 pagesEX SIG AllAyoub MahiouiPas encore d'évaluation

- Modele Appel OffresDocument38 pagesModele Appel OffresArlandooPas encore d'évaluation

- Guide Utilisateur Eye2ScanDocument82 pagesGuide Utilisateur Eye2ScanSamy MahmoudPas encore d'évaluation

- Thème 1: Les Charges de La Comptabilité de GestionDocument2 pagesThème 1: Les Charges de La Comptabilité de GestionAdam DinePas encore d'évaluation

- f09320p0025 Presentation ProjetDocument78 pagesf09320p0025 Presentation Projetgenieimmobtp241Pas encore d'évaluation

- GN°50 Déclaration Tenant Lieu de Bordereau Avis de Versement - Impôts Et Taxes Perçus Au Comptant Ou Par Voie de Retenue À La SourceDocument13 pagesGN°50 Déclaration Tenant Lieu de Bordereau Avis de Versement - Impôts Et Taxes Perçus Au Comptant Ou Par Voie de Retenue À La SourceMidou KkPas encore d'évaluation

- SPSI de l'URCA - Nov2018 - AvecAnnexes-1Document67 pagesSPSI de l'URCA - Nov2018 - AvecAnnexes-1RGPas encore d'évaluation

- Pièce N°3 CCTP VIANNENC Production dECS SolaireDocument36 pagesPièce N°3 CCTP VIANNENC Production dECS Solairemohamed roubioPas encore d'évaluation

- Organi Hist CaractDocument92 pagesOrgani Hist CaractouattaraPas encore d'évaluation

- 2 Dossier DAU Belle PouleDocument181 pages2 Dossier DAU Belle PouleAlban VignyPas encore d'évaluation

- 2013 DRC Eiti Report FRDocument252 pages2013 DRC Eiti Report FREmmanuel AssovounangPas encore d'évaluation

- Gestion Dette Publique Et Efficience Financement Etat Par AFTDocument102 pagesGestion Dette Publique Et Efficience Financement Etat Par AFTGilberto CalvlierePas encore d'évaluation

- RAPPORT DE SATGE D'INTEGRATIONnnnnnnnnnnnnnDocument50 pagesRAPPORT DE SATGE D'INTEGRATIONnnnnnnnnnnnnnBen Houcine EyaPas encore d'évaluation

- Dossie Permanent 2 PDFDocument9 pagesDossie Permanent 2 PDFTalla FanckPas encore d'évaluation

- Tarif NovXTel Professionnel 2010Document32 pagesTarif NovXTel Professionnel 2010referenceref31Pas encore d'évaluation

- Consultation Prealable Briquetterie Sajed PDFDocument103 pagesConsultation Prealable Briquetterie Sajed PDFsami sofianePas encore d'évaluation

- Audit Financier Chap5Document22 pagesAudit Financier Chap5Souhir FendriPas encore d'évaluation

- Rapport Qualif FinalDocument42 pagesRapport Qualif FinalMayya Sghaîrī RajhiPas encore d'évaluation

- Senelec - Rapport Annuel 2016Document84 pagesSenelec - Rapport Annuel 2016Taj NioukyPas encore d'évaluation

- G 204Document4 pagesG 204Oubaiche ZahiraPas encore d'évaluation

- RDC Precis Fiscal EY 2021 SommaireDocument4 pagesRDC Precis Fiscal EY 2021 Sommairejoel matumonaPas encore d'évaluation

- 1.2.1-Présilly-DCE BPU Lot1 Ind0Document44 pages1.2.1-Présilly-DCE BPU Lot1 Ind0NZOMOPas encore d'évaluation

- CC FP 2015-2020Document227 pagesCC FP 2015-2020FrancoisPas encore d'évaluation

- Anovo Sept 2005Document123 pagesAnovo Sept 2005AhmedZemzemPas encore d'évaluation

- Rapport de StageDocument28 pagesRapport de StageBennaji ZinebPas encore d'évaluation

- Support VBA Excel MJ 01 Déc 2009Document164 pagesSupport VBA Excel MJ 01 Déc 2009Vincent BachelleriePas encore d'évaluation

- CP MOD Plan PreventionDocument9 pagesCP MOD Plan PreventionAMEGNIBOPas encore d'évaluation

- Livret FR 2018 FINALDocument64 pagesLivret FR 2018 FINALantoinekayokaPas encore d'évaluation

- Q9800 DERC SIE 10 HS PLN 4790 - A - PGESC - Specifique - AkpakpaDocument63 pagesQ9800 DERC SIE 10 HS PLN 4790 - A - PGESC - Specifique - AkpakpaHSE CERI100% (1)

- Ccap-T-B (X20)Document36 pagesCcap-T-B (X20)Quentin BouchereauPas encore d'évaluation

- Guide ChantierDocument34 pagesGuide ChantierDAOUDA KABOREPas encore d'évaluation

- Manuel Complet D'un Logiciel de Gestion de Salon de Coiffure PDFDocument85 pagesManuel Complet D'un Logiciel de Gestion de Salon de Coiffure PDFlambert87Pas encore d'évaluation

- Cahier Des Charges Informatiques Du Compte Rendu de Transaction CRTDocument44 pagesCahier Des Charges Informatiques Du Compte Rendu de Transaction CRTgoeyoPas encore d'évaluation

- Robots financiers et I.A.: Aspects pratiques et éthiquesD'EverandRobots financiers et I.A.: Aspects pratiques et éthiquesPas encore d'évaluation

- Brico InvestDocument1 pageBrico Investhhdxg4x4bbPas encore d'évaluation

- Grille D'analyseDocument4 pagesGrille D'analysehhdxg4x4bbPas encore d'évaluation

- IsraelDocument2 pagesIsraelhhdxg4x4bbPas encore d'évaluation

- CréaSim DA3 Business PlanDocument5 pagesCréaSim DA3 Business Planhhdxg4x4bbPas encore d'évaluation

- GuideDocument1 pageGuidehhdxg4x4bbPas encore d'évaluation

- MarocDocument3 pagesMarochhdxg4x4bbPas encore d'évaluation

- Conditionsdebanque 1Document19 pagesConditionsdebanque 1Anissa MekhazniPas encore d'évaluation

- 3ème Année Comptabilité S1 Examen Et Corrigé 2017 2018Document6 pages3ème Année Comptabilité S1 Examen Et Corrigé 2017 2018Varelle TallaPas encore d'évaluation

- Filiere Gestion Semestre 5 Module: Gestion Financiere Pr. H. MeskDocument91 pagesFiliere Gestion Semestre 5 Module: Gestion Financiere Pr. H. MeskZouhair aamor100% (2)

- Comprendre Son Bilan ComptableDocument24 pagesComprendre Son Bilan ComptableMouhssine RahoutiPas encore d'évaluation

- Banque Ordinaire - Banque ParticipativeDocument24 pagesBanque Ordinaire - Banque ParticipativeMezig SaïdouPas encore d'évaluation

- BalanceDocument106 pagesBalanceNourhene DhbeibiPas encore d'évaluation

- Exercices Reporting Financier 5ACG ALT 1Document9 pagesExercices Reporting Financier 5ACG ALT 1Sara MafueniPas encore d'évaluation

- 4-NCECF - Instruments - Financiers - EnsDocument83 pages4-NCECF - Instruments - Financiers - EnsAlb MoussPas encore d'évaluation

- Marchés Des Taux Au Maroc - Evolutions de La Dernière DécennieDocument59 pagesMarchés Des Taux Au Maroc - Evolutions de La Dernière DécennieNanténéballa KeitaPas encore d'évaluation

- Conatgion Et Prpagation Des SubprimesDocument3 pagesConatgion Et Prpagation Des Subprimesoussama elPas encore d'évaluation

- Rapport Le Marchã© Des ObligationsDocument33 pagesRapport Le Marchã© Des ObligationsMounir AakibPas encore d'évaluation

- Series Corriges Exercices de Comptabilite 2Document5 pagesSeries Corriges Exercices de Comptabilite 2cours fsjes88% (16)

- Entreprise e Du 2013Document558 pagesEntreprise e Du 2013Саадбух ХассанаPas encore d'évaluation

- A.F. Méthode Des Ratios IDocument26 pagesA.F. Méthode Des Ratios Ifatima ezzahra el ouadrhiriPas encore d'évaluation

- Procès Verbal 22eme Conseil Direction Version FINALEDocument16 pagesProcès Verbal 22eme Conseil Direction Version FINALETchio PokamPas encore d'évaluation

- Les Fondamentaux Des Risques Bancaires 3Document42 pagesLes Fondamentaux Des Risques Bancaires 3Atyka Ben GamraPas encore d'évaluation

- Lettre D'informations Economiques Strategiques InternationalesDocument6 pagesLettre D'informations Economiques Strategiques Internationalescasting888Pas encore d'évaluation

- Contraintes Financieres Et Comportement Des Investissement en TunisieDocument33 pagesContraintes Financieres Et Comportement Des Investissement en TunisieIbrahim PoufomPas encore d'évaluation

- Diagnostic Financier de L'entreprise TPRDocument12 pagesDiagnostic Financier de L'entreprise TPRmaridon cochonPas encore d'évaluation

- EMF 1ère SéanceDocument41 pagesEMF 1ère SéanceKamal Ait allaPas encore d'évaluation

- Techniques Financieres Actuarielles-CoursDocument9 pagesTechniques Financieres Actuarielles-CoursNajwa Karam100% (2)