Vous aimerez peut-être aussi

- TD Compta Géné 1 2021-2022Document6 pagesTD Compta Géné 1 2021-2022somomarctinoPas encore d'évaluation

- Exercices de Master Comptabilite.Document2 pagesExercices de Master Comptabilite.hassanPas encore d'évaluation

- TD 2 ComptaDocument3 pagesTD 2 ComptaAmine Brh100% (1)

- Tiche de TD 2 Et 3 Faseg 2023Document2 pagesTiche de TD 2 Et 3 Faseg 2023Moustapha DraméPas encore d'évaluation

- Série TD 1Document2 pagesSérie TD 1HOUSNA BOUCETTAPas encore d'évaluation

- Serie TD Semestre 1 Ipp 2023Document5 pagesSerie TD Semestre 1 Ipp 2023Papa NdawPas encore d'évaluation

- Exercice UMSS Bilan CompteDocument2 pagesExercice UMSS Bilan CompteNawfal Fathi El IdrissiPas encore d'évaluation

- 612a8f221da40sujet Corrige de Comptabilite Seconde g2 PDFDocument49 pages612a8f221da40sujet Corrige de Comptabilite Seconde g2 PDFPatience Daku100% (1)

- Série N°2 COMPTABILITE GENERALEDocument8 pagesSérie N°2 COMPTABILITE GENERALEMarcelin SoukroumdePas encore d'évaluation

- Exercices Compta Bloc 1 Q1&Q2 2018-2019Document17 pagesExercices Compta Bloc 1 Q1&Q2 2018-2019Kim RodriguezPas encore d'évaluation

- Serie 2: Organisation Comptable: Exercice 1Document4 pagesSerie 2: Organisation Comptable: Exercice 1Ikram KhammaliPas encore d'évaluation

- 1 - TD 2 - ComptabilitéDocument6 pages1 - TD 2 - Comptabilitédjy4899qmcPas encore d'évaluation

- TD Comptabilité M ENSAMDocument6 pagesTD Comptabilité M ENSAMHindgrPas encore d'évaluation

- Exercice Compte Et FluxDocument3 pagesExercice Compte Et FluxSouleymane DiarraPas encore d'évaluation

- Comptabilité Générale T.D: Pr. Hamid SLIMANIDocument5 pagesComptabilité Générale T.D: Pr. Hamid SLIMANIIkram KhammaliPas encore d'évaluation

- A - CH2 - Exercices - Le Compte Et La Partie DoubleDocument4 pagesA - CH2 - Exercices - Le Compte Et La Partie DoubleOmar Hayan100% (2)

- TD ComptabilitéDocument6 pagesTD ComptabilitéSaad Thamine100% (1)

- TD4 Comptabilite Genrale 1 Section B 2020 2021Document2 pagesTD4 Comptabilite Genrale 1 Section B 2020 2021Younes benPas encore d'évaluation

- Examen Principes de Bases de ComptabiliteDocument2 pagesExamen Principes de Bases de ComptabiliteAmenPas encore d'évaluation

- Comptabilt 25 Questions PDFDocument84 pagesComptabilt 25 Questions PDFnicaise djuePas encore d'évaluation

- Btea5 Et 6Document3 pagesBtea5 Et 6Tidiane SogobaPas encore d'évaluation

- Comptabilite Generale: Fiche D'ApplicationsDocument4 pagesComptabilite Generale: Fiche D'ApplicationswxhjdywmwzPas encore d'évaluation

- TD - Système Classique D'enregistrementDocument2 pagesTD - Système Classique D'enregistrementEl Hassan AkhezzanPas encore d'évaluation

- Intecsup 2021Document2 pagesIntecsup 2021Matt OvonoPas encore d'évaluation

- Devoir de Comptabilité Générale BBA1 GFDocument2 pagesDevoir de Comptabilité Générale BBA1 GFOumar KoppPas encore d'évaluation

- Application Sur Le CompteDocument3 pagesApplication Sur Le CompteGuy brice NgattaPas encore d'évaluation

- TD N°2: Les Comptes Et Le Principe de La Partie Double Exercice 1Document4 pagesTD N°2: Les Comptes Et Le Principe de La Partie Double Exercice 1ismaiylzegrat0Pas encore d'évaluation

- Travail Pratique de Comptabilite GeneraleDocument5 pagesTravail Pratique de Comptabilite Generalekilundajonathan6Pas encore d'évaluation

- Exercice Compta s2Document21 pagesExercice Compta s2Omar LâsriPas encore d'évaluation

- Compta Gene INP HBDocument64 pagesCompta Gene INP HBJunior KouassiPas encore d'évaluation

- TD Compta Opérations Courantes FinalDocument7 pagesTD Compta Opérations Courantes FinalMicheal AbdallahPas encore d'évaluation

- Série 02 S1Document6 pagesSérie 02 S1hbabdou559Pas encore d'évaluation

- Exercices Comptabilité FinancièreDocument4 pagesExercices Comptabilité Financièrejk kawaiiPas encore d'évaluation

- Comptabilité Générale 2 2 Bac Sciences Economiques PDFDocument7 pagesComptabilité Générale 2 2 Bac Sciences Economiques PDFJilani BejaouiPas encore d'évaluation

- Serie D'exercice 1 (1ect)Document4 pagesSerie D'exercice 1 (1ect)Nabil100% (1)

- Exercices CG1Document3 pagesExercices CG1Daoud GhimiPas encore d'évaluation

- Evaluation Diagnostique - CopieDocument1 pageEvaluation Diagnostique - Copieettaiek2010Pas encore d'évaluation

- TD 6 - Comptabilité Générale S1 CCA & BA - 094216Document2 pagesTD 6 - Comptabilité Générale S1 CCA & BA - 094216Rømān TīcőPas encore d'évaluation

- Comptabilite FinanciereDocument5 pagesComptabilite FinanciereTiekoura FofanaPas encore d'évaluation

- Exercices JournalDocument4 pagesExercices JournalIsmail Amrani100% (2)

- Controle Comcepts de BaseDocument1 pageControle Comcepts de BaseRekkas KhalidPas encore d'évaluation

- Comptabilite GeneraleDocument3 pagesComptabilite Generaleali mouddenPas encore d'évaluation

- Etude de CasDocument14 pagesEtude de Casmohammed95% (19)

- TD N°4 - COMPTEDocument2 pagesTD N°4 - COMPTEgnimagaaPas encore d'évaluation

- TD 13 AtpaDocument4 pagesTD 13 Atpaqzsv7wpnnwPas encore d'évaluation

- TD Comptabilité IDocument6 pagesTD Comptabilité IOssama Chahoub100% (1)

- CG Serie N°3Document1 pageCG Serie N°3omarPas encore d'évaluation

- TRAVAUDIRIGEDocument4 pagesTRAVAUDIRIGEabdoulnasseridrissa15Pas encore d'évaluation

- Compta 4Document1 pageCompta 4ChakirPas encore d'évaluation

- Exercices D'application Des ExpertsDocument3 pagesExercices D'application Des ExpertsMouyoki landryanaPas encore d'évaluation

- Application Sur Les Comptes ShématiquesDocument3 pagesApplication Sur Les Comptes ShématiquesMo SakoPas encore d'évaluation

- SerieDocument5 pagesSerieL'auditeurJuniorPas encore d'évaluation

- Examen de MasterDocument4 pagesExamen de MasterhassanPas encore d'évaluation

- UntitledDocument9 pagesUntitledOmar Hayan100% (1)

- Brochure P1suiteDocument7 pagesBrochure P1suiteztlemcani2000Pas encore d'évaluation

- Atlanta SaDocument1 pageAtlanta SaChakirPas encore d'évaluation

- CH 4 Série D'exerciceDocument11 pagesCH 4 Série D'exerciceaziz shahin100% (2)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Projet pour la compagnie des transports, postes et messageriesD'EverandProjet pour la compagnie des transports, postes et messageriesPas encore d'évaluation

- Exo 5Document2 pagesExo 5Abdou Diatta100% (1)

- Le Coût MarginalDocument3 pagesLe Coût MarginalAbdou DiattaPas encore d'évaluation

- Exo 1Document2 pagesExo 1Abdou Diatta100% (1)

- La Répartition Primaire CorrespondDocument4 pagesLa Répartition Primaire CorrespondAbdou Diatta100% (3)

- Exo 2Document4 pagesExo 2Abdou DiattaPas encore d'évaluation

- Audit de ManagementDocument13 pagesAudit de ManagementAbdou DiattaPas encore d'évaluation

- Être Un LEADERDocument2 pagesÊtre Un LEADERAbdou DiattaPas encore d'évaluation

- QCM CA CorrigésDocument3 pagesQCM CA CorrigésAbdou Diatta92% (24)

- Ecart Sur CIDocument3 pagesEcart Sur CIAbdou DiattaPas encore d'évaluation

- La Répartition Primaire CorrespondDocument4 pagesLa Répartition Primaire CorrespondAbdou Diatta100% (3)

- Model de Questionnaire D'auditDocument2 pagesModel de Questionnaire D'auditAbdou Diatta67% (3)

- Model de Guide D'entretien D'auditDocument2 pagesModel de Guide D'entretien D'auditAbdou DiattaPas encore d'évaluation

- CONDUIRE UNE MISSION d4ELABORATION DES ETATS FINANCIERSDocument4 pagesCONDUIRE UNE MISSION d4ELABORATION DES ETATS FINANCIERSAbdou DiattaPas encore d'évaluation

- Ratio de Solvabilité GénéraleDocument1 pageRatio de Solvabilité GénéraleAbdou DiattaPas encore d'évaluation

- Normes Comptables InternationalesDocument10 pagesNormes Comptables InternationalesAbdou Diatta100% (1)

- 1 - L Information Le SI Et Le SI ComptableDocument13 pages1 - L Information Le SI Et Le SI ComptableAbdou DiattaPas encore d'évaluation

- Abc 1Document13 pagesAbc 1Abdou DiattaPas encore d'évaluation

- Indicateur Non Financier Revue de La LittératureDocument32 pagesIndicateur Non Financier Revue de La LittératureAbdou DiattaPas encore d'évaluation

- Audit Des ProjetsDocument17 pagesAudit Des ProjetsAbdou DiattaPas encore d'évaluation

- Model de Plan D'auditDocument2 pagesModel de Plan D'auditAbdou Diatta100% (1)

- Model de Plan D'action Consécutif À L'auditDocument2 pagesModel de Plan D'action Consécutif À L'auditAbdou DiattaPas encore d'évaluation

- Me1-Fc1. TDDocument4 pagesMe1-Fc1. TDAbdou DiattaPas encore d'évaluation

- Exercices D Application 2Document9 pagesExercices D Application 2Abdou Diatta50% (2)

- Théorie Des OrganisationsDocument12 pagesThéorie Des OrganisationsAbdou Diatta100% (1)

- Fiche 4.les RetraitementsDocument8 pagesFiche 4.les RetraitementsAbdou Diatta100% (1)

- Fiche 1. Perimetre de ConsolidationDocument9 pagesFiche 1. Perimetre de ConsolidationAbdou Diatta100% (2)

- Les ImmobilisationsDocument5 pagesLes ImmobilisationsAbdou Diatta50% (2)

- BFDR NormatifDocument19 pagesBFDR NormatifAbdou Diatta100% (1)

- Fiche 5.comptes CombinesDocument3 pagesFiche 5.comptes CombinesAbdou DiattaPas encore d'évaluation

- La FusionDocument18 pagesLa FusionAbdou DiattaPas encore d'évaluation

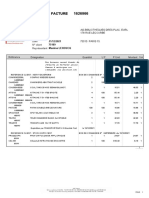

- LMC 001 202112 Fa 01626966Document2 pagesLMC 001 202112 Fa 01626966Chloe MourierPas encore d'évaluation

- Comptabilitã© Analytique Chapitre 1Document21 pagesComptabilitã© Analytique Chapitre 1Soufiyane Ait MoulayPas encore d'évaluation

- Crise Russe 1998Document14 pagesCrise Russe 1998Blendin AvdullahuPas encore d'évaluation

- ContinueDocument6 pagesContinueFhjPas encore d'évaluation

- Vernimmen Lettre Numero 191Document14 pagesVernimmen Lettre Numero 191djénéba doumbiaPas encore d'évaluation

- Gestion Des Creances en SoufranceDocument55 pagesGestion Des Creances en SoufranceRtui MedPas encore d'évaluation

- Comptabilité BancairesDocument6 pagesComptabilité BancairesIbtissam Belkacem100% (1)

- CopierDocument1 pageCopierSinoise GoulorinPas encore d'évaluation

- Les Scenarii de Dissolution de L Euro PDFDocument88 pagesLes Scenarii de Dissolution de L Euro PDFredbens100% (1)

- Banque Populaire Agence AlkairaouanDocument33 pagesBanque Populaire Agence AlkairaouanElBayar Khadija0% (1)

- Echelle D'interet EXEMPLE PDFDocument4 pagesEchelle D'interet EXEMPLE PDFNorah Sahwane100% (3)

- Lettre de Demande de Credit 3448Document4 pagesLettre de Demande de Credit 3448Abdoul fataaf BagayogoPas encore d'évaluation

- Ingénierie FinancièreDocument22 pagesIngénierie FinancièrenolidoPas encore d'évaluation

- Memo Exercice D'identification Du Risque Opérationnel Au Niveau D'une BanqueDocument95 pagesMemo Exercice D'identification Du Risque Opérationnel Au Niveau D'une BanqueAxel AlexPas encore d'évaluation

- La Finance Libre D'intérêtDocument14 pagesLa Finance Libre D'intérêtSeif AyediPas encore d'évaluation

- Reglement Appel À Projet Du Programme ISTITMAR 21032022Document18 pagesReglement Appel À Projet Du Programme ISTITMAR 21032022leoanrdo samtamanPas encore d'évaluation

- Le Systéme FinancierDocument27 pagesLe Systéme FinancierRaouf LaouiniPas encore d'évaluation

- LivreDocument60 pagesLivreKimPas encore d'évaluation

- ExcerciseDocument3 pagesExcerciseАлексей НикифоровPas encore d'évaluation

- Chapitre 1 Les Principaux Documents Comptables 23-24Document43 pagesChapitre 1 Les Principaux Documents Comptables 23-24emna awiniPas encore d'évaluation

- Chap 2 Etat FiancierDocument15 pagesChap 2 Etat FianciersaadaPas encore d'évaluation

- Cas CIDocument5 pagesCas CINare JonathanPas encore d'évaluation

- Être Remboursé de Son Crédit de TVADocument3 pagesÊtre Remboursé de Son Crédit de TVAAnas BelghitiPas encore d'évaluation

- Office Des ChangesDocument12 pagesOffice Des ChangesAGOURRAMAUDITPas encore d'évaluation

- 2023 07 e Relevé MR Adbi Idriss CCPDocument6 pages2023 07 e Relevé MR Adbi Idriss CCPidris329Pas encore d'évaluation

- 5385d1ecd9806 PDFDocument32 pages5385d1ecd9806 PDFTommy Helson100% (1)

- Cours Des Techniques de Commerce InternationalDocument55 pagesCours Des Techniques de Commerce Internationalbounouader meryemPas encore d'évaluation

- Mission Evaluations 1 1 VFDocument57 pagesMission Evaluations 1 1 VFsoukaina jlassiPas encore d'évaluation

- SESSION 2015: Durée de L'épreuve: 3 Heures - Coefficient: 1Document12 pagesSESSION 2015: Durée de L'épreuve: 3 Heures - Coefficient: 1Serhat ErdogmusPas encore d'évaluation

- Avis D'impôt (Revenus 2021)Document3 pagesAvis D'impôt (Revenus 2021)v2stdbf29xPas encore d'évaluation