Vous aimerez peut-être aussi

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Manuel du système comptable OHADA: Théorie et pratiqueD'EverandManuel du système comptable OHADA: Théorie et pratiqueÉvaluation : 1 sur 5 étoiles1/5 (1)

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Seuil de RentabilitéDocument16 pagesSeuil de RentabilitéHermann CHEMEUHIPas encore d'évaluation

- Comptabilite AnalytiqueDocument49 pagesComptabilite Analytiquejon3D100% (1)

- Comptabilite Analytique PDFDocument20 pagesComptabilite Analytique PDFME CISSÉPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- EFF TSGE Diagnostic Financier 2018 V1 A.LMANTIRI PDFDocument2 pagesEFF TSGE Diagnostic Financier 2018 V1 A.LMANTIRI PDFMina Imane100% (1)

- Compta Anal 5Document23 pagesCompta Anal 5Hermann CHEMEUHIPas encore d'évaluation

- Compta Analytiqe (Fsjes Tanger - Com)Document52 pagesCompta Analytiqe (Fsjes Tanger - Com)lamoma389Pas encore d'évaluation

- Meilleur Résumé Comptabilité Analytique Exercices Corrigés Economie Gestion - ComDocument53 pagesMeilleur Résumé Comptabilité Analytique Exercices Corrigés Economie Gestion - ComHicham HichamPas encore d'évaluation

- Cours de Comptabilite AnalytiqueDocument46 pagesCours de Comptabilite AnalytiquerakolovaPas encore d'évaluation

- Comptabilite de GestionDocument53 pagesComptabilite de Gestionabbad sidiPas encore d'évaluation

- 1acompta AnalytiqeDocument53 pages1acompta Analytiqeouhabi fatihaPas encore d'évaluation

- Comptabilite AnalytiqueDocument61 pagesComptabilite Analytiquelayane100% (1)

- Cours Comptabilite Analytique S3Document53 pagesCours Comptabilite Analytique S3Anas JalalPas encore d'évaluation

- Exercice Etu 3Document37 pagesExercice Etu 3Mharzi OmarPas encore d'évaluation

- Support de Cours Partie 1 2021-2022 V2 2Document28 pagesSupport de Cours Partie 1 2021-2022 V2 2oumaima touilPas encore d'évaluation

- E Learning Du 11 Octobre 2022Document4 pagesE Learning Du 11 Octobre 2022Mélissa HslPas encore d'évaluation

- Fiche TDDocument6 pagesFiche TDLandryshopPas encore d'évaluation

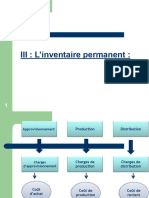

- L'inventaire PermanentDocument31 pagesL'inventaire PermanentErrab100% (1)

- Chapitre 2Document2 pagesChapitre 2Tomas OlgaPas encore d'évaluation

- TD Analyse Des Coûts SERIE 3Document5 pagesTD Analyse Des Coûts SERIE 3sama100% (2)

- Comptabilité de ManagementDocument11 pagesComptabilité de Managementrachidinfo777Pas encore d'évaluation

- Examen Blanc Finance V1Document7 pagesExamen Blanc Finance V1anasennouri50Pas encore d'évaluation

- Corrigé Contrôle 1 PDFDocument4 pagesCorrigé Contrôle 1 PDFSiimợ PokoràPas encore d'évaluation

- HTGHDTGFDocument6 pagesHTGHDTGFBenYamOuN IsMaIlPas encore d'évaluation

- Devoir de Synthèse N°1 - Gestion - Bac Economie & Gestion (2011-2012) MR Amer .GDocument6 pagesDevoir de Synthèse N°1 - Gestion - Bac Economie & Gestion (2011-2012) MR Amer .GMohamed AjroudPas encore d'évaluation

- Etude Des Couts L3Document36 pagesEtude Des Couts L3euloge kouassiPas encore d'évaluation

- Se 769rie1comptaanalytiqueDocument22 pagesSe 769rie1comptaanalytiqueZakaria NasriPas encore d'évaluation

- Epreuve AJC 2021 PDFDocument4 pagesEpreuve AJC 2021 PDFCEPAFI100% (1)

- Dossier EXERCICES EtuDocument34 pagesDossier EXERCICES EtuMharzi OmarPas encore d'évaluation

- Compta AnalytiqueDocument21 pagesCompta AnalytiqueDriss MoksitPas encore d'évaluation

- 9 Ã Re PARTIE CHAPITRE 1 SECTION 1 A 10 TD 1 MAKO SADocument7 pages9 Ã Re PARTIE CHAPITRE 1 SECTION 1 A 10 TD 1 MAKO SAIBOUderPas encore d'évaluation

- Série 01Document2 pagesSérie 01Omar HayanPas encore d'évaluation

- CG - TD - 2Document3 pagesCG - TD - 2OmaymitaPas encore d'évaluation

- Orniformation Épreuve Comptabilité Management Bacc Serie CG Institut Polyvalent Bilingue Mitoukem 2020Document6 pagesOrniformation Épreuve Comptabilité Management Bacc Serie CG Institut Polyvalent Bilingue Mitoukem 2020mekeusibellePas encore d'évaluation

- Gestion de La Chaîne Logistique (EPS) 9Document11 pagesGestion de La Chaîne Logistique (EPS) 9charles langmiaPas encore d'évaluation

- Cours de CA Chapitre N°3Document25 pagesCours de CA Chapitre N°3kiara kiaraPas encore d'évaluation

- CM TCG Seq 4Document10 pagesCM TCG Seq 4Brice TatiagPas encore d'évaluation

- Test Compta AnalytiqueDocument1 pageTest Compta AnalytiqueRania DaiPas encore d'évaluation

- SESSION 2004 Uv 207 - Controle de Gestion: Durée de L'épreuve: 4 Heures Le Sujet Comporte: 5 PagesDocument5 pagesSESSION 2004 Uv 207 - Controle de Gestion: Durée de L'épreuve: 4 Heures Le Sujet Comporte: 5 PagesBen Salah MounaPas encore d'évaluation

- Comptabilité Analytique.Document24 pagesComptabilité Analytique.Othman Heath100% (1)

- Cae Part 4Document100 pagesCae Part 4ilias.aitjaPas encore d'évaluation

- Devoir de Comptabilite Analytique Fc1Document3 pagesDevoir de Comptabilite Analytique Fc1Bassirou ToéPas encore d'évaluation

- Compta AnaDocument21 pagesCompta Anazinebiscae09Pas encore d'évaluation

- Le Calcul Des CoûtsDocument68 pagesLe Calcul Des CoûtsDjamal MohammediPas encore d'évaluation

- Examen Compta Ana 1Document4 pagesExamen Compta Ana 1coordinateurlpa coordinateurlpaPas encore d'évaluation

- Exercices Compta Analytique Avec SolutionsDocument30 pagesExercices Compta Analytique Avec SolutionsMhts Aboubakar Bahar80% (10)

- Compta Anal Et Ge Ne 3eme Annee 0716Document4 pagesCompta Anal Et Ge Ne 3eme Annee 0716moulay hassan elmansouri75% (4)

- Gestion de La Chaine Logistique (EPS) 4Document6 pagesGestion de La Chaine Logistique (EPS) 4charles langmiaPas encore d'évaluation

- Notes sur la journée de huit heures dans les établissements industriels de l'EtatD'EverandNotes sur la journée de huit heures dans les établissements industriels de l'EtatPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Sûretés et garanties au Grand-Duché de LuxembourgD'EverandSûretés et garanties au Grand-Duché de LuxembourgPas encore d'évaluation

- Robots financiers et I.A.: Aspects pratiques et éthiquesD'EverandRobots financiers et I.A.: Aspects pratiques et éthiquesPas encore d'évaluation

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- Releve Probatoire Djouego MiaguianeDocument1 pageReleve Probatoire Djouego MiaguianeHermann CHEMEUHIPas encore d'évaluation

- Azebaze 23Document1 pageAzebaze 23Hermann CHEMEUHIPas encore d'évaluation

- Mefire 23Document1 pageMefire 23Hermann CHEMEUHIPas encore d'évaluation

- otb 2024Document150 pagesotb 2024Hermann CHEMEUHIPas encore d'évaluation

- Acte Naissance DjouegoDocument1 pageActe Naissance DjouegoHermann CHEMEUHIPas encore d'évaluation

- Catalogue Formation 2021 de La Firme B&PDocument20 pagesCatalogue Formation 2021 de La Firme B&PHermann CHEMEUHIPas encore d'évaluation

- template_btsDocument5 pagestemplate_btsHermann CHEMEUHIPas encore d'évaluation

- RAPPORT DE STAGE SIANI PRET-convertiDocument54 pagesRAPPORT DE STAGE SIANI PRET-convertiHermann CHEMEUHIPas encore d'évaluation

- 186-Article Text-320-1-10-20211115Document16 pages186-Article Text-320-1-10-20211115Hermann CHEMEUHIPas encore d'évaluation

- Fisca 3 CorrectionDocument8 pagesFisca 3 CorrectionHermann CHEMEUHIPas encore d'évaluation

- INFORMATIQUE GENERALE 06 CopiesDocument2 pagesINFORMATIQUE GENERALE 06 CopiesHermann CHEMEUHIPas encore d'évaluation

- Vol 7Document168 pagesVol 7Hermann CHEMEUHIPas encore d'évaluation

- TD ÉconomieDocument8 pagesTD ÉconomieHermann CHEMEUHIPas encore d'évaluation

- CHEMEUHI Hermann CV Formateur P-ConvertiDocument2 pagesCHEMEUHI Hermann CV Formateur P-ConvertiHermann CHEMEUHIPas encore d'évaluation

- TD Compta GênéDocument10 pagesTD Compta GênéHermann CHEMEUHIPas encore d'évaluation

- Compta Anal 5Document23 pagesCompta Anal 5Hermann CHEMEUHIPas encore d'évaluation

- Syllabus SBCDocument5 pagesSyllabus SBCHermann CHEMEUHIPas encore d'évaluation

- SyllabusDocument7 pagesSyllabusHermann CHEMEUHIPas encore d'évaluation

- CasXEnonce 2016 2pDocument10 pagesCasXEnonce 2016 2pHermann CHEMEUHIPas encore d'évaluation

- Correction QCM GFCF 2017 - 2Document6 pagesCorrection QCM GFCF 2017 - 2Aya ZerrouPas encore d'évaluation

- Simpl Is Cahier Des Charges Edi v1 9 3Document46 pagesSimpl Is Cahier Des Charges Edi v1 9 3teledeclaration simplPas encore d'évaluation

- Séance 5Document8 pagesSéance 5Ange XavierPas encore d'évaluation

- Chapitre 14Document2 pagesChapitre 14Céline CélinePas encore d'évaluation

- Slides2022 03 03Document24 pagesSlides2022 03 03曹敬祺Pas encore d'évaluation

- Résumé Gestion Financiere1Document10 pagesRésumé Gestion Financiere1Balloul MeriamPas encore d'évaluation

- Evaluation D'entreprise Chap 3Document28 pagesEvaluation D'entreprise Chap 3assimil03Pas encore d'évaluation

- Correction de L'examen Final Session Normal Controle de GestionDocument4 pagesCorrection de L'examen Final Session Normal Controle de GestionzinebPas encore d'évaluation

- CoutscompletsentreprisecommercialeDocument6 pagesCoutscompletsentreprisecommercialebeebac2009Pas encore d'évaluation

- Afroukh M13 DF TF Résumé 2021Document9 pagesAfroukh M13 DF TF Résumé 2021ezziatzakaria2Pas encore d'évaluation

- 51RS 3Document9 pages51RS 3Kacem BenlabsirPas encore d'évaluation

- UCAO Analyse FinancièreDocument151 pagesUCAO Analyse Financièreamadiny13Pas encore d'évaluation

- Cours de Comptabilité Générale II: Licence Fondamentale: Groupes C&DDocument104 pagesCours de Comptabilité Générale II: Licence Fondamentale: Groupes C&DMouad TouilPas encore d'évaluation

- Fiche 5 Opérations Location FinancementDocument4 pagesFiche 5 Opérations Location FinancementLola Tavernier-BotellaPas encore d'évaluation

- Travaux de Fin D ExerciceDocument98 pagesTravaux de Fin D ExerciceAbdelhamidOughanemPas encore d'évaluation

- Etude de Cas PoulinaDocument21 pagesEtude de Cas Poulinakbaier iyedPas encore d'évaluation

- 532-7 Tableau Des SigDocument1 page532-7 Tableau Des SigAmina hltPas encore d'évaluation

- Corrig TD 5Document6 pagesCorrig TD 5pfePas encore d'évaluation

- Rapport AyaDocument23 pagesRapport AyaWissal LachguerPas encore d'évaluation

- Cours Analyse Financière PDFDocument27 pagesCours Analyse Financière PDFaminhinioPas encore d'évaluation

- Calendrier Des Examens Session Ordinaire S4-S2 Version FinaleDocument74 pagesCalendrier Des Examens Session Ordinaire S4-S2 Version FinaleAzziz HaydarPas encore d'évaluation

- CORRECTION SERIE 1 Diag Fin-ConvertiDocument16 pagesCORRECTION SERIE 1 Diag Fin-Convertiaouni yassminePas encore d'évaluation

- Étude de Cas: Contrôle Des ComptesDocument12 pagesÉtude de Cas: Contrôle Des ComptesAziz aarouiPas encore d'évaluation

- Comptabilite Generale (I)Document46 pagesComptabilite Generale (I)Swirty100% (1)

- KRETZ & PARTNERS - SociauxDocument28 pagesKRETZ & PARTNERS - SociauxHERVEPas encore d'évaluation

- Corrige DCG Mai 2023 Ue6 VFDocument27 pagesCorrige DCG Mai 2023 Ue6 VFWalid TliliPas encore d'évaluation

- Code Générale de Normalisation Comptable 1Document16 pagesCode Générale de Normalisation Comptable 1Pretty SmillePas encore d'évaluation

- Ooreka Bilan FonctionnelDocument1 pageOoreka Bilan FonctionnelEric cantonaPas encore d'évaluation

- Pratique de La ConsolidationDocument105 pagesPratique de La ConsolidationMohamedRiahiPas encore d'évaluation