Vous aimerez peut-être aussi

- Finance offshore et paradis fiscaux: Légal ou illégal?D'EverandFinance offshore et paradis fiscaux: Légal ou illégal?Pas encore d'évaluation

- Stage Occ SeraDocument10 pagesStage Occ SeraJohn Lukusa AboubakarPas encore d'évaluation

- Mon RapportDocument40 pagesMon RapportHadis Kano100% (1)

- Rapport de Stage Patient KomayombiDocument20 pagesRapport de Stage Patient Komayombipatient komayombiPas encore d'évaluation

- Rapport de Stage FBNBankDocument21 pagesRapport de Stage FBNBankdvdwanzambi100% (1)

- Présentation Du Centre de Formalités Des Entreprises (CFE) Guichet UniqueDocument37 pagesPrésentation Du Centre de Formalités Des Entreprises (CFE) Guichet UniqueAli Ben AmorPas encore d'évaluation

- Memoire Online - Rapport de Stage Effectué À La Snellubumbashi. - Mack LUKOMBEDocument1 pageMemoire Online - Rapport de Stage Effectué À La Snellubumbashi. - Mack LUKOMBEpeter.showPas encore d'évaluation

- Rapportdestagefini 140322161921 Phpapp02Document27 pagesRapportdestagefini 140322161921 Phpapp02Ben Coulibaly100% (1)

- Rapport de Licence 5Document53 pagesRapport de Licence 5cofutefPas encore d'évaluation

- Modèle de Rapport de Stage Préparé Par Delson CHARLOTDocument10 pagesModèle de Rapport de Stage Préparé Par Delson CHARLOTGuerline Abellard0% (1)

- N'goran Jean Jacques KouameDocument1 pageN'goran Jean Jacques KouamesekonPas encore d'évaluation

- Automatisation de La Gestion Des Titres de NaissanceDocument55 pagesAutomatisation de La Gestion Des Titres de Naissancefreedom1320009Pas encore d'évaluation

- N°1 - ELYON-PROSPECTUS-2019-minDocument10 pagesN°1 - ELYON-PROSPECTUS-2019-minArnaudPas encore d'évaluation

- Rapport SoutenanceDocument41 pagesRapport SoutenanceJustin BOBOPas encore d'évaluation

- Rapport Bts 2022Document51 pagesRapport Bts 2022Lina Mejdoline TchuatchouPas encore d'évaluation

- Rapport 2Document17 pagesRapport 2Benny MayambaPas encore d'évaluation

- Rapport de StageDocument26 pagesRapport de StageJUSTE SIDOUANE N'GUESSAN N'DRI100% (1)

- Presentation Orale Du StageDocument2 pagesPresentation Orale Du Stageibtissam mikhyarPas encore d'évaluation

- Dao Audit Documentaire Sopecam - Nov 2021Document103 pagesDao Audit Documentaire Sopecam - Nov 2021Etienne Marcel Dominique Etoundi AtanganaPas encore d'évaluation

- 7 Rapport Corrrige Et SoutenuDocument52 pages7 Rapport Corrrige Et SoutenuIssa KABOREPas encore d'évaluation

- Rapport Kabre Final OKDocument53 pagesRapport Kabre Final OKLEGRAND lgrPas encore d'évaluation

- TOUCHAP - VANELLE - RAPPORT - FINAL (1) (1) (1) Page 8Document38 pagesTOUCHAP - VANELLE - RAPPORT - FINAL (1) (1) (1) Page 8Ultis NguidjoiPas encore d'évaluation

- EpigrapheDocument56 pagesEpigrapheGuelord IshakoPas encore d'évaluation

- Cotisation CNAPSDocument10 pagesCotisation CNAPSerlingPas encore d'évaluation

- Fiche de Description Du StageDocument4 pagesFiche de Description Du StageAchille KoolPas encore d'évaluation

- Copie de Rapport de Stage Charles OriginalDocument67 pagesCopie de Rapport de Stage Charles OriginalCharles Marie EtoaPas encore d'évaluation

- Cours de PaieDocument16 pagesCours de PaieazertPas encore d'évaluation

- Convention de StageDocument2 pagesConvention de StageGuy EffaPas encore d'évaluation

- Guide Méthodologique de Rapport Stage IAM OUAGADocument12 pagesGuide Méthodologique de Rapport Stage IAM OUAGAIdriss Saré100% (1)

- Andriamalazaharizakatiankasina CUFP Lic 14Document138 pagesAndriamalazaharizakatiankasina CUFP Lic 14Ranto Andriampenitra RasoamanambolaPas encore d'évaluation

- 2023.09.29 Rapport de Stage Flavine Et Melissa ANACOOP À ImprimerDocument58 pages2023.09.29 Rapport de Stage Flavine Et Melissa ANACOOP À ImprimerNTAKIRUTIMANA Jean BoscoPas encore d'évaluation

- Facture Et Bon de Livraison 09 NovDocument2 pagesFacture Et Bon de Livraison 09 NovFranck KatshungaPas encore d'évaluation

- Rapport Joel 1Document46 pagesRapport Joel 1Landry NgankamPas encore d'évaluation

- Metiers de La ComptabiliteDocument2 pagesMetiers de La ComptabiliteDao HarounaPas encore d'évaluation

- ConvocationDocument2 pagesConvocationOlivier DogboPas encore d'évaluation

- Loi No.2023-041 Relative Contenu Local Secteur MinierDocument12 pagesLoi No.2023-041 Relative Contenu Local Secteur MinierAbdramane SanogoPas encore d'évaluation

- Rapport de Stage - JeanDocument20 pagesRapport de Stage - JeanChristella Maya ValdezPas encore d'évaluation

- Rapport StageDocument22 pagesRapport Stageloffy hackerPas encore d'évaluation

- Rapport de StageDocument25 pagesRapport de StageAmine Bentalleb100% (3)

- HR Payroll Ma2 - CopieDocument23 pagesHR Payroll Ma2 - CopieAhmed Elhamidi100% (1)

- Méthodologie Délaboration Dun Rapport de StageDocument14 pagesMéthodologie Délaboration Dun Rapport de StageFarah NaijaPas encore d'évaluation

- Charge de Personnel - LTBB - FOMEKONG-1Document11 pagesCharge de Personnel - LTBB - FOMEKONG-1Sali YusufPas encore d'évaluation

- Diva L To Support Cours Finances A Vance 73Document156 pagesDiva L To Support Cours Finances A Vance 73Ali ben ahmedPas encore d'évaluation

- Rapport La Mise en Place Dun Reseau LocalDocument16 pagesRapport La Mise en Place Dun Reseau Localambroise assemienPas encore d'évaluation

- Rapport David Thé BeyonderDocument43 pagesRapport David Thé Beyonderngoue100% (1)

- TD Fiscalite 2023 SoaDocument12 pagesTD Fiscalite 2023 SoaCAM10 télévisionPas encore d'évaluation

- Demande de MoratoireDocument1 pageDemande de MoratoireCELESTINPas encore d'évaluation

- DSF SMT Tsobgni Paul 2021Document31 pagesDSF SMT Tsobgni Paul 2021MEKONTSO FONKAM DENISPas encore d'évaluation

- Configuration Application SurveyCTO Collect - 30012021 - Formation2Document4 pagesConfiguration Application SurveyCTO Collect - 30012021 - Formation2Sifferein KOUETOLOPas encore d'évaluation

- Rapport de Projet FinalDocument44 pagesRapport de Projet FinalSLIMANE ARBAOUIPas encore d'évaluation

- Cahier Des ChargesDocument10 pagesCahier Des ChargesWilfreed Minfoundi ManguelePas encore d'évaluation

- Comite OrganisationDocument11 pagesComite OrganisationHyacinthe DahoPas encore d'évaluation

- Lettre de Notification de Début de Stage Au DGDocument1 pageLettre de Notification de Début de Stage Au DGsitPas encore d'évaluation

- Travaux Dirigés de Comptabilité Analytique ENSP PDFDocument8 pagesTravaux Dirigés de Comptabilité Analytique ENSP PDFAlex KevinPas encore d'évaluation

- Compte Rendu ReunionDocument1 pageCompte Rendu Reunionzohor SmirsPas encore d'évaluation

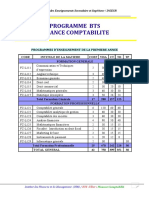

- Programme BTSDocument3 pagesProgramme BTSIssa KABOREPas encore d'évaluation

- Rapport de Stage 1er Année Bts Systémes Et Reseaux InformatiqueDocument22 pagesRapport de Stage 1er Année Bts Systémes Et Reseaux InformatiqueHajar KhraisPas encore d'évaluation

- Rapport de Stage Pour L'Obtention Du Diplome Du Brevet de Technicien (BT)Document25 pagesRapport de Stage Pour L'Obtention Du Diplome Du Brevet de Technicien (BT)Haleem Olawale100% (1)

- Rapport de Stage OuamboDocument49 pagesRapport de Stage OuamboAnge Duval Kengne OuafoPas encore d'évaluation

- Presentation On Colgate 3Document15 pagesPresentation On Colgate 3Ngosa MusengePas encore d'évaluation

- 6238B-FRA TrainerHandbook Volume2 PDFDocument832 pages6238B-FRA TrainerHandbook Volume2 PDFmatrixx3Pas encore d'évaluation

- Rapport Geotechnique - Stations de PompageDocument14 pagesRapport Geotechnique - Stations de Pompagefouad.zehouani1987Pas encore d'évaluation

- Cnra Info 68Document16 pagesCnra Info 68hubertetoure734Pas encore d'évaluation

- Clasification Des Section Transversale PDFDocument31 pagesClasification Des Section Transversale PDFMehallaine BrahimPas encore d'évaluation

- General Catalogue Friulsider 2013Document370 pagesGeneral Catalogue Friulsider 2013Eric PerezPas encore d'évaluation

- Evaluation Des Parts Sociales de Sci Par PH Favre Reguillon Ajdi 02 20171Document4 pagesEvaluation Des Parts Sociales de Sci Par PH Favre Reguillon Ajdi 02 20171mlachenal5237Pas encore d'évaluation

- Inew 970 HDDocument199 pagesInew 970 HDTenny SupPas encore d'évaluation

- L' Ingénierie D'une Action de FormationDocument7 pagesL' Ingénierie D'une Action de FormationSalwa Talibi SaliPas encore d'évaluation

- Dsi Pieux Battus Dywidag en Fonte Ductile FR 1Document16 pagesDsi Pieux Battus Dywidag en Fonte Ductile FR 1Mohamed KanzoutPas encore d'évaluation

- KPI AmontDocument2 pagesKPI AmontSlamo lafraitissPas encore d'évaluation

- Calcul Vitesse de FraisageDocument3 pagesCalcul Vitesse de FraisageMxScribdPas encore d'évaluation

- Poly Anum Optim 14Document150 pagesPoly Anum Optim 14Jose ToliviaPas encore d'évaluation

- 05 6D170-211-01 PDFDocument78 pages05 6D170-211-01 PDFNacer NacerPas encore d'évaluation

- GHEGHISSI NaymeDocument106 pagesGHEGHISSI NaymemimijuniorPas encore d'évaluation

- TD2 Gemma PDFDocument3 pagesTD2 Gemma PDFyousef ouasfia100% (1)

- Cours de Technologies PratiquesDocument53 pagesCours de Technologies PratiquesChaouki WailPas encore d'évaluation

- ListeCommandesShellWindows PDFDocument4 pagesListeCommandesShellWindows PDFamissproPas encore d'évaluation

- Description Et Etat D'exploitation de Quelques Espèces À Haute Valeur Dans Le Sud CamerounDocument29 pagesDescription Et Etat D'exploitation de Quelques Espèces À Haute Valeur Dans Le Sud CamerounUziel CHIMIPas encore d'évaluation

- 2000 Feuille de RéponsesDocument8 pages2000 Feuille de RéponsesKHALED KHALEDPas encore d'évaluation

- Solution TD N 3Document12 pagesSolution TD N 3Sofiane BenbraikPas encore d'évaluation

- Banques Participatives Maroc PDFDocument2 pagesBanques Participatives Maroc PDFjuanPas encore d'évaluation

- Demande de - Remboursement Des - Cotisations - SalarialesDocument1 pageDemande de - Remboursement Des - Cotisations - SalarialesRlam Raeshid67% (6)

- InPower Rév4Document161 pagesInPower Rév4denysPas encore d'évaluation

- Projet Master 1Document11 pagesProjet Master 1nadjib sallatPas encore d'évaluation

- Urbanisme OperationnelDocument10 pagesUrbanisme OperationnelIva IzdalekaPas encore d'évaluation

- Applique LED Sten Dimmable Par Commande Gestuelle Luminaire - FR 2Document1 pageApplique LED Sten Dimmable Par Commande Gestuelle Luminaire - FR 2fredy.numero1Pas encore d'évaluation

- Exposé Mediation M. MaatoukDocument33 pagesExposé Mediation M. MaatoukAtae Mstfa100% (1)

- Rapport Myrtel QualiprimDocument27 pagesRapport Myrtel Qualiprimkramhassan969Pas encore d'évaluation

- Corrigé Exercice LAN 2011Document4 pagesCorrigé Exercice LAN 2011coolfriend001100% (20)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)