Académique Documents

Professionnel Documents

Culture Documents

Module Techniques de Commerce International

Transféré par

Fatima Zahrae LaasriTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Module Techniques de Commerce International

Transféré par

Fatima Zahrae LaasriDroits d'auteur :

Formats disponibles

Pr.

Nabil BOUBRAHIMI 23/12/2021

Module de cours:

Techniques du Commerce international

Présenté par: Pr. BOUBRAHIMI Nabil

FEG- Université Ibn Tofail-Kenitra

Formateur certifié FIATA

Module 1

Techniques et procédures de dédouanement

des marchandises au Maroc

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 1

Pr. Nabil BOUBRAHIMI 23/12/2021

Profil de l’intervenant

Nabil BOUBRAHIMI est Docteur en

Sciences économiques et Professeur

universitaire. Il est spécialiste en

Commerce International et en

transport international et multimodal.

Disposant de 12 ans d’expérience dans

les procédures et les pratiques du

commerce international,

M. BOUBRAHIMI est actuellement

Formateur certifié FIATA dans les

métiers de transports internationaux et

les procédures du commerce

international et de transit.

Cours des techniques de commerce

international

L’objectif général de la formation :

Vulgariser les formalités et les techniques du commerce international principalement

pour le dédouanement au Maroc ;

Fournir des exemples pratiques sur l’ensemble des démarches et des procédures

relatives aux opérations d’importation et d’exportation ;

Mettre les participants au centre de la réflexion sur la démarche import-export des

marchandises en leur fournissant un diagnostic complet de tous les circuits :

dédouanement, le transport-logistique et paiement ;

Présenter l’ensemble des documents nécessaires pour réaliser les opérations d’import-

export, les droits et taxes éligibles, la valeur en douane et les règles d’origines ;

Mettre des démarches à accomplir pour organiser le transport international et sa

logistique de bout en bout;

Comprendre les routes maritimes et les principaux ports de chargement et de

déchargement.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 2

Pr. Nabil BOUBRAHIMI 23/12/2021

Plan du cours

Techniques de dédouanement

Le circuit de dédouanement d'une marchandise

Les différentes notions du dédouanement

La valeur en douane et les droits de douane

Missions et objectifs de la douane

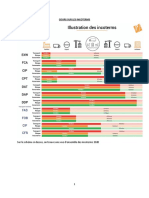

Le transport et logistique international

Les incoterms

La négociation du contrat de transport international

Les responsabilités du transporteur vis-à-vis de la marchandise

Les documents à présenter du transporteur à la douane.

Les moyens de paiements et assurance à l’international

• Assurances à l’international

• Instruments de paiement

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 3

Pr. Nabil BOUBRAHIMI 23/12/2021

Généralités sur les opérations du commerce international

Les opérations du commerce international font référence soit

à une opération commerciale sur biens et services entre

deux parties ou plus ou soit sur sa contrepartie: une

opération monétaire (règlement).

La opération commerciale internationale met en contact

plusieurs acteurs qui interviennent pour concrétiser

l’ensemble des opérations inhérentes à l’achat des

marchandises et à leur transport, au règlement du prix

d’achat et des divers frais connexes, et aux formalités

administratives.

Pr. Nabil BOUBRAHIMI

Généralités sur les opérations du commerce international

Les marchandises qui circulent et s’échangent, sont soumis à certaines

normes et réglementations nationales, internationales, techniques ou

spécifiques (produits alimentaires, médicaments, armes…);

D’où l’obligation pour l’importateur et l’exportateur de déclarer les

marchandises importées et/ou présentées à l’exportation;

Cette obligation répond à plusieurs soucis à savoir :

Un souci de disposer de statistiques fiables du commerce extérieur ;

Un souci sécuritaire (sécurité alimentaire, sécurité physique, etc...) ;

Un souci de faire appliquer la réglementation en vigueur ;

Un souci de percevoir les droits et taxes de douane éventuellement

exigibles sur les marchandises;

Un souci d’équité fiscale ;

Un souci de protection de la production nationale, etc.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 4

Pr. Nabil BOUBRAHIMI 23/12/2021

Généralités sur les opérations du commerce international

Les acteurs de la transaction commerciale Internationale sur les biens

Pr. Nabil BOUBRAHIMI

Généralités sur les opérations de dédouanement

Définition :

sont l’ensemble des formalités et documents nécessaires pour effectuer une

opération d’importation ou d’exportation de marchandises

Pour exercer l’activité d’importation et d’exportation de marchandises

Immatriculation au registre du commerce

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 5

Pr. Nabil BOUBRAHIMI 23/12/2021

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

A-Obtention du statut d’opérateur économique

Les formalités préalables aux opérations de dédouanement sont

déclenchées dès l’étape de l’obtention du statut d’opérateur

économique (OE);

Ce statut permet d’exercer une activité commerciale telle que

l’importation et l’exportation des marchandises;

Cette procédure a été simplifiée au Maroc avec la mise en place des CRI où sont

regroupés l’ensemble des services concernés par la création d’entreprise

(OMPIC et Commerciale, tribunal de 1ère instance, Direction des impôts, etc.);

La procédure d’enregistrement commence avec l’obtention du certificat

négatif, la rédaction des statuts, la souscription des bulletins et

déclaration, l’inscription à la taxe professionnelle et l’immatriculation au

R.C.

Pr. Nabil BOUBRAHIMI

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

A-Obtention du statut d’opérateur économique

L’exercice de l’activité d’importation/d’exportation nécessite

l’immatriculation au registre du commerce;

Cette formalité s’effectue soit auprès du tribunal de 1ère instance du

siège de la société soit au niveau du Centre Régional d’Investissement

(CRI).

Après l’achèvement de l’inscription, un numéro analytique du Registre

du Commerce est attribué par le CRI.

Ce numéro doit être porté sur les principaux documents du commerce

extérieur en l’occurrence les titres d’importation et d’exportation

(engagement d’importation/licence d’importation et licence

d’exportation) et aussi sur la Déclaration Unique de la Marchandise

(DUM) lors de l’étape de dédouanement.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 6

Pr. Nabil BOUBRAHIMI 23/12/2021

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

B- Enregistrement entant qu’opérateur économique

Formalité préalable à réaliser avec la douane

L’entreprise exportatrice et/ou importatrice est tenue de

s’identifier auprès de la douane et d’insérer son numéro du RC

sur le système BADR;

Cette opération qui s’effectue en présence de l’OE lui permet

d’effectuer les formalités de dédouanement.

Les transitaires (Déclarant en douane) sont dispensés de cette

formalité étant donné qu’ils disposent déjà d’un agrément et

bénéficient d’une procédure simplifiée.

Pr. Nabil BOUBRAHIMI

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

B- Enregistrement entant qu’opérateur économique

Formalité préalable à réaliser avec PortNet

Les OE (exportateurs et importateurs) sont tenus de s’abonner au

service du guichet unique du commerce extérieur « PortNet »

afin d’avoir la possibilité d’effectuer les formalités du commerce

extérieur;

Il s’agit de la souscription électronique des titres d’importations

(Engagements d’importation et licence) et d’exportation (licence

d’exportation), la réception de l’avis d’arrivée de la marchandise

et les résultats du contrôle.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 7

Pr. Nabil BOUBRAHIMI 23/12/2021

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

B- Enregistrement entant qu’opérateur économique

Formalité préalable d’inscription et renouvellement au registre

des importateurs et des exportateurs

La nouvelle loi 91-14 relative au commerce extérieur, en cours

d’adoption (publier au BO en attendant ses décrets d’application)

a prévu, dans le cadre du chapitre III relatif aux formalités du

commerce extérieur, l’obligation d’une inscription préalable des

importateurs et des exportateurs sur le registre des importateurs

et des exportateurs pour effectuer les opérations d’importation

et/ou d’exportation.

Cette inscription permettra d’attribuer aux importateurs et/ou

exportateurs un numéro d’inscription qui serait requis dans la

souscription des titres d’importation et d’exportation.

Pr. Nabil BOUBRAHIMI

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Etapes standards du processus menant à l’obtention du statut d’opérateur économique.

Etape Documents Entité Cout de l’étape (Unité) Informations

Obtention du certificat -Formulaire de

210 Dhs (tarif sur place) Le certificat négatif est

négatif (physique) demande de certificat

OMPIC/CRI indispensable pour l’identification et

négatif ;

Obtention du certificat OMPIC l’enregistrement de l’entreprise

-Copie de la carte 126 Dhs (tarif en ligne)

négatif (en ligne) importatrice et/ou exportatrice.

d’identité.

L’exercice de l’activité

-Copie du certificat

210 Dhs (50 Dhs pour la d’importation/d’exportation

négatif CRI/OMPIC

recherche + 126 Dhs pour le nécessite l’immatriculation au

-Carte d’identité (Max.

certificat négatif + 20 Dhs pour le

RC . Elle s’effectue généralement

nationale (CIN) ou 1 mois)

timbre) auprès du Centre Régional

passeport)

d’Investissement (CRI).

Inscription au R.C -Attestation Cette formalité a été remplacée par

pour obtenir le d’inscription à la taxe l’identification à l’administration

DGI (Max.

numéro du RC professionnelle Gratuit des impôts et l’attribution de

1 semaine)

(procédure physique) -Demande de l’Identifiant Fiscal Unique (IFU) à

l’Identifiant fiscal l’opérateur.

L’immatriculation au registre du

350 Dhs pour les personnes

Immatriculation au CRI/Tribunal de 1ere commerce matérialise l’opération

morales

registre du commerce. instance (Max 48 d’enregistrement et donne lieu à la

et 150 Dhs pour les personnes

(Résultat final) heures) possibilité d’importer ou

physiques.

d’exporter.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 8

Pr. Nabil BOUBRAHIMI 23/12/2021

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Etapes standards du processus menant à l’obtention du statut d’opérateur économique.

Etape Documents nécessaires Entité Cout de l’étape (Unité) Informations complémentaires

-Demanded’insertiondu n° RC

Avant d’aborder l’étape d’insertion d’un

-Engagement sur l’honneur

Identification sur le numéro duRC sur BADR en faveur de

formulé afin de déclarer tout

système BADR de la l’opérateur économique, la douane procède à

changementdes données Administration des

douane un examen documentaire sauf pour les

-Copie originale du RC ou Douanes et Impôts

(procédure Gratuit transitaires. Pour les importateurs, personnes

certifiéeconforme; indirects (Max.

physique) (Résultat physique ou morale non immatriculé au RC

-Bulletin de notification des 15minutes)

final) (coopérative agricoles, université, touristes,

identifiantsdu CRI ;

etc.) un code particulier peut leur être attribué

-Copiede la CNI ou passeport;

par la douane. www.douane.gov.ma

-Copiedu statutde la société.

La demande délégation d’accès à PortNet

-Délégation d’accès à PortNet PortNet

(signée et légalisée) est un document à fournir

-Demande d’accès à PortNet Délai D’attente :

par l’opérateur et dont le modèle est

légalisée Max 55 mn

disponible sur le site de PortNet. Il doit être

Abonnement au -Contrat d’abonnement à Temps au guichet : 3600 Dhs/an

imprimé sur papier à en-tête, signé par le

service PortNet PortNet Min 5 mn – Max Frais d’adhésion

représentant légal de la société. Une fois le

-Statut de la société 10 mn

compte créé, un mail contenant le profil de

-PV/ Id/ Taxes professionnelle Réponse Max 1

l’utilisateur et le mot de passe est envoyé dans

et attestation RIB jour

un délai de 24h. www.portnet.ma

Pour accéder au guichet PortNet, il suffit de taper

Obtenir les accès à Nom d’utilisateur et mot de l’adresse www.portnet.ma sur le navigateur

Instantané Déjà abonné (voir ci-dessus)

PortNet passe (Résultat final) internet et renseigner sur le formulaire

d’authentificationl’utilisateuret le motde passe.

Pr. Nabil BOUBRAHIMI

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Statut d’Opérateur Economique Agréé en douane

Formalité douanière s’inscrivant dans le package des mesures de facilitation accordées

par la Douane aux entreprises en vue d’améliorer sa relation avec ces acteurs ;

Labéliser les entreprises comme étant sûres et fiables et présentant des garanties en

matière de transparence, de solidité financière et de sécurité;

Procédure consistant en une analyse sommaire du dossier sur la base des éléments

déclaratifs et des écritures de l’administration et réponse est adressée à l’entreprise dans

un délai maximum d’un mois en acceptant ou en refusant l’éligibilité audit statut;

Avec la condition d’avoir déjà réalisée des opérations commerciales d’importation et

d’exportation et présentée des déclarations douanières liées à ces opérations;

L’entreprise éligible au statut d’OEA, sera invitée à engager la mission d’audit par un

cabinet spécialisé de son choix, selon le référentiel établi à cet effet.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 9

Pr. Nabil BOUBRAHIMI 23/12/2021

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Statut d’opérateur économique agréé en douane

Coût de

Document Entité Informations

Etape l’étape

nécessaire responsable complémentaires

(Unité)

Le statut de l’OEA requiert un

audit supplémentaire comparé à

la catégorisation qui est aussi

- copie de l’extrait

Administration l’une des principales innovations

Opérateur du registre du

des Douanes en matière d’accompagnement

économique commerce

et Impôts des entreprises et de

agréé - copie des statuts

Indirects Gratuit renforcement de leurs capacités

- copie du PV de

compétitives. L’entreprise qui

(Résultat l'A.G.E

Max. demande le statut d’OEA pour

final) - copie de la liasse

30 jours la première fois doit avoir déjà

fiscale

réalisée des opérations

commerciales d’importation et

d’exportation.

Pr. Nabil BOUBRAHIMI

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Système BADR

BADR

Partenaires DECLARATION SOMMAIRE

E LIQUIDATION

D Douaniers

SELECTIVITE

I DECLARATION

EN DETAIL

REGIMES

ECONOMIQUES

IMPOTS INDIRECTS

TARIF INTEGRE

Portail public

CONTENTIEUX COMPTABILITE

Portail privé

Le système douanier « BADR » (Base Automatisée de Douane en Réseau) couvre tous les

métiers douaniers (déclarations sommaire et en détail, analyse des risques, contrôle,

Usagers liquidation, tarif intégré, paiement, autorisation d’enlèvement, gestion des sorties des

enceintes douanières, échange des données, signature électronique, chargement des

documents etc.) avec un taux d’automatisation de 100%.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 10

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Autres informations sur

Douane (Etape) Système

l’étape

- Sélectivité (Instantanée);

- Contrôle immédiat (Instantanée);

- Gestion de la fiche de

liquidation (Instantanée);

Système BADR

- Cotation des déclarations selon les Toutes les étapes se traitent de

de

inspecteurs en service sur façon automatisée sur le système

l’Administration

BADR (Instantanée); douanier BADR sans aucune

des Douanes et

- Etude documentaire par l’inspecteur intervention des inspecteurs

Impôts Indirects

coté ou aussi visite physique selon le

statut de la sélection (1h);

- Emission de la mainlevée

(10mn). (Résultat final)

Pr. Nabil BOUBRAHIMI

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Guichet unique -PortNet

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 11

Pr. Nabil BOUBRAHIMI 23/12/2021

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Modalités pratiques de demande et d’octroi des décisions anticipées

L’opérateur économique doit remplir les informations suivantes sur le formulaire:

nom, l’adresse et le numéro du registre du commerce ;

dénomination commerciale ou technique des marchandises ;

description détaillée des marchandises ;

composition et le contenu des marchandises.

L’opérateur économique est tenu de joindre à sa demande de décision anticipée

une déclaration sur l’honneur en indiquant que ladite demande n’a pas fait ni

l’objet d’examen devant des bureaux de douane ni de litige judiciaire.

Il y a trois types de demandes qui peuvent être traitées par la douane:

1. une demande relative au classement tarifaire et les informations

demandées sont:

le classement envisagé pour les biens qu’il souhaite importer ou exporter;

la base légale du classement de ces marchandises (position SH).

Pr. Nabil BOUBRAHIMI

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Modalités pratiques de demande et d’octroi des décisions anticipées

2. Une demande relative aux règles d’origine, dans ce cas, les informations

suivantes sont requises sur:

le pays d’origine envisagé pour les marchandises concernées ;

le cadre juridique retenu en indiquant le cadre de l'origine non préférentielle

(commun) ou de l'origine préférentielle;

les conditions de déterminer l’origine, les matières mises en œuvre et leurs

origines, leurs classements tarifaires, leurs valeurs ainsi qu’une description des

circonstances ayant abouti à satisfaire les conditions d'acquisition de l'origine.

3. La demande peut être formulée sur les méthodes d’évaluation. Il doit

indiquer de ce dernier cas :

la descriptionde la nature des transactionsnotammentle contrat et les modalitésde vente ;

le lien éventuel existant avec le fournisseur ou bien le client ;

l’existence d’une commission, d’un accord de licence/redevance et tout autre

renseignement pertinent aux fins de déterminer la valeur en douane.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 12

Pr. Nabil BOUBRAHIMI 23/12/2021

Dispositif des décisions anticipées

Information

Décision anticipée Justificatif légal

additionnelle

- Demande de décisions anticipées en

matière de classement tarifaire des - Arrêté ministériel

marchandises n° 3176-16 du 12 juin URL :

- Demande de décisions anticipées en 2017. http://www.douane.

matière d’origine des marchandises - Article 45 ter du Code gov.ma/code/T_AMF

- Demande de décisions anticipées en des Douanes et Impôts _3176_F.htm

matière d’évaluation des Indirects.

marchandises.

Durée de validité et coût des décisions anticipées

Critères de la demande Durée Coût

Classement tarifaire 5 ans

Gratuit

Règles d’origine 3 ans

Méthodes d’évaluation en douane 1 an

Pr. Nabil BOUBRAHIMI

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Méthodes d’évaluation des marchandises

La définition de la valeur des marchandises diffère selon les processus d’importation et

d’exportation:

A l’exportation, c’est l’article 21 du CDII qui définit la valeur à retenir à ce titre. Il

stipule qu’« à l’exportation, la valeur en douane est la valeur au comptant et en gros

de la marchandise au point de sortie et franche des droits et taxes d’exportation ».

Il s’agit là de la valeur taxable, servant d’assiette au calcul des droits et taxes d’exportation.

Cette valeur est déterminée « au point de sortie » et doit normalement correspondre :

au prix de vente en gros et au comptant sur le marché local net de toutes réductions consenties

aux acheteurs étrangers ;

augmenté du prix de tous les services rendus jusqu’à la présentation de la marchandise audit

« point de sortie », y compris éventuellement, les frais de chargement.

L’opérateur économique (exportateur ou son déclarant) doit déclarer la valeur de sa

marchandise à l’exportation selon les précisions ci-dessus et en monnaie nationale en se référant

aux renseignements repris par les factures et les autres documents commerciaux.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 13

Pr. Nabil BOUBRAHIMI 23/12/2021

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Méthodes d’évaluation des marchandises

A l’importation, la valeur est définie par le CDII, en ses articles 20 à 20 duodecies

s’inspire de l’application des dispositions conventionnelles de l’Accord de l’OMC sur

l’évaluation en douane des marchandises importées qui a été consacrée par l’article 3

de la loi de finances n° 12-18 pour l’année budgétaire 1998-1999.

Les méthodes d’évaluation des marchandises importées sont nombreuses mais la

principale méthode porte sur la valeur transactionnelle à savoir le prix

effectivement payé ou à payer par l’opérateur pour l’achat de ses marchandises,

augmenté des éléments supportés par lui et qui n’ont pas été intégrés dans le prix

facturé, notamment :

le coût des contenants et emballages ;

les frais de transport et le coût de l’assurance ;

les frais de chargement, déchargement et manutention connexes au

transport.

Pr. Nabil BOUBRAHIMI

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Méthodes d’évaluation des marchandises

Les méthodes de substitution doivent être appliquées dans l’ordre suivant:

La méthode comparative consiste à déterminer la valeur en douane de la

marchandise importée à partir de la valeur transactionnelle de marchandises identiques

ou similaires.

Sinon c’est le recourt à la méthode déductive qui permet de dégager la valeur en

douane de la marchandise importée à partir du prix de la revente, sur le marché local

de la marchandise importée ou à défaut celui d’une marchandise identique ou similaire

importée, déduction faite de la marge bénéficiaire et des frais engagés après

l’importation.

Enfin, la méthode de la valeur calculée qui est égale à la somme des éléments

suivants :

le coût des matières et opérations de fabrication ;

le montant représentant les bénéfices et les frais généraux dont le coût

de l’assurance ;

les frais de transport, de chargement, déchargement et manutention

connexes au transport.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 14

Pr. Nabil BOUBRAHIMI 23/12/2021

FORMALITES ET DOCUMENTATION AVANT LE DEDOUANEMENT

Méthodes d’évaluation des marchandises

Enfin, la méthode dite « des moyens raisonnables » qui consiste à déterminer la

valeur en douane par référence, notamment, aux argus internationaux et aux valeurs

enregistrées (cas du matériel, véhicules, motocycles usagés...).

La douane reconnait les six (6) différentes méthodes d’évaluation en douane, dans sa

relation avec l’opérateur économique, à savoir :

1. valeur de transaction (méthode 1) ;

2. valeur de transaction de biens identiques (méthode 2) ;

3. valeur de transaction de biens similaires (méthode 3) ;

4. valeur déductive (méthode 4) ;

5. valeur calculée (méthode 5) ;

6. valeur de repli (méthode 6).

Pr. Nabil BOUBRAHIMI

TVA 20% sur les marchandises importées

Rubrique douanière Désignation des produits

Toutes les rubriques douanières ou positions SH à 6 Chiffres sont

concenées par le taux normal de la taxe sur la valeur ajoutée fixé à

Tous les produits à l'exception des produits soumis aux taux réduits

20% à l'exception des produits soumis aux taux réduits 14%, 10%,

7%.

Les exceptions de la TVA de 20% et autres à l'importation sont:

Les biens de première nécessité dont les farines (à l'exclusion de

celle du riz), semoules, couscous, lait, beurre artisanal, œufs, sucre

brut, et autres; les animaux vivants de plusieurs espèces dont

bovines, porcines, ovines et caprines; les produits de la pêche

maritime marocaine; les livres brochés ou avec reliure, les journaux

et publications périodiques; la musique imprimée et les CD-ROM Farines; semoules, couscous, lait, beurre artisanal, œufs, sucre

reproduisant les publications et les livres; les matériels éducatifs, brut, et autres; - les animaux vivants de plusieurs espèces

scientifiques ou culturels importés; les importations par certaines dont bovines, porcines, ovines et caprines; les produits de la pêche

institutions ou entreprises (par exemple les autocars, les camions et maritime marocaine; les livres brochés ou avec reliure, les journaux

les biens d'équipement, acquis par les entreprises de transport et publications périodiques; la musique imprimée et les CD-ROM

international routier); les biens d'équipement, matériels et reproduisant les publications et les livres; les matériels éducatifs,

outillages nécessaires à la réalisation de projets d'investissement scientifiques ou culturels importés

d'un montant égal ou supérieur à 200 millions de DH; les navires,

bateaux et paquebots; les biens et marchandises livrés à titre de don

à l'État, aux collectivités locales, aux établissements publics et aux

associations reconnues; les médicaments pour certaines maladies; et

les produits et équipements pour hémodialyse.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 15

Pr. Nabil BOUBRAHIMI 23/12/2021

TVA 14% sur les marchandises importées

Rubrique douanière Désignation des produits

Le beurre à l’exclusion du beurre de

fabrication artisanale ; les opérations de

Ex 0405.10.00

transport de voyageurs et de marchandises ;

l’énergie électrique

Pr. Nabil BOUBRAHIMI

TVA 10% sur les marchandises importées

Rubrique douanière Désignation des produits

Le sel de cuisine (gemme ou

2501.00.00.15

marin)

1006.30

Le riz usiné

1006.40.00

19.02.11

Les pâtes alimentaires

19.02.19

0709.90.30.90 12.01.90.00.10 12.02.41.00.90

12.02.42.00.90 1205.10.90.11/91 1205.90.90.11/91

Les huiles fluides alimentaires, raffinées ou non raffinées, ainsi que les graines, les fruits

1206.00.81 12.07.29.00.00 1207.40.90.00 Ex 1207.99.90.90

oléagineux et les huiles végétales utilisés pour la fabrication des huiles fluides alimentaires

Ex 15.07 Ex 15.08 Ex 15.09 Ex 15.10 Ex 15.12 Ex 15.14 Ex

1515.21/29 Ex 1515.50 Ex 1515.90

27.09 27.10.12.91.00 27.10.20.00.12

Les huiles de pétrole ou de

27.10.11.92.00

schistes, brutes ou raffinées :

27.10.20.00.13

-- Huiles brutes de pétrole ou de minéraux bitumineux ;

27.10.11.99.10

-- Essences de pétrole ;

Ex 27.10.20.00.19/21/22

-- Pétrole lampant ;

Ex 27.10.12.99.90

-- carburéacteur ;

27.10.19.13

-- Gasoil ;

27.10.19.15

-- Fuel-oils ;

27.10.19.22

-- Carburants constitués par les

Ex 27.10.20.00.31/39

mélanges d’essences de pétrole

27.10.19.28

avec d’autres combustibles

Ex 27.10.19.80

liquides

Gaz de pétrole et autres

Ex 27.11

hydrocarbures gazeux ;

Le mais et l'orge quelque soit leur

10.05.90.00.00 10.03.90.00.90

destination

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 16

Pr. Nabil BOUBRAHIMI 23/12/2021

TVA 7% sur les marchandises importées

Rubrique douanière Désignation des produits

Divers positions Le lait en poudre;

Ex 1604.13 Les conserves de sardines ;

Le sucre raffiné ou aggloméré, y

compris les vergeoises, les candis

1701.99.10 Ex 17 01 99.20 1701.99.91

et les sirops de sucre pur non

1701.99.92 1701.99.99 Ex 1702.90.98.91

aromatisés ni colorés à l’exclusion

Ex 1702.90.98.92 Ex 1702.90.98.99

de tous autres produits sucrés ne

répondant pas à cette définition ;

Ex 2201.90.10 L’eau livrée aux réseaux de distribution publique

Les produits pharmaceutiques :

Ex30.02.10 -30.02.20 30.02.30-Ex

Sérums, vaccins et ferments ;

30.02.90

30.03.10.à 90

30.04.10.à 90

Médicaments pour la médecine humaine ou vétérinaire ;

30.06.60.11/12/19

Ex 30.02.10

30.05.10/90 Ouates, gazes, bandes et articles

Ex 30.06.30 Préparations opacifiantes (cf. conditions prévues par circulaire n° 3955/311 du 13 Janvier 1987)

Ex 34.01.19.50.10 Le savon de ménage (en morceaux ou en pain) ;

La voiture automobile de tourisme

dite "voiture économique" et tous

les produits, et matières entrant

dans sa fabrication.

Ex 32 13 10/90 Ex 32 15 90 Ex 34 07 Ex

Les fournitures scolaires : --Bouteilles Boites, tubes et godets de gouaches (à l'exclusion de la peinture à l'huile);

35.06.10 Ex 39.19.90.30.11 Ex

--Encre à écrire, en flacons ou en tubes; --Pâte à modeler, pour écoliers; -- Colle blanche, en tubes ou en flacons

39.20.10.00.10 Ex 39.21.90.40.10 Ex

de faible contenance, pour écoliers ; -- Rouleaux en matière plastique (polyéthylène) pour couverture d'articles

39.19.90.30.21 Ex 39.20.42.90.11 Ex

scolaires ; -- Rouleaux en matière plastique (P.V.C) pour couverture d'articles scolaires ;

39.21.90.32.01 EX 39.26.10.00.00

Pr. Nabil BOUBRAHIMI

TIC sur des marchandises importées

Désignation du produits Quotités spécifiques TIC spécifique Minimum de pérception

217,00 dirhams les 1000

Cigarettes fabriquées avec du tabac brun 25% 265,00 dirhams les 1000 cigarettes

cigarettes

214,00 dirhams les 1000

Cigarettes fabriquées avec d’autres tabacs 50% 500,00 dirhams les 1000 cigarettes

cigarettes

Cigares et cigarillos 500,00 dirhams les 1000 unités 35% 1000,00 dirhams les 1000 unités

Autres tabacs manufacturés 158,00 dirhams les 1000 grammes 25% 220,00 dirhams les 1000 grammes

Droits perçus à l'occasion des essais effectués par

le service de la garantie : - Ouvrage en platine . 100,00 DH 100,00

Hectogramme

- Ouvrage en or - Ouvrage en DH 15,00 DH

argent

- Essences d'aviation Héctolitre 33,50 DH

Supercarburants, même sans plomb 376,4 DH

Pétrole lampant (Kérosène) 44 DH

Gasoil . 242,2 DH

Fuel oils léger (FO n°7) 100kgs 101,78 DH

Fuel oils lourd (FO n°2) 18,24 DH

Huiles lubrifiantes et autres

-- Destinées à être mélangées (huiles de base ou 228 DH

autres)

Spindle 228 DH

Combustible haute viscosité dit résidu sous vide 35 DH

Gaz naturel 1000 m3 228 DH

Supercarburant du 27-07 NGP 341,4 DH

Lignites, même agglomérés, à l'exclusion du jais

100 Kgs nets 6,48

(27-02 du tarif)

Tourbe autre que pour litière (Ex 27-03 du

100 Kgs nets 6,48

tarif).

Cokes et semi-cokes de houille, de lignite ou de

100 Kgs nets 6,48

tourbe (Ex 27-04 du tarif)

Coke de pétrole (Ex 27-13 du tarif) 100 Kgs nets 6,48

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 17

Pr. Nabil BOUBRAHIMI 23/12/2021

Les étapes d’importation et d’exportation de

marchandises

Les étapes d’une opération d’exportation de marchandises

Signature Préparer Contrôle de Dédouaner la Expédier la Marchandise

du contrat l’export de la marchandise marchandise expédiée

commercial m/ses marchandise

Les étapes d’une opération d’importation de marchandises

Signature du Préparer Décharger Dédouaner Enlever la Enlèvement

contrat l’import la m/se la m/se marchandise de la

commercial de m/ses Marchandise

Pr. Nabil BOUBRAHIMI

Les étapes d’importation et d’exportation de

marchandises

Processus Export

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 18

Pr. Nabil BOUBRAHIMI 23/12/2021

Les étapes d’importation et d’exportation de

Processus Import marchandises

Pr. Nabil BOUBRAHIMI

Les étapes d’importation et d’exportation de

marchandises

Composantes d’une transaction commerciale sur un bien

Vendeur de Acheteur de

produit produit

Conclusion d’un

contrat commercial

• La marchandise et ses caractéristiques

• Les quantités de marchandises et les modalités d’expédition ou

d’exécution (moyen de transport – délais d’expédition ou d’exécution des

travaux …),

• Les prix, les termes commerciaux et modalités de paiement,

• Les documents exigés.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 19

Pr. Nabil BOUBRAHIMI 23/12/2021

Les étapes d’importation et d’exportation de

marchandises

Principe de base de la négociation du contrat commercial

1. Nul n’est censé ignorer la loi;

2. Le contrat tient lieu de loi entre les parties;

3. Le contrat commercial n’est fait qu’en cas de litige

(Ex: Contrat de mariage n’est fait que pour le jour de

divorce);

4. Le contrat n’est pas une fin en soi;

5. Un contrat qui n’est pas compris est source de conflit;

6. Le contrat qui est élaboré par un juriste professionnel

a de forte chance qu’il contient toutes les dispositions

standards des contrats commerciaux.

Pr. Nabil BOUBRAHIMI

Les étapes d’importation et d’exportation de

marchandises

Pr. Nabil BOUBRAHIMI

Source: P.Baeys et P. Steinman, Université de Genève, http://www.cougarpartners.com/

Pr. Nabil BOUBRAHIMI 20

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Pr. Nabil BOUBRAHIMI

Audit des Procédures du dédouanement

Circuit des procédures de dédouanement à l’exportation

• C’est le cheminement logique d'une procédure standard ou spécifique d’expédition

d’une marchandise qui peut varier selon sa nature (marchandise libre à

l’exportation ou celle soumise à autorisation);

• Un circuit est plus fluide et plus rapide que celui d’importation étant donné que

l’opérateur économique ne paye pas de droits de douane à l’exportation;

• L’essentiel des opérations logistiques (magasinage, déchargement et acconage) sont

réalisées dans le pays de destination;

• Traçabilité de la procédure de dédouanement à l’exportation depuis

l’enregistrement de la déclaration en détail (exécution de l’acte d’exportation)

jusqu'à l’embarquement de la marchandise passant par la décision de la mainlevée.

• Des schémas et des encadrés sont élaborés pour bien illustrer la chronologie des

formalités prévues par la réglementation douanière et non douanière en vigueur.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 21

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Cas de l’exportation de marchandise

Règlement

Souscription du titre financier et

Exportation passage en douane

d’exportation de la marchandise

De marchandise

-Engagement de change (E.C): pour les marchandises libre à

l’exportation (supprimé)

-Licence d’exportation (L.E): les marchandises soumises à une

autorisation d’exportation

Pr. Nabil BOUBRAHIMI

Audit des Procédures du dédouanement

Licence d’exportation : Ancien schéma

Opérateur /déclarant MCE Départements techniques ADII Office de Changes

Dépôt de L.E en 6 Transmission de 5 Transmission d’un

exemplaires exemplaires pour avis exemplaire L.E imputée

1 exemplaire comme

accusée de réception

Remise 4 exemplaires,

après avis

Remise 1 exemplaire visé

Transmission deux exemplaires L.E

Remise 1 exemplaire

imputé

Avis sur la L.E (favorable Imputation douanières Contrôle

ou défavorable) de la L.E apostériorité

Etablissement de la L.E en Visa de la L.E

six exemplaires+deux copies

Pr.

factures pro-formatNabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 22

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Licence d’exportation: Nouveau schéma

Opérateur /déclarant PortNet/ MCE Départements techniques BADR/ ADII Office de

Changes Transmission d’un exemplaire

Souscription de L.E Transmission

sur le système pour avis électronique de la LE

imputée par système

Message électronique

envoyé comme accusée de

Remise de l’exemplaire, après

réception

avis sous format papier

Remise d’1 exemplaire

visé électronique sur

système

Transmission de message à BADR de

manière électronique par PortNet

Remise 1 exemplaire

électronique imputé

Avis sur la L.E (favorable Imputation douanières Contrôle

ou défavorable) de la L.E de manière apostériorité

Visa électronique

de la L.E électronique

Pr. Nabil BOUBRAHIMI

Audit des Procédures du dédouanement

Formalités du contrôle technique à l’export avant l’expédition de la marchandise

Les raisons:

L’exportation des marchandises est soumise aux dispositions législatives et réglementaires exigées par les pays de

destination.

Objectif : Eviter que la marchandise exportée ne soit bloquée au porte d’entrée du pays de destination

Délivrance de certificat de conformité (si le produit est non conforme: fin de l’opération d’export)

Résultat final

Produits animaux et d’origine animale et des aliments pour animaux certificat sanitaire

vétérinaire (ONSSA)

-produits d’origine végétale et animale frais ou transformés certificat phytosanitaire (EACCE)

-produits de l’artisanat certificat de l’autorité chargée de l’artisanat

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 23

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Formalités du contrôle technique à l’export avant l’expédition de la marchandise

Pr. Nabil BOUBRAHIMI

Audit des Procédures du dédouanement

Formalités du contrôle technique à l’export avant l’expédition de la marchandise

Opérateur Entités

Information complémentaire

économique responsables

-Dépôt de la DUM par

Les documents demandés sont :

l’exportateur ou son o les factures commerciales ;

représentant o le connaissement ;

(Transitaire) ;

Office National o la DUM ;

-Demande de visite

de la Sécurité o Bon de Sortie du transporteur.

aux services non

Sanitaire et Plusieurs départements et organismes assurent des contrôles

douaniers ; sur la marchandise autre que les produits agricoles

Alimentaire

-S’occuper de la (ministère ou délégation de l’artisanat, ministère de la santé

(ONSSA)

Procédure pour les médicaments et les dispositifs médicaux à l’export).

Etablissement

refoulement des Concernant les documents émis par l’ONSSA, on

Autonome de

marchandises non pourrait citer :

Contrôle et de

conformes à la l’autorisation technique import ;

Coordination

réglementation ; la liste positive des médicaments vétérinaires (AMM) ;

des Exportations la facture visée à l’importation des médicaments

-Obtention de

(EACCE) vétérinaires ;

l’autorisation d’accès

au marché pour les le certificat sanitaire vétérinaire des médicaments

produits conformes vétérinaires à l’exportation ;

Pr. Nabil BOUBRAHIMI l’agrément entrepôt.

Pr. Nabil BOUBRAHIMI 24

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Dédouanement de la marchandise à l’export: Permet le passage en douane de la marchandise à l’export.

Dossier d’exportation complet engendre le délai de dédouanement plus court

Dossier d’exportation: déclaration unique de la marchandise (DUM) - facture commerciale

- note de colisage - titre d’exportation- certificat d’origine- titre de transport - certificat de contrôle technique

Statut admis conforme

(contrôle documentaire sans visite) contrôle documentaire avec vérification physique

Main levée

Formalités d’embarquement Imputation du titre par le service douanier

de la Mse

Délivrance du T.E imputé envoi du T.E imputé à l’O.C

Pr. Nabil BOUBRAHIMI

Audit des Procédures du dédouanement

Dédouanement de la marchandise à l’export:

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 25

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Dédouanement de la marchandise à l’export:

Etapes du Circuit simple de dédouanement à l’export

- Saisie et enregistrement des déclarations en détail (15mn)

- Scanner (15mn)

Étude documentaire (1/4h)

Vérification Physique Des Marchandises (1/2h)

Bon à embarquer (10mn)

Certificat de décharge et Archives (10mn)

Pr. Nabil BOUBRAHIMI

Audit des Procédures du dédouanement

Embarquement de la marchandise à l'exportation

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 26

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Embarquement de la marchandise à l'exportation

Autorités

Opérateur économique Douanes/Ecoreur

portuaires

- Remise des documents

liés à l’exportation

(facture, avis - Contrôle des documents Préparer la mise à quai

d’exportation, fiches (mainlevée et Bon de mise

à quai) (15mn); Délai : 30mn

d’imputation)

Délai : 10mn

- Paiement des frais

- Annoter le bon de quai Facture portuaire

portuaires (acconage) ;

Délai : 10mn remise

Délai : 30mn

- Embarquement de la Préparer l’avis

marchandise - Autoriser l’embarquement d’embarquement

de la marchandise.

Délai : 30mn Délai : 30mn

Pr. Nabil BOUBRAHIMI

Audit des Procédures du dédouanement

Cas de l’importation de marchandise

Règlement

Importation Souscription du titre financier et

de marchandise d’importation passage en

douane de la Mse

-Engagement d’importation (E.I): pour les marchandises libre à l’importation

-Licence d’importation (L.I): les marchandises soumises à une autorisation

d’importation

-Déclaration Préalable d’importation: pour les marchandises qui causent ou

menacent de causer un préjudice grave à la production nationale EIV

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 27

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Engagement d’Importation (E.I): Nouvelle formalité

Opérateur /déclarant PortNet Banque ADII Office de Changes

Souscrire l’E.I sur le Envoi de l’EI

système PortNet Domiciliation Transmission

électronique de l’E.C

imputé

Remise d’un message Envoi

d’information d’EI domiciliés électronique d’E.I

Remise d’1 exemplaire

électronique de l’E.I imputé

Etablissement de

l’E.I sur système Diffusion de Domiciliation Imputation de l’E.I Contrôle

Pr. Nabil BOUBRAHIMI l’E.I souscrit du l’E.I apostériori

Audit des Procédures du dédouanement

Licence d’Importation (E.I): Nouvelle formalité

Opérateur /déclarant PortNet MCE Départements techniques Banque ADII Office de Changes

Transmission de

2 exemplaires

Souscrire l’E.I pour avis Envoi de l’EI

sur le système Domiciliation Transmission

PortNet électronique de

l’E.C imputé

Remise d’un Remise d’1

message exemplaire

d’information de l’EI

d’EI domiciliés

Envoi

électroni

que d’E.I Remise d’1 exemplaire

électronique de l’E.I imputé

Etablissement de Visa de la L.I Avis sur la L.I

l’E.I sur système (favorable ou Domiciliation Imputation de Contrôle

Diffusion de

Pr. Nabil BOUBRAHIMI défavorable) du l’E.I l’E.I apostériori

l’E.I souscrit

Pr. Nabil BOUBRAHIMI 28

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Formalités du contrôle technique à l’importation de marchandise

Les raisons du contrôle:

Protéger la santé publique.

- Produits industriels certi certificat de conformité aux normes (Direction de la Qualité et de la

Surveillance du marché)

- produits agricoles certificat sanitaire vétérinaire ou certificat phytosanitaire (ONSSA)

-produits pharmaceutique Agrément du Ministre de la Santé

Refoulement des résultats Admis conforme

Annulation de la DUM pour Délivrance du certificat de conformité

réexportation ou destruction de la Mse

Pr. Nabil BOUBRAHIMI

Audit des Procédures du dédouanement

Chronologique des étapes du contrôle sanitaire, phytosanitaire et répression des fraudes

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 29

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Opérateur économique Entité Information complémentaire sur les

(importateur) responsable interventions de l’ONSSA

o Demande de Office National de o L’ONSSA procède au contrôle des

programmation de la visite la Sécurité documents remis par l’opérateur, contrôle

des services de l’ONSSA Sanitaire et identitaire de la marchandise et contrôle

après dépôt physique de la Alimentaire physique (2h à 3h);

DUM et du dossier (ONSSA) o Les laboratoires de l’ONSSA effectuent un

physique au niveau du contrôle physique de conformité de la

guichet de cet organisme marchandise par rapport à la

(1h) ; réglementation en vigueur et aux normes

o Réception de l’attestation internationales de contrôle de ce type de

de conformité (48h à une produits (entre 36h et une semaine) ;

semaine) (Résultat final) ; o Envoie des résultats du contrôle (1h) ;

o Enlèvement de la o L’ONSSA accorde/rejette l’attestation de

marchandise (30mn). conformité de la marchandise sur la base des

résultats du contrôle.

Pr. Nabil BOUBRAHIMI

Audit des Procédures du dédouanement

Chronologique des étapes du circuit du contrôle des produits industriels importés

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 30

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Formalités du contrôle douanier à l’importation d’une marchandise

Avis d’arriver de la marchandise

Etablissement et enregistrement de déclaration sommaire (DS)

Après le paiement des frais de transport Bon à délivrer pour le dédouanement

Saisie et dépôt de la déclaration unique de la marchandise (DUM)

Vérification de la conformité de la Mse par les services douaniers

Admis non conforme Admis conforme

Réexportation ou destruction de la Mse contrôle technique de la Mse

Pr. Nabil BOUBRAHIMI

Audit des Procédures du Commerce International

Dédouanement de la marchandise à l’import :Permet la mise à la consommation de la marchandise.

Dossier d’importation: Déclaration unique de la marchandise (DUM) - facture commerciale

- note de colisage - titre d’importation- certificat d’origine- titre de transport - certificat de contrôle technique

Paiement des Droits des Douanes

Importateur Bon à enlever Douane

Délivrance du T.I imputé Envoi du T.I imputé à l’O.C

Paiement facture d’acconage

Bon de sortie

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 31

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du dédouanement

Chronologique des étapes du circuit d de dédouanement des produits importés

Pr. Nabil BOUBRAHIMI

Audit des Procédures du Commerce International

Chronologique des étapes du circuit enlèvement de marchandise

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 32

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Formalités du paiement à l’import

Contrat commercial Avis d’arrivé de la marchandise

Fournisseur Importateur Armateur ou

consignataire

Domiciliation du T.I

Banque paiement des D.D et imputation

Banque fournisseur du titre d’importation

Règlement financier

Titre apuré

Pr. Nabil BOUBRAHIMI

Office de

Changes

Audit des Procédures du Commerce International

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 33

Pr. Nabil BOUBRAHIMI 23/12/2021

Module 2

Missions et objectifs de la douane

Pr. Nabil BOUBRAHIMI

2. Missions et objectifs de la douane

La douane est une institution fiscale relevant du Ministère des Finances

chargée de la perception des droits et taxes dus à l’entrée ou bien la sortie des

marchandises du territoire national.

Direction générale / Directions Centrales

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 34

Pr. Nabil BOUBRAHIMI 23/12/2021

2. Missions et objectifs de la douane

Directions régionales

Pr. Nabil BOUBRAHIMI

2. Missions et objectifs de la douane

Compétences L’ADII est chargée de la mise en œuvre de la politique douanière nationale.

- La perception des droits et taxes

- Lutte contre les fraudes douanières et la contre bande

- La participation au contrôle du recouvrement de la TVA

Fiscale

- Le contrôle de l’application des droits et taxes quel que soit l’importateur ou le

bureau d’importation

- La participation à l’élaboration des textes et loi fiscales

- La simplification des procédures de dédouanement et l’automatisation de la

majorité de ses procédures

De soutien à la

- La protection de l’économie contre les pratiques déloyales telles que le dumping

compétitivité économique

- Etablissement d’un centre d’information au service des entreprises nationales

Missions de l’entreprise

- L’application des dispositions relatives aux avantages fiscaux accordés aux biens

d’équipement importés.

- La lutte contre le trafic

- La surveillance des mouvements des déchets nuisibles et toxiques à l’intérieure du

territoire national

- Le contrôle de la qualité des normes techniques et des mesures sanitaires

De protection et de sécurité

- La participation à la lutte contre l’immigration et le travail illégal

- Le contrôle et la surveillance des eaux territoriales

- La lutte contre l’importation des produits dangereux pour la santé et la sécurité des

personnes.

Douane et Impôts indirects :Taxe Intérieure de Consommation (TIC) et garantie

de plein exercice Douane et à compétence limitée en matière d’Impôts Indirect.

Impôts indirects (TIC et garantie)

Bureaux En matière de douane et Impôts Indirects

En matière d’impôts indirects (garantie)

à compétence limitée

Au contrôle des voyageurs mais pouvant être exceptionnellement ouverts à certaines

opérations commerciales

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 35

Pr. Nabil BOUBRAHIMI 23/12/2021

Les informations pratiques sur quelques

documents du commerce international

Pr. Nabil BOUBRAHIMI

Modèle de l’acquit-à-caution

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 36

Pr. Nabil BOUBRAHIMI 23/12/2021

Fiche relative à l’acquit à caution

1.Titre et abréviation

- Acquis à Caution (Caution bancaire/ Caution mixte)

2. Organisme initiateur

- Administration des douanes et impôts indirects.

3. Soubassement juridique

- Les articles N°74, N°116-1, N°116-2 et N°76 bis-3 du code des douanes stipules des

dispositions relatives à l’acquit à caution,

- Aux termes de l’article 116-1 ° du code, « les marchandises placées sous un régime

suspensif doivent être couvertes soit par un acquit-à-caution, établi sur la formule de la

déclaration en détail (DUM) prévue par l’article 74 du code ou, lorsque les nécessités

économiques le justifient, sur la formule de la déclaration simplifiée prévue par l’article

76 bis-3° du code, soit par des documents internationaux conformes aux modèles

prévus par les conventions internationales auxquelles le Maroc adhère ».

- Aux termes de l’article 116-2° du code et sous réserve des dispositions du 2° alinéa de

l’article 230 dudit code, « l’acquit-à-caution doit comporter, outre la déclaration

détaillée des marchandises, l’engagement solidaire du soumissionnaire, et d’une caution

de satisfaire aux prescriptions des lois, règlements et décisions propres au régime

douanier suspensif au bénéfice du quel ces marchandises sont déclarées ».

Pr. Nabil BOUBRAHIMI

Fiche relative à l’acquit à caution

4. Utilité du document

- L’acquit-à-caution permet la garantie des droits et taxes de la marchandise

sous un régime économique.

- Les marchandises soumises à des taxes non encore payées peuvent circuler

sur le territoire national grâce à ce document. (Acte public authentique

dont les énonciations font foi jusqu’à inscription de faux).

5. Opérateur émetteur et chronologie d’émission

- Le déclarant ou son représentant saisie, édite et vérifie l’acquis à caution

sur le système informatique de la douane lors de l’étape de préparation de

l’importation.

- Par cet acte, l’opérateur s’engage d’apurer le régime économique.

- L’acquis à caution est soumis au receveur qui agrée la caution.

- Il passe après au service de visite.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 37

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Pr. Nabil BOUBRAHIMI

Audit des Procédures du Commerce International

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 38

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Pr. Nabil BOUBRAHIMI

Audit des Procédures du Commerce International

Avis d’arrivée de la marchandise

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 39

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Modèles de certificat d’origine

Pr. Nabil BOUBRAHIMI

Audit des Procédures du Commerce International

Modèles facture commerciale

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 40

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Modèle formulaire du Titre d’importation

Pr. Nabil BOUBRAHIMI

Audit des Procédures du Commerce International

Demande de franchise douanière

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 41

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Modèle formulaire DUM (vierge)

Pr. Nabil BOUBRAHIMI

Audit des Procédures du Commerce International

Modèle formulaire du certificat d’inspection de

l’EACCE

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 42

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Lettre de Transport aérienne Connaissement maritime

Pr. Nabil BOUBRAHIMI

Audit des Procédures du Commerce International

Les acteurs du commerce international

L’Association L'ASMEX a pour mission de représenter et de promouvoir la fonction et le

Marocaine des rôle des exportateurs marocains en œuvrant à défendre leurs intérêts, à

Exportateurs (ASMEX) élargir leurs débouchés, les assister dans le développement de leurs

compétences et promouvoir l'investissement et le partenariat multiformes

avec les opérateurs étrangers . Pour dynamiser les exportations au Maroc,

l'ASMEX, s'est fixé les missions suivantes :

- Promouvoir les exportations marocaines ;

- Renforcer le tissu des entreprises exportatrices ;

- Promouvoir la fonction et le rôle des exportateurs marocains ;

- Défendre les intérêts des exportateurs ;

- Inciter les exportateurs marocains à une meilleure compétitivité pour

mieux appréhender les marchés extérieurs ;

- Assister les exportateurs dans le développement de leurs compétences ;

- Mettre en place un système de veille économique internationale ;

- Promouvoir l'investissement avec les acteurs étrangers ;

- Élargir le réseau B2B des exportateurs ;

- Développer des partenariats multiformes avec les investisseurs

étrangers ;

Dans le but de promouvoir des consortiums et de contrats de croissance,

L'ASMEX collabore activement avec les différents acteurs de l'économie

nationale et internationale, pour accompagner les exportateurs marocains et

étrangers vers l'excellence et la performance.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 43

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Les acteurs du commerce international

Etablissement L’Établissement Autonome de Contrôle et de Coordination des Exportations (EACCE) est un organisme public

Autonome de doté de la personnalité morale et de l’autonomie financière. Il est soumis à la tutelle de l’État et administré par

Contrôle et de un Conseil composé de représentants de l’Administration et du secteur privé d’exportation des produits

Coordination des alimentaires. L’EACCE est chargé principalement de :

Exportations pour le - Garantir la conformité des produits alimentaires marocains destinés à l’exportation aux exigences

contrôle des produits réglementaires des marchés internationaux ;

agroalimentaire à - Coordonner l’activité d’exportation des produits soumis au contrôle technique de l’EACCE par une gestion

l’export (EACCE) : concertée et valorisante de l’offre exportable.

Au titre de la mission du Contrôle Technique, l’EACCE :

- agrée les unités de fabrication, de conditionnement et de stockage qui destinent leurs productions à

l'exportation ;

- propose et donne son avis sur les lois, règlements et normes relatifs au contrôle technique, de l'hygiène, de

la salubrité et de l'emballage aux stades de la fabrication, du conditionnement et de l'exportation ;

- prépare et applique la réglementation relative à la normalisation des produits agro-alimentaires destinés à

l'exportation ;

- garantit la conformité des produits marocains aux exigences des marchés internationaux

- contrôle la qualité des produits alimentaires aux stades de fabrication, du conditionnement et de

l'exportation ;

L'activité de contrôle de la qualité repose sur une règle absolue : les exigences normatives et réglementaires des

pays importateurs sont un seuil minimal que les normes marocaines doivent adopter. En règle générale, elles

intègrent des dispositions supplémentaires propres à valoriser les produits marocains dans un marché mondial

très concurrentiel. Pour ce faire, I'EACCE procède via deux pôles de compétences :

1. La Cellule de Normalisation, qui collecte de façon permanente auprès des organisations et associations

internationales spécialisées, publiques ou privées, les normes et règlements adoptés dans les pays

importateurs. Elle les analyse et intègre leurs exigences sous forme de projets de textes normatifs

nouveaux ;

2. Les Comités Techniques Sectoriels de Normalisation qui réunissent les professionnels du secteur, les

administrations concernées et les services compétents de l'EACCE.

Contact : Etablissement Autonome de Contrôle et de Coordination des Exportations

Adresse : 72, Angle Bd Med Smiha et Rue Med El Baâmarani, Casablanca, Maroc

Pr. Nabil BOUBRAHIMI

Tél : +212 522.30.51.04 / Fax : +212 522.30.25.67

Site web : http://web2.eacce.org.ma

Audit des Procédures du Commerce International

Les acteurs du commerce international

Office L’Office National de Sécurité Sanitaire des Produits Alimentaires (ONSSA) est un établissement public doté de la personnalité

National de morale et de l’autonomie financière crée par la loi n° 25-08 et placé sous la tutelle de l’Etat. Il exerce, pour le compte de l’Etat,

Sécurité les attributions relatives à la protection de la santé du consommateur et à la préservation de la santé des animaux et des

Sanitaire des végétaux. Il est appelé à appliquer la politique du gouvernement en matière de sécurité sanitaire des végétaux, des animaux

produits et des produits alimentaires depuis les matières premières jusqu’au consommateur final, y compris les aliments pour

Alimentaires animaux. Les attributions et les missions :

(ONSSA) Les attributions et les missions de l'Office de Sécurité Sanitaire des Produits Alimentaires sont définies explicitement

par l'Article 2 de la loi n° 25-08 portant sa création, qui dispose ce qui suit :

- Appliquer la politique du gouvernement en matière de sécurité sanitaire des végétaux, des animaux et des

produits alimentaires depuis les matières premières jusqu'au consommateur final, y compris les denrées destinées

à l'alimentation des animaux;

- Assurer la protection sanitaire du patrimoine végétal et animal national et contrôler les produits végétaux et animaux ou

d'origine végétale ou animale, y compris les produits de la pêche, à l'importation, sur le marché intérieur et à

l'exportation ;

- Assurer la surveillance sanitaire des animaux et contrôler leur identificationet leurs mouvements ;

- Appliquer la réglementation en vigueur en matière de police sanitaire vétérinaire et phytosanitaire ;

- Procéder à l'analyse des risques sanitaires que peuvent engendrer les produits alimentaires et les denrées destinées à

l'alimentation des animaux sur la santé des consommateurs ainsi que les agents pathogènes pour la santé des végétaux et des

animaux ;

- Contrôler les maladies des végétaux et des animaux, les produits issus des végétaux et des animaux, les denrées

destinées à l'alimentation des animaux, les médicaments vétérinaires ou tout autre produit destiné à l'usage de la

médecine et de la chirurgie vétérinaires ;

- Emettre son avis en ce qui concerne la conformité sanitaire des établissements de pêche maritime visés au

paragraphe précédent avant leur agrément

- Contrôler et procéder à l'enregistrement des médicaments vétérinaires et des établissements pharmaceutiques

vétérinaires ;

- Contrôler les additifs alimentaires, le matériel de conditionnement, les produits et matériaux susceptibles d'entrer

en contact avec les produits alimentaires ainsi que les engrais et les eaux d'irrigation Autoriser et/ou enregistrer

les exploitations d'élevage ;

Contact : Office National de Sécurité Sanitaire des produitsAlimentaires (ONSSA)

Adresse : Avenue Hadj Ahmed Cherkaoui, Agdal - Rabat - MAROC

Pr.Tél

Nabil

: 00BOUBRAHIMI

212 5 37 67 65 00 / 00 212 5 37 68 13 51 / Fax : 00 212 5 37 68 20 49

Site web : www.onssa.gov.ma

Pr. Nabil BOUBRAHIMI 44

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Les acteurs du commerce international

Direction de la Qualité et La Direction de la Qualité et de la Surveillance du Marché est chargée de :

de la Surveillance des - Assurer le suivi de la stratégie nationale de la normalisation, de la

Marché (DQSM) certification, de l’accréditation et de la promotion de la qualité ;

- Assurer le secrétariat du Conseil Supérieur de la Normalisation, de la

Certification et de l’Accréditation ;

- Définir et suivre les objectifs du contrôle des produits et des services ;

- Réglementer et contrôler les produits,les services et les instruments de mesure ;

- Agréer et suivre les organismes d’évaluation de la conformité ;

- Assister les entreprises industrielles dans le choix, l’utilisation et l’entretien

des instruments de mesure ;

- Gérer les étalons nationaux de mesure ;

- Promouvoir la qualité et la sécurité dans les entreprises ;

- Promouvoir les systèmes de gestion basés sur les normes dans les

entreprises;

- Assurer les activités d’accréditation des organismes d’évaluation de la

conformité

- Contribuer à l’amélioration du cadre juridique, organisationnel et

institutionnel de la protection des consommateurs ;

- Renforcer et accompagner les activités des associations de protection des

consommateurs.

Contact : La Direction de la Qualité et de la Surveillance du Marché:

Tél : 0537 71 62 15

Fax : 0537 71 17 98

Pr. Nabil BOUBRAHIMI

Audit des Procédures du Commerce International

Les acteurs du commerce international

PortNet Depuis sa création en 2012, la Société Anonyme PORTNET se charge du projet de mise en place du

Guichet Unique National de facilitation des procédures portuaires et du commerce. Collaborant avec les

acteurs de la communauté portuaire et du commerce extérieur, PORTNET S.A. entend agir sur les leviers

d’amélioration de la compétitivité portuaire et des opérateurs économiques du Maroc.

En effet, l’initiative de la mise en œuvre de PortNet en tant qu’outil communautaire est la résultante de la

prise de conscience de cette nécessité de durabilité de la performance des acteurs économiques

nationaux. Par conséquent, elle constitue un levier opérationnel majeur de la compétitivité qui dote les

écosystèmes logistiques et les écosystèmes inhérents au commerce extérieur et ce d’une grande capacité

d’anticipation, de proactivité, de maitrise des coûts et de traçabilité des opérations commerciales à

vocation internationale. Actuellement PortNet à franchit la barre des 28 000 usagers, incluant plus de 20

100 importateurs et exportateurs, 900 transitaires, 16 banques et plus de 7 administrations. Et grâce d’une

part, à l’implémentation, au niveau de PortNet, des meilleures pratiques et recommandations

d’interopérabilité du commerce à l’échelle international et d’autre part, aux synergies développées dans

le cadre de sa participation aux différents projets internationaux, PortNet permet aussi l’échange de

données au niveau régional et ce à travers l’interopérabilité avec les guichets uniques d’autres pays

permettant ainsi une simplification et une intégration de bout en bout des chaines logistiques et

commerciales entre le fournisseur et son client à l’international.

Contact : PORTNET S.A.

Enceinte Portuaire, Bâtiment de la Capitainerie, 2ème étage

Port de Casablanca, 20000

Casablanca, Maroc

Tél : +212 520 473 102

Fax : +212 520 473 101

Email : contact@portnet.ma

Site web : http://www.portnet.ma/portail

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 45

Pr. Nabil BOUBRAHIMI 23/12/2021

Audit des Procédures du Commerce International

Circuit des processus d’importation et d’exportation de marchandises

1. Le client négocie les termes du contrat avec le fournisseur et celui-ci lui envoie la facture proforma ;

2. Sur la base de cette facture, le client établit sur PortNet le titre d’importation qu’il soumet à sa banque

pour domiciliation (Importation).

3. Pour l’exportation, le client ne saisit que la licence d’exportation dans le cas des marchandises soumises

à autorisation alors que l’engagement de change pour les marchandises libres à l’exportation a été

supprimé depuis l’année 2014 dans le cadre de la simplification des procédures du commerce extérieur.

4. Concernant l’importation, l’ouverture d’un crédit documentaire est conditionnée par la domiciliation

bancaire de l’engagement d’importation. Pour les produits soumis à licence, la licence d’importation

est saisie sur PortNet et fait l’objet d’une pré-domiciliation bancaire avant d’être soumise

automatiquement au département en charge du Commerce Extérieur. La domiciliation n’est effectuée

qu’après accord de ce dernier. Cet accord est basé sur l’avis des départements techniques que le MCE

leur envoie le titre d’importation imprimé.

5. Une fois la marchandise arrivée, la compagnie maritime en avise le propriétaire par un avis d’arrivée.

Dans le cas du crédit documentaire, le connaissement est établi au nom de la banque, qui l’endosse au

profit de l’importateur moyennant le paiement du fournisseur. L’exportation de la marchandise n’est

pas concernée par cette formalité de domiciliation.

6. L’importateur ou le transitaire effectue l’échange auprès de la compagnie maritime qui délivre le BAD

(Bon A Délivrer) à celui qui détient le connaissement ;

7. L’importateur remet le dossier d’importation complet au transitaire (facture définitive, BAD, liste de

colisage, certificat d’origine/sanitaire ou phytosanitaire si nécessaire) ;

8. Le transitaire saisit la DUM sur BADR, dans les locaux du transitaire ;

Audit des Procédures du Commerce International

Circuit des processus d’importation et d’exportation de marchandises (suite)

9. Muni du BAD, le transitaire se rend au service de l’opérateur portuaire pour avoir un visa de

reconnaissance. Par le biais de ce visa, l’opérateur portuaire reconnaît que la marchandise, objet du

connaissement, a bien été débarquée et est présente dans ses magasins ;

10. Il dépose la DUM et réalise les opérations de contrôle éventuelles auprès des services non douaniers.

11. L’A.D.I.I valide la DUM et annote la DUM de la copie redevable de la mention « déposée le …, date et

signature », ainsi que du résultat de la sélectivité (AC,VP) et du nom de l’inspecteur coté.

12. La DUM est transférée via message EDI CUSDEC à PortNet ;

13. L’ADII cote la déclaration à l’inspecteur désigné par le système ;

14. L’inspecteur des douanes procède au contrôle des documents (DUM, documents issus des contrôles non

- douaniers, documents commerciaux etc.) et annote la NDL. Si la marchandise est en statut VP,

l’inspecteur contrôle également la marchandise. Le système calcule le montant des droits et taxes

éventuelles à payer pour l’importation et non pas pour l’exportation qui exonérée des droits et taxes ;

15. Emission de la fiche de liquidation à l’importation et non pas à l’exportation ;

16. Paiement éventuel des droits et taxes et validation par l’ADII de la mainlevée. A noter qu’en cas

d’infraction, la douane établit un PV qui donne lieu à un règlement, à l’amiable ou en contentieux ;

17. L’ADII délivre la main levée des produits à l’opérateur économique (après absence d’infraction

constatée pour les produits soumis à visite physique) ;

18. La main levée est transférée à PortNet via message EDI CUSDEC ;

19. L’opérateur économique ou son transitaire peut alors enlever la marchandise : il se présente chez

l’opérateur portuaire et remet la main levée + le BS…

20. Après vérification et annotation du BS, le vérificateur autorise la marchandise à sortir.

Pr. Nabil BOUBRAHIMI 46

Pr. Nabil BOUBRAHIMI 23/12/2021

3. Les régimes douaniers

Les régimes généraux douaniers

Les régimes économiques douaniers

Les régimes particuliers douaniers

Le régime douanier est le cadre dans lequel nous choisissons

de faire sortir ou bien de faire entrer des marchandises vis-à-

vis les autorités douanières dans le but de l’application ou

non des dispositions et formalités douanières.

Pr. Nabil BOUBRAHIMI

3. Les régimes douaniers

Il y a trois types de régimes douaniers applicables aux marchandises :

les régimes généraux ;

les régimes économiques en douane (RED) ;

les régimes particuliers.

1. Les régimes généraux sont des régimes de mise à la consommation à

l’intérieur du territoire éligibles aux paiements des droits et taxes tels

que le droits d’importation, la TVA, la taxe intérieur de consommation,

taxe à l’essieu, etc.,

2. Les régimes économiques en douane (RED) constituent un outil

de promotion des exportations et de l’investissement. Ces régimes

contribuent à plus de 65 % des exportations globales et à plus de 75 %

des exportations marocaines hors phosphates.

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 47

Pr. Nabil BOUBRAHIMI 23/12/2021

3. Les régimes douaniers

Deux types de régimes économiques sont à citer à savoir les régimes

suspensifs et les régimes Drawback.

Les 1ers sont en suspension des droits de douane

Le Drawback consiste en un remboursement des droits d’importation

déjà payés pour des marchandises non destinées à une consommation

locale.

3. Enfin, le régime dit « particulier » regroupe un ensemble de

dispositions réglementaires qui dérogent du régime douanier commun

pouvant concernés certaines marchandises qui devraient bénéficier de la

franchise totale ou partielle des droits et taxes en raison de leur

destination ou origine (Ex : produits de la pêche hauturière, matériels de

pêche, pièces détachées destinées à la réparation et à la maintenance) ou

encore bénéficier à la consommation en dehors du territoire comme les

produits pétroliers destinés à l’avitaillement de navires ou des aéronefs.

Pr. Nabil BOUBRAHIMI

3. Les régimes douaniers

Régimes Types Composants Caractéristiques

Importation en simple entrée Mise à la consommation

(MAC) paiement des

Définitifs

Exportation en simple sortie droits et taxes

Stockage Entrepôt de douane

(entrepôt de stockage)

Entrepôt industriel franc

Transformation ATPA - ATPP Suspension des

ETPP – ETPA droits et taxes

Suspensifs

(Caution) /

Utilisation AT Garantie

ET

Circulation Transit

Drawback (remboursement)

Les conditions spécialisées d’avitaillement des navires et

aéronefs Franchise des

Particuliers Le transbordement droits et taxes

Transport maritime intérieur

Pr. Nabil BOUBRAHIMI

Pr. Nabil BOUBRAHIMI 48

Pr. Nabil BOUBRAHIMI 23/12/2021

Régimes Définition Bénéficiaire Durée

Entrepôt de Il permet de placer les - L’entrepôt public : est concédé à une ville

Douane marchandises pour une durée ou à une chambre de commerce.

déterminée, dans un local - L’entrepôt privé banal : est concédé aux

soumis au contrôle de personnes physiques ou morales faisant

l’Administration. profession de stockage et entreposage des Délais Maximum

marchandises pour le compte de tiers. 3 ans

- L’entrepôt privé particulier : est accordé

pour l’usage personnel et exclusif du

bénéficiaire de l’autorisation d’ouverture

de l’entrepôt.

Entrepôt Industriel Il permet aux entreprises, placées

Franc sous le contrôle de

Les entreprises qui entendent réaliser un

l’administration, d’importer ou Ils varient de 6

investissement, dans le cadre soit d’une

d’acquérir les matériels, les mois

création nouvelle soit d’une extension, dont le

équipements et marchandises à 2 ans

montant minimum est égal à 50 MDH.

destinées à être utilisées par ces

dernières.

Admission L’importation des marchandises Les entreprises qui disposent de l’outillage

Temporaire pour destinées à recevoir une correspondant à l’activité exercée.

Perfectionnement transformation, une ouvraison ou

Délais Maximum

Actif un complément de main-d’œuvre.

2 ans

De certaines marchandises, dont la

liste est établie par arrêté du

ministre chargé des finances.

Exportation TPP Entre 1 ans et

C’est l’inverse de l’ATPA.

2ans

Pr. Nabil BOUBRAHIMI

3. Les régimes douaniers

Il permet d’introduire Des - Les industriels

marchandises, machines, outils - Les entreprises réalisant de grands

Admission et produits divers. travaux

Ils varient de 6

Temporaire - Les organisateurs de foires et

mois

expositions

- Les exportateurs d’emballages à 2 ans

- Les voyageurs non-résidents

Il permet l’exportation d’objets à

Exportation usage personnel, de certains Personnes ayant leur résidence habituelle dans le

Temporaire matériels produits et animaux devant territoire assujetti et qui vont séjourner 6 mois

être utilisés à l’étranger. temporairement hors de ce territoire.

Transit Il permet le transport des

marchandises sous douane d'un Selon l'opération

bureau ou d'un entrepôt de douane à Délais,