Vous aimerez peut-être aussi

- UntitledDocument7 pagesUntitledDabobby Du HoodPas encore d'évaluation

- Les Creances Douteuses - Corrige PDFDocument3 pagesLes Creances Douteuses - Corrige PDFYann Toh100% (2)

- NUPERT CINDY Cas FrimeauDocument2 pagesNUPERT CINDY Cas Frimeaucindy.nupertPas encore d'évaluation

- Corrigé Révision 2023Document2 pagesCorrigé Révision 2023bullsnowytPas encore d'évaluation

- Provisionsexercice CorrigehhjkuDocument7 pagesProvisionsexercice Corrigehhjkuworldruby66Pas encore d'évaluation

- 3.4 Feuille Maitresse GEGA-revu PODocument47 pages3.4 Feuille Maitresse GEGA-revu POCheick KroumaPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2013 Session Normale CorrigeDocument5 pagesExamen Comptabilite 2 Bac Eco 2013 Session Normale CorrigeMohammed sefiatPas encore d'évaluation

- MA AD 2005 Cycle Fournisseurs-Mémorandum de Synthèse Cas ARUM EnnonceDocument15 pagesMA AD 2005 Cycle Fournisseurs-Mémorandum de Synthèse Cas ARUM Ennonceabdel216Pas encore d'évaluation

- Tsge A La 3 CDS Corrige Synth 1Document11 pagesTsge A La 3 CDS Corrige Synth 1abdssamadPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2015 Session Normale CorrigeDocument4 pagesExamen Comptabilite 2 Bac SGC 2015 Session Normale CorrigeJalal Fadil100% (1)

- Releve Au 07-05-20Document1 547 pagesReleve Au 07-05-20Maryem OuakkalPas encore d'évaluation

- TD 4: La Dépréciation Des Créances Clients, Provisions Pour Litiges (P. 153)Document3 pagesTD 4: La Dépréciation Des Créances Clients, Provisions Pour Litiges (P. 153)kacharelB52100% (1)

- Ouvrir Le Dossier TéléchargementsDocument6 pagesOuvrir Le Dossier TéléchargementsTeam Af92Pas encore d'évaluation

- Corrige E4 CgoDocument6 pagesCorrige E4 Cgovdemontard0% (1)

- Compta ApprofondieDocument44 pagesCompta Approfondieismail boujeddain100% (1)

- Exemples Cession Avec DerogatoireDocument5 pagesExemples Cession Avec DerogatoireelantriPas encore d'évaluation

- Thème N°2 - Ecarts de ConversionDocument45 pagesThème N°2 - Ecarts de Conversionkhalid ennajih100% (1)

- Comptabilité Approfondie Et Difficultã© ComptableDocument57 pagesComptabilité Approfondie Et Difficultã© Comptablesaid ben bordiPas encore d'évaluation

- Examen+correction Normal S1 Compt. 17-01-2019 C4Document2 pagesExamen+correction Normal S1 Compt. 17-01-2019 C4zakariajamal67Pas encore d'évaluation

- Corrige Du TD N°4 - CompressedDocument9 pagesCorrige Du TD N°4 - CompressedAdam DinePas encore d'évaluation

- 2.corrige Exercices Provis StocksDocument2 pages2.corrige Exercices Provis StocksHosna NaqabiPas encore d'évaluation

- La Regul Des Charges Et Des Produits - Corrige PDFDocument7 pagesLa Regul Des Charges Et Des Produits - Corrige PDFHamza BrichouPas encore d'évaluation

- TP de QSC - CopieDocument13 pagesTP de QSC - CopieIsraël KABUYAPas encore d'évaluation

- Balance Des TiersDocument2 pagesBalance Des Tiersmahirkhadija77Pas encore d'évaluation

- 2-Ecarts de ConversionDocument46 pages2-Ecarts de ConversionSANAPas encore d'évaluation

- 0175IA/ATM/RNT12A 30/10/18: Sara & Cie Titre Da DepannageDocument18 pages0175IA/ATM/RNT12A 30/10/18: Sara & Cie Titre Da Depannageanthonny lionelPas encore d'évaluation

- Durée de Vie Coefficient 3 À 4 Ans 1,5 5 À 6 Ans 2 Supérieur À 6 Ans 2,5Document6 pagesDurée de Vie Coefficient 3 À 4 Ans 1,5 5 À 6 Ans 2 Supérieur À 6 Ans 2,5Meha SoukehalPas encore d'évaluation

- Sara & Cie Titre Da Regarnissage Disques Embrayage Pour Tracteur NissanDocument18 pagesSara & Cie Titre Da Regarnissage Disques Embrayage Pour Tracteur Nissananthonny lionelPas encore d'évaluation

- TD Compta S1 CorrigeDocument35 pagesTD Compta S1 CorrigeTuo LinPas encore d'évaluation

- Examen Comptabilite Sciences Economiques 2018 Session Normale CorrigeDocument4 pagesExamen Comptabilite Sciences Economiques 2018 Session Normale CorrigekatakitoPas encore d'évaluation

- Elements de Correction Examen de Passage 2014 Gestion Des Entreprises Tsge Synthese 1 OfpptDocument7 pagesElements de Correction Examen de Passage 2014 Gestion Des Entreprises Tsge Synthese 1 OfpptjfkfPas encore d'évaluation

- Compta 2018 2019Document14 pagesCompta 2018 2019Najoua RhaliPas encore d'évaluation

- Annexes Etats Financiers Systeme NormalDocument9 pagesAnnexes Etats Financiers Systeme NormalSali MadiPas encore d'évaluation

- Ecart de Conversion Passive ComptablementDocument1 pageEcart de Conversion Passive ComptablementAmine StiouniPas encore d'évaluation

- Corrigé MGE 2011Document5 pagesCorrigé MGE 2011ali.sbibihPas encore d'évaluation

- Examen Comptabilite 2bac Eco 2020 Rattrapage CorrigeDocument3 pagesExamen Comptabilite 2bac Eco 2020 Rattrapage CorrigekatakitoPas encore d'évaluation

- Succes ImmobilierDocument3 pagesSucces ImmobilierLudovic BouadiPas encore d'évaluation

- CAPET 2016 CorrigeDocument18 pagesCAPET 2016 CorrigePrinces AubamePas encore d'évaluation

- Exemple - Corrige C TresorieDocument2 pagesExemple - Corrige C TresorieDeedown DownPas encore d'évaluation

- Vatel+CNAM2013 - 5 14 - 28Document185 pagesVatel+CNAM2013 - 5 14 - 28Ny Aritiana Miratia MahefasoaPas encore d'évaluation

- TCE PASSAGE CORRIGE V1 Corrigé V1 1Document7 pagesTCE PASSAGE CORRIGE V1 Corrigé V1 1Khădïjă ĔlPas encore d'évaluation

- Les Ecritures ComptablesDocument9 pagesLes Ecritures ComptablesAya OuazniPas encore d'évaluation

- CGCOR21Document12 pagesCGCOR21Sohaib HADDADPas encore d'évaluation

- Rapport de Controle Par Ressuage: Liquid Penetrant Examination ReportDocument1 pageRapport de Controle Par Ressuage: Liquid Penetrant Examination ReportKhlif Nada100% (1)

- Série 4 CorrectionDocument11 pagesSérie 4 CorrectionFeriel GhouilaPas encore d'évaluation

- Correction 2Document6 pagesCorrection 2Emmanuel KoslengarPas encore d'évaluation

- Chapitre 7 Ajustement Des Charges Et Des Produits ComplétéDocument6 pagesChapitre 7 Ajustement Des Charges Et Des Produits ComplétégoufakjuniorPas encore d'évaluation

- La Comptabilité Des Opérations en DevisesDocument25 pagesLa Comptabilité Des Opérations en DevisesAbdyouFN100% (1)

- Corrige Aps 2011Document11 pagesCorrige Aps 2011Walid TliliPas encore d'évaluation

- 2012E4MetroVELOPASSION Corrigé BTS CGDocument7 pages2012E4MetroVELOPASSION Corrigé BTS CGnenaPas encore d'évaluation

- Correction Sujet Partiel Final s1Document6 pagesCorrection Sujet Partiel Final s1Martin MinnePas encore d'évaluation

- 2016 ComptabiliteDocument4 pages2016 Comptabilitebruceloic07Pas encore d'évaluation

- Journal AC (Frais de Constitution + Facture)Document1 pageJournal AC (Frais de Constitution + Facture)NFT OptimisationPas encore d'évaluation

- Exemple Provision Et RegulDocument15 pagesExemple Provision Et RegulMaria GhouatPas encore d'évaluation

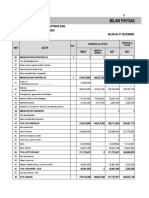

- Bilan Paysage: EXERCICE Au 31/12/21Document2 pagesBilan Paysage: EXERCICE Au 31/12/21hassoumi aboubakaryPas encore d'évaluation

- Examples Chap ProvDocument6 pagesExamples Chap ProvmadartaibiPas encore d'évaluation

- Corrige Serie 2 - Les ProvisionsDocument10 pagesCorrige Serie 2 - Les ProvisionsYas Mine100% (1)

- Comptabilité Promotion ImmobilièreDocument6 pagesComptabilité Promotion ImmobilièreSabrinaPas encore d'évaluation

- Copie de TD 3 Ccpef CorrigeDocument9 pagesCopie de TD 3 Ccpef Corrigealarhyymy00Pas encore d'évaluation

- Présentation1 Systeme Comptable-1Document36 pagesPrésentation1 Systeme Comptable-1JihadPas encore d'évaluation

- CS Serie5 FusionDesSocietesCommercialesDocument4 pagesCS Serie5 FusionDesSocietesCommercialesAnouar OueslatiPas encore d'évaluation

- Series Gestion Financiere Avec CorrectionDocument17 pagesSeries Gestion Financiere Avec CorrectionJbeli NourPas encore d'évaluation

- Analyse FinanereDocument46 pagesAnalyse Finanerelahoucine.ihanderPas encore d'évaluation

- 13.07.2022 Facture: Monsieur Ahmed Tahoum DR Lachhoub Dar Laaslouji 16026Document2 pages13.07.2022 Facture: Monsieur Ahmed Tahoum DR Lachhoub Dar Laaslouji 16026alan meclanPas encore d'évaluation

- DCG 2 Vendredi 23 Septembre 2022 Constitution Correction-1Document9 pagesDCG 2 Vendredi 23 Septembre 2022 Constitution Correction-1oguh.maignePas encore d'évaluation

- Corrigé Cas BlockDocument7 pagesCorrigé Cas BlockYoussef RadiPas encore d'évaluation

- IncotermsDocument5 pagesIncotermsYouness AlamiPas encore d'évaluation

- Facture 37085429 Fitness ParkDocument1 pageFacture 37085429 Fitness Park5w6592thycPas encore d'évaluation

- Consolidation Des ComptesDocument11 pagesConsolidation Des Compteshakim fayçalPas encore d'évaluation

- دور المرافقة المقاولاتية في تعزيز روح المقاولاتية وإنشاء المؤسسات الصغيرة والمتوسطة في الجزائرDocument16 pagesدور المرافقة المقاولاتية في تعزيز روح المقاولاتية وإنشاء المؤسسات الصغيرة والمتوسطة في الجزائرsaf ahmedPas encore d'évaluation

- Exercice Corriges Comptabilite AnalytiqueDocument5 pagesExercice Corriges Comptabilite Analytiquesaif_audit43% (7)

- L'organisation de La Force de VenteDocument65 pagesL'organisation de La Force de Ventekawtar.zizah100% (1)

- Liasse FiscaleDocument52 pagesLiasse FiscalelongvanhtPas encore d'évaluation

- UMMTO Exercices Corrigés TAP TVA IBSDocument5 pagesUMMTO Exercices Corrigés TAP TVA IBSHellela BelmesPas encore d'évaluation

- Modèle-Devis-Panneau Signalisation Routière 01Document2 pagesModèle-Devis-Panneau Signalisation Routière 01Robleh Abdillahi IsmaelPas encore d'évaluation

- 5 FJDKBDocument1 page5 FJDKBMikhail PlakhotnyukPas encore d'évaluation

- Etat Clients 2018-2019-2020Document135 pagesEtat Clients 2018-2019-2020Si MohamedPas encore d'évaluation

- Verification de BDDocument331 pagesVerification de BDMED HIDANEPas encore d'évaluation

- Facture Airpod AmazonDocument2 pagesFacture Airpod Amazonboussardmarco2Pas encore d'évaluation

- Corrige Cc1 m712 Sujet 3Document4 pagesCorrige Cc1 m712 Sujet 3Michael AidanPas encore d'évaluation

- Ch20 - La Régularisation Des Cession D'elements Actifs PDFDocument34 pagesCh20 - La Régularisation Des Cession D'elements Actifs PDFItto Moha100% (1)

- Liste de Vocabulaire. ComptabilitDocument3 pagesListe de Vocabulaire. ComptabilitKossi EkpaoPas encore d'évaluation

- Cas 1 AmidonDocument15 pagesCas 1 AmidonjosuePas encore d'évaluation

- SFCG Devis N°7 Sdai Citrus SlimenDocument2 pagesSFCG Devis N°7 Sdai Citrus Slimensou chPas encore d'évaluation

- DF Score Afdcc2Document13 pagesDF Score Afdcc2rakolovaPas encore d'évaluation

- Modele Gratuit Tableau TVADocument25 pagesModele Gratuit Tableau TVAEl Moumni AbdelghaniPas encore d'évaluation

- Plan Comptable Bancaire SimplifieDocument24 pagesPlan Comptable Bancaire SimplifieHadja Fatoumata BangouraPas encore d'évaluation

- Cours de Travaux D'inventaire - 18 - 3 - 20Document50 pagesCours de Travaux D'inventaire - 18 - 3 - 20HAMZA ZOUHIRPas encore d'évaluation

- Chapitre 1 - Les AmortissementsDocument11 pagesChapitre 1 - Les AmortissementsGhazal ElhouaryPas encore d'évaluation

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Instagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!D'EverandInstagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!Évaluation : 5 sur 5 étoiles5/5 (3)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Les 10 Secrets pour une Vie Plus Heureuse avec la Maladie de ParkinsonD'EverandLes 10 Secrets pour une Vie Plus Heureuse avec la Maladie de ParkinsonPas encore d'évaluation

- Le dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.D'EverandLe dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.Évaluation : 3 sur 5 étoiles3/5 (5)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation