Vous aimerez peut-être aussi

- La LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024D'EverandLa LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024Pas encore d'évaluation

- TD05 IRIS SujetDocument6 pagesTD05 IRIS Sujetfracklin EDDYPas encore d'évaluation

- TD09 FAVRE SujetDocument5 pagesTD09 FAVRE Sujetfracklin EDDYPas encore d'évaluation

- TD08 MICHAUD Sujet PDFDocument6 pagesTD08 MICHAUD Sujet PDFfracklin EDDYPas encore d'évaluation

- TD07 NADREAU SujetDocument6 pagesTD07 NADREAU Sujetfracklin EDDYPas encore d'évaluation

- Fiche Plan de FinancementDocument3 pagesFiche Plan de FinancementysalinebeaucourtPas encore d'évaluation

- TD10 VIDEAU Sujet PDFDocument4 pagesTD10 VIDEAU Sujet PDFfracklin EDDYPas encore d'évaluation

- Corrigés Chapitre 7Document17 pagesCorrigés Chapitre 7abdelmajid idmouhPas encore d'évaluation

- Supll Cours Imob Inco 1Document4 pagesSupll Cours Imob Inco 1Mejda ChakhariPas encore d'évaluation

- TD03-CHARDONS-Sujet Lié À La Participation Salariale PDFDocument5 pagesTD03-CHARDONS-Sujet Lié À La Participation Salariale PDFfracklin EDDYPas encore d'évaluation

- 116 Exam Essai 2020 SujetDocument7 pages116 Exam Essai 2020 SujetclPas encore d'évaluation

- Gestion Financière Plan de FinancementDocument10 pagesGestion Financière Plan de FinancementKhaoula AmsliPas encore d'évaluation

- 715 Exam Intec 2008 Corrige PDFDocument7 pages715 Exam Intec 2008 Corrige PDFKhalid HidaniPas encore d'évaluation

- Contrôle Avril 2012 Bilan Financier Cas Madis-ElectroDocument5 pagesContrôle Avril 2012 Bilan Financier Cas Madis-Electrolakhdar2821Pas encore d'évaluation

- BROCHET SujetDocument10 pagesBROCHET SujetCamayor CéciliaPas encore d'évaluation

- TD 2 Finance A LT PIFDocument2 pagesTD 2 Finance A LT PIFSouliPas encore d'évaluation

- Initiation A La Compta-CpcDocument8 pagesInitiation A La Compta-CpcInnocent BIAPas encore d'évaluation

- Cours Les Subventions + Charges ReportéesDocument9 pagesCours Les Subventions + Charges ReportéesMehdi Ben ahmedPas encore d'évaluation

- Cours Gestion Financière. S5-1Document30 pagesCours Gestion Financière. S5-1Mehdi benhimajPas encore d'évaluation

- Fiche Td3 TFTDocument3 pagesFiche Td3 TFTchaima merbahPas encore d'évaluation

- R Et D Et SiteDocument41 pagesR Et D Et SiteAbdelghaniPas encore d'évaluation

- Les Zooms. Analyse Financière 2014-2015 - 18e Édition by Béatrice GRANDGUILLOT, Francis GRANDGUILLOT (Z-Lib - Org) - 223-242Document20 pagesLes Zooms. Analyse Financière 2014-2015 - 18e Édition by Béatrice GRANDGUILLOT, Francis GRANDGUILLOT (Z-Lib - Org) - 223-242rijehe4376Pas encore d'évaluation

- Business Plan ConvertiDocument5 pagesBusiness Plan Convertipilotebusiness2019Pas encore d'évaluation

- Epreuve E2Document9 pagesEpreuve E2Lamyae ez- zghariPas encore d'évaluation

- Compta Des Sociétés OHADA Chap 4,5,6Document39 pagesCompta Des Sociétés OHADA Chap 4,5,6Louis Isaac AndersonPas encore d'évaluation

- Cours Gestion Financière - 231130 - 135619Document37 pagesCours Gestion Financière - 231130 - 135619yousra.agoumirPas encore d'évaluation

- Module 4 Operations SpecifiquesDocument571 pagesModule 4 Operations SpecifiquesNathanaël YaoPas encore d'évaluation

- 1-9 - Le Traitement Des ProvisionsDocument7 pages1-9 - Le Traitement Des ProvisionseurnatPas encore d'évaluation

- Analyse Et Critique Des Comptes - Syllabus - 2018 - 19 - Partie1Document38 pagesAnalyse Et Critique Des Comptes - Syllabus - 2018 - 19 - Partie1BaeyensPas encore d'évaluation

- Cours GT Master IDocument12 pagesCours GT Master IAnis Ma MmaPas encore d'évaluation

- Projet D Investissement - CoursDocument13 pagesProjet D Investissement - CoursMil De MilPas encore d'évaluation

- TD01C KILOUTOU SujetDocument6 pagesTD01C KILOUTOU Sujetfracklin EDDYPas encore d'évaluation

- TD 3 Immoblisation en Recherche Et Développement CorrigéDocument7 pagesTD 3 Immoblisation en Recherche Et Développement CorrigéfatiPas encore d'évaluation

- Sig - CafDocument7 pagesSig - CafClaude Badr100% (1)

- Le Plan de Financement Exercices D'ApplicationDocument16 pagesLe Plan de Financement Exercices D'ApplicationSerge OkagnaPas encore d'évaluation

- Resume Gestion FinanciereDocument23 pagesResume Gestion Financiereلؤي البيضاويPas encore d'évaluation

- Consolidation 3Document64 pagesConsolidation 3SALMA LAMGHAIRBAT100% (1)

- Série de TD N°3 DIFDocument5 pagesSérie de TD N°3 DIFChaimae BouzaganePas encore d'évaluation

- Document1 (Mode de Compatibilité)Document9 pagesDocument1 (Mode de Compatibilité)Zainaba AliPas encore d'évaluation

- Cours5 Suite Ana Fin Analyse Dynamique TFTDocument2 pagesCours5 Suite Ana Fin Analyse Dynamique TFTStephaniie RazafimalalaPas encore d'évaluation

- CH 6 Tableau de Financement 3Document7 pagesCH 6 Tableau de Financement 3alicePas encore d'évaluation

- Les Amort DerogatoiresDocument16 pagesLes Amort DerogatoiresJoseph BilivoguiPas encore d'évaluation

- Corrigés Finance D'entreprise - Chapitre 10Document4 pagesCorrigés Finance D'entreprise - Chapitre 10jawadPas encore d'évaluation

- Fiche Récapitualive CCA PCA FNP FAEDocument2 pagesFiche Récapitualive CCA PCA FNP FAECédric Charbonnier (Arkelian)Pas encore d'évaluation

- Examen Final 1er Semestre 2016-2017Document7 pagesExamen Final 1er Semestre 2016-2017Asma Bilal HousseinPas encore d'évaluation

- Cas Sur Le Plan de FinancementDocument3 pagesCas Sur Le Plan de FinancementyatoPas encore d'évaluation

- CEPECS - ESP GesFin1920 SEMESTRE 1 - EXAMENDocument4 pagesCEPECS - ESP GesFin1920 SEMESTRE 1 - EXAMENNdeye Anta SAMBPas encore d'évaluation

- TD - Analyse FinancièreDocument4 pagesTD - Analyse FinancièreSaibou Maiga100% (1)

- Bilan Financier Exercice - LagdimhindDocument3 pagesBilan Financier Exercice - LagdimhindAliElhilaliPas encore d'évaluation

- 3ème 2019 Amira DS3Document7 pages3ème 2019 Amira DS3FARES NaoufelPas encore d'évaluation

- Mini Projet Gestion BudgDocument16 pagesMini Projet Gestion BudgAbdellatif HoubaibaPas encore d'évaluation

- Finance D'entrepriseDocument19 pagesFinance D'entreprisesamy boukirPas encore d'évaluation

- Ch18 - L'Activation Des Charges Par Décision de Gestion PDFDocument9 pagesCh18 - L'Activation Des Charges Par Décision de Gestion PDFItto MohaPas encore d'évaluation

- Capture D'écran . 2024-02-15 À 01.09.41Document64 pagesCapture D'écran . 2024-02-15 À 01.09.41DouiriPas encore d'évaluation

- Support Séance 2 Cours - Gestion - de - TrésorerieDocument8 pagesSupport Séance 2 Cours - Gestion - de - TrésorerieChahrazad Ben DrissPas encore d'évaluation

- Chapitre 1 BC BF Copie ÉtudiantsDocument11 pagesChapitre 1 BC BF Copie ÉtudiantsSami JaballahPas encore d'évaluation

- Epreuve Techniques Et Gestion FinancièreDocument9 pagesEpreuve Techniques Et Gestion FinancièreasyPas encore d'évaluation

- Cours 02 Affectatin de ResultatDocument5 pagesCours 02 Affectatin de ResultatLynda ZPas encore d'évaluation

- Examen de Contrôle 2017 - M2-Consolidation (Enoncé Et Corrigé)Document10 pagesExamen de Contrôle 2017 - M2-Consolidation (Enoncé Et Corrigé)Ahmed Yaich100% (2)

- Dynamique Territoriale A La FrontiA Re 1Document24 pagesDynamique Territoriale A La FrontiA Re 1formabdPas encore d'évaluation

- TD02-ANJAR-Sujet Lié À La SubventionDocument5 pagesTD02-ANJAR-Sujet Lié À La Subventionfracklin EDDYPas encore d'évaluation

- TD01C KILOUTOU SujetDocument6 pagesTD01C KILOUTOU Sujetfracklin EDDYPas encore d'évaluation

- TD10 VIDEAU Sujet PDFDocument4 pagesTD10 VIDEAU Sujet PDFfracklin EDDYPas encore d'évaluation

- TD12 CETEAU Sujet PDFDocument9 pagesTD12 CETEAU Sujet PDFfracklin EDDYPas encore d'évaluation

- TD03-CHARDONS-Sujet Lié À La Participation Salariale PDFDocument5 pagesTD03-CHARDONS-Sujet Lié À La Participation Salariale PDFfracklin EDDYPas encore d'évaluation

- TD04-ALTHEA-Sujet Participation SalarialeDocument5 pagesTD04-ALTHEA-Sujet Participation Salarialefracklin EDDYPas encore d'évaluation

- Canevas ADocument1 pageCanevas Afracklin EDDYPas encore d'évaluation

- TD11-MAIGRE-Sujet TVADocument7 pagesTD11-MAIGRE-Sujet TVAfracklin EDDYPas encore d'évaluation

- Cours4 2Document36 pagesCours4 2fracklin EDDYPas encore d'évaluation

- GeniauxDocument26 pagesGeniauxfracklin EDDYPas encore d'évaluation

- Mesures Fiscales Contenues Dans La Loi de Finances Pour La Gestion 2019Document56 pagesMesures Fiscales Contenues Dans La Loi de Finances Pour La Gestion 2019fracklin EDDYPas encore d'évaluation

- Sommaire: Premiere Partie: Les Difficultes Des Petites Entreprises en GuadeloupeDocument57 pagesSommaire: Premiere Partie: Les Difficultes Des Petites Entreprises en GuadeloupePatrick MarveauxPas encore d'évaluation

- Système Finanicer MarocainDocument3 pagesSystème Finanicer MarocainImad AnsarPas encore d'évaluation

- Comptabilite Des SocietesDocument12 pagesComptabilite Des SocietesRachid AblouhPas encore d'évaluation

- Devoir A Rendre Comptabilite Generale l2 Macky Family-17-18Document2 pagesDevoir A Rendre Comptabilite Generale l2 Macky Family-17-18ISEG MBOURPas encore d'évaluation

- 6 (Hors Final)Document18 pages6 (Hors Final)Othmane ADPas encore d'évaluation

- Cadres 2Document2 pagesCadres 2Oussama DerwichPas encore d'évaluation

- Le Bilan FinancierDocument23 pagesLe Bilan FinancierSimohammed DarrasPas encore d'évaluation

- Tester L'approche Gestion Actif-Passif Au Sein de La Cnep Banque de La Wilaya de Béjaia PDFDocument120 pagesTester L'approche Gestion Actif-Passif Au Sein de La Cnep Banque de La Wilaya de Béjaia PDFEco EcoPas encore d'évaluation

- DCG Corrigé UE09 2012 ComptabDocument8 pagesDCG Corrigé UE09 2012 ComptabMouna MounaPas encore d'évaluation

- Ifrs 3Document31 pagesIfrs 3MOUSSA DIABATEPas encore d'évaluation

- Chapitre 4 Le CompteDocument7 pagesChapitre 4 Le CompteMerv Bouda100% (2)

- Journal 08 01 01 2020Document12 pagesJournal 08 01 01 2020DivisionOne ManPas encore d'évaluation

- Bo 180830Document462 pagesBo 180830Hama SlimPas encore d'évaluation

- Résumé #BudgétaireDocument3 pagesRésumé #BudgétaireJuston TimePas encore d'évaluation

- Cesag - Bibliotheque: Diagnostic de La Pratique de La Gestion Budgetaire Dans Les Institutions de Microfinance Au SenegalDocument82 pagesCesag - Bibliotheque: Diagnostic de La Pratique de La Gestion Budgetaire Dans Les Institutions de Microfinance Au SenegalcarklounPas encore d'évaluation

- TD Politique MonétaireDocument2 pagesTD Politique MonétairemohammedbakkarPas encore d'évaluation

- Guide de Procédures D'audit Par Cycle Et Par Assertion PDFDocument48 pagesGuide de Procédures D'audit Par Cycle Et Par Assertion PDFAbdelmounaim KHIARIPas encore d'évaluation

- Bulletin Economique Et Statistique WEB N°12Document57 pagesBulletin Economique Et Statistique WEB N°12Abdelmadjid djibrinePas encore d'évaluation

- Rapport de Stage MailDocument34 pagesRapport de Stage MailSilencieux ManoPas encore d'évaluation

- Annales de Comptabilite 2013 - CompressedDocument120 pagesAnnales de Comptabilite 2013 - Compressedpmaurel91Pas encore d'évaluation

- Les Immobilisations CorporellesDocument25 pagesLes Immobilisations CorporellesEtablissement Privé ALAZHAR KhouribgaPas encore d'évaluation

- NC45Document39 pagesNC45Cheick AbdoulPas encore d'évaluation

- Rce - 00050024992 - 20200220 3 PDFDocument2 pagesRce - 00050024992 - 20200220 3 PDFDora GraciaPas encore d'évaluation

- La Decision D'investissementDocument80 pagesLa Decision D'investissementMeriem EL ABBASYPas encore d'évaluation

- Devoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2Document5 pagesDevoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2AbdyouFNPas encore d'évaluation

- Marché MonétaireDocument52 pagesMarché Monétaireissam26Pas encore d'évaluation

- 1083-Texte de L'article-3464-1-10-20230428Document26 pages1083-Texte de L'article-3464-1-10-20230428jamalxPas encore d'évaluation

- Exercices Compta Bloc 1 Q1&Q2 2018-2019Document17 pagesExercices Compta Bloc 1 Q1&Q2 2018-2019Kim RodriguezPas encore d'évaluation

- Cours de Change BIATDocument1 pageCours de Change BIATaymenPas encore d'évaluation

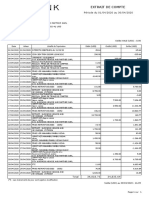

- Extrait de Compte: Période Du 01/04/2020 Au 30/04/2020Document1 pageExtrait de Compte: Période Du 01/04/2020 Au 30/04/2020NDOLUKAPas encore d'évaluation

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)