Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- CoursDocument3 pagesCoursabderrahim_963921670Pas encore d'évaluation

- Rattrapage-CC ANAFI L2-UCO RezéDocument4 pagesRattrapage-CC ANAFI L2-UCO RezéValentin MardonPas encore d'évaluation

- Examen Comptabilite 2bac Eco 2020 Normale CorrigeDocument4 pagesExamen Comptabilite 2bac Eco 2020 Normale CorrigezizouanmedPas encore d'évaluation

- EXO Immo CorpDocument6 pagesEXO Immo CorpManel RidaPas encore d'évaluation

- Version WORD TD Choix Investissement Financement 2022_2023Document4 pagesVersion WORD TD Choix Investissement Financement 2022_2023GisePas encore d'évaluation

- Les Amort DerogatoiresDocument16 pagesLes Amort DerogatoiresJoseph BilivoguiPas encore d'évaluation

- Taf 241222Document3 pagesTaf 241222zakPas encore d'évaluation

- Cca Souissi-1Document19 pagesCca Souissi-1ismail elfraaniPas encore d'évaluation

- 116 Exam Essai 2020 SujetDocument7 pages116 Exam Essai 2020 SujetclPas encore d'évaluation

- Corrigé Série 04 S2Document7 pagesCorrigé Série 04 S2MedrouaPas encore d'évaluation

- TD 2 - Comptabilité Approfondie - Corrigé - 2023-2024Document5 pagesTD 2 - Comptabilité Approfondie - Corrigé - 2023-2024fatima.bajjou1Pas encore d'évaluation

- Fiche Td3 TFTDocument3 pagesFiche Td3 TFTchaima merbahPas encore d'évaluation

- EFF TSGE Diagnostic Financier 2018 V1 A.LMANTIRI PDFDocument2 pagesEFF TSGE Diagnostic Financier 2018 V1 A.LMANTIRI PDFMina Imane100% (1)

- 2.sujet 2 ECO-Corrigé (RR50)Document5 pages2.sujet 2 ECO-Corrigé (RR50)samira zaidiPas encore d'évaluation

- Serie 2 Analyse de L Äô ©quilibre FinancierDocument5 pagesSerie 2 Analyse de L Äô ©quilibre FinancierSahar HammoudaPas encore d'évaluation

- Correction Tp1Document6 pagesCorrection Tp1djamaldjallalPas encore d'évaluation

- Atelier Exercices D'applicationDocument16 pagesAtelier Exercices D'applicationYasmine IlinaPas encore d'évaluation

- IS Corrigé WordDocument9 pagesIS Corrigé WordMehdi Ben ahmedPas encore d'évaluation

- Sujet Final Énoncé CoursesDocument9 pagesSujet Final Énoncé Coursessanchezpablo64500Pas encore d'évaluation

- 6 e 627 BDocument5 pages6 e 627 BSaadBourouisPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2020 Session Normale CorrigeDocument5 pagesExamen Comptabilite 2bac SGC 2020 Session Normale CorrigezizouanmedPas encore d'évaluation

- CorrigesAnnalesDocument8 pagesCorrigesAnnalesArnaud RAOUMBAPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2017 Session Normale CorrigeDocument5 pagesExamen Comptabilite 2 Bac Eco 2017 Session Normale CorrigeBelmanti AhmedPas encore d'évaluation

- Correction TD 1 CAG Incorporation Des ChargesDocument7 pagesCorrection TD 1 CAG Incorporation Des ChargesMehdi Ben ahmedPas encore d'évaluation

- Cooriger E2 2014Document9 pagesCooriger E2 2014Lamyae ez- zghariPas encore d'évaluation

- Etude de Cas-CABEX-SADocument1 pageEtude de Cas-CABEX-SAkhawlawardi44Pas encore d'évaluation

- Consolidation 3Document64 pagesConsolidation 3SALMA LAMGHAIRBAT100% (1)

- 10-Corrigé Du Cas MALEC-1Document6 pages10-Corrigé Du Cas MALEC-1fatimazahrasaadouni696Pas encore d'évaluation

- Analyse Structurelle de L'activité Et Des RésultatsDocument3 pagesAnalyse Structurelle de L'activité Et Des RésultatsMustapha AmgharPas encore d'évaluation

- Quelques Applications CorrigéesDocument19 pagesQuelques Applications CorrigéesABDELJAWAD RAISSPas encore d'évaluation

- Comptabiliteles Documents de SyntheseDocument9 pagesComptabiliteles Documents de SyntheseMohamed AbadiePas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2015 Session Rattrapage CorrigeDocument4 pagesExamen Comptabilite 2 Bac Eco 2015 Session Rattrapage CorrigeProff EcoPas encore d'évaluation

- Analyse TresorerieDocument9 pagesAnalyse Tresoreriesikda sokaPas encore d'évaluation

- Exercices D'ensemble GW DCFDocument4 pagesExercices D'ensemble GW DCFrawyaPas encore d'évaluation

- As Brakina SA Enoncé: 1. Acquisition Le 1Document23 pagesAs Brakina SA Enoncé: 1. Acquisition Le 1Shams FakhariPas encore d'évaluation

- Epreuve Techniques Et Gestion FinancièreDocument9 pagesEpreuve Techniques Et Gestion FinancièreasyPas encore d'évaluation

- Correction Examen National Session Rattrapage 20122Document6 pagesCorrection Examen National Session Rattrapage 20122Ali Janati IdrissiPas encore d'évaluation

- Compta ApproDocument18 pagesCompta ApproSabane TraorePas encore d'évaluation

- Cas & Corrigé EQUIPEMENT MAGHREBDocument4 pagesCas & Corrigé EQUIPEMENT MAGHREBabdelmajid idmouhPas encore d'évaluation

- Correction Examen National Session Normale 2011 PDFDocument4 pagesCorrection Examen National Session Normale 2011 PDFAli Janati IdrissiPas encore d'évaluation

- CoursDocument10 pagesCoursCharles Edouard (xXScarface-DU-GhettoXx)Pas encore d'évaluation

- Le Goodwill - Approche Par La VSBDocument8 pagesLe Goodwill - Approche Par La VSBIlyass ElmouhahPas encore d'évaluation

- Chapitre 5Document8 pagesChapitre 5Mouna TouréPas encore d'évaluation

- Corrigé Cas iNGENIERIE FINANCIEREDocument7 pagesCorrigé Cas iNGENIERIE FINANCIERERICHI NINAPas encore d'évaluation

- Corrigé 2Document5 pagesCorrigé 2Kekeli AladjiPas encore d'évaluation

- Chapitre 3 CG Les Cessions D-Elements D-ActifDocument7 pagesChapitre 3 CG Les Cessions D-Elements D-Actifzerkakmehdi4Pas encore d'évaluation

- Capture D'écran . 2024-02-15 À 01.09.41Document64 pagesCapture D'écran . 2024-02-15 À 01.09.41DouiriPas encore d'évaluation

- TC1TP09 CorrigeDocument3 pagesTC1TP09 CorrigeGhael NaMaPas encore d'évaluation

- MCE1B Diag Fi Partie 1Document2 pagesMCE1B Diag Fi Partie 1Moncef DechPas encore d'évaluation

- Travaux de Fin D'exercice l2 3019-2020-1Document26 pagesTravaux de Fin D'exercice l2 3019-2020-1ABRAHAM NENEPas encore d'évaluation

- TD Analyse de La Performance 2Document10 pagesTD Analyse de La Performance 2samassafatoumata59Pas encore d'évaluation

- Managements Des PMEDocument59 pagesManagements Des PMEJihadPas encore d'évaluation

- Cours5 Suite Ana Fin Analyse Dynamique TFTDocument2 pagesCours5 Suite Ana Fin Analyse Dynamique TFTStephaniie RazafimalalaPas encore d'évaluation

- Epreuve 2017 2018 RattDocument7 pagesEpreuve 2017 2018 RattAmeni WannésPas encore d'évaluation

- TD Bilan Financier CorrectionDocument3 pagesTD Bilan Financier Correctionsayari firasPas encore d'évaluation

- Cours Gestion FinancièreDocument65 pagesCours Gestion Financièreayoub Ouddaane100% (1)

- Sujet Eval 21Document3 pagesSujet Eval 21Redouane MikiPas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Cas & Corrigé AIT TALEBDocument3 pagesCas & Corrigé AIT TALEBabdelmajid idmouhPas encore d'évaluation

- Les Qualités D'un Mauvais Manager.Document16 pagesLes Qualités D'un Mauvais Manager.abdelmajid idmouhPas encore d'évaluation

- Cas & Corrigé AIT TALEBDocument3 pagesCas & Corrigé AIT TALEBabdelmajid idmouhPas encore d'évaluation

- PerimetreDocument15 pagesPerimetreabdelmajid idmouhPas encore d'évaluation

- DSCG4 CHP5Document8 pagesDSCG4 CHP5BPas encore d'évaluation

- EliminationsDocument21 pagesEliminationsabdelmajid idmouhPas encore d'évaluation

- Corrige 2005 Uv 206Document7 pagesCorrige 2005 Uv 206abdelmajid idmouhPas encore d'évaluation

- EF C O 212 Corrige - Perlintec VFDocument8 pagesEF C O 212 Corrige - Perlintec VFabdelmajid idmouhPas encore d'évaluation

- Cas Pratiques de L'exposé IAS - IFRSDocument6 pagesCas Pratiques de L'exposé IAS - IFRSabdelmajid idmouhPas encore d'évaluation

- DSCG4 CHP3Document8 pagesDSCG4 CHP3BPas encore d'évaluation

- OK - Crédit Bail V1Document14 pagesOK - Crédit Bail V1abdelmajid idmouhPas encore d'évaluation

- Résumé Droit Bancaire Focus ExamDocument9 pagesRésumé Droit Bancaire Focus Examabdelmajid idmouhPas encore d'évaluation

- B - Contrôles de La Direction: Procédures Obj Oui Non N/A CommentairesDocument44 pagesB - Contrôles de La Direction: Procédures Obj Oui Non N/A Commentairesabdelmajid idmouhPas encore d'évaluation

- Intro Et Principes Fond IFRS v4Document51 pagesIntro Et Principes Fond IFRS v4abdelmajid idmouhPas encore d'évaluation

- OK - RéévaluationDocument32 pagesOK - Réévaluationabdelmajid idmouhPas encore d'évaluation

- Audit RéservesDocument2 pagesAudit Réservesabdelmajid idmouhPas encore d'évaluation

- Audit FinancierDocument6 pagesAudit Financierabdelmajid idmouhPas encore d'évaluation

- DCG Controle de Gestion 2011Document7 pagesDCG Controle de Gestion 2011mùùPas encore d'évaluation

- AuditDocument11 pagesAuditabdelmajid idmouhPas encore d'évaluation

- Audit RésuméDocument18 pagesAudit Résuméabdelmajid idmouhPas encore d'évaluation

- Cas ConsolidationDocument7 pagesCas Consolidationabdelmajid idmouhPas encore d'évaluation

- L'Audit Et La Fraude (Manuel Des Normes Marocain)Document2 pagesL'Audit Et La Fraude (Manuel Des Normes Marocain)abdelmajid idmouhPas encore d'évaluation

- L'Audit Et La Fraude (Manuel Des Normes Marocain)Document2 pagesL'Audit Et La Fraude (Manuel Des Normes Marocain)abdelmajid idmouhPas encore d'évaluation

- Audit Résumé (From Siham)Document11 pagesAudit Résumé (From Siham)abdelmajid idmouhPas encore d'évaluation

- L'Audit Et La Fraude (Manuel Des Normes Marocain)Document2 pagesL'Audit Et La Fraude (Manuel Des Normes Marocain)abdelmajid idmouhPas encore d'évaluation

- La Régularisation Des StocksDocument5 pagesLa Régularisation Des StocksZaid El Meziani100% (17)

- Integration ProportionnelleDocument16 pagesIntegration ProportionnelleHICHAM EL QELYIYPas encore d'évaluation

- G11 NS Création Et Mesure de La ValeurDocument17 pagesG11 NS Création Et Mesure de La ValeurTaxavvPas encore d'évaluation

- Les Fusions CC AlgérieDocument6 pagesLes Fusions CC AlgérieHalime HalimePas encore d'évaluation

- L'analyse Financière, Comme Outil de Gestion Des EntreprisesDocument131 pagesL'analyse Financière, Comme Outil de Gestion Des EntreprisesLeïla ÀCh100% (8)

- Supervision Bancaire - 2.2Document22 pagesSupervision Bancaire - 2.2mosesPas encore d'évaluation

- Mèmoire Fin D'etudeDocument75 pagesMèmoire Fin D'etudedali dallooPas encore d'évaluation

- Mémoire VMBDocument16 pagesMémoire VMBMarouane BikhchichePas encore d'évaluation

- Etats Financiers Au 30 Septembre 2021Document1 pageEtats Financiers Au 30 Septembre 2021hamid proPas encore d'évaluation

- Examen DD124 2Document8 pagesExamen DD124 2ScribdTranslationsPas encore d'évaluation

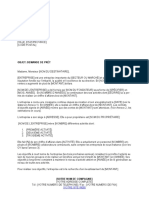

- Demande de PrêtDocument2 pagesDemande de PrêtYoro DialloPas encore d'évaluation

- Concepts de Base de La Comptabilité GénéraleDocument103 pagesConcepts de Base de La Comptabilité GénéraleEco Facile100% (1)

- Ratios Du Bilan FinancierDocument6 pagesRatios Du Bilan Financierhassane zinePas encore d'évaluation

- Travail À Faire 2021-2022Document2 pagesTravail À Faire 2021-2022Kamal SiidoxPas encore d'évaluation

- Glo OBBDocument16 pagesGlo OBBkabungo n'sii gloirePas encore d'évaluation

- Evaluation EntrepriseDocument38 pagesEvaluation EntrepriseTIZAOUIPas encore d'évaluation

- Exposè 4 (Groupe VI) PDFDocument31 pagesExposè 4 (Groupe VI) PDFBenslimPas encore d'évaluation

- Evaluation de L'entreprise Par L'approche Patrimoniale: Actif Net CorrigéDocument16 pagesEvaluation de L'entreprise Par L'approche Patrimoniale: Actif Net CorrigéAngePas encore d'évaluation

- QuizzDocument38 pagesQuizzRobert RavemeisterPas encore d'évaluation

- Rapport de Stage ITSMAILDocument80 pagesRapport de Stage ITSMAILOussama el ghalPas encore d'évaluation

- Jelassi Sarah 3lac116 PDFDocument79 pagesJelassi Sarah 3lac116 PDFAymen FathallahPas encore d'évaluation

- Les Ifrs Et La Convergence Des Valeurs Comptables Vers Les Valeurs de MarchéDocument7 pagesLes Ifrs Et La Convergence Des Valeurs Comptables Vers Les Valeurs de Marchécarole n' djoréPas encore d'évaluation

- Missions Connexes: Du Commissaires Aux ComptesDocument35 pagesMissions Connexes: Du Commissaires Aux ComptesIsmailBoussebaPas encore d'évaluation

- Le Financement Des PME Au Maroc PDFDocument25 pagesLe Financement Des PME Au Maroc PDFMehdi El Mokhtari88% (34)

- Fusion Consolidation Seance 1Document33 pagesFusion Consolidation Seance 1Zakaria RakhamiPas encore d'évaluation

- Rapport CF4 The King New2 BestDocument52 pagesRapport CF4 The King New2 BestMalika BobPas encore d'évaluation

- Les DividendesDocument3 pagesLes DividendesmouniaPas encore d'évaluation

- Cas DESCO IFRSDocument14 pagesCas DESCO IFRSmame diarraPas encore d'évaluation

- Résumé Comptabilité Financiére 1 2021-2022Document26 pagesRésumé Comptabilité Financiére 1 2021-2022bechir bouanziPas encore d'évaluation

- Rapport Analyse Financiere Dune Societe PDFDocument9 pagesRapport Analyse Financiere Dune Societe PDFfranck100% (1)

- La Gestion Du Risque de Change Et Matieres Premieres PDFDocument109 pagesLa Gestion Du Risque de Change Et Matieres Premieres PDFHiba jerraPas encore d'évaluation