Vous aimerez peut-être aussi

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Rapport de Stage Sur La Banque PopulaireDocument24 pagesRapport de Stage Sur La Banque PopulaireKhaoula AmorPas encore d'évaluation

- La collaboration interorganisationnelle: Conditions, retombées et perspectives en contexte publicD'EverandLa collaboration interorganisationnelle: Conditions, retombées et perspectives en contexte publicPas encore d'évaluation

- Cours D'auditDocument43 pagesCours D'auditEpiphane Romeo HOUNGBADJIPas encore d'évaluation

- Performance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsD'EverandPerformance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsPas encore d'évaluation

- Kh. Angade (PH.D) S9/Gfc/Ias-Ifrs Encga: Fondements Et HistoriqueDocument26 pagesKh. Angade (PH.D) S9/Gfc/Ias-Ifrs Encga: Fondements Et HistoriqueAdle KaloPas encore d'évaluation

- L'alena et le Mercosul - Volume 1: impacts du régionalisme économique de seconde génération sur les mouvements sociaux et les dynamiques des agriculteursD'EverandL'alena et le Mercosul - Volume 1: impacts du régionalisme économique de seconde génération sur les mouvements sociaux et les dynamiques des agriculteursPas encore d'évaluation

- 10 CHAP 10 Elements Probants Et Documentation Des Travaux ISA 500 - CopieDocument83 pages10 CHAP 10 Elements Probants Et Documentation Des Travaux ISA 500 - CopiemahmoudPas encore d'évaluation

- Corrigé Exam S92019Document3 pagesCorrigé Exam S92019MeryemPas encore d'évaluation

- La Comptabilite ApprofondieDocument32 pagesLa Comptabilite ApprofondieimaedPas encore d'évaluation

- Audit Et Controle InterneDocument76 pagesAudit Et Controle Interneuser thrPas encore d'évaluation

- Chapitre 1 - PrésentationDocument25 pagesChapitre 1 - PrésentationHanen AzzabiPas encore d'évaluation

- Qdoc - Tips Audit QCMDocument2 pagesQdoc - Tips Audit QCMAIT ABAHMMA HananePas encore d'évaluation

- Exemple de Rapport AuditeurDocument6 pagesExemple de Rapport AuditeurAbraham ClyPas encore d'évaluation

- Introduction Controle de GestionDocument7 pagesIntroduction Controle de GestionabdelPas encore d'évaluation

- Résumé de La Stratégie 1Document5 pagesRésumé de La Stratégie 1ELMOUASSIPas encore d'évaluation

- Specification Du Cac Chap 2Document48 pagesSpecification Du Cac Chap 2imane ramzyPas encore d'évaluation

- Audit Financier SupportDocument56 pagesAudit Financier SupportJean SmithPas encore d'évaluation

- Master 1 Gestion METHODOLOGIE DAUDIT 1Document61 pagesMaster 1 Gestion METHODOLOGIE DAUDIT 1Amadou DjalloPas encore d'évaluation

- Cetic AuditDocument91 pagesCetic AuditIbtissam BelkacemPas encore d'évaluation

- TD N°1 - Audit Et RisquesDocument2 pagesTD N°1 - Audit Et RisquesAmine AllaliPas encore d'évaluation

- Feuille TageDocument33 pagesFeuille TageNdiayePas encore d'évaluation

- Audit Général-Thème 1Document16 pagesAudit Général-Thème 1Akhnikh ChaimaePas encore d'évaluation

- TD DPF Théorie FinDocument10 pagesTD DPF Théorie FinNAJOUA BENHIDAPas encore d'évaluation

- Le Controle Des Depenses PubliquesDocument22 pagesLe Controle Des Depenses Publiquesyelhasbaoui16Pas encore d'évaluation

- Audit Général AGRADDocument18 pagesAudit Général AGRADachraf2009100% (1)

- Cours de Comptabilte - Controle - Audit - Mater - 1 - GF-1Document97 pagesCours de Comptabilte - Controle - Audit - Mater - 1 - GF-1Lucien Zeh MballaPas encore d'évaluation

- Module 7Document29 pagesModule 7DOUGLASS TIOGOPas encore d'évaluation

- La Logistique Et L'approvisionnementDocument18 pagesLa Logistique Et L'approvisionnementABADI NAHIDPas encore d'évaluation

- La Mise en Place de L'audit Interne Et La Gestion D'une Structure Hospitalière PubliqueDocument147 pagesLa Mise en Place de L'audit Interne Et La Gestion D'une Structure Hospitalière PubliqueRabie MachloukhPas encore d'évaluation

- Cous D'audit S6 - LF - PIDocument48 pagesCous D'audit S6 - LF - PIanasPas encore d'évaluation

- Cours Audit 2014-15 - PR ATTOUCH - 5Document64 pagesCours Audit 2014-15 - PR ATTOUCH - 5Fox SadikPas encore d'évaluation

- Chap 03 - ExercicesDocument2 pagesChap 03 - ExercicesMohamed TraoréPas encore d'évaluation

- Audit Comptable Et FinancierDocument6 pagesAudit Comptable Et FinancierSoukainaPas encore d'évaluation

- Assertions D AuditDocument1 pageAssertions D Auditkenza attaoui100% (1)

- Le Manuel D'auditDocument5 pagesLe Manuel D'auditSoufiane CHPas encore d'évaluation

- Le Contrôle de GestionDocument9 pagesLe Contrôle de GestionZAKARIA ELPas encore d'évaluation

- Mars 2019 Risques D'affaires OkDocument4 pagesMars 2019 Risques D'affaires Okrebai ahmedPas encore d'évaluation

- Audit Comptable Et Financier - Méthodologie de L'auditDocument22 pagesAudit Comptable Et Financier - Méthodologie de L'auditHiba El ouadoudiPas encore d'évaluation

- Audit Général S6 CHA1 ET CHA2Document52 pagesAudit Général S6 CHA1 ET CHA2Hassane SADKIPas encore d'évaluation

- Epreuve 2017 2018 RattDocument7 pagesEpreuve 2017 2018 RattAmeni WannésPas encore d'évaluation

- TD +corrigé IAS38Document7 pagesTD +corrigé IAS38Kardous MarwaPas encore d'évaluation

- Partie 1 Contrôle de Gestion EST 2020 2021Document48 pagesPartie 1 Contrôle de Gestion EST 2020 2021alia SoufiPas encore d'évaluation

- Pr. Said RADI Cours D'audit Comptable Et Financier LP GECOFI Et MAEDocument63 pagesPr. Said RADI Cours D'audit Comptable Et Financier LP GECOFI Et MAEHamza BoudinarPas encore d'évaluation

- Memoire de Fin D Etudes ImpactDocument57 pagesMemoire de Fin D Etudes ImpactMejda ChakhariPas encore d'évaluation

- Analyse FinanciereDocument36 pagesAnalyse Financierefellani kimPas encore d'évaluation

- Cours 1Document50 pagesCours 1Ali Safia BaldePas encore d'évaluation

- CG Au PublicDocument51 pagesCG Au PublicfouadPas encore d'évaluation

- PR Baryala Batoul Polycopié CG Contrôle de Gestion LP ECE Semestre 6Document67 pagesPR Baryala Batoul Polycopié CG Contrôle de Gestion LP ECE Semestre 6Gat SbyPas encore d'évaluation

- Enoncé Examen Gestion Financière SR20Document2 pagesEnoncé Examen Gestion Financière SR20MARIAM EL HILALIPas encore d'évaluation

- Coursgestionfinancire 170829214504 PDFDocument121 pagesCoursgestionfinancire 170829214504 PDFRéda TsouliPas encore d'évaluation

- CH 2 La Démarche D'auditDocument19 pagesCH 2 La Démarche D'auditAchraf GaîziPas encore d'évaluation

- Cas D'application AuditDocument22 pagesCas D'application AuditAmjad IgrPas encore d'évaluation

- Exposè 4 (Groupe VI) PDFDocument31 pagesExposè 4 (Groupe VI) PDFBenslimPas encore d'évaluation

- Audit FinancierDocument210 pagesAudit FinancierIb MeisterPas encore d'évaluation

- PFE S6 La Gestion Stratégique Des PME PDFDocument88 pagesPFE S6 La Gestion Stratégique Des PME PDFMaab OuPas encore d'évaluation

- Cours D'auditDocument39 pagesCours D'auditpatrickPas encore d'évaluation

- Support de Cours Audit General - Sequences 1 & 2Document53 pagesSupport de Cours Audit General - Sequences 1 & 2Futur economistePas encore d'évaluation

- Examen Diagnostic Et Evaluation de L'entreprise 20.01.2022Document6 pagesExamen Diagnostic Et Evaluation de L'entreprise 20.01.2022Hafida AchPas encore d'évaluation

- La Cour Des Comptes VFDocument34 pagesLa Cour Des Comptes VFadilPas encore d'évaluation

- Controle de Gestion PDFDocument39 pagesControle de Gestion PDFBOUCHAIB EL KHOTFIPas encore d'évaluation

- QCM Controle de GestionDocument8 pagesQCM Controle de GestionKhalil Ber100% (2)

- Série N°1Document1 pageSérie N°1Zakaria BoumadayPas encore d'évaluation

- Correction CG A V1Document4 pagesCorrection CG A V1Zakaria BoumadayPas encore d'évaluation

- Modèle - ExamenDocument2 pagesModèle - ExamenZakaria BoumadayPas encore d'évaluation

- Syndrome Pieds-Mains-Bouche - WikipédiaDocument14 pagesSyndrome Pieds-Mains-Bouche - WikipédiaZakaria BoumadayPas encore d'évaluation

- GF Exercices Corriges S5 (Fsjes Tanger - Com)Document10 pagesGF Exercices Corriges S5 (Fsjes Tanger - Com)Mohamed Seif Eddine Nadori100% (11)

- Le Management de La Force de Vente D'une Entreprise IndustrielleDocument60 pagesLe Management de La Force de Vente D'une Entreprise IndustrielleJM KoffiPas encore d'évaluation

- QCMDocument3 pagesQCMZakaria BoumadayPas encore d'évaluation

- QCM Ensp 2016Document43 pagesQCM Ensp 2016Zakaria Boumaday100% (6)

- Editionspeciale PDFDocument7 pagesEditionspeciale PDFZakaria BoumadayPas encore d'évaluation

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

- Projet de Memoire AichaDocument8 pagesProjet de Memoire AichaMamadou Gueye100% (1)

- Gestion de Trésorerie 2Document21 pagesGestion de Trésorerie 2samassafatoumata59Pas encore d'évaluation

- Cours - Meradi Ouari - Introduction À L'économieDocument57 pagesCours - Meradi Ouari - Introduction À L'économieTinhinane CèlinePas encore d'évaluation

- Zwaml Tchdo ZB Machi LflossDocument3 pagesZwaml Tchdo ZB Machi LflossSaid EnnPas encore d'évaluation

- 120 Dev05Document3 pages120 Dev05Christian luc GbadamassiPas encore d'évaluation

- Les Missions de l'IASBDocument6 pagesLes Missions de l'IASBboutita salmaPas encore d'évaluation

- Strategie Ichimoku A Vendre PDFDocument9 pagesStrategie Ichimoku A Vendre PDFSolex Tchinda75% (4)

- Facture AvoirDocument7 pagesFacture Avoirmohamed ikenPas encore d'évaluation

- Budget Tresorerie Presentation ExerciceDocument5 pagesBudget Tresorerie Presentation ExerciceRami BenPas encore d'évaluation

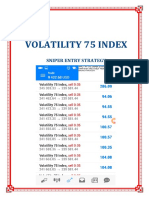

- Vix75 Sniper EntriesDocument21 pagesVix75 Sniper EntriesReine Randriamampianina94% (18)

- Douane Et TransitDocument4 pagesDouane Et TransitNobonaga90Pas encore d'évaluation

- Cahier TD Compta1Document20 pagesCahier TD Compta1nadia bessadiPas encore d'évaluation

- Introducion GFDocument5 pagesIntroducion GFChoulliPas encore d'évaluation

- Compta Géné Section 2 Chap 9 La Variation Des StocksDocument7 pagesCompta Géné Section 2 Chap 9 La Variation Des Stocksapi-3816400100% (1)

- 00 Actif Et Passif FinanacierDocument44 pages00 Actif Et Passif FinanacieroussamaPas encore d'évaluation

- Buisness PlanDocument20 pagesBuisness PlankoulouPas encore d'évaluation

- La Finance Verte en Chine YDocument5 pagesLa Finance Verte en Chine Yyamina soudaniPas encore d'évaluation

- Présentation Capital InitiativeDocument30 pagesPrésentation Capital InitiativeNorah Sahwane100% (1)

- Cout de RevientDocument7 pagesCout de RevientyacinePas encore d'évaluation

- Chapitre 3. La Gestion Budgétaire - La Dernière PartieDocument33 pagesChapitre 3. La Gestion Budgétaire - La Dernière PartierouaaPas encore d'évaluation

- TDR - Audit - Acquisitions - Du Projet XDocument8 pagesTDR - Audit - Acquisitions - Du Projet XElijah WardPas encore d'évaluation

- Corrigé-Série TD 5Document4 pagesCorrigé-Série TD 5D IMPas encore d'évaluation

- File 1622 PDF 201115350458Document12 pagesFile 1622 PDF 201115350458Otman AzzarradiPas encore d'évaluation

- Economie Minière 2 Parties PDFDocument111 pagesEconomie Minière 2 Parties PDFxavier nkungwaPas encore d'évaluation

- Goodwill Et SyntheseDocument2 pagesGoodwill Et SyntheseB.I100% (3)

- Compta Analytique 5 (Enregistrement Automatique)Document41 pagesCompta Analytique 5 (Enregistrement Automatique)CVBNBVPas encore d'évaluation

- Rapport de Stage Star AutoDocument42 pagesRapport de Stage Star AutoToufik Zerouk100% (3)

- Boni Ehui Patrice CV Aout 17 2Document2 pagesBoni Ehui Patrice CV Aout 17 2BONI PATRICEPas encore d'évaluation

- As Monaco Dans Le RougeDocument1 pageAs Monaco Dans Le Rougedaynightsea100% (2)

- Transformez votre vie: Utilisez le pouvoir créateur qui est en vous pour construire votre vie à l'image de ce que vous voulez qu'elle soitD'EverandTransformez votre vie: Utilisez le pouvoir créateur qui est en vous pour construire votre vie à l'image de ce que vous voulez qu'elle soitÉvaluation : 4 sur 5 étoiles4/5 (14)

- Les sept piliers de la sagesse: Le récit autobiographique des aventures de Lawrence d'ArabieD'EverandLes sept piliers de la sagesse: Le récit autobiographique des aventures de Lawrence d'ArabieÉvaluation : 4 sur 5 étoiles4/5 (451)

- Dictionnaire des Idées & Notions en Économie: Les Dictionnaires d'UniversalisD'EverandDictionnaire des Idées & Notions en Économie: Les Dictionnaires d'UniversalisPas encore d'évaluation

- Pour un développement de l'approche psychosociale dans les projets de solidarité internationale: Retours d’expériences au RwandaD'EverandPour un développement de l'approche psychosociale dans les projets de solidarité internationale: Retours d’expériences au RwandaÉvaluation : 5 sur 5 étoiles5/5 (1)

- Discours sur l'origine et les fondements de l'inégalité parmi les hommes: la matrice de l'oeuvre morale et politique de Jean-Jacques RousseauD'EverandDiscours sur l'origine et les fondements de l'inégalité parmi les hommes: la matrice de l'oeuvre morale et politique de Jean-Jacques RousseauPas encore d'évaluation

- Coronavirus, la dictature sanitaire: Collection UPPERCUTD'EverandCoronavirus, la dictature sanitaire: Collection UPPERCUTPas encore d'évaluation

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Pensons Le Congo: Réflexions Sur La Réinvention De La Gouvernance En République Démocratique Du CongoD'EverandPensons Le Congo: Réflexions Sur La Réinvention De La Gouvernance En République Démocratique Du CongoPas encore d'évaluation

- Principes de base de la comptabilité: La comptabilité appliquée au droit belgeD'EverandPrincipes de base de la comptabilité: La comptabilité appliquée au droit belgePas encore d'évaluation

- Vers Une Nouvelle Afrique? (Tome 1): Recueil Des Réflexions Et Solutions Pour Une Nouvelle AfriqueD'EverandVers Une Nouvelle Afrique? (Tome 1): Recueil Des Réflexions Et Solutions Pour Une Nouvelle AfriquePas encore d'évaluation

- Les partis politiques français: Attention dangerD'EverandLes partis politiques français: Attention dangerÉvaluation : 4 sur 5 étoiles4/5 (1)

- Cryptotrading Professionnel: Gagnez Votre Vie Avec Des Stratégies, Des Outils Et Des Techniques De Gestion Des Risques ÉprouvésD'EverandCryptotrading Professionnel: Gagnez Votre Vie Avec Des Stratégies, Des Outils Et Des Techniques De Gestion Des Risques ÉprouvésPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- La Société fabienne: les maîtres de la subversion démasquésD'EverandLa Société fabienne: les maîtres de la subversion démasquésPas encore d'évaluation

- Droit du commerce international: Les fondamentauxD'EverandDroit du commerce international: Les fondamentauxÉvaluation : 4.5 sur 5 étoiles4.5/5 (3)

- De la démocratie en Amérique - Édition intégraleD'EverandDe la démocratie en Amérique - Édition intégralePas encore d'évaluation

- Les defis du developpement local au SenegalD'EverandLes defis du developpement local au SenegalÉvaluation : 2 sur 5 étoiles2/5 (1)