Vous aimerez peut-être aussi

- Reporting FinancierDocument18 pagesReporting Financierfouad100% (2)

- Bcpeco Gestion Juin 19Document8 pagesBcpeco Gestion Juin 19LETUDIANT0% (1)

- Les Fondamentaux de La Business AnalyseDocument109 pagesLes Fondamentaux de La Business AnalyseAbdenbi SaadiPas encore d'évaluation

- MA - Andrieux GOUVERNANCE ET COMPETITIVITE SOCIETAL80 1Document12 pagesMA - Andrieux GOUVERNANCE ET COMPETITIVITE SOCIETAL80 1Mehdi MounirPas encore d'évaluation

- TD A PreparerDocument43 pagesTD A PreparerCléa DeduitPas encore d'évaluation

- Label Halal Maroc ImanorDocument34 pagesLabel Halal Maroc ImanorlinaPas encore d'évaluation

- ArticleDocument24 pagesArticleotmanPas encore d'évaluation

- Germain Finance Controle Strategie 2005Document20 pagesGermain Finance Controle Strategie 2005Assa TraorePas encore d'évaluation

- LE COÛT Du Capital Théorique Mesure Et PratiqueDocument6 pagesLE COÛT Du Capital Théorique Mesure Et PratiqueGame Boy0% (1)

- Informations Aux Actionnaires Et InformaDocument21 pagesInformations Aux Actionnaires Et InformaSamir AMRANEPas encore d'évaluation

- Management Et Gestion de ProjetDocument10 pagesManagement Et Gestion de ProjetRimelAsahilPas encore d'évaluation

- Note LeanDocument38 pagesNote Leanoualid belouadahPas encore d'évaluation

- Ias Ifrs DFCG ExtraitsDocument101 pagesIas Ifrs DFCG ExtraitsAhmedAlamiMasmoudi100% (1)

- Chapitre 1 - Intro - SP2019Document5 pagesChapitre 1 - Intro - SP2019rtchuidjangnanaPas encore d'évaluation

- AF017Lanalyse Fin...Document216 pagesAF017Lanalyse Fin...zakiPas encore d'évaluation

- Fiche de Lecture 2Document5 pagesFiche de Lecture 2Hind DriouchPas encore d'évaluation

- Capitalisation Des Frais de R&DDocument20 pagesCapitalisation Des Frais de R&Dيونس بوPas encore d'évaluation

- 11 Les Variables D'implémentation de L'ifrs Pour PmeDocument20 pages11 Les Variables D'implémentation de L'ifrs Pour PmeTebez yousraPas encore d'évaluation

- 2018 LesMetiersDavenir ComptableDocument30 pages2018 LesMetiersDavenir ComptableAddoula TOUNSIPas encore d'évaluation

- Comptabilité Analytique Cours 1-5 Commerce - Marketing - ComptabilitéDocument27 pagesComptabilité Analytique Cours 1-5 Commerce - Marketing - Comptabiliténishanth abirPas encore d'évaluation

- Dans Le Cadre Conceptuel de l'IASB: La Conception Des EntitésDocument4 pagesDans Le Cadre Conceptuel de l'IASB: La Conception Des EntitésomarPas encore d'évaluation

- Offres de ServicesDocument40 pagesOffres de ServicesFodil ZouPas encore d'évaluation

- La Consolidation Des Co-Entreprises en IFRS: Étude de L'impact Du Changement de Méthodes Pour Les Sociétés EuropéennesDocument17 pagesLa Consolidation Des Co-Entreprises en IFRS: Étude de L'impact Du Changement de Méthodes Pour Les Sociétés EuropéennesSahar FekihPas encore d'évaluation

- Ias Ifrs DFCG Extraits PDFDocument101 pagesIas Ifrs DFCG Extraits PDFBessPas encore d'évaluation

- Chaines de Valeur Modeles EntrepreneuriauxDocument14 pagesChaines de Valeur Modeles EntrepreneuriauxLoic BordaisPas encore d'évaluation

- 1320-Texte de L'article-4290-1-10-20231021Document14 pages1320-Texte de L'article-4290-1-10-20231021Mohamed YaROPas encore d'évaluation

- GRH Et CréativitéDocument2 pagesGRH Et CréativitéZakaria Achir100% (1)

- Guide PFEDocument67 pagesGuide PFEmaazi mohamedPas encore d'évaluation

- Economie Du Savoir PDFDocument251 pagesEconomie Du Savoir PDFChristian EclouPas encore d'évaluation

- Thème - 1 - Introduction À La Stratégie - Notes de Cours 22-23 PDFDocument10 pagesThème - 1 - Introduction À La Stratégie - Notes de Cours 22-23 PDFfarah elPas encore d'évaluation

- Cours - MAHOUI Karim - Cours de Gestion de LentrepriseDocument167 pagesCours - MAHOUI Karim - Cours de Gestion de LentrepriseTiziri ATBPas encore d'évaluation

- IFRS Et PMEDocument7 pagesIFRS Et PMEsaif_auditPas encore d'évaluation

- Aide Pour Le Rapport de Stage m1-m2Document8 pagesAide Pour Le Rapport de Stage m1-m2Emile PaumellePas encore d'évaluation

- 6ef75f82118c939cc83af4ce5375f0061104e8dd1d4339efa749f48a0bf073b4Document20 pages6ef75f82118c939cc83af4ce5375f0061104e8dd1d4339efa749f48a0bf073b4Arnaud KambirePas encore d'évaluation

- PolycopiéDocument64 pagesPolycopiésabrina issad100% (1)

- Fiche - Cours - Bachelor - 2022 - Année 1&2Document4 pagesFiche - Cours - Bachelor - 2022 - Année 1&2tom.papin99Pas encore d'évaluation

- Papier Atlas-AfmiDocument14 pagesPapier Atlas-Afmihamza chatiPas encore d'évaluation

- Cours 1ère Année EOE-1Document82 pagesCours 1ère Année EOE-1maitremamadou36Pas encore d'évaluation

- Analyse Commentée D'articleDocument6 pagesAnalyse Commentée D'articleMohamed DIOPPas encore d'évaluation

- Comptabilite de Management Version 2021-2022 (Analytique I Et Ii)Document193 pagesComptabilite de Management Version 2021-2022 (Analytique I Et Ii)Olga AdroPas encore d'évaluation

- Le CGNC Et La Norme Ifrs Pour Pmes: Etude Comparative Entre Les Principes, Concepts, Etats Financiers Et Leurs ElementsDocument23 pagesLe CGNC Et La Norme Ifrs Pour Pmes: Etude Comparative Entre Les Principes, Concepts, Etats Financiers Et Leurs ElementssaidPas encore d'évaluation

- Contenu Et Forme Du RapportDocument16 pagesContenu Et Forme Du RapportKouamé ESIGPas encore d'évaluation

- Exposé BCG FinalDocument7 pagesExposé BCG FinalAdil BentalebPas encore d'évaluation

- Evolutions de La Compta de GestionDocument21 pagesEvolutions de La Compta de Gestionkhalilessafi10Pas encore d'évaluation

- La Renonciation Au Référentiel ComptableDocument20 pagesLa Renonciation Au Référentiel Comptableعبدالوهاب بنعبداللهPas encore d'évaluation

- Formes de Complexité Et Interprétation Des Normes IAS-IFRSDocument23 pagesFormes de Complexité Et Interprétation Des Normes IAS-IFRSNawfel FroujaPas encore d'évaluation

- Cours - Management I - BetCDocument3 pagesCours - Management I - BetCImane NaciriPas encore d'évaluation

- 1997pa090008 PDFDocument317 pages1997pa090008 PDFJuan Martin LiketPas encore d'évaluation

- SFEV Primes Etdecotes Septembre 2008Document54 pagesSFEV Primes Etdecotes Septembre 2008thiebaudjpPas encore d'évaluation

- Takoudjou NimpaDocument14 pagesTakoudjou NimpaAssa Traore100% (1)

- Stratégie EntreprenarialeDocument35 pagesStratégie EntreprenarialeLyesPas encore d'évaluation

- TexteDocument31 pagesTexteAnicet KonanPas encore d'évaluation

- Nouveau Document Microsoft WordDocument45 pagesNouveau Document Microsoft WordAbdelhay HmitouchPas encore d'évaluation

- TFC Portant Sur Le Rétrospective de L'application Du Système Comptable OHADADocument58 pagesTFC Portant Sur Le Rétrospective de L'application Du Système Comptable OHADARashidi Ngumbi LambertPas encore d'évaluation

- Objectif Privilégié de L'entrepriseDocument14 pagesObjectif Privilégié de L'entreprisemensizayneb32Pas encore d'évaluation

- Modele de Cahier Des Charges ERPDocument14 pagesModele de Cahier Des Charges ERPSaad Yacoubi SahliPas encore d'évaluation

- Methodologie Memoire de Stage Master2Document4 pagesMethodologie Memoire de Stage Master2mednizPas encore d'évaluation

- Bernard Baudry - Economie de La Firme (2007, LA DECOUVERTE) PDFDocument129 pagesBernard Baudry - Economie de La Firme (2007, LA DECOUVERTE) PDFseydinaPas encore d'évaluation

- Analyse stratégique et avantage concurrentielD'EverandAnalyse stratégique et avantage concurrentielÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Guide Pratique du Contract Management: Méthodes, outils, procédures et meilleures pratiques du Contract ManagementD'EverandLe Guide Pratique du Contract Management: Méthodes, outils, procédures et meilleures pratiques du Contract ManagementPas encore d'évaluation

- Brochure IMANORDocument2 pagesBrochure IMANORlinaPas encore d'évaluation

- Methodologie de Recherche: PR: Khalid FIKRI FSJES Oujda Master GFF/ Semestre 3 AU: 2018/2019Document135 pagesMethodologie de Recherche: PR: Khalid FIKRI FSJES Oujda Master GFF/ Semestre 3 AU: 2018/2019linaPas encore d'évaluation

- Caetano Da Silva Filipe - Gestion de Portefeuille CR Ation D Une Application de Simulation de Portefeuille Sur ExcelDocument44 pagesCaetano Da Silva Filipe - Gestion de Portefeuille CR Ation D Une Application de Simulation de Portefeuille Sur ExcelSodyJamalPas encore d'évaluation

- Es CompteDocument19 pagesEs ComptelinaPas encore d'évaluation

- Glossaire - Cours Des Op D'assurance.Document4 pagesGlossaire - Cours Des Op D'assurance.linaPas encore d'évaluation

- PDF WOW - de La Performance (2020)Document34 pagesPDF WOW - de La Performance (2020)linaPas encore d'évaluation

- Controle Gestion PDFDocument107 pagesControle Gestion PDFMohammed TahtouhPas encore d'évaluation

- 09Document12 pages09Noura DarifPas encore d'évaluation

- Cours 6 - Introduction À La TarificationDocument19 pagesCours 6 - Introduction À La TarificationRholam TarikPas encore d'évaluation

- Articles IntéressantsDocument10 pagesArticles IntéressantslinaPas encore d'évaluation

- Etat de L Art Sur La Performance M Salgado 09-02-2013Document11 pagesEtat de L Art Sur La Performance M Salgado 09-02-2013Anonymous fDi4ZlLPas encore d'évaluation

- Cobit Et Gouvernance Des SIDocument31 pagesCobit Et Gouvernance Des SIlinaPas encore d'évaluation

- Audit Comptable Et Financier3 - CoursDocument49 pagesAudit Comptable Et Financier3 - CourslinaPas encore d'évaluation

- Halal ArticleDocument4 pagesHalal Articlelina100% (1)

- Le Reporting D'entreprise Moderne PDFDocument89 pagesLe Reporting D'entreprise Moderne PDFHoussamChaoukiPas encore d'évaluation

- L Audit Fiscal Des Societes Dans Le Contexte MarocainDocument168 pagesL Audit Fiscal Des Societes Dans Le Contexte MarocainlinaPas encore d'évaluation

- 06 Interpréter Les GraphiquesDocument14 pages06 Interpréter Les GraphiqueslinaPas encore d'évaluation

- Etablir Un Reporting Financier Pertinent Et Efficace: Pour Suivre Et Piloter La Performance FinancièreDocument2 pagesEtablir Un Reporting Financier Pertinent Et Efficace: Pour Suivre Et Piloter La Performance FinancièrelinaPas encore d'évaluation

- Etude Les Metiers Du Risque Et Du Controle Dans La Banque SiteDocument88 pagesEtude Les Metiers Du Risque Et Du Controle Dans La Banque SiteGuidiPas encore d'évaluation

- Chap2 LorinoDocument24 pagesChap2 LorinolinaPas encore d'évaluation

- Bulletin Economique Et Statistique WEB N°12Document57 pagesBulletin Economique Et Statistique WEB N°12Abdelmadjid djibrinePas encore d'évaluation

- Ifrs 3Document31 pagesIfrs 3MOUSSA DIABATEPas encore d'évaluation

- Résumé #BudgétaireDocument3 pagesRésumé #BudgétaireJuston TimePas encore d'évaluation

- Comptabilite Des SocietesDocument12 pagesComptabilite Des SocietesRachid AblouhPas encore d'évaluation

- Cadres 2Document2 pagesCadres 2Oussama DerwichPas encore d'évaluation

- Micro Finance FRANCEDocument102 pagesMicro Finance FRANCEwzongo100% (1)

- Relevé Banque Edite 090921Document8 pagesRelevé Banque Edite 090921adouPas encore d'évaluation

- Les Immobilisations CorporellesDocument25 pagesLes Immobilisations CorporellesEtablissement Privé ALAZHAR KhouribgaPas encore d'évaluation

- Quels Sont Les Objectifs Et Les Moyens de La Politique Monétaire ?Document4 pagesQuels Sont Les Objectifs Et Les Moyens de La Politique Monétaire ?Wiam AbdelbakiPas encore d'évaluation

- Cours de Change BIATDocument1 pageCours de Change BIATaymenPas encore d'évaluation

- Bo 180830Document462 pagesBo 180830Hama SlimPas encore d'évaluation

- UmlDocument10 pagesUmlBENOI KKENPas encore d'évaluation

- Le Tableau de FinancementDocument18 pagesLe Tableau de FinancementEddarif AbdessamadPas encore d'évaluation

- RIB Compte - 04154018616Document1 pageRIB Compte - 04154018616Jean HainoPas encore d'évaluation

- Manuel Audit V WordDocument1 025 pagesManuel Audit V WordIbtissam BelkacemPas encore d'évaluation

- Comptabilité Des Groupes-Pr OUBALDocument123 pagesComptabilité Des Groupes-Pr OUBALساي ياماناكا100% (3)

- Rapport de Stage MailDocument34 pagesRapport de Stage MailSilencieux ManoPas encore d'évaluation

- Exercices Compta Bloc 1 Q1&Q2 2018-2019Document17 pagesExercices Compta Bloc 1 Q1&Q2 2018-2019Kim RodriguezPas encore d'évaluation

- Devoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2Document5 pagesDevoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2AbdyouFNPas encore d'évaluation

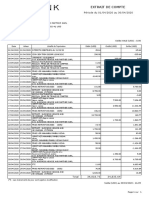

- Extrait de Compte: Période Du 01/04/2020 Au 30/04/2020Document1 pageExtrait de Compte: Période Du 01/04/2020 Au 30/04/2020NDOLUKAPas encore d'évaluation

- Diapo Le ChequeDocument74 pagesDiapo Le ChequeEttalbiPas encore d'évaluation

- DCG Corrigé UE09 2012 ComptabDocument8 pagesDCG Corrigé UE09 2012 ComptabMouna MounaPas encore d'évaluation

- Rce - 00050024992 - 20200220 3 PDFDocument2 pagesRce - 00050024992 - 20200220 3 PDFDora GraciaPas encore d'évaluation

- Cesag - Bibliotheque: Diagnostic de La Pratique de La Gestion Budgetaire Dans Les Institutions de Microfinance Au SenegalDocument82 pagesCesag - Bibliotheque: Diagnostic de La Pratique de La Gestion Budgetaire Dans Les Institutions de Microfinance Au SenegalcarklounPas encore d'évaluation

- Système Finanicer MarocainDocument3 pagesSystème Finanicer MarocainImad AnsarPas encore d'évaluation

- 1083-Texte de L'article-3464-1-10-20230428Document26 pages1083-Texte de L'article-3464-1-10-20230428jamalxPas encore d'évaluation

- Marché MonétaireDocument52 pagesMarché Monétaireissam26Pas encore d'évaluation

- Correction TD 2Document9 pagesCorrection TD 2MOHAMEDPas encore d'évaluation

- Délai Pour Un Virement Bancaire: CSGMT (Système de Virements de Gros Montant Tunisien)Document8 pagesDélai Pour Un Virement Bancaire: CSGMT (Système de Virements de Gros Montant Tunisien)Wejdene Ben JemaaPas encore d'évaluation

- Instruction #78 Du 17 Aout 1991 Réforme de La Comptabilité Des Receveurs Des Régies Financières Et Mise en Œuvre de La Méthode À Partie DoubleDocument41 pagesInstruction #78 Du 17 Aout 1991 Réforme de La Comptabilité Des Receveurs Des Régies Financières Et Mise en Œuvre de La Méthode À Partie DoubleMeissa LindaPas encore d'évaluation