Vous aimerez peut-être aussi

- Améliorer la gestion du changement dans les organisations: Vers de nouvelles connaissances, stratégies et expériencesD'EverandAméliorer la gestion du changement dans les organisations: Vers de nouvelles connaissances, stratégies et expériencesPas encore d'évaluation

- Cours MethodologieFinal 1Document47 pagesCours MethodologieFinal 1EI Ahmed100% (1)

- Théories des organisations: approches classiques, contemporaines et de l'avant-gardeD'EverandThéories des organisations: approches classiques, contemporaines et de l'avant-gardePas encore d'évaluation

- Méthodes de Recherche en Sciences de GestionDocument41 pagesMéthodes de Recherche en Sciences de GestionYoussef Raihani100% (1)

- L'entretien de recherche qualitatif, 2e édition: Théorie et pratiqueD'EverandL'entretien de recherche qualitatif, 2e édition: Théorie et pratiquePas encore d'évaluation

- Paradigme de RechercheDocument28 pagesParadigme de RechercheƦacђ įḋ Agṉaøu100% (1)

- Méthodologie de recherche et théories en sciences comptablesD'EverandMéthodologie de recherche et théories en sciences comptablesPas encore d'évaluation

- Méthodologie de La RechercheDocument69 pagesMéthodologie de La RechercheHiba Hsk67% (3)

- Méthodes qualitatives, quantitatives et mixtes, 2e édition: Dans la recherche en sciences humaines, sociales et de la santéD'EverandMéthodes qualitatives, quantitatives et mixtes, 2e édition: Dans la recherche en sciences humaines, sociales et de la santéPas encore d'évaluation

- Méthodologie de Rédaction Du MémoireDocument18 pagesMéthodologie de Rédaction Du Mémoirewiame100% (2)

- Analyser les données qualitatives en gestionD'EverandAnalyser les données qualitatives en gestionPas encore d'évaluation

- Méthodologie Des Sciences Sociales Et Approche Qualitative Des OrganisationsDocument190 pagesMéthodologie Des Sciences Sociales Et Approche Qualitative Des OrganisationsmalikPas encore d'évaluation

- Cours de Methodologie Et de RechercheDocument46 pagesCours de Methodologie Et de RechercheAbdou Raiiss100% (2)

- Recherche sociale, 6e édition: De la problématique à la collecte des donnéesD'EverandRecherche sociale, 6e édition: De la problématique à la collecte des donnéesPas encore d'évaluation

- Methodologie de La Recherche en Sciences SocialesDocument11 pagesMethodologie de La Recherche en Sciences SocialesYàSsine YàSsine Gipsy100% (1)

- Les Courants de La Recherche en Sciences de GestionDocument26 pagesLes Courants de La Recherche en Sciences de GestionNajat Moussaoui100% (1)

- La recherche en communication: Éléments de méthodologieD'EverandLa recherche en communication: Éléments de méthodologiePas encore d'évaluation

- Exposé EpistemologieDocument10 pagesExposé EpistemologieRachid AminePas encore d'évaluation

- Introduction à la méthodologie de la pensée écrite: Édition revue et corrigéeD'EverandIntroduction à la méthodologie de la pensée écrite: Édition revue et corrigéePas encore d'évaluation

- De La Problematique Au Probleme de Recherche-With-Cover-Page-V2Document13 pagesDe La Problematique Au Probleme de Recherche-With-Cover-Page-V2Ferdaous EL OUAHABIPas encore d'évaluation

- Méthodologie de La RechercheDocument18 pagesMéthodologie de La RechercheTaoufiq HadjiPas encore d'évaluation

- Définition de La Recherche QualitativeDocument22 pagesDéfinition de La Recherche QualitativeKhadidja Adnane100% (3)

- Methodologie de La RechercheDocument64 pagesMethodologie de La RechercheDana Stelea0% (1)

- Méthodologie - Spécifier L'objet de La Recherche PDFDocument54 pagesMéthodologie - Spécifier L'objet de La Recherche PDFTaha Can100% (1)

- Les Critères de ScientificitéDocument31 pagesLes Critères de ScientificitéNabil Kg67% (3)

- Cours Méthodologie de RechercheDocument72 pagesCours Méthodologie de RechercheLamin DibbaPas encore d'évaluation

- La Méthodologie de Recherche PDFDocument52 pagesLa Méthodologie de Recherche PDFmouadPas encore d'évaluation

- Méthodologie Recherche Sciences de GestionDocument52 pagesMéthodologie Recherche Sciences de GestionLa Krizi Mohamed100% (1)

- Plan de Recherche - CopieDocument35 pagesPlan de Recherche - CopieMohamed Saad Elfaidi100% (2)

- Etude de Cas Cours ENCG Méthodologie de RechercheDocument16 pagesEtude de Cas Cours ENCG Méthodologie de RechercheTaoufiq Hadji100% (1)

- Epistémologie, Méthodologie de Recherche Chapitre 2Document9 pagesEpistémologie, Méthodologie de Recherche Chapitre 2ousmanePas encore d'évaluation

- Methodologie RechercheDocument27 pagesMethodologie RechercheAnas Hasni100% (1)

- IRSMethode Recherche4Document44 pagesIRSMethode Recherche4Thierry BulimePas encore d'évaluation

- Cours D'initiation À La Méthodologie de RechercheDocument46 pagesCours D'initiation À La Méthodologie de Recherchehammoudti95% (20)

- Cours Complet Methodologie Recherche Gestion JetDocument119 pagesCours Complet Methodologie Recherche Gestion JetZahra HddPas encore d'évaluation

- Méthodologie de La RechercheDocument27 pagesMéthodologie de La RechercheTaoufiq Hadji100% (2)

- Méthodes de Recherche en Management by ImihiDocument618 pagesMéthodes de Recherche en Management by ImihiSalma Nouni100% (3)

- Méthodes de Recherche ScientifiqueDocument108 pagesMéthodes de Recherche ScientifiqueimenessPas encore d'évaluation

- Epistemologie Et Methodologie de La RechercheDocument40 pagesEpistemologie Et Methodologie de La RecherchePiabuo Serge67% (3)

- Methodologie de RechercheDocument3 pagesMethodologie de Rechercheel hazbi fadilaPas encore d'évaluation

- Méthodologie de La Recherche DocumentaireDocument48 pagesMéthodologie de La Recherche DocumentaireYamounAssia100% (2)

- Interpretativisme PDFDocument14 pagesInterpretativisme PDFYoussPas encore d'évaluation

- Recherche QualitativeDocument4 pagesRecherche QualitativeCherif Cheikh Sidya AidaraPas encore d'évaluation

- Methodologie Et Epistemologie en ScienceDocument6 pagesMethodologie Et Epistemologie en ScienceHicham Ed'dahmounyPas encore d'évaluation

- Methodologie de La RechercheDocument57 pagesMethodologie de La RechercheZivago100% (1)

- Résumé de MéthodologieDocument18 pagesRésumé de MéthodologieJoan Bron100% (3)

- Méthodologie D'un Mémoire de RechercheDocument25 pagesMéthodologie D'un Mémoire de RechercheAurélia100% (1)

- Types de RechercheDocument10 pagesTypes de RechercheFoued Ben SalemPas encore d'évaluation

- Les Positionnements ÉpistmologiquesDocument15 pagesLes Positionnements ÉpistmologiquesAli TarkiPas encore d'évaluation

- Cours Méthodologie de RechercheDocument189 pagesCours Méthodologie de RechercheYasser Lotfy100% (3)

- Recherche DocumentaireDocument10 pagesRecherche DocumentaireredaPas encore d'évaluation

- Rapport: Le Positionnement Epistemologique de La Recherche: PositivismeDocument11 pagesRapport: Le Positionnement Epistemologique de La Recherche: PositivismeBOUPas encore d'évaluation

- Problématique, Question de La Recherche Et HypothèsesDocument14 pagesProblématique, Question de La Recherche Et Hypothèseseya riahiPas encore d'évaluation

- Synthèse Méthodologie de Recherche FinaleDocument52 pagesSynthèse Méthodologie de Recherche FinaleBess89% (9)

- 1-La Démarche Scientifique de La Recherche en Science de GestionDocument37 pages1-La Démarche Scientifique de La Recherche en Science de Gestionali bokoPas encore d'évaluation

- Méthodes EnsciencessocialesDocument17 pagesMéthodes EnsciencessocialesGood Goud100% (1)

- Epistemologie Et Methodologie de La RechercheDocument40 pagesEpistemologie Et Methodologie de La Rechercheمحمد فهميPas encore d'évaluation

- Le Positionnement ÉpistémologiqueDocument34 pagesLe Positionnement ÉpistémologiqueKawtar Ka100% (7)

- After The Sale Is OverDocument10 pagesAfter The Sale Is OverSara LabirPas encore d'évaluation

- Etude de Potentiel Du Secteur IndustrielDocument85 pagesEtude de Potentiel Du Secteur IndustrielSara LabirPas encore d'évaluation

- E-Marketing Et E-Commerce 2editiDocument347 pagesE-Marketing Et E-Commerce 2editiSara Labir100% (1)

- Management Du Projet - Labir SaraDocument44 pagesManagement Du Projet - Labir SaraSara LabirPas encore d'évaluation

- RSEDocument48 pagesRSESara Labir100% (2)

- AL7SN12TEPA0111 Corriges Des Activites Partie 01Document99 pagesAL7SN12TEPA0111 Corriges Des Activites Partie 01GadhoumiWalidPas encore d'évaluation

- Liliane PHANZU A Quoi Sert Le Contrôle de GestionDocument5 pagesLiliane PHANZU A Quoi Sert Le Contrôle de GestionLiliane Lina PhanzuPas encore d'évaluation

- Correction QCMDocument7 pagesCorrection QCMMoetaz HnanaPas encore d'évaluation

- Brochure Enser FranceDocument23 pagesBrochure Enser FranceValenty Abou JaoudePas encore d'évaluation

- 05 Spectrometrie de Masse PDFDocument7 pages05 Spectrometrie de Masse PDFSalma OugriPas encore d'évaluation

- La Verite Est Que Le Silala N'a Jamais Été Une Riviere TransfrontalierDocument10 pagesLa Verite Est Que Le Silala N'a Jamais Été Une Riviere TransfrontalierJorgeZambranaPas encore d'évaluation

- Rapport de StageDocument19 pagesRapport de StageTurki DallaliPas encore d'évaluation

- Pour Un Usage Responsable Et Acceptable Par La Société Des Technologies de SécuritéDocument68 pagesPour Un Usage Responsable Et Acceptable Par La Société Des Technologies de SécuritéddufourtPas encore d'évaluation

- TrajectoiresDocument8 pagesTrajectoiresDenis TuralicPas encore d'évaluation

- Katalog CH FDocument132 pagesKatalog CH Fbadis000011937Pas encore d'évaluation

- DOSSIER - Les 10 Pistes Pour Créer Un Climat de Confiance Avec Ses CollaborateursDocument2 pagesDOSSIER - Les 10 Pistes Pour Créer Un Climat de Confiance Avec Ses CollaborateursLin EduPas encore d'évaluation

- Imagerie OA 2016 1Document95 pagesImagerie OA 2016 1Flora ZePas encore d'évaluation

- Exercices Avec Solutions Sur Le Processus StochastiquesDocument15 pagesExercices Avec Solutions Sur Le Processus Stochastiquessahnoune aliPas encore d'évaluation

- Info Niv1 Cours2 FRDocument6 pagesInfo Niv1 Cours2 FRDjamilaTalebPas encore d'évaluation

- Cours - API Et Programmation L3 AutoDocument17 pagesCours - API Et Programmation L3 AutoimenenouvellePas encore d'évaluation

- A. Présentation Et Histoire: 2010: Le Produit A ÉtéDocument3 pagesA. Présentation Et Histoire: 2010: Le Produit A ÉtéManal DirabiPas encore d'évaluation

- Exercices Moteur AsynchroneDocument17 pagesExercices Moteur AsynchroneismailPas encore d'évaluation

- Chapitre 3-Equations DifférentiellesDocument23 pagesChapitre 3-Equations DifférentiellesLøü LõüPas encore d'évaluation

- 4 Améliorer PRONONCIATION ANGLAISEDocument6 pages4 Améliorer PRONONCIATION ANGLAISEPatient MusansPas encore d'évaluation

- Chapitre - 1-Présontation-Du-ProjetDocument21 pagesChapitre - 1-Présontation-Du-ProjetAbdelhak GuettiPas encore d'évaluation

- 1730e Hydro-India BD-1Document2 pages1730e Hydro-India BD-1christianPas encore d'évaluation

- Disjoncteur Moteur Magnetothermique ENTDocument3 pagesDisjoncteur Moteur Magnetothermique ENTMame ware DiagnePas encore d'évaluation

- 3-Patinette Electrique PDFDocument4 pages3-Patinette Electrique PDFAhmed AbenPas encore d'évaluation

- Conte Rendu de TP1 AdoDocument18 pagesConte Rendu de TP1 Adoyassine choukriPas encore d'évaluation

- Seron 2008 Rééducation CognitiveDocument10 pagesSeron 2008 Rééducation CognitiveEnnio FioramontiPas encore d'évaluation

- Chapitre IDocument6 pagesChapitre IHachani SafiaPas encore d'évaluation

- Annexe TP4Document2 pagesAnnexe TP4Zied GandouziPas encore d'évaluation

- Le Génie Civil Revue (... ) bpt6k6473018q PDFDocument116 pagesLe Génie Civil Revue (... ) bpt6k6473018q PDFAlan RodriguesPas encore d'évaluation

- Entrainement ECE SVTDocument7 pagesEntrainement ECE SVTtiktokPas encore d'évaluation

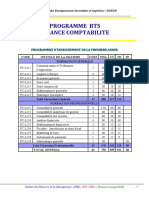

- Programme BTSDocument3 pagesProgramme BTSIssa KABOREPas encore d'évaluation