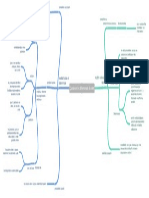

Thme 4 La monnaie

Notions du rfrentiel masse montaire, Banque Centrale, prteur en dernier ressort

Thme 4.3 Qui cre la

Partie 1- Les sources de cration montaire

On recense 3 sources de cration montaire qui trouvent leur origine dans 3 agents diffrents crateurs de monnaie :

la pr emire source de cration montaire est les banques (dites banques de second r ang) qui crent de la monnaie en contrepartie des crdits quelles accordent aux agents conomiques , cest--dire aux mnages et aux entreprises , mais aussi lEtat en achetant des bons du Trsor la B anque Centr ale cre de la monnaie en mettant de la monnaie fiduciaire (billets), elle en a le monopole, mais aussi en rachetant les crances que les banques de second rang dtiennent sur lconomie (opration appele rescompte) ou en faisant des avances lEtat, cest--dire en crant de la monnaie au profit du Trsor Public (cette opration est aujourdhui en principe interdite par le Trait de Maastricht qui a proscrit le financement montaire du dficit public). Enfin, la Banque centrale peut crer de la monnaie en contrepartie des devises trangres (crances sur lextrieur) apportes par les banques la Banque Centrale le Trsor Public qui est lagent financier de lEtat met de la monnaie divisionnaire, mais aussi de la monnaie scripturale quand il crdite le CCP dun fournisseur ou dun fonctionnaire

Conclusion : la cration montaire repose donc sur la transformation de crances en moyens de paiement ; chaque source de cration montaire a donc une contrepartie : les crances sur lconomie (accordes aux particuliers, aux entreprises), les crances sur le Trsor (bons du Trsor) et les crances sur ltranger (devises) sont les 3 contreparties de la cration montaire et en indiquent son origine.

Partie 2 - Les mcanismes de la cration montaire

Les banques ont donc un pouvoir extraordinaire puisquelles ont la capacit de crer la monnaie dont elles ont besoin pour rgler leurs acquisitions. En effet, la monnaie nest pas une dette bancaire puisquelle circule indfiniment entre les agents conomiques. Mais alors se pose une question : pourquoi les banques qui ont la capacit de crer de la monnaie nutilisent pas ce pouvoir pour acheter tous les actifs gnrateurs de revenu dans lconomie ? 2 raisons expliquent cela : les banques connaissent des fuites et sont contraintes et rglementes par la Banque Centrale Au CDI, dans Alter co de mars 2010 : Qu'est-ce que la monnaie et qui la cre ? http://www.youtube.com/watch?v=hcSBoolK1eQ

Partie 3- Les limites la cration monetaire

I. Une limite la cration montaire : les fuites vers les autres banques

Nous avons vu prcdemment que les banques ont la capacit de crer de la monnaie en accordant des crdits ses clients dont elle crdite alors le compte courant. Mais la banque se trouve limite dans sa capacit crer de la monnaie par le fait que ses clients vont utiliser largent quon leur a prte pour rgler leurs achats. 2 possibilits se prsentent alors : le client qui la banque a accord un crdit et le commerant auprs duquel il a achet des biens appartiennent la mme banque. Dans ce cas, il ny a aucune fuite, la banque dbitant le compte du consommateur et crditant celui du commerant. mais ce cas nest pas le plus frquent. En effet, il existe une forte probabilit pour que le client et le commerant nappartiennent pas la mme banque. Ds lors, lopration dachat de biens par le consommateur se traduit par une fuite pour la banque qui doit transfrer largent du compte de son client vers le compte du commerant dans une autre banque.

Dans la majorit des cas, les banques se contentent doprer un change de chques dans la chambre de compensation o sous la surveillance de la Banque Centrale, les banques dites de second rang se rencontrent pour compenser les dbits et les crdits. Mais dans le cas o les clients dune banque ont dpens plus quils nont reu dargent sur leur compte, la banque est dite dbitrice ; elle a un solde de compensation ngatif qui fait lobjet dun rglement en monnaie Banque Centrale qui est la seule pouvoir crer de la monnaie Banque Centrale. Les banques doivent donc sapprovisionner auprs de la Banque Centrale pour obtenir des billets.

II. les sources dapprovisionnement en monnaie centrale

Dans le cas non ngligeable ( un cinquime des paiements ) o le client qui la banque a accord un crdit retire toute ou partie de son compte sous forme de monnaie banque centrale , la banque qui na pas la capacit mettre de la monnaie Banque Centrale doit en obtenir . Pour cela, 2 moyens successifs ont t utiliss : jusquen 71 , la banque de second rang se rapprovisionnait en monnaie Banque Centrale grce au rescompte , cest-dire que la banque qui accordait un crdit une entreprise exigeait en contrepartie un effet de commerce qui tait un engagement payer chance . La banque de second rang pour obtenir de la monnaie Banque Centrale vendait une partie de ses effets de commerce la Banque Centrale en payant le prix de ce service : le taux de rescompte. Elle obtenait en contrepartie de la monnaie Banque Centrale.

mais depuis 1971, les oprations de rescompte sont devenues exceptionnelles avec la cration du march montaire. Sur le march montaire interviennent des intermdiaires qui ont pour fonction de confronter la demande de monnaie Banque Centrale des banques loffre de monnaie qui a 3 sources : + un excdent temporaire de monnaie Banque Centrale dune banque commerciale + des liquidits draines par des institutions financires non bancaires comme les Caisses dpargne qui nont, ds lors, pas le droit de crer de la monnaie. + la Banque Centrale qui peut, en fonction de la politique montaire quelle souhaite mener, offrir une quantit plus ou moins grande de monnaie sur le march montaire De la confrontation entre les offres et les demandes de monnaie Banque Centrale va rsulter le prix de cette monnaie qui est le taux dintrt du march montaire ou le taux montaire. Si loffre est suprieure la demande (inversement demande > offre) le prix du march montaire va augmenter (diminuer), augmentant (diminuant) le cot de la monnaie Banque Centrale. Au CDI, dans Alter co n45 de juillet 2000 Le miracle de la cration montaire

III.Rle et pouvoirs de la banque centrale

A. La Banque Centrale est la banque des banques

Les banques , pour qui le cot de cration de la monnaie est quasiment nul , ont la tentation den abuser car la rmunration des crdits quelles accordent leurs clients est leur principale source de rmunration . Le rle de la Banque Centrale est alors de limiter cette tentation et donc dliminer le risque dune trop grande quantit de monnaie inadapte aux besoins de lconomie . Pour cela , la Banque Centrale dispose dun instrument : la monnaie Banque Centrale qui assure la scurit du systme , puisque les autres formes de monnaie cres par les banques de second rang ont une obligation de convertibilit en monnaie Banque Centrale . En effet , les banques de second rang sont obliges de dtenir de la monnaie Banque Centrale pour rpondre 3 oprations : les retraits au guichet oprs par leurs clients les rglements en monnaie Banque Centrale auprs des autres banques les rserves obligatoires auprs de la Banque Centrale ( cf. plus loin ) Lopration qui consiste obtenir de la monnaie Banque Centrale pour une banque de second rang sappelle le refinancement. Les banques devant emprunter soit sur le march montaire, soit auprs de la Banque Centrale pour obtenir de la monnaie Banque Centrale. On en conclut alors que la Banque Centrale est la banque des banques pour 2 raisons :

quand la banque de second rang ne peut obtenir suffisamment de liquidits auprs des autres banques ou des institutions financires , elle est oblige de sadresser la Banque Centrale qui met alors de la monnaie mais la Banque Centrale a aussi le devoir et le pouvoir de limiter la cration de monnaie par les banques de second rang en contrlant le prix et le volume du refinancement . Ainsi , si la Banque Centrale considre que les banques de second rang crent trop de monnaie et quon risque alors un excs de crdit , elle va inciter les banques rduire leur offre de crdits en diminuant le volume du refinancement offert , ce qui se traduira donc par une hausse du prix de refinancement . Les banques de second rang constatant que leur cot de refinancement a augment vont le rpercuter dans les taux des crdits quelles offrent aux clients qui vont , ds lors , tre moins incits sendetter .

B. Les rserves obligatoires

La Banque Centrale dispose dun moyen beaucoup plus contraignant pour limiter lexcs de crdits : le mcanisme des rserves obligatoires . La Banque Centrale impose aux banques de second rang de dtenir des rserves en monnaie Banque Centrale dposes auprs de la Banque Centrale qui ne sont pas rmunres et qui sont fonction des dpts et / ou des crdits que les banques de second rang accordent . La Banque Centrale peut ainsi rguler loffre de crdits gnre par les banques de second rang . En effet , quand une banque accorde un crdit son client , ses dpts augmentent ( les crdits font les dpts ) , donc mcaniquement le montant des rserves obligatoires quelle est oblige de dtenir auprs de la Banque Centrale saccrot . Donc elle doit se refinancer pour obtenir de la monnaie Banque Centrale qui aura , pour elle , un cot : le prix du refinancement , cest--dire le taux dintrt sur le march montaire , alors quil ne sera pas rmunr . Par ce mcanisme , la Banque Centrale peut donc contraindre les banques de second rang limiter leur offre de crdits . Ainsi , si lconomie souffre dun excs de crdits ( dune offre de crdits insuffisante ) qui ne correspond pas aux besoins de lconomie , la Banque Centrale va augmenter ( diminuer ) le taux de rserves obligatoires , accroissant ( diminuant ) ainsi la soif de monnaie Banque Centrale des banques de second rang dont elle tanchera la soif en les refinancant . Le cot du refinancement est dautant plus lev ( bas ) que la Banque Centrale veut rduire ( augmenter ) lexcs de monnaie . Par le biais des rserves obligatoires , la Banque Centrale peut ainsi amener les banques de second rang rduire ou accrotre leur offre de crdits selon les besoins de lconomie .

C. La Banque Centrale , le prteur en dernier ressort

La Banque Centrale est dite prteur en dernier ressort car elle a pour mission de garantir contre le risque du systme . Ainsi , si une grande banque se trouve dans une situation de faillite , cela risque de gnrer un sentiment de dfiance de la population lgard de lensemble du systme bancaire . La Banque Centrale doit alors intervenir en finanant la banque menace de faillite , lui permettant ainsi de rpondre ses engagements et limitant donc le risque de dbancarisation et de retour au troc . On comprend ds lors mieux que la monnaie centrale nest pas un bien comme les autres ; cest un bien collectif ( cf. chapitre sur le march ) qui procure un service toute la socit et qui , ds lors , ne peut en aucun cas tre soumis aux rgles du march . Ce service gratuit ne peut tre offert que par une entit publique ; cest donc lEtat dans tous les pays qui prend en main lmission de monnaie et rglemente les banques pour garantir la scurit du systme .

D. Lindpendance des banques centrales

Traditionnellement en France la banque centrale tait fortement dpendante des dcisions gouvernementales, elle a souvent financ le dficit budgtaire de lEtat. Les Allemands au contraire, depuis lhyper-inflation des annes 1920, considrent que la banque centrale doit tre indpendante de lEtat, que sa principale mission doit tre de lutter contre linflation. Ds lors au moment o ont t engages les discussions sur la cration de la BCE les allemands qui craignaient la gestion laxiste des franais ont impos une banque centrale europenne : - indpendante - dont la mission clairement explicite soit la lutte contre linflation Les missions qui sont confies la banque centrale et son degr dindpendance sont assez diffrents suivant les pays. Dans le document 14 J Stiglitz montre bien que : aux USA, notre banque centrale, la FED, a pour mission de sintresser

linflation mais aussi au chmage et la croissance . Les statuts de la banque centrale traduisent les conceptions thoriques de la monnaie.

En complment les analyses thoriques de la monnaie et de son rle dans lconomie

Introduction :

On peut opposer 2 grands courants : - Le courant dit dichotomique qui tablit une coupure entre le monde rel et le monde montaire - le courant non dichotomique aussi qualifi dintgrationniste qui lui considre que la monnaie joue un rle central dans lconomie et quil nexiste pas dconomie sans monnaie Un exemple de comprhension : la controverse banking school currency school ( 1 p 68): Cette controverse trouve son origine dans le Bank restriction Act de 1797 en Angleterre qui suspend la convertibilit or des billets mis par la Banque dAngleterre .Toute la question est alors de savoir quel est le responsable de laugmentation du prix du lingot dor et de linflation qui se manifesta pendant les guerres napoloniennes et surtout partir de 1808 . 2 courants sopposent : le premier courant dont la figure de proue est D.RICARDO est le currency school ( courant de la circulation : il considre que linflation et laugmentation du prix du lingot dor sont la consquence de la dprciation des billets de banque rsultant dune mission montaire excessive qui , conformment la logique quantitativiste , na aucun effet sur la sphre relle , mais gnre seulement une hausse du prix des marchandises . Pour remdier cette situation , RICARDO prconise alors de soumettre la politique dmission de la Banque dAngleterre de strictes limites en revenant une mise en circulation des billets proportionnels au stock de mtal . Lide centrale de son principe de circulation ( qui a donn le nom au courant auquel il appartient ) est dimposer la couverture en or des billets qui sont ds lors convertibles , cest--dire que chaque dtenteur dun billet mis par la Banque dAngleterre peut lchanger contre une certaine quantit de mtal dtermine lavance . Lmission de monnaie de la Banque Centrale fluctue donc en fonction de ses rserves dor . au contraire , le courant de la banking school dont la figure de proue est TOOKE considre que linflation britannique ne trouve pas son origine dans la suppression de la convertibilit or de la monnaie , mais au contraire dans des causes relles rsultant de la guerre en France ( interruption des changes , rcoltes perturbes ) . Laccroissement de la circulation montaire est le rsultat de la hausse des prix ne de la dsorganisation de lconomie et non la cause . Ce refus dimputer linflation une cause montaire sinscrit dans un rejet des ides du principe de circulation . En effet , selon TOOKE , lconomie ne doit pas tre bride par la quantit de mtal disponible dans lconomie dpendant de facteurs extra-conomiques tels que la dcouverte toujours alatoire de nouvelles mines dor . Lmission montaire doit , au contraire , pouser les besoins de lconomie , cest--dire ,que quand les agents conomiques veulent dvelopper leur activit et expriment un besoin de financement , le rle des banques est de leur accorder des crdits , sous peine de freiner lexpansion conomique . TOOKE dveloppe donc une conception endogne de la monnaie .

Cette controverse a vu la victoire du courant de la circulation , puisque le Peel s Act de 1819 va assurer un retour la convertibilit or de la monnaie et centraliser lmission de billets entre les mains de la Banque dAngleterre . Cest donc la tradition quantitativiste qui la emport court terme . Car ,trs rapidement , en raison du dveloppement conomique acclr , le stock dor mondial sest rvl insuffisant pour rpondre aux besoins de financement des conomies . Le pouvoir discrtionnaire des banques sest donc accru jusquau moment o , aprs la guerre de 14 , la convertibilit or de la monnaie a t provisoirement supprime , toute rfrence lor disparaissant partir de 1971 . Une vision beaucoup plus active de la monnaie sest donc dveloppe .

Partie I - Lanalyse dichotomique (17 p 62)

Introduction Les 3 grands principes

Elle se caractrise par 3 grands principes : - lexognit de la monnaie : qui considre quen systme dinconvertibilit montaire , loffre de monnaie dpend uniquement du systme bancaire dans lequel la Banque Centrale joue un rle directeur . Dans cette conception , loffre de monnaie ne dpend pas de la demande de monnaie , cest--dire des besoins de monnaie de lconomie

la dichotomie :repose sur lide selon laquelle lconomie peut tre tudie en distinguant 2 mondes qui sont spars : le monde des phnomnes rels qui est considr comme premier puisque lchange prexiste la monnaie le monde des phnomnes montaires - la neutralit de la monnaie :qui postule labsence dinfluence de la quantit de monnaie sur le fonctionnement de lconomie relle , cest--dire sur son rythme de croissance , le niveau de chmage , -

I. Le fondement : la loi des dbouchs de J.B.Say

Tous les grands auteurs classiques et libraux ( except Malthus ) adhrent la loi des dbouchs nonce par J.B.Say en 1803 : loffre cre sa propre demande . Offre et demande sont donc lies par une relation de causalit dans laquelle loffre joue un rle directeur . Le raisonnement de Say fonctionne de la manire suivante : premire tape :le producteur ayant termin un produit sefforce de le vendre , car le stocker reprsente un cot pour lui . seconde tape :contre la vente de ce bien , il obtient une certaine somme de monnaie dont il cherche se dfaire , car la monnaie na pour lui aucune utilit , si ce nest de lui permettre dacheter un bien . troisime tape : lindividu va utiliser son argent acheter un produit quelconque Say peut alors en conclure : on voit donc que le fait seul de la formation dun produit ouvre , ds linstant mme , un dbouch dautres produits . Cette conception dveloppe par Say repose sur 3 principes : premier principe : elle est tablie dans le long terme , cest--dire que tt ou tard , la monnaie obtenue dans la vente dun bien sera utilise pour lachat dun autre bien second principe : la monnaie a un rle passif qui se rsume tre un strict intermdiaire des changes : la monnaie ne peut donc tre dtenue pour elle-mme , donc la monnaie est un voile qui sert uniquement oprer des changes troisime principe : la monnaie est neutre , elle nexerce aucune influence sur lconomie relle , ce qui entrane limpossibilit dune crise de surproduction gnrale , puisque contrairement la loi de SAY , loffre cre sa propre demande

II. La consquence : la thorie quantitative de la monnaie

A. Un prcurseur : J.Bodin

Les mercantilistes , qui sont le courant dominant au XVI sicle , considrent que le stock dor et de richesses mondial est une donne constante offerte par Dieu lors de la cration du monde . Elle ne peut donc en aucun cas augmenter . Ds lors , lchange est vu comme un jeu somme nulle , puisque ce que gagne un individu , lautre le perd . Le rle des agents conomiques et de lEtat est alors daccrotre les exportations , de limiter les importations afin de bnficier dune balance commerciale excdentaire qui permette doprer des rentres dor , car plus la quantit dor en circulation dans lconomie est importante , plus le pays est puissant . J.Bodin va refuser cette conception , en sappuyant sur les faits quil observe aprs la dcouverte du nouveau monde : la dcouverte de l Amrique en engendr un afflux dor et dargent en Europe au mme moment , J.Bodin a constat une forte augmentation de linflation en Europe il va sefforcer den tirer une relation de causalit qui est : le pouvoir dachat des monnaies dor et dargent est inversement proportionnelle la quantit dor et dargent circulant dans un pays J.Bodin doit donc tre vu comme un prcurseur des thoriciens quantitativistes qui reprendront son ide , seulement bauche , selon laquelle la valeur de la monnaie est inversement proportionnelle sa quantit . Remarque :il faut nanmoins constater que lanalyse de Bodin nest valable que dans une conomie o la croissance conomique et le progrs technique sont quasiment inexistants . Ainsi , laugmentation du stock dor et du pouvoir dachat des mnages na pu dterminer daugmentation de la production , ce qui a dbouch sur une augmentation des prix et de linflation . Au contraire , dans le cas o lconomie ( comme aujourdhui ) aurait t capable de rpondre cet accroissement de la demande par une

lvation de la production , laccroissement des prix aurait t beaucoup plus limit et la thorie de Bodin beaucoup plus discutable . B. Lquation dIrving Fisher La thorie quantitative labore par Fischer est une tautologie ( plonasme ) qui est exprime sous la forme dune galit toujours vrifie :

M.V = P.T

M : stock de monnaie circulant dans lconomie circulation de la monnaie P : niveau gnral des prix ( qui permet de mesurer le niveau dinflation ) production V : vitesse de T : volume de la

Les thoriciens quantitativistes donnent de cette galit la lecture suivante : toute mission de monnaie opre par les autorits montaires ayant pour but de dynamiser la croissance conomique et daugmenter la production se traduit uniquement par une augmentation du niveau gnral des prix et n a aucun effet sur le niveau de production . Cette relation entre la masse montaire et le niveau des prix exprime donc une conception montaire de linflation ; linflation sexplique seulement par un excs de monnaie offerte par les autorits montaires sur la demande de monnaie ( rsultant des besoins de lconomie ) . Ds lors , puisque la politique montaire ne peut en aucun cas influencer le niveau de production et de lemploi , mais gnre seulement une augmentation des prix , la seule politique montaire que les autorits puissent mettre en uvre est une politique visant juguler linflation , cest--dire une offre de monnaie qui nexcde pas la demande de monnaie rsultant du niveau de production . Donc , le taux de croissance de la masse montaire doit tre infrieur ou gal au taux de croissance du niveau de production . Cette thorie centrale , pour les thoriciens dichotomistes , repose sur 2 postulats ( hypothses non vrifies ) : la vitesse de circulation de la monnaie est constante , ce qui revient supposer que le comportement de dtention des agents conomiques est stable dans le temps et indpendant du niveau des taux dintrt et du niveau des prix . le niveau de production est une donne purement dpendante des facteurs rels qui se trouvent toujours au niveau du plein emploi des facteurs de production . On retrouve ici la loi de SAY qui affirme que loffre de plein emploi cre sa propre demande de plein emploi et maintient ainsi lconomie au plein emploi . Ds lors , puisque lon se situe au plein emploi , lmission de monnaie na aucun effet sur la sphre relle , la monnaie est un voile , la dichotomie est bien vrifie Remarque : la thorie quantitative de la monnaie et les conclusions qui en sont tires par ses partisans ne sont valables que si les 2 hypothses prcites sont vrifies . C. Lanalyse montariste de M.Friedman Friedman qui est le grand thoricien quantitativiste du XX sicle va renouveler la thorie quantitative en en reprenant les principales conclusions : la demande de monnaie est une fonction stable , donc la vitesse de circulation de la monnaie est constante linflation trouve toujours sa source dans la cration de monnaie ) Mais Friedman va distinguer le court et le long terme : dans le court terme : en trompant les agents conomiques qui se croient plus riches grce linjection de monnaie dans lconomie , les autorits montaires peuvent permettre provisoirement daugmenter la croissance conomique et de diminuer le chmage . mais dans le long terme ,les agents conomiques qui sont rationnels se rendent compte quils ne sont pas plus riches quauparavant en termes rels ,l injection de monnaie entranant , puisque lconomie se trouve au plein emploi , une augmentation de linflation proportionnelle linjection de monnaie dans lconomie . Ds lors , le pouvoir dachat des mnages na pas boug et les mnages vont donc rduire leur niveau de consommation qui revient au niveau antrieur . Dans le long terme , la politique montaire savre donc totalement incapable de relancer la croissance conomique et de lutter contre le chmage .

Consquences : Ds lors , puisque la politique montaire ne peut avoir aucun effet sur la sphre relle , elle doit seulement contribuer stabiliser linflation . Friedman et les montaristes prconisent donc lapplication dune politique automatique sopposant aux politiques discrtionnaires : la masse montaire doit crotre un taux fix lavance et proche du taux de croissance de lconomie . Pour obtenir ce rsultat , il faut assurer lindpendance de la Banque Centrale pour( viter que la politique montaire ne subisse de pressions de la part des autorits politiques qui cherchent relancer lconomie pour des raisons lectoralistes .

Partie II - Lanalyse non dichotomique

I. La remise en cause de l'analyse dichotomique

Les thories appartenant ce courant ont pour point commun de rejeter 3 des postulats essentiels du courant quantitativiste : le rejet de lanalyse dichotomique : cest--dire que tous les auteurs appartenant ce courant , au premier rang desquels figure Keynes , rejettent lide dune sparation de la sphre relle et de la sphre montaire et donc la thorie quantitative de la monnaie ils refusent de considrer quune conomie puisse exister sans monnaie , cest-dire que dans, un premier temps , on fasse comme si lconomie se caractrisait par le troc , afin de dterminer lquilibre sur chacun des marchs , et seulement dans un second temps , que lon introduise la monnaie afin de faciliter les changes . Les auteurs de ce courant conoivent donc une conomie montaire de production dans laquelle la monnaie est le fondement de toute relation conomique . Lide de neutralit de la monnaie est donc rejete par ce courant de pense le rejet de lexognit de la monnaie : les thoriciens appartenant ce courant considrent que la monnaie est endogne et rpond un besoin des agents conomiques , cest--dire que , mme si la quantit de monnaie est contrle par les autorits montaires , lintroduction de la monnaie dans lconomie rsulte principalement doprations de crdits rpondant un besoin de financement des agents conomiques . Lanalyse keynsienne remet fondamentalement en cause la dichotomie classique par labandon de deux hypothses de base (18 p 62)

II.

Le plein emploi des facteurs de production nest pas assur

Lconomie peut certes se situer au plein emploi des facteurs de production mais contrairement ce quaffirment les libraux aucun mcanisme autorgulateur ne lassure avec certitude. Il existe donc beaucoup plus frquemment des situations de sous-emploi qui rsultent dune demande des agents conomiques insuffisante En effet Keynes rejette la loi de Say en dmontrant que ce nest pas loffre qui cre la demande et lamne son niveau, mais au contraire la demande anticipe des mnages et des entreprises qui exercent un rle directeur . ds lors selon Keynes tant que l conomie connat une situation de sous-emploi il faut que lEtat intervienne pour sortir lconomie de la dpression laquelle elle est confronte . Un des outils prconiss par Keynes est alors la politique montaire pour laquelle Keynes distingue deux cas : Tant que lconomie se trouve dans une situation de sous-emploi, donc quil existe du chmage une injection de monnaie dans lconomie permettant daccrotre la demande effective ( cest dire la demande solvable anticipe par les entreprises) va relancer la croissance et donc permettre de dynamiser linvestissement et de crer des emplois sans avoir deffets notables sur les prix . On constate donc que tant que lconomie ne se situe pas au plein emploi des facteurs de production Keynes rejette la thorie quantitative de la monnaie, en affirmant quune injection de monnaie dans lconomie aura des effets sur la sphre relle(la croissance , lemploi) sans relancer linflation . Keynes critique donc la vision dichotomique dfendue par les thoriciens quantitativistes. Et ce dautant plus quen situation de rcession toute politique montaire restrictive visant assainir lconomie va aggraver le sous emploi des facteurs de production , donc le chmage Au contraire quand lconomie se situe au plein emploi des facteurs de production , Keynes Considre que toute hausse de la masse montaire en circulation va se traduire par une hausse de linflation et naura pas deffets sur la sphre relle , car il nexiste pas de capacits de production disponibles . Keynes conclut donc que , dans le cas particulier o lconomie se trouve au plein emploi , la thorie quantitative de la monnaie redevient valable , puisque toute hausse de la masse montaire se traduit par de linflation et na aucun effet sur la sphre relle .

III.

La remise en cause de la constance de la vitesse de circulation de la monnaie

Keynes conteste la validit de lhypothse de constance de la vitesse de circulation de la monnaie . En effet , selon lui , la demande de monnaie de la part des agents conomiques nest pas seulement fonction du niveau de revenu et de production ( plus le revenu augmente , plus il faut de moyens de paiement pour oprer des transactions ) . Elle dpend aussi des taux dintrt ( contrairement ce quaffirment les thoriciens quantitativistes ) . En effet , selon Keynes , les taux dintrt nont pas seulement pour fonction dquilibrer par la flexibilit loffre et la demande de capitaux . Ils nappartiennent donc pas seulement la sphre relle .Il deviennent le lieu de rencontre entre la sphre relle et la sphre montaire : selon les libraux ,le taux dintrt est le prix de la renonciation la consommation immdiate des mnages : le mnage a le choix entre utiliser son revenu pour consommer tout de suite ou sabstenir de consommer et pargner . Mais comme les mnages ont une prfrence pour le prsent , il pargnera dautant plus que la rcompense de son effort sera importante , cest--dire que le taux dintrt sera lev . Lpargne , cest--dire loffre de capitaux est donc une fonction croissante du taux dintrt rel . Au contraire , la demande de capitaux de la part des entreprises sera dautant plus importante que le prix quils auront payer sera faible pour financer leurs investissements . La demande de capitaux des entreprises est donc une fonction dcroissante du taux dintrt rel Keynes considre certes que linvestissement est une fonction dcroissante du taux dintrt rel , mais selon lui , lpargne nest pas fonction du taux dintrt . Cest le reliquat qui demeure une fois que le mnage a dtermin son niveau de consommation qui est une fonction croissante du revenu . Ds lors , le taux dintrt ne rcompense plus labstention de consommation , il va dterminer la rpartition de son pargne que le mnage va oprer entre la dtention sous forme liquide , cest--dire sous forme de monnaie et la dtention sous forme de placements . Le mnage aura dautant plus intrt dtenir son pargne sous forme liquide que le taux dintrt sera faible , cest--dire que le taux de rendement des placements sera rduit . Au contraire , si le mnage anticipe une augmentation des taux dintrt , il lui sera bnfique doprer des placements . Mais alors , contrairement ce quaffirment les thoriciens no-classiques , la vitesse de circulation de la monnaie nest pas constante , elle fluctue en fonction des variations des taux dintrt . Ds lors , lEtat peut appliquer une politique dinjection de monnaie dans lconomie puisque , qui diminuera le taux dintrt car il na pas craindre une chute de taux dpargne ( celle-ci dpendant du revenu et non du taux dintrt . La baisse du taux dintrt va inciter les entreprises investir , ce qui va relancer la croissance conomique , augmenter le revenu , la consommation et lpargne Sur le lyce dArsonval, http://www.lyc-arsonval-brive.ac-limoges.fr/jp-simonnet/spip.php?article24 Une vido du CED : Inflation, quelle dose ? La vie des Ides : La fin du nouveau consensus montaire Dans Alternatives conomiques, deux articles sur la politique montaire europenne : Le grand cart des politiques montaires n272 - Septembre 2008 La politique montaire dans les traits europens , Fvrier 2008

Vous aimerez peut-être aussi

- Le Modèle Monade De Développement: Le Développement Des Communautés En AfriqueD'EverandLe Modèle Monade De Développement: Le Développement Des Communautés En AfriquePas encore d'évaluation

- Sous-Thème 3 - Qui Crée La MonnaieDocument28 pagesSous-Thème 3 - Qui Crée La MonnaieMme et Mr LafonPas encore d'évaluation

- 3e Question - Qui Crée La MonnaieDocument5 pages3e Question - Qui Crée La MonnaieRIHANI MohamedPas encore d'évaluation

- Corrigés Macro Monétaire-2Document7 pagesCorrigés Macro Monétaire-2Youssouf MaigaPas encore d'évaluation

- Creation MonetaireDocument3 pagesCreation MonetaireAissa HayatoPas encore d'évaluation

- Thème 4.2 - Comment L'activité Économique Est-Elle FinancéeDocument5 pagesThème 4.2 - Comment L'activité Économique Est-Elle FinancéeMme et Mr LafonPas encore d'évaluation

- EcoMonFin S4Document86 pagesEcoMonFin S4Mohammed amine essanaoubarPas encore d'évaluation

- TD 5Document2 pagesTD 5Abdelkaber abdelkaberPas encore d'évaluation

- TD AmortissementDocument3 pagesTD AmortissementSaadBourouisPas encore d'évaluation

- Chapitre 1, LA POLITIQUE BUDGETAIRE - 2021-2022Document12 pagesChapitre 1, LA POLITIQUE BUDGETAIRE - 2021-2022Drissa Fane100% (1)

- Resumé Economie Monétaire - Pr. B.elkhOURCHI Cha I Et IIDocument9 pagesResumé Economie Monétaire - Pr. B.elkhOURCHI Cha I Et IIFsjes Guelmim0% (1)

- Formes Et Mesures de La MonnaieDocument28 pagesFormes Et Mesures de La Monnaieabd100% (1)

- Fiche Concept La Création de La MonnaieDocument2 pagesFiche Concept La Création de La MonnaieMme et Mr LafonPas encore d'évaluation

- Économie Monétaire s3 ''Document87 pagesÉconomie Monétaire s3 ''fefePas encore d'évaluation

- Eco MonDocument6 pagesEco MondouaePas encore d'évaluation

- Circuit Économique GlobalDocument24 pagesCircuit Économique GlobalJacqueline GBEDEVI100% (1)

- Définition de La Politique MonétaireDocument4 pagesDéfinition de La Politique Monétaireali haddadiPas encore d'évaluation

- Monnaie Et Financement de L'économie TD N° 2 PPDocument29 pagesMonnaie Et Financement de L'économie TD N° 2 PPVictorio Queijo100% (1)

- TOFEDocument73 pagesTOFEadam ben issa diopPas encore d'évaluation

- Mercantilistes Et Physiocrates ResuméDocument7 pagesMercantilistes Et Physiocrates Resumétabokhicht12100% (1)

- Problemes Economiques Contemporains PDFDocument157 pagesProblemes Economiques Contemporains PDFHossinAchmakouPas encore d'évaluation

- TD Création MonétaireDocument2 pagesTD Création MonétaireMohamed Med HimmidPas encore d'évaluation

- Finance International Prise de NoteDocument3 pagesFinance International Prise de NoteAchraf SabbarPas encore d'évaluation

- Economie GeneraleDocument74 pagesEconomie GeneraleFatime DiabatePas encore d'évaluation

- Théorie Economique Contemporaine Partie 1Document12 pagesThéorie Economique Contemporaine Partie 1Hamza AzdouzPas encore d'évaluation

- Politiques Economique TableauDocument1 pagePolitiques Economique TableauB.I100% (1)

- La Demande de La MonnaieDocument27 pagesLa Demande de La MonnaieAbdou ElkabirPas encore d'évaluation

- Chapitre 1 HpeDocument10 pagesChapitre 1 Hpeayoub YabouPas encore d'évaluation

- Chap 1, Intrroduction À L'économie Générale - Google DocsDocument18 pagesChap 1, Intrroduction À L'économie Générale - Google DocsAbdelmounaim ChottaPas encore d'évaluation

- Politique Économique Et Monétaire 2 Bac Science Economie Et Techniques de Gestion Et ComptabilitéDocument5 pagesPolitique Économique Et Monétaire 2 Bac Science Economie Et Techniques de Gestion Et ComptabilitéMohamed Zoubair100% (1)

- TD 3 - La Crise Des SubprimesDocument45 pagesTD 3 - La Crise Des SubprimesMme et Mr LafonPas encore d'évaluation

- Cours Le Financement de L EconomieDocument4 pagesCours Le Financement de L EconomieEwald GutmannPas encore d'évaluation

- Macro Iss Chap3-1Document15 pagesMacro Iss Chap3-1Désiré Tshibangu KabuyaPas encore d'évaluation

- La Politique MonétaireDocument5 pagesLa Politique MonétaireLamiaaPas encore d'évaluation

- Cours À Quoi Sert La MonnaieDocument4 pagesCours À Quoi Sert La MonnaieMme et Mr LafonPas encore d'évaluation

- Devoir Surveillé N°2 20112012 Économie Générale Statistique 2 Bac Science Economie Et Techniques de Gestion PDFDocument7 pagesDevoir Surveillé N°2 20112012 Économie Générale Statistique 2 Bac Science Economie Et Techniques de Gestion PDFSamiCharafPas encore d'évaluation

- Corriges Exercices Chapitre 7Document13 pagesCorriges Exercices Chapitre 7Abdoul NandbegaPas encore d'évaluation

- HPE Partie 1Document9 pagesHPE Partie 1abdel hakimPas encore d'évaluation

- Ch4. La MonnaieDocument11 pagesCh4. La MonnaieFiras KACHROUDIPas encore d'évaluation

- Cours D'economie GeneraleDocument51 pagesCours D'economie GeneraleLe Deg YamPas encore d'évaluation

- Dissertation N°2 Investissement Et Rentabilité 2010-2011Document4 pagesDissertation N°2 Investissement Et Rentabilité 2010-2011Mme et Mr LafonPas encore d'évaluation

- Cours PES-CH1-2022Document71 pagesCours PES-CH1-2022agnagayPas encore d'évaluation

- Théorie Économique Contemporaine (Chapitre 1)Document6 pagesThéorie Économique Contemporaine (Chapitre 1)JdhdhhdPas encore d'évaluation

- Thème 1 - Le PIBDocument46 pagesThème 1 - Le PIBMme et Mr LafonPas encore d'évaluation

- Histoire Des Faits Economiques 1Document37 pagesHistoire Des Faits Economiques 1zbs 75Pas encore d'évaluation

- 2° Partie MacroéconomieDocument84 pages2° Partie Macroéconomievv100% (1)

- La Consommation (1ère Partie)Document13 pagesLa Consommation (1ère Partie)Bennaceur ThamiPas encore d'évaluation

- Politique BudgétaireDocument5 pagesPolitique BudgétaireAZPas encore d'évaluation

- 43 - Activité 1 - La Création MonétaireDocument1 page43 - Activité 1 - La Création MonétaireMme et Mr LafonPas encore d'évaluation

- Thème 3 - Les Agrégats MonétairesDocument13 pagesThème 3 - Les Agrégats MonétairesMme et Mr LafonPas encore d'évaluation

- Pr. Nawal Bensaid - Introduction À L'économie S1Document52 pagesPr. Nawal Bensaid - Introduction À L'économie S1Manal Man100% (1)

- 8-La Dette PubDocument53 pages8-La Dette PubjamaasaadPas encore d'évaluation

- Examen Economie MonetaireDocument16 pagesExamen Economie MonetaireAsmae OuahidiPas encore d'évaluation

- Politique BudgetaireDocument2 pagesPolitique BudgetaireMartin LBT100% (1)

- 4ème Partie 2 La Mondialisation 2 Bac Science Economie Et Techniques de Gestion Et Comptabilité PDFDocument6 pages4ème Partie 2 La Mondialisation 2 Bac Science Economie Et Techniques de Gestion Et Comptabilité PDFAbdèlàzizPas encore d'évaluation

- FRE3059 - W01 - T01 - Concepts ÉconomiquesDocument81 pagesFRE3059 - W01 - T01 - Concepts ÉconomiquesNhat Hoang100% (1)

- La Politique Budgétaire 2 Bac Science Economie Et Techniques de GestionDocument11 pagesLa Politique Budgétaire 2 Bac Science Economie Et Techniques de GestionSy-Mohammed AzzouziPas encore d'évaluation

- Macroéconomie S3 UTS 2024Document56 pagesMacroéconomie S3 UTS 2024kaborearistide118100% (2)

- Macroéconomie - Introduction À L'économieDocument16 pagesMacroéconomie - Introduction À L'économieOverDoc100% (3)

- Sujets Possibles Par Toile SESDocument2 pagesSujets Possibles Par Toile SESMme et Mr Lafon0% (1)

- 11 - Les Composantes Institutionnelles Des Régimes DémocratiquesDocument8 pages11 - Les Composantes Institutionnelles Des Régimes DémocratiquesMme et Mr Lafon100% (2)

- Fixhe 1112 - La Mesure Des InégalitésDocument3 pagesFixhe 1112 - La Mesure Des InégalitésMme et Mr LafonPas encore d'évaluation

- Fiche 1113 - Des Inégalités Multiformes Et Cumulatives ?Document2 pagesFiche 1113 - Des Inégalités Multiformes Et Cumulatives ?Mme et Mr Lafon100% (1)

- Fiche Introductive - La Classification de La Population Par l'INSEEDocument3 pagesFiche Introductive - La Classification de La Population Par l'INSEEMme et Mr Lafon100% (2)

- 43 - Activité 1 - La Création MonétaireDocument1 page43 - Activité 1 - La Création MonétaireMme et Mr LafonPas encore d'évaluation

- Fiche Révision Programme PremièreDocument2 pagesFiche Révision Programme PremièreMme et Mr LafonPas encore d'évaluation

- Quels Sont Les Dterminants Du Vote PDFDocument1 pageQuels Sont Les Dterminants Du Vote PDFMme et Mr LafonPas encore d'évaluation

- Activité 1 - Les Institutions de La DémocratieDocument5 pagesActivité 1 - Les Institutions de La DémocratieMme et Mr Lafon100% (1)

- Coorection À Partir de Devoirs ÉlèvesDocument2 pagesCoorection À Partir de Devoirs ÉlèvesMme et Mr Lafon100% (1)

- Activité 1 Construction Politiqueunion EuropéenneDocument4 pagesActivité 1 Construction Politiqueunion EuropéenneMme et Mr LafonPas encore d'évaluation

- Thème 5.21 - Analyse Des Recettes Publiques Les Prélèvements ObligatoiresDocument7 pagesThème 5.21 - Analyse Des Recettes Publiques Les Prélèvements ObligatoiresMme et Mr LafonPas encore d'évaluation

- Dossier Documentaire de l'EC3 Du 24 Mai 2018Document7 pagesDossier Documentaire de l'EC3 Du 24 Mai 2018Mme et Mr LafonPas encore d'évaluation

- Correctionthème 2131 - Comment Définir La MondialisationDocument4 pagesCorrectionthème 2131 - Comment Définir La MondialisationMme et Mr LafonPas encore d'évaluation

- 2131 - Comment Définir La MondialisationDocument2 pages2131 - Comment Définir La MondialisationMme et Mr Lafon100% (1)

- Activité 1 Les Monnaies Locales ComplémentairesDocument2 pagesActivité 1 Les Monnaies Locales ComplémentairesMme et Mr Lafon100% (1)

- 2111 - Comment Expliquer L'augmentation Des Échanges InternationauxDocument5 pages2111 - Comment Expliquer L'augmentation Des Échanges InternationauxMme et Mr Lafon100% (2)

- La Participation Aux Élections PDFDocument1 pageLa Participation Aux Élections PDFMme et Mr LafonPas encore d'évaluation

- Correction 33 - Activité 2Document10 pagesCorrection 33 - Activité 2Mme et Mr LafonPas encore d'évaluation

- 2121 - Les Instruments Du ProtectionnismeDocument3 pages2121 - Les Instruments Du ProtectionnismeMme et Mr Lafon100% (1)

- 2111 - Comment Expliquer L'augmentation Des Échanges InternationauxDocument5 pages2111 - Comment Expliquer L'augmentation Des Échanges InternationauxMme et Mr Lafon100% (2)

- Correction Thème 3111 - Les Limites Écologiques de La CroissanceDocument5 pagesCorrection Thème 3111 - Les Limites Écologiques de La CroissanceMme et Mr LafonPas encore d'évaluation

- Correctionthème 33 - Activité 1 - Le Marché Des Produits Laitiers Un Marché Imparfaitement ConcurrentielDocument10 pagesCorrectionthème 33 - Activité 1 - Le Marché Des Produits Laitiers Un Marché Imparfaitement ConcurrentielMme et Mr LafonPas encore d'évaluation

- Correctionthème 3123 - Les Instruments Des Politiques ClimatiquesDocument7 pagesCorrectionthème 3123 - Les Instruments Des Politiques ClimatiquesMme et Mr LafonPas encore d'évaluation

- Correctionthème 3123 - Les Instruments Des Politiques ClimatiquesDocument7 pagesCorrectionthème 3123 - Les Instruments Des Politiques ClimatiquesMme et Mr LafonPas encore d'évaluation

- La Participation Politique Non Conventionnelle PDFDocument1 pageLa Participation Politique Non Conventionnelle PDFMme et Mr LafonPas encore d'évaluation

- Correctionthème 33 - Activité 3 - L'intervention de L'etat Pour Réguler Les Marchés Imparfaitement ConcurrentielsDocument11 pagesCorrectionthème 33 - Activité 3 - L'intervention de L'etat Pour Réguler Les Marchés Imparfaitement ConcurrentielsMme et Mr LafonPas encore d'évaluation

- Sénégal : Les Wade, La Françafrique, Et Un Nouveau Scandale IndustrielDocument4 pagesSénégal : Les Wade, La Françafrique, Et Un Nouveau Scandale IndustrielPascal GibertPas encore d'évaluation

- Nexus 18 - Wall Street CIA Et Trafic de Drogue - Mike RuppertDocument8 pagesNexus 18 - Wall Street CIA Et Trafic de Drogue - Mike RuppertustensilPas encore d'évaluation

- FrenchDocument3 pagesFrenchMartin GligorovPas encore d'évaluation

- Fiche de Révision SESDocument3 pagesFiche de Révision SESYaxuu ElyPas encore d'évaluation

- Fiche de TD 8 - Droit Des Societes - RPDocument9 pagesFiche de TD 8 - Droit Des Societes - RPMari AnaPas encore d'évaluation

- Boletín Parcial 1Document82 pagesBoletín Parcial 1Guillermo SotoPas encore d'évaluation

- Maintenant Comite InvisibleDocument13 pagesMaintenant Comite InvisibleVeronica Dellacroce100% (1)

- Cours Actualisé de Gestion BudgétaireDocument27 pagesCours Actualisé de Gestion BudgétaireconstantPas encore d'évaluation

- La Révolution DéroutéeDocument363 pagesLa Révolution DéroutéeAlainzhu100% (1)

- Actes Du Colloque - Pasto - Tchad PDFDocument180 pagesActes Du Colloque - Pasto - Tchad PDFtoko2014Pas encore d'évaluation

- Animation de L'équipe ProjetDocument47 pagesAnimation de L'équipe ProjetAbderrazzak Benqazou II100% (1)

- Dictionar de Expresii DICEXDocument893 pagesDictionar de Expresii DICEXtempnamePas encore d'évaluation

- Visite Famille PriveeDocument18 pagesVisite Famille Priveekoukou bakiPas encore d'évaluation

- La Théorie de L - Action en JusticeDocument17 pagesLa Théorie de L - Action en JusticeMohamed MohamedPas encore d'évaluation

- La Souffrance À DistanceDocument5 pagesLa Souffrance À DistanceBeatriz Medeiros MeloPas encore d'évaluation

- 6 7377 bc6105c6 PDFDocument25 pages6 7377 bc6105c6 PDFSAEC LIBERTEPas encore d'évaluation

- 1292 Em03032014Document23 pages1292 Em03032014elmoudjahid_dzPas encore d'évaluation