Vous aimerez peut-être aussi

- MacroDocument20 pagesMacroabdorez100% (2)

- FICHE METHODE - Comment Mesurer Une Variation (2012-2013) PDFDocument3 pagesFICHE METHODE - Comment Mesurer Une Variation (2012-2013) PDFAyoub BrchPas encore d'évaluation

- Calculs Des IndicesDocument6 pagesCalculs Des Indiceswaly sowPas encore d'évaluation

- Croissance Économique Et Partage Des Fruits de La CroissanceDocument6 pagesCroissance Économique Et Partage Des Fruits de La CroissanceGontrand LenoirPas encore d'évaluation

- SES: Quelles Sont Les Sources Et Les Défis de La Croissance Économique ?Document10 pagesSES: Quelles Sont Les Sources Et Les Défis de La Croissance Économique ?inayat khPas encore d'évaluation

- TD Intro - EcoDocument39 pagesTD Intro - EcoMed GasPas encore d'évaluation

- Maths FiDocument14 pagesMaths Fiyatima mayatiPas encore d'évaluation

- Ufr 02 Annales L2S1 EconomieDocument251 pagesUfr 02 Annales L2S1 Economiekelly.s.hillahPas encore d'évaluation

- Jeu MacronomixDocument3 pagesJeu MacronomixAnthonyPas encore d'évaluation

- Exercices Corrigés de Statistiques Descriptives 1cDocument3 pagesExercices Corrigés de Statistiques Descriptives 1ccours fsjesPas encore d'évaluation

- Exercices Sur Problèmes Économiques Sociaux 2022-2023Document3 pagesExercices Sur Problèmes Économiques Sociaux 2022-2023el GradistaPas encore d'évaluation

- Corrigé Examen 2019session ContrôleDocument6 pagesCorrigé Examen 2019session Contrôleamor aouidetPas encore d'évaluation

- TD 1 Macroéconomie ENCGDocument4 pagesTD 1 Macroéconomie ENCGsoussalem99Pas encore d'évaluation

- Serie 2Document10 pagesSerie 2Sarah IssolahPas encore d'évaluation

- Ed CorrectionDocument24 pagesEd CorrectionHans Herman100% (1)

- td6 IS LMDocument5 pagestd6 IS LMJiddou MedlaghdhefPas encore d'évaluation

- TD 1: Mesurer Des Évolutions en Valeur Et en Volume: DéfinitionsDocument4 pagesTD 1: Mesurer Des Évolutions en Valeur Et en Volume: DéfinitionsRihâb AbdiPas encore d'évaluation

- TD 2 CM Et TDV Concepts Sans Exercice d' ApplicationDocument2 pagesTD 2 CM Et TDV Concepts Sans Exercice d' ApplicationNoxPas encore d'évaluation

- Actualisation Capita Faleur Futur ActuelleDocument23 pagesActualisation Capita Faleur Futur Actuelleboutayna bendialliPas encore d'évaluation

- Seuil de RentabilitéDocument18 pagesSeuil de Rentabilitéjojo Momo100% (1)

- Ex MATH FINDocument11 pagesEx MATH FINHenda BenamorPas encore d'évaluation

- Seuil de RentabilitA 5Document4 pagesSeuil de RentabilitA 5wissal AkgPas encore d'évaluation

- Chiffre DDocument6 pagesChiffre DAristide-pierre GlihPas encore d'évaluation

- RAPPEL Les Etats FinanciersDocument9 pagesRAPPEL Les Etats FinanciersÆschylús LorcánPas encore d'évaluation

- Ex Chapitre 1Document3 pagesEx Chapitre 1charnayvirgilePas encore d'évaluation

- Correction TD NDocument7 pagesCorrection TD Nmarlos costaPas encore d'évaluation

- TD 3Document6 pagesTD 3Ghazi Ben JaballahPas encore d'évaluation

- METHODOLOGIEDocument13 pagesMETHODOLOGIEibrahima96diopPas encore d'évaluation

- CADERDT2 Evolution Du Niveau de vie-TOGO 1Document16 pagesCADERDT2 Evolution Du Niveau de vie-TOGO 1Georges Keynes LorentzPas encore d'évaluation

- Traitements Préalables Sur Les Séries StatistiquesDocument12 pagesTraitements Préalables Sur Les Séries StatistiquesSabri ElmehdiPas encore d'évaluation

- Reponses Chapitre 1Document10 pagesReponses Chapitre 1Brégeon ColinePas encore d'évaluation

- TD 2 MacroéconomieDocument11 pagesTD 2 Macroéconomietazikamal4Pas encore d'évaluation

- Document Etude Et Recherches Commerciales 2Document28 pagesDocument Etude Et Recherches Commerciales 2Koffi Toyo AGBEKPONOUPas encore d'évaluation

- Mathématiques Financières: ExercicesDocument9 pagesMathématiques Financières: Exercicesgabi.duchesnePas encore d'évaluation

- RUO 5 OctobreDocument3 pagesRUO 5 OctobreYouse Marie NOELPas encore d'évaluation

- Risque FinancierDocument25 pagesRisque FinancierSami CharafPas encore d'évaluation

- Cours CDGDocument30 pagesCours CDGOtmane Es-salmi100% (1)

- Calcul de La Rentabilité D'un Projet.Document10 pagesCalcul de La Rentabilité D'un Projet.Ayoub IqqainePas encore d'évaluation

- MathDocument21 pagesMathPierre OtahiPas encore d'évaluation

- Correction Bord LL2Document117 pagesCorrection Bord LL2Eric FowoPas encore d'évaluation

- PROBLEMES ECONOMIQUES ET SOCIAUX Cours Complet-1Document50 pagesPROBLEMES ECONOMIQUES ET SOCIAUX Cours Complet-1Alixandar BidroPas encore d'évaluation

- Compte de Résultat Différentiel FCDocument6 pagesCompte de Résultat Différentiel FCFabien AndrianinaPas encore d'évaluation

- Cours GFA Semestre 5 KHATTABDocument19 pagesCours GFA Semestre 5 KHATTABNadia MjahdiPas encore d'évaluation

- Chap-5 Revenu National D'équilibreDocument9 pagesChap-5 Revenu National D'équilibreKouakou Jean eliezer100% (1)

- Fiche Chapitre 4 La ProductionDocument7 pagesFiche Chapitre 4 La ProductionEtienne MougeotPas encore d'évaluation

- MACRO Chapitre 2 PDFDocument23 pagesMACRO Chapitre 2 PDFKhalil ByPas encore d'évaluation

- Seuil de Rentabilité PDFDocument5 pagesSeuil de Rentabilité PDFSoufiane MenouniPas encore d'évaluation

- Série 07-1Document3 pagesSérie 07-1Mec ChérilusPas encore d'évaluation

- Esd103 Exemple Examen 1252668058633Document3 pagesEsd103 Exemple Examen 1252668058633Mihaja AnatolePas encore d'évaluation

- MacroeconomieDocument50 pagesMacroeconomieSiham RayPas encore d'évaluation

- Ma51 DevoirsDocument24 pagesMa51 DevoirsDjéranéPas encore d'évaluation

- Série N°1 La Croissance ÉconomiqueDocument26 pagesSérie N°1 La Croissance ÉconomiqueRihâb AbdiPas encore d'évaluation

- La Politique BudgétaireDocument42 pagesLa Politique BudgétaireSaaidi KhalidPas encore d'évaluation

- TD Cours4Document10 pagesTD Cours4Fin FinPas encore d'évaluation

- Taux de VariationDocument21 pagesTaux de VariationChadi KhalilPas encore d'évaluation

- EcoleDocument25 pagesEcolekirstenvianou40Pas encore d'évaluation

- Corrigé EMD Macro 1 2018 CCDocument4 pagesCorrigé EMD Macro 1 2018 CCtarikPas encore d'évaluation

- La Technique Des Coefficients SaisonniersDocument5 pagesLa Technique Des Coefficients SaisonniersOmaima BenaboudPas encore d'évaluation

- Investir en tenant compte de l'inflation: Pour maintenir son pouvoir d’achat à tout prixD'EverandInvestir en tenant compte de l'inflation: Pour maintenir son pouvoir d’achat à tout prixPas encore d'évaluation

- Réussir ses placements à court terme: à l'usage de ceux qui veulent faire fructifier sans risques leur trésorerieD'EverandRéussir ses placements à court terme: à l'usage de ceux qui veulent faire fructifier sans risques leur trésoreriePas encore d'évaluation

- Question VA EBE Résultat DDocument4 pagesQuestion VA EBE Résultat DWafa Harumi FoufaPas encore d'évaluation

- Résultat D'exploitationDocument5 pagesRésultat D'exploitationWafa Harumi FoufaPas encore d'évaluation

- La Valeur AjoutéeDocument37 pagesLa Valeur AjoutéeWafa Harumi FoufaPas encore d'évaluation

- Mémoire Analyse FinancièreDocument3 pagesMémoire Analyse FinancièreWafa Harumi FoufaPas encore d'évaluation

- Résultat NetDocument11 pagesRésultat NetWafa Harumi FoufaPas encore d'évaluation

- Mémoire FinDocument3 pagesMémoire FinWafa Harumi FoufaPas encore d'évaluation

- Les Bases de L'analyse FinancièreDocument66 pagesLes Bases de L'analyse FinancièreWafa Harumi FoufaPas encore d'évaluation

- La Gestion Financiere de L'entrepriseDocument3 pagesLa Gestion Financiere de L'entrepriseWafa Harumi FoufaPas encore d'évaluation

- EbeDocument6 pagesEbeWafa Harumi FoufaPas encore d'évaluation

- Memoire LVMHDocument45 pagesMemoire LVMHyunnnnnnyyPas encore d'évaluation

- Les Relations Banques /entreprises Publiques: Portées Et Limites (Cas de La Banque Nationale D'algérie Et L'entreprise Leader Meuble Taboukert)Document161 pagesLes Relations Banques /entreprises Publiques: Portées Et Limites (Cas de La Banque Nationale D'algérie Et L'entreprise Leader Meuble Taboukert)Imane EmyPas encore d'évaluation

- Analyser La RentabilitéDocument5 pagesAnalyser La RentabilitéWafa Harumi FoufaPas encore d'évaluation

- Ma G 2009 0035Document91 pagesMa G 2009 0035Kimo Mirak StonPas encore d'évaluation

- Exercices Analyse FinanciereDocument224 pagesExercices Analyse Financierezbimbo100% (17)

- Effet Des M Ecanismes de Gouvernance Sur La Performance FBDocument24 pagesEffet Des M Ecanismes de Gouvernance Sur La Performance FBetudiant8Pas encore d'évaluation

- Diagnostic FinancierDocument95 pagesDiagnostic Financierapi-2642018488% (16)

- 000667820Document127 pages000667820Wafa Harumi FoufaPas encore d'évaluation

- Evaluation Financiere D'un ProjetDocument36 pagesEvaluation Financiere D'un ProjetamraouaPas encore d'évaluation

- CH 17 Sig Caf PDFDocument13 pagesCH 17 Sig Caf PDFOlivier DufourPas encore d'évaluation

- Ma G 2009 0009Document53 pagesMa G 2009 0009Wafa Harumi FoufaPas encore d'évaluation

- Les Bons Ratios Pour Piloter L Entreprise Au QuotidienDocument2 pagesLes Bons Ratios Pour Piloter L Entreprise Au QuotidienWafa Harumi FoufaPas encore d'évaluation

- Le Tableau Des Soldes Intermédiaires de GestionDocument4 pagesLe Tableau Des Soldes Intermédiaires de GestionHakim YounesPas encore d'évaluation

- Harimalalaralaimamoahenintsoasf Ges m1 09Document132 pagesHarimalalaralaimamoahenintsoasf Ges m1 09Wafa Harumi FoufaPas encore d'évaluation

- CervadikuDocument49 pagesCervadikuWafa Harumi FoufaPas encore d'évaluation

- Cours Analyse-Financiere 2014 - S4 - PR - fekkAK & MALLOUKIDocument118 pagesCours Analyse-Financiere 2014 - S4 - PR - fekkAK & MALLOUKIAbdessamad Aimara100% (7)

- MultiplesDocument34 pagesMultiplesWafa Harumi FoufaPas encore d'évaluation

- Ma G 2009 0035Document91 pagesMa G 2009 0035Kimo Mirak StonPas encore d'évaluation

- Interpréter Les Comptes Annuels - Analyse Par La Méthode Des Ratios PDFDocument154 pagesInterpréter Les Comptes Annuels - Analyse Par La Méthode Des Ratios PDFMohamed Camara100% (1)

- Le Systeme Fiscal Algerien 2016Document17 pagesLe Systeme Fiscal Algerien 2016djamterPas encore d'évaluation

- Les Regimes Economiques en Douane 111Document9 pagesLes Regimes Economiques en Douane 111brahimPas encore d'évaluation

- Le MarchéDocument4 pagesLe MarchéSébastien AutranPas encore d'évaluation

- Medaf CoursDocument53 pagesMedaf CoursMouhssine MerrounaPas encore d'évaluation

- Les Indicateurs Du Commerce International PDFDocument10 pagesLes Indicateurs Du Commerce International PDFun zghibiPas encore d'évaluation

- CPC Resume ExercicesDocument5 pagesCPC Resume ExercicesadilPas encore d'évaluation

- TD 2 - La Contrainte BudgétaireDocument15 pagesTD 2 - La Contrainte BudgétaireMme et Mr Lafon100% (3)

- Pfe Version FinaleDocument118 pagesPfe Version FinaleNait elPas encore d'évaluation

- Exercice D'application EHTP 2Document2 pagesExercice D'application EHTP 2Mohamed IdmanePas encore d'évaluation

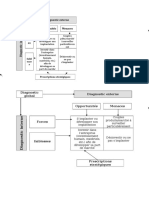

- Diagnostic GlobalDocument2 pagesDiagnostic GlobalSoufiane SegPas encore d'évaluation

- Dimensionnement Des AéroportsDocument36 pagesDimensionnement Des AéroportsAdil MajdiPas encore d'évaluation

- Eco Gen 2 Bac SGCDocument6 pagesEco Gen 2 Bac SGCKacem BenlabsirPas encore d'évaluation

- Stratégie CommercialeDocument22 pagesStratégie CommercialeSiehi Toh Servais100% (1)

- Cycle Immobilisations Et StockDocument12 pagesCycle Immobilisations Et StockKacem BenlabsirPas encore d'évaluation

- 1 - Investissement Et Risque - La Prise en Compte Du RisqueDocument11 pages1 - Investissement Et Risque - La Prise en Compte Du RisqueLandry FarrelPas encore d'évaluation

- Budget A Base ZéroDocument4 pagesBudget A Base ZéropfePas encore d'évaluation

- Incidence Des Impôts Indirects À Madagascar: Estimations À Partir Du Tableau Entrée-Sortie (INSTAT 2000)Document38 pagesIncidence Des Impôts Indirects À Madagascar: Estimations À Partir Du Tableau Entrée-Sortie (INSTAT 2000)HayZara MadagascarPas encore d'évaluation

- La Promesse de Vente Et Le Compromis de VenteDocument3 pagesLa Promesse de Vente Et Le Compromis de VentezhadraouiPas encore d'évaluation

- Définition Et Enjeux Des Prix de TransfertDocument12 pagesDéfinition Et Enjeux Des Prix de TransfertFatima-Ezzahra El Ouazzani100% (2)

- Synthèse TVADocument8 pagesSynthèse TVACarlos BinckPas encore d'évaluation

- La Gestion Du Couple Valeur-CoûtDocument42 pagesLa Gestion Du Couple Valeur-CoûtTianaSarobidyMurielRakotovao100% (2)

- Coûts Des Emprunts Ias 23Document7 pagesCoûts Des Emprunts Ias 23Soufianovich Soufiane100% (1)

- Etude de Cas N 2Document6 pagesEtude de Cas N 2Hamid Aziz100% (1)

- Chapitre 6Document13 pagesChapitre 6IsoBenPas encore d'évaluation

- Cas Contrôle de Gestion CCADocument4 pagesCas Contrôle de Gestion CCAfadili50% (2)

- Audit Financier PDFDocument155 pagesAudit Financier PDFlejiniPas encore d'évaluation

- Corrigés Des TD Cas 12 ET 13.pdf Version 1Document7 pagesCorrigés Des TD Cas 12 ET 13.pdf Version 1izm100% (1)

- Préparation Exposé Prévision Des VentesDocument2 pagesPréparation Exposé Prévision Des VentesYounes El HachmiPas encore d'évaluation

- Stra CommDocument9 pagesStra CommSoufiane SegPas encore d'évaluation

- Cours Controle Gestion (Cout Partiels)Document8 pagesCours Controle Gestion (Cout Partiels)Enseignant Universiataire100% (1)

- Comptabilité Générale - Les StocksDocument3 pagesComptabilité Générale - Les StocksHassan HassanPas encore d'évaluation