Vous aimerez peut-être aussi

- Compta Approfondi Corrigés FP Chap. 5 Edition Fontaine PicardDocument10 pagesCompta Approfondi Corrigés FP Chap. 5 Edition Fontaine PicardAmandinePas encore d'évaluation

- Aalhyse FinancièreDocument25 pagesAalhyse FinancièreEl housseinou kanePas encore d'évaluation

- Liasse Cdci 2020 PDF BonDocument91 pagesLiasse Cdci 2020 PDF BonYao aka stanislasPas encore d'évaluation

- 125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFDocument15 pages125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFLudvik L'emblematik100% (5)

- 10 Bil - F eDocument14 pages10 Bil - F edoubePas encore d'évaluation

- MANUEL - SCF - FINAL - PDF Version 1 PDFDocument503 pagesMANUEL - SCF - FINAL - PDF Version 1 PDFAymene Cz100% (6)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Fiche de Procedure Traitement Des AvoirsDocument14 pagesFiche de Procedure Traitement Des AvoirsLudvik L'emblematikPas encore d'évaluation

- Actifs Passifs Capital Produits ChargesDocument1 pageActifs Passifs Capital Produits ChargesLuis AronesPas encore d'évaluation

- Bilan PaysageDocument2 pagesBilan Paysageabdourahmane diengPas encore d'évaluation

- Analyse FinanciereDocument62 pagesAnalyse FinanciereRaid Hamza100% (4)

- 532-10-Modele de Tableau Des Emplois Et Des RessourcesDocument2 pages532-10-Modele de Tableau Des Emplois Et Des Ressourcesaxime1100% (1)

- 9875 Vers FrançDocument108 pages9875 Vers FrançSaid BenPas encore d'évaluation

- Lanalyse FinanciereDocument10 pagesLanalyse FinanciereAkanie N'Dri KONANPas encore d'évaluation

- Plan Comptable Revise Octobre 2012 Principales ModificationsDocument40 pagesPlan Comptable Revise Octobre 2012 Principales ModificationsVianney CizaPas encore d'évaluation

- Gestion Des Titres Dans Les Operations de RestructurationDocument51 pagesGestion Des Titres Dans Les Operations de RestructurationfoxzdPas encore d'évaluation

- Gestion FinancièreDocument39 pagesGestion FinancièreCédric HuynhPas encore d'évaluation

- 04gestion de La Tresorerie D'exploitation - Partie 1 PDFDocument8 pages04gestion de La Tresorerie D'exploitation - Partie 1 PDFRabiadz SoufPas encore d'évaluation

- Analyse Financière - Cours - 19-20Document30 pagesAnalyse Financière - Cours - 19-20zakaria salhiPas encore d'évaluation

- BILANDocument10 pagesBILANlalalo91200Pas encore d'évaluation

- CH 14 Le Plan de FinancementDocument10 pagesCH 14 Le Plan de FinancementLauryne MorvanPas encore d'évaluation

- TexteDocument19 pagesTexteKoud Augustin Jr.Pas encore d'évaluation

- Analyse Financiere Gestion Financi Re Cours 11-10-09Document45 pagesAnalyse Financiere Gestion Financi Re Cours 11-10-09Rholam TarikPas encore d'évaluation

- Le Bilan FonctionnelDocument24 pagesLe Bilan FonctionnelÀbdèrràhim AboussemdaiPas encore d'évaluation

- Finance 3Document56 pagesFinance 3MOUSSA DIABATEPas encore d'évaluation

- Chapitre 2 Analyse de La Structure Bilan Fonctionnel FRNGDocument10 pagesChapitre 2 Analyse de La Structure Bilan Fonctionnel FRNGtrkxbbw7z9Pas encore d'évaluation

- 01creances Et Dettes en Monnaies EtrangeresDocument25 pages01creances Et Dettes en Monnaies EtrangeresHicham Elamrani Elidrissi100% (1)

- CH 7 Tableaux de Flux de TrésorerieDocument13 pagesCH 7 Tableaux de Flux de TrésorerieLauryne MorvanPas encore d'évaluation

- 09Document17 pages09inuoach100% (1)

- Tableau Des Flux de Tresorerie PDFDocument12 pagesTableau Des Flux de Tresorerie PDFhoussamchaouki100% (1)

- Cours de Compabilite Generale COMPTABLE ASSOCIE ET CONSEIL SAR L Corrigé PDFDocument36 pagesCours de Compabilite Generale COMPTABLE ASSOCIE ET CONSEIL SAR L Corrigé PDFPepe Orcel lamahPas encore d'évaluation

- 08 - Prevision Du Besoin en Fonds de Roulement - PrincipesDocument18 pages08 - Prevision Du Besoin en Fonds de Roulement - Principestim xavier100% (2)

- Chams Bousbih 24 AvrilDocument26 pagesChams Bousbih 24 AvrilMoez CherifPas encore d'évaluation

- P DFCG 12 11 04 Echanges Tableau Des Flux de TresorerieDocument5 pagesP DFCG 12 11 04 Echanges Tableau Des Flux de TresorerieKamal SiidoxPas encore d'évaluation

- Le Diagnostic Financier Et Les Tableaux de FluxDocument27 pagesLe Diagnostic Financier Et Les Tableaux de FluxOuma100% (2)

- Ipsas 5-Coûts D'empruntDocument13 pagesIpsas 5-Coûts D'empruntrafimanePas encore d'évaluation

- DPG 31122013 4 Recette V1 0Document78 pagesDPG 31122013 4 Recette V1 0Myn SdhmdPas encore d'évaluation

- IUT GEA 843 S4 Gestion de La TresorerieDocument37 pagesIUT GEA 843 S4 Gestion de La TresorerieMC MaestroPas encore d'évaluation

- Le Tableau Des Flux de Tresorerie PDFDocument7 pagesLe Tableau Des Flux de Tresorerie PDFyves_amaniPas encore d'évaluation

- Guide D Application Ifrs PDFDocument212 pagesGuide D Application Ifrs PDFTapha Diaby100% (2)

- Guide de Procedure NCBCDocument50 pagesGuide de Procedure NCBClorouPas encore d'évaluation

- CDC Rapport Financier 2013Document219 pagesCDC Rapport Financier 20134hsg2r8d5tPas encore d'évaluation

- Analyse Et Diagnostic Financier Escae Master Tronc Commun 06 03 2024Document37 pagesAnalyse Et Diagnostic Financier Escae Master Tronc Commun 06 03 2024achillesia12Pas encore d'évaluation

- BFDR NormatifDocument19 pagesBFDR NormatifAbdou Diatta100% (1)

- Guide Annoté - PCG 2005Document170 pagesGuide Annoté - PCG 2005Sith Lord Gunnar67% (3)

- Lecon2 Analyse Financiere de L ExploitationDocument14 pagesLecon2 Analyse Financiere de L ExploitationGhadoui AminePas encore d'évaluation

- Alain Gandy - La Comptabilité en Pratique - Des Écritures Comptables À L'interprétation Des Comptes Annuels-AFNOR (2011)Document318 pagesAlain Gandy - La Comptabilité en Pratique - Des Écritures Comptables À L'interprétation Des Comptes Annuels-AFNOR (2011)Christian Jean Marie NGOULOU100% (2)

- 9782311012194Document16 pages9782311012194SamaRealNiit0% (1)

- Rapport Etats FinanciersDocument27 pagesRapport Etats FinanciersAymanePas encore d'évaluation

- 06 PDFDocument32 pages06 PDFsoukainaPas encore d'évaluation

- 9782311400489Document14 pages9782311400489lakhdar2821100% (1)

- DCG 2009 Sujet FinanceDocument13 pagesDCG 2009 Sujet FinanceHassan Huit DouzPas encore d'évaluation

- S4 - Cours - Analyse Et Diagnostic Financiers - PR - Ahrouch SaidDocument57 pagesS4 - Cours - Analyse Et Diagnostic Financiers - PR - Ahrouch SaidleghchimPas encore d'évaluation

- 9890 Vers FrançDocument106 pages9890 Vers FrançSaid BenPas encore d'évaluation

- Ing P1 10 PDFDocument35 pagesIng P1 10 PDFMa RiPas encore d'évaluation

- Amorissement DérogatoireDocument16 pagesAmorissement DérogatoiregnazoudèmaPas encore d'évaluation

- Comptailité S2 BouazzaDocument76 pagesComptailité S2 Bouazzaنب يلPas encore d'évaluation

- La Tresorerie Dans LentrepriseDocument14 pagesLa Tresorerie Dans LentrepriseBehdadPas encore d'évaluation

- ComptabiliteDocument32 pagesComptabiliteZu RazPas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Politique et gestion des finances publiques: Québec et CanadaD'EverandPolitique et gestion des finances publiques: Québec et CanadaPas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- La consolidation: Contrôler les comptes d'entreprisesD'EverandLa consolidation: Contrôler les comptes d'entreprisesPas encore d'évaluation

- La LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024D'EverandLa LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024Pas encore d'évaluation

- Proposition de Questionnaire de Recrutement DDocument2 pagesProposition de Questionnaire de Recrutement DLudvik L'emblematikPas encore d'évaluation

- Rapport de Stage Sur Le Traitement Et LDocument3 pagesRapport de Stage Sur Le Traitement Et LLudvik L'emblematikPas encore d'évaluation

- Analyse de La Structure Financière Et de La Rentabilité de Ecobank BéninDocument3 pagesAnalyse de La Structure Financière Et de La Rentabilité de Ecobank BéninLudvik L'emblematikPas encore d'évaluation

- Les Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheDocument8 pagesLes Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheLudvik L'emblematik100% (1)

- La Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionDocument3 pagesLa Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionLudvik L'emblematikPas encore d'évaluation

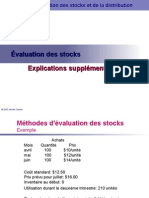

- H2006!1!672050.Explicationssupplementaires EvaluationdesstocksDocument8 pagesH2006!1!672050.Explicationssupplementaires EvaluationdesstocksLudvik L'emblematikPas encore d'évaluation

- Verser Des Arrhes Ou Un AcompteDocument2 pagesVerser Des Arrhes Ou Un AcompteLudvik L'emblematikPas encore d'évaluation

- Procedure de Facturation Recettes-PI Interface Orion - FIN-REC-04.01Document3 pagesProcedure de Facturation Recettes-PI Interface Orion - FIN-REC-04.01Ludvik L'emblematikPas encore d'évaluation

- MP5 Execution Des Recettes Non FiscalesDocument84 pagesMP5 Execution Des Recettes Non FiscalesLudvik L'emblematikPas encore d'évaluation

- Méthodes Comptables, Changements D'estimations Comptables Et Erreurs (IAS 8)Document30 pagesMéthodes Comptables, Changements D'estimations Comptables Et Erreurs (IAS 8)sarfoutiPas encore d'évaluation

- Corrigé CC 22-23Document3 pagesCorrigé CC 22-23Melati ElPas encore d'évaluation

- TD Speciaux de ComptabiliteDocument17 pagesTD Speciaux de ComptabiliteLeonel Nebou0% (2)

- Devoir à Rendre Evaluation ESE M1 FC ERCM DR ABM 2022Document3 pagesDevoir à Rendre Evaluation ESE M1 FC ERCM DR ABM 2022Yacouba DiabatePas encore d'évaluation

- Comptabilt 25 Questions PDFDocument84 pagesComptabilt 25 Questions PDFnicaise djuePas encore d'évaluation

- Actifs A Plus D'1 An Passifs A Plus D'1 An: Total 10,368 TotalDocument23 pagesActifs A Plus D'1 An Passifs A Plus D'1 An: Total 10,368 TotalAgathe BRETSPas encore d'évaluation

- ComptaDocument13 pagesComptaBoiereanPas encore d'évaluation

- Chapitre 1 SIGDocument11 pagesChapitre 1 SIGMouhyadine NaldoPas encore d'évaluation

- 3 BCPC PDFDocument6 pages3 BCPC PDFMajda IdrissiPas encore d'évaluation

- Immobilisation 6PDocument8 pagesImmobilisation 6Pameni jbeliPas encore d'évaluation

- FactureeDocument9 pagesFactureechayma ghPas encore d'évaluation

- Cours Compta GleDocument21 pagesCours Compta GleKAMELFEKIRIPas encore d'évaluation

- Exercice IDocument3 pagesExercice IMourad nabolssiPas encore d'évaluation

- PicartDocument42 pagesPicartAmina El AnsariPas encore d'évaluation

- Brasseries 2017 PDFDocument3 pagesBrasseries 2017 PDFXMANXMAN22Pas encore d'évaluation

- Cours de CA (Chapitre 1)Document46 pagesCours de CA (Chapitre 1)Achraf BounriPas encore d'évaluation

- Série de TD N°3 DIFDocument5 pagesSérie de TD N°3 DIFChaimae BouzaganePas encore d'évaluation

- De La Compta en Partie Simple A La Compta en Partie DoubleDocument59 pagesDe La Compta en Partie Simple A La Compta en Partie DoubleFleur LilasPas encore d'évaluation

- Cours Les StocksDocument24 pagesCours Les StocksrebcoPas encore d'évaluation

- Introduction Générale: L'entreprise Est Une Boîte NoireDocument26 pagesIntroduction Générale: L'entreprise Est Une Boîte NoireELKOURAICHI SAIDPas encore d'évaluation

- Corrige Serie 2 - Les ProvisionsDocument10 pagesCorrige Serie 2 - Les ProvisionsYas Mine100% (1)

- Tableau Des Flux de Tresorerie PrevisionelleDocument1 pageTableau Des Flux de Tresorerie Previsionelleaymen nouariPas encore d'évaluation

- Amortissement DegressifDocument7 pagesAmortissement Degressifzakaria bouajajPas encore d'évaluation

- Analyse Financière (Bertrand Vaur)Document3 pagesAnalyse Financière (Bertrand Vaur)Viorica MardariPas encore d'évaluation

- Plan Comptable MarocainDocument7 pagesPlan Comptable MarocainsoumiasousouPas encore d'évaluation