Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- FadilaDocument2 pagesFadilaNurs AnPas encore d'évaluation

- TD Pratique de La Paie Gecf 2022 2023Document2 pagesTD Pratique de La Paie Gecf 2022 2023Tarik ZerouanePas encore d'évaluation

- TD1 Choix Du FinancementDocument1 pageTD1 Choix Du FinancementYahya EL Hissi100% (1)

- Budget de TrésorerieDocument3 pagesBudget de Trésorerieham donPas encore d'évaluation

- Correction de La Série 3Document2 pagesCorrection de La Série 3Turki MohamedPas encore d'évaluation

- Exercices Et CorrigésDocument9 pagesExercices Et Corrigésheij10Pas encore d'évaluation

- Cas Pratiques IIIDocument3 pagesCas Pratiques IIIlayanePas encore d'évaluation

- EXOS Compta ApprofDocument79 pagesEXOS Compta ApprofSalma BahriPas encore d'évaluation

- Rappel: Le Compte de Produit Et ChargeDocument44 pagesRappel: Le Compte de Produit Et ChargeHisham OfficielPas encore d'évaluation

- EXAMEN ANALYSE FINANCIERE BV 3Document6 pagesEXAMEN ANALYSE FINANCIERE BV 3Mohamed CisséPas encore d'évaluation

- Cours de La Fiscalité Dentreprise 1 S4Document26 pagesCours de La Fiscalité Dentreprise 1 S4MouadPas encore d'évaluation

- CV Stage ComptabilitéDocument1 pageCV Stage ComptabilitéViviane KedjiPas encore d'évaluation

- Comptabilité+générale-A0043 (1) - ConvertiDocument15 pagesComptabilité+générale-A0043 (1) - Convertisaid100% (1)

- Cas IRDocument10 pagesCas IRNourah AbPas encore d'évaluation

- Chapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéDocument17 pagesChapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéMouna AzzaouiPas encore d'évaluation

- Crédit BailDocument1 pageCrédit BailPrecis ComptePas encore d'évaluation

- Corrigé TD3 2020 2021 Comptabilité Des StésDocument6 pagesCorrigé TD3 2020 2021 Comptabilité Des StésAYOUB ZAGHDOUDPas encore d'évaluation

- Exercices Corrigé Ana Fin Ese BadiéDocument5 pagesExercices Corrigé Ana Fin Ese BadiéHamey CISSE100% (1)

- CORRIGE CharlineDocument2 pagesCORRIGE CharlineShi ShireenPas encore d'évaluation

- Cas de SynthèseDocument2 pagesCas de SynthèsesoukainaPas encore d'évaluation

- Exemple Contrats de LocationDocument3 pagesExemple Contrats de LocationMohamedPas encore d'évaluation

- 1 Cout de Production D'une Immobilisation ProduiteDocument2 pages1 Cout de Production D'une Immobilisation ProduiteJihad Elhasni50% (2)

- 9 CLTDocument62 pages9 CLTSANAPas encore d'évaluation

- EFF ANALYSE FINANCIERE TSFC 2013 CorrigéDocument1 pageEFF ANALYSE FINANCIERE TSFC 2013 CorrigéToufik Bakrim100% (2)

- TVA Résumé de CoursDocument4 pagesTVA Résumé de CoursHajar RHPas encore d'évaluation

- Exercice Tableau de Formation Des Résultats1Document1 pageExercice Tableau de Formation Des Résultats1ETHA100% (1)

- Cours Comptabilité Des Sociètés - BribichDocument75 pagesCours Comptabilité Des Sociètés - Bribichabdellah bissougalPas encore d'évaluation

- TP TSC + CorrigésDocument9 pagesTP TSC + CorrigésYoussra100% (1)

- Pr. BACHISSE MOHAMED Cours CDGDocument39 pagesPr. BACHISSE MOHAMED Cours CDGtaha elabbassi100% (1)

- Exercice 3Document2 pagesExercice 3Thomas HenryPas encore d'évaluation

- La Correction Des Séries - Docx CGDocument16 pagesLa Correction Des Séries - Docx CGyasser hanyPas encore d'évaluation

- Séries Exercices Mme Angade Normes InternationalesDocument12 pagesSéries Exercices Mme Angade Normes InternationalesJeuneEtudiantPas encore d'évaluation

- Amortissement Des ImmobilisationsDocument12 pagesAmortissement Des ImmobilisationsAyoub MahiouiPas encore d'évaluation

- Analyse de Compte Du ResultatDocument24 pagesAnalyse de Compte Du ResultatOumaima EzzPas encore d'évaluation

- Correction Examen Fiscalité Amdjar 2020Document3 pagesCorrection Examen Fiscalité Amdjar 2020lina SPas encore d'évaluation

- Etude de Cas ANC ANCC-1Document5 pagesEtude de Cas ANC ANCC-1yassmine lifePas encore d'évaluation

- Bilan FinancierDocument1 pageBilan Financierhamza alphaPas encore d'évaluation

- Exercice Comptabilite Approfondie Des Societes WWW Cours Fsjes ComDocument92 pagesExercice Comptabilite Approfondie Des Societes WWW Cours Fsjes ComKhalilErifiPas encore d'évaluation

- Comptabiliteė-Des-Socieėteės-Exercices - Corrigeės-S4 SHABDocument30 pagesComptabiliteė-Des-Socieėteės-Exercices - Corrigeės-S4 SHABneselanPas encore d'évaluation

- TD - IR Professionnel - PR HASNAOUI - Gestion Comptable 2020Document3 pagesTD - IR Professionnel - PR HASNAOUI - Gestion Comptable 2020Samya ENNOURIPas encore d'évaluation

- Les Amortissements Serie D Exercices 2 6251Document6 pagesLes Amortissements Serie D Exercices 2 6251ALI -ED FF100% (1)

- Corrigé - Examen-Partiel S1Document6 pagesCorrigé - Examen-Partiel S1Florian DupuyPas encore d'évaluation

- LocationsDocument2 pagesLocationslmaradPas encore d'évaluation

- UE10 2017 CorrigéDocument10 pagesUE10 2017 CorrigésaidiPas encore d'évaluation

- Applications IR OkokokDocument6 pagesApplications IR OkokokMohammed El BahriPas encore d'évaluation

- Etat Des Soldes Et de GestionDocument8 pagesEtat Des Soldes Et de GestionsamPas encore d'évaluation

- Principale Correction TCE EFF Septembre 2020Document6 pagesPrincipale Correction TCE EFF Septembre 2020ayoub rhPas encore d'évaluation

- ExercicesDocument8 pagesExercicesMtr Sanni Emcka100% (1)

- TD2 Ing Fin SolutionDocument8 pagesTD2 Ing Fin Solutiona.riyaf5632Pas encore d'évaluation

- Cours Comptabilite Des SocietesDocument16 pagesCours Comptabilite Des Societeslamoma389Pas encore d'évaluation

- La Balance Des PaiementsDocument37 pagesLa Balance Des PaiementsMohamed Mokhtar KhalilPas encore d'évaluation

- Gestion Financière Plan de FinancementDocument10 pagesGestion Financière Plan de FinancementKhaoula AmsliPas encore d'évaluation

- Analyse Fonctionnelle Du Compte de Produits Et Charges BTS2 2021Document11 pagesAnalyse Fonctionnelle Du Compte de Produits Et Charges BTS2 2021Mouha GoudPas encore d'évaluation

- Teste Et Examens Corrigés Budget de Trésorerie 2021 - S6Document20 pagesTeste Et Examens Corrigés Budget de Trésorerie 2021 - S6nabila elbidaliPas encore d'évaluation

- CorrectionTSGE 2014 Variante 1Document9 pagesCorrectionTSGE 2014 Variante 1Med Med100% (1)

- La Norme Generale ComptableDocument26 pagesLa Norme Generale ComptableYoussef El GarouaouiPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- La Constitution Des Sociétés Cours 1Document5 pagesLa Constitution Des Sociétés Cours 1Hamza Ahmmou SalmPas encore d'évaluation

- La Location Automobile de Courte Durée - 2010 PDFDocument48 pagesLa Location Automobile de Courte Durée - 2010 PDFyounesPas encore d'évaluation

- Gestion de Portefeuille Et Analyse FinanciereDocument30 pagesGestion de Portefeuille Et Analyse FinanciereOthmane El HanchirPas encore d'évaluation

- Revue Africaine Des Finances LocalesDocument48 pagesRevue Africaine Des Finances LocalesRatamasGuellehPas encore d'évaluation

- Fiche Intracting CeremaDocument12 pagesFiche Intracting CeremajcvignoudPas encore d'évaluation

- Convention Compte BancaireDocument227 pagesConvention Compte BancaireMélanie MoreauPas encore d'évaluation

- Corrige Rattrapage19 Modifié compECODocument4 pagesCorrige Rattrapage19 Modifié compECOsamira zaidiPas encore d'évaluation

- Rapport de Stage Sur La Banque PopulaireDocument24 pagesRapport de Stage Sur La Banque PopulaireKhaoula AmorPas encore d'évaluation

- examens nationaux 2bac sciences gestion c٣٣omptable eoae 2013 normaleDocument13 pagesexamens nationaux 2bac sciences gestion c٣٣omptable eoae 2013 normaleworldruby66Pas encore d'évaluation

- Cas de Synthèses AmortissementsDocument5 pagesCas de Synthèses AmortissementsHICHAM ESSAOUDI0% (1)

- Etude MourabahaDocument1 pageEtude MourabahaIBRAHIM HAMDADPas encore d'évaluation

- Analyse FinancièreDocument6 pagesAnalyse FinancièreIsmail El MakrouzPas encore d'évaluation

- CV Banque PDFDocument1 pageCV Banque PDFHakim mohammed achrafPas encore d'évaluation

- Modele Is LM Economie FermeDocument50 pagesModele Is LM Economie Fermenajm nojomPas encore d'évaluation

- Chapitre 1 Le BilanDocument12 pagesChapitre 1 Le BilanDerouich RahmaPas encore d'évaluation

- Rapportde Stage Banque PopulaireDocument25 pagesRapportde Stage Banque PopulaireYouness Ammar80% (10)

- FSM DevoirDocument11 pagesFSM DevoirSantatra MickaelPas encore d'évaluation

- Td-Iuts-Tpa-Irf-Patente-Tr-Cme - Ist - 2023-2024Document7 pagesTd-Iuts-Tpa-Irf-Patente-Tr-Cme - Ist - 2023-2024frankelouattPas encore d'évaluation

- Ami Etude Lome TokinDocument3 pagesAmi Etude Lome TokinBilel MarkosPas encore d'évaluation

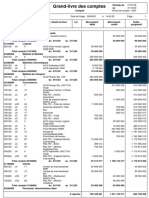

- Grand-Livre Des ComptesDocument3 pagesGrand-Livre Des ComptesMohamed CamaraPas encore d'évaluation

- Troisième Partie Trading Sur Opérations de Taux IntérêtDocument13 pagesTroisième Partie Trading Sur Opérations de Taux IntérêtKAYA charlyPas encore d'évaluation

- C CAF - Copie 2Document2 pagesC CAF - Copie 2azerPas encore d'évaluation

- Gerer La Tresorerie Au QuotidienDocument5 pagesGerer La Tresorerie Au QuotidienAndre Cyrille KouadioPas encore d'évaluation

- Comptabilité Générale IIDocument12 pagesComptabilité Générale IINirmin ELPas encore d'évaluation

- Audit Des EngagementsDocument9 pagesAudit Des EngagementsJohnson JongPas encore d'évaluation

- C 1 S 1Document23 pagesC 1 S 1Kiadam KitouPas encore d'évaluation

- Support DFI Partie 2 PDFDocument37 pagesSupport DFI Partie 2 PDFTaha Can100% (1)

- Décret N° 1207-PR-MINECOFIN 28-09-1978Document3 pagesDécret N° 1207-PR-MINECOFIN 28-09-1978ivane BLAMPAINPas encore d'évaluation

- Bulletin IF977519092021Document1 pageBulletin IF977519092021hicham boualamPas encore d'évaluation

- Comptabilité InternationaleDocument32 pagesComptabilité Internationalefh58ngg6zfPas encore d'évaluation