Vous aimerez peut-être aussi

- Rapport de Stage Effectué À DGIDocument45 pagesRapport de Stage Effectué À DGIImane Tiouti68% (28)

- UE6 2022 Corrige 2Document9 pagesUE6 2022 Corrige 2Romain DelpuechPas encore d'évaluation

- L'Audit Dans Le Secteur de L'immobilierDocument95 pagesL'Audit Dans Le Secteur de L'immobilierJasmine DebbaghiPas encore d'évaluation

- Le Bilan Fonctionnel PDFDocument5 pagesLe Bilan Fonctionnel PDFBe-PositivePas encore d'évaluation

- Cours PDFDocument9 pagesCours PDFbabas100% (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Caracteriser Une Organisation - STMGDocument2 pagesCaracteriser Une Organisation - STMGAbderrahman Chouhbi0% (1)

- CH 6 Tableau de Financement 3Document7 pagesCH 6 Tableau de Financement 3alicePas encore d'évaluation

- Chapitre 4 Le TFTDocument4 pagesChapitre 4 Le TFTsoumeyaPas encore d'évaluation

- Tableau de FinancementDocument13 pagesTableau de FinancementIliaskzPas encore d'évaluation

- TAFIREDocument7 pagesTAFIREFrancis Meless100% (1)

- Finance D'entrepriseDocument19 pagesFinance D'entreprisesamy boukirPas encore d'évaluation

- Le Tableau Des Flux de Trésorerie de Centrale de Bilan de La BCEAODocument8 pagesLe Tableau Des Flux de Trésorerie de Centrale de Bilan de La BCEAOGilles Kokouvi AGBENONSIPas encore d'évaluation

- Taf 241222Document3 pagesTaf 241222zakPas encore d'évaluation

- Tableau de FinancementDocument4 pagesTableau de Financementantikherbouche100% (3)

- Séance 2 - Gestion FINANCIERE - Pr. EL FAKIRDocument16 pagesSéance 2 - Gestion FINANCIERE - Pr. EL FAKIRJaja DijaPas encore d'évaluation

- Tabeau de FluxDocument7 pagesTabeau de FluxZakaria AchirPas encore d'évaluation

- Tableau de FinancementDocument3 pagesTableau de FinancementMaab OuPas encore d'évaluation

- Cours TFDocument4 pagesCours TFMohamed BoujnahPas encore d'évaluation

- Toute La Fonction FinanceDocument129 pagesToute La Fonction FinanceKhalil ZellaguiPas encore d'évaluation

- L'analyse Du Bilan Selon L'approche Fonctionnelle-ConvertiDocument5 pagesL'analyse Du Bilan Selon L'approche Fonctionnelle-ConvertiSALMA BENABDILLAH100% (1)

- Analyse FinancièreDocument38 pagesAnalyse FinancièreEricPas encore d'évaluation

- Tableau de FinancementDocument76 pagesTableau de FinancementLaamaarii Aminee100% (1)

- Chapitre 6 - Analyse Des Flux FinanciersDocument38 pagesChapitre 6 - Analyse Des Flux FinanciersAziz BougachaPas encore d'évaluation

- Analyse FinanciereDocument51 pagesAnalyse FinanciereLmehdi Ozil100% (1)

- Bilpatrimon (Daam)Document12 pagesBilpatrimon (Daam)docecoPas encore d'évaluation

- Cours DiagnosticDocument5 pagesCours DiagnosticMohamed BoujnahPas encore d'évaluation

- Tableau de FinancementDocument13 pagesTableau de FinancementEnseignant UniversiatairePas encore d'évaluation

- Chapitre 4Document7 pagesChapitre 4ousmanoumoussa19b065egPas encore d'évaluation

- Chapitre 6 - Tableau de FinancementDocument13 pagesChapitre 6 - Tableau de FinancementEcom Agadir100% (1)

- 04gestion de La Tresorerie D'exploitation - Partie 1 PDFDocument8 pages04gestion de La Tresorerie D'exploitation - Partie 1 PDFRabiadz SoufPas encore d'évaluation

- Chap 14Document7 pagesChap 14Reine ChidiacPas encore d'évaluation

- Tableau FinancementDocument7 pagesTableau FinancementAsmaa Azrouda100% (1)

- Cours Analyse FinanciereS4Document17 pagesCours Analyse FinanciereS4أيوب الحمزاويPas encore d'évaluation

- Exam Fin21Document2 pagesExam Fin21Bec RoudaynaPas encore d'évaluation

- Chapitre 5 - Tableau de FinancementDocument13 pagesChapitre 5 - Tableau de FinancementIlyass BourkouzPas encore d'évaluation

- Chapitre 4 L Analyse Financiere Interne Le TableauDocument22 pagesChapitre 4 L Analyse Financiere Interne Le TableauFarhati oumaimaPas encore d'évaluation

- Analyse de Tableau de FinancementDocument2 pagesAnalyse de Tableau de Financementmassinissaksel2012Pas encore d'évaluation

- Bilan FonctionnelDocument15 pagesBilan Fonctionnelmehdi3788Pas encore d'évaluation

- Chapitre - 4 - Dã©cision - de - Financement 2Document32 pagesChapitre - 4 - Dã©cision - de - Financement 2brahim intissarPas encore d'évaluation

- Cours Gestion Financiere - BTS-CFDocument18 pagesCours Gestion Financiere - BTS-CFBaha LabassiPas encore d'évaluation

- GEst Fin L2Document18 pagesGEst Fin L2kouamemarilyse2Pas encore d'évaluation

- NSCF Leçon 10 Opérations de Trésorerie W3Document11 pagesNSCF Leçon 10 Opérations de Trésorerie W3bacha436Pas encore d'évaluation

- 116 Exam Etat 2017 CorrigeDocument9 pages116 Exam Etat 2017 CorrigeANGE ADIOBYPas encore d'évaluation

- Chapitre 2 Tab de FinDocument6 pagesChapitre 2 Tab de FinMohammed KasmiPas encore d'évaluation

- Bilan FonctionnelDocument9 pagesBilan Fonctionnelhafida ait abedPas encore d'évaluation

- 116 Exam Etat 2016 CorrigeDocument8 pages116 Exam Etat 2016 CorrigeANGE ADIOBYPas encore d'évaluation

- Les Retraitements CPCDocument6 pagesLes Retraitements CPCYoussefOulaajeb0% (1)

- Resume Analyse Diagnostic FinancierDocument6 pagesResume Analyse Diagnostic FinancierJin's bananaPas encore d'évaluation

- Le Tableau de Financement: Diagnostic FinancierDocument17 pagesLe Tableau de Financement: Diagnostic FinancierAbdellahMoullayPas encore d'évaluation

- Plan de Financement PDFDocument0 pagePlan de Financement PDFAouadi HendPas encore d'évaluation

- FSEG (Cours D'analyse Financière Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Document19 pagesFSEG (Cours D'analyse Financière Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Demba Kanoute100% (1)

- Chapitre 5 Gestion de TresorerieDocument41 pagesChapitre 5 Gestion de Tresoreriepjq9nrbjwjPas encore d'évaluation

- Chapitre 3 FinanceDocument4 pagesChapitre 3 Financedarktom2004Pas encore d'évaluation

- DCG2011 Corrige FinanceDocument6 pagesDCG2011 Corrige FinanceAbdo LamrissPas encore d'évaluation

- TD - Analyse FinancièreDocument4 pagesTD - Analyse FinancièreSaibou Maiga100% (1)

- FSEG (Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Document19 pagesFSEG (Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Housseyni GuindoPas encore d'évaluation

- Analyse Et Diagnostic Fin BilanDocument22 pagesAnalyse Et Diagnostic Fin BilanRim benbrehim100% (1)

- 1.3 - Analyse de La Structure FinancièreDocument5 pages1.3 - Analyse de La Structure Financièreoguh.maignePas encore d'évaluation

- La Tresorerie Dans LentrepriseDocument14 pagesLa Tresorerie Dans LentrepriseElhachemi AlouachePas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- La LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024D'EverandLa LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024Pas encore d'évaluation

- La Diversificationdu risqueMEDAF Modèles APT Et de Fama Et FrenchDocument22 pagesLa Diversificationdu risqueMEDAF Modèles APT Et de Fama Et FrenchElycheikh MogueyaPas encore d'évaluation

- Cours 18 Structure Et Contraintes de Financement - 1ère PartieDocument13 pagesCours 18 Structure Et Contraintes de Financement - 1ère PartieElycheikh MogueyaPas encore d'évaluation

- 05 La Valeur Et Le Risque - Rentabilité AléatoireDocument29 pages05 La Valeur Et Le Risque - Rentabilité AléatoireElycheikh MogueyaPas encore d'évaluation

- La Valeur Et Le Risque - Les Stratégies Face Au RisqueDocument19 pagesLa Valeur Et Le Risque - Les Stratégies Face Au RisqueElycheikh MogueyaPas encore d'évaluation

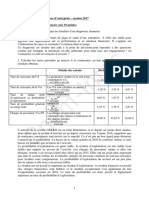

- F37173TT20 1Document1 pageF37173TT20 1Elycheikh MogueyaPas encore d'évaluation

- Plan Comptable MauritanienDocument28 pagesPlan Comptable MauritanienElycheikh MogueyaPas encore d'évaluation

- F36627TT19Document1 pageF36627TT19Elycheikh MogueyaPas encore d'évaluation

- Etats Financiers Exercice 2019 - Comptes Individuels - Bollore Transport LogisticsDocument33 pagesEtats Financiers Exercice 2019 - Comptes Individuels - Bollore Transport LogisticsElycheikh MogueyaPas encore d'évaluation

- Diapo UVA - Copie (1) FinalDocument16 pagesDiapo UVA - Copie (1) FinalKawtar KaPas encore d'évaluation

- Neutralisation Fiscale Des Effets D'une Réévaluation Libre - MyActu Par La Revue FiduciaireDocument5 pagesNeutralisation Fiscale Des Effets D'une Réévaluation Libre - MyActu Par La Revue FiduciaireHalim BenmohamedPas encore d'évaluation

- Projet Soukaina Amrani LpmoDocument26 pagesProjet Soukaina Amrani LpmoH-raf ZerkaPas encore d'évaluation

- Canevas Pour La Redaction Du Rapport de Fin de CycleDocument19 pagesCanevas Pour La Redaction Du Rapport de Fin de CycleGadede Martine ESSANPas encore d'évaluation

- Le Financement Bancaire D'un Crédit ImmobilierDocument84 pagesLe Financement Bancaire D'un Crédit ImmobilierMeziane ManellePas encore d'évaluation

- Logistik Au MarocDocument17 pagesLogistik Au MarocZineb BerrissoulPas encore d'évaluation

- Formalisation PDocument84 pagesFormalisation Pbob2nkongPas encore d'évaluation

- 2573-sd 3632Document3 pages2573-sd 3632advPas encore d'évaluation

- Etude Du Rôle de L'auditeur Légal Dans La GouvernanceDocument141 pagesEtude Du Rôle de L'auditeur Légal Dans La GouvernanceMohamed Seyba KalapoPas encore d'évaluation

- HISTOIRE DE LA Monnaie Et de La BANQUEL PDFDocument7 pagesHISTOIRE DE LA Monnaie Et de La BANQUEL PDFTALAIPas encore d'évaluation

- 1.1 Introduction-Droit Des TrasportsDocument4 pages1.1 Introduction-Droit Des TrasportsMamadou Baylo BahPas encore d'évaluation

- CTAF Tunisie ArsenalJuridiqueDocument10 pagesCTAF Tunisie ArsenalJuridiqueReda LikouPas encore d'évaluation

- L'écosystème Entrepreneurial en Question: Félix ZogningDocument4 pagesL'écosystème Entrepreneurial en Question: Félix Zogningmaxime ATTIOGBEPas encore d'évaluation

- Les Risques de Taux D'intéretDocument9 pagesLes Risques de Taux D'intéretAyoub MhamdiPas encore d'évaluation

- Le Modele de MorinDocument134 pagesLe Modele de MorinBOUBAPas encore d'évaluation

- STTGGDocument2 pagesSTTGGhanaehanouaPas encore d'évaluation

- 3b5504-GP REF NFHQEBT NEUF 20150619Document615 pages3b5504-GP REF NFHQEBT NEUF 20150619karouiPas encore d'évaluation

- P0131MBF16Document68 pagesP0131MBF16KOUADIO Tigoli PrincePas encore d'évaluation

- Etude - CCI - Repenser La Place de L'entreprise - 20220422Document84 pagesEtude - CCI - Repenser La Place de L'entreprise - 20220422l'OpinionPas encore d'évaluation

- A La Planification Strategique PPT 5Document47 pagesA La Planification Strategique PPT 5Hind MalaininePas encore d'évaluation

- Rapport YTYDocument44 pagesRapport YTYSamaali TakouaPas encore d'évaluation

- Cours Marché Des ChangesDocument128 pagesCours Marché Des Changesmohakyo100% (1)

- Fonction de Production Cobb-DouglasDocument22 pagesFonction de Production Cobb-DouglasMario Cacasenno50% (4)

- 2 - Specificites de L'audit JuridiqueDocument7 pages2 - Specificites de L'audit JuridiqueSeydouPas encore d'évaluation

- Copie de Présentation1Document24 pagesCopie de Présentation1malakcharjaoui04Pas encore d'évaluation

- Facteurs Influencant Les Cours Des Actions Et Des ObligationsDocument2 pagesFacteurs Influencant Les Cours Des Actions Et Des ObligationsakdjaskdjbasPas encore d'évaluation

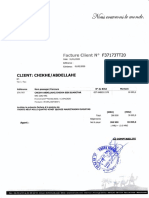

- Modèle de Facture Et Devis by QuickBooks - 2020Document4 pagesModèle de Facture Et Devis by QuickBooks - 2020Mhayni CvtPas encore d'évaluation